历史数据截止2025年12月|预测周期2026—2032年

数据来源:WHO、Frost & Sullivan、USGS、各公司年报、中信建投、中检院、海关总署等

第一章行业概况与市场综述

1.1疫苗行业定义与分类

疫苗是指用各类病原微生物制作的用于预防接种的生物制品。根据制备技术路径,疫苗可分为灭活疫苗、减毒活疫苗、重组蛋白疫苗、多糖结合疫苗、mRNA疫苗、腺病毒载体疫苗等。按使用目的,又可分为预防性疫苗和治疗性疫苗(如mRNA肿瘤疫苗)。

中国将疫苗分为两类管理:免疫规划疫苗(政府免费提供,强制或推荐接种)和非免疫规划疫苗(公民自费自愿接种)。目前我国免疫规划疫苗覆盖14种疾病,非免疫规划疫苗超过30种。2025年11月起,HPV疫苗正式纳入国家免疫规划,成为近年来最大政策变动。

1.22025年行业核心特征

2025年全球疫苗市场呈现"后新冠时代"的深度调整特征。一方面,新冠疫苗需求大幅萎缩,WHO数据显示2024年全球疫苗总接种量72亿剂,其中新冠疫苗同比下降40%;另一方面,HPV、RSV、带状疱疹等创新疫苗品种保持高速增长,mRNA肿瘤疫苗进入临床后期,行业正经历结构性换挡。

中国疫苗行业2025年过得不算好。全行业批签发批次3,793批,同比下降11.3%,连续两年下滑。智飞生物出现上市以来首次年度亏损(-147.23亿元),万泰生物、百克生物也相继首亏。但亮点同样突出:万泰生物九价HPV疫苗获批上市,打破进口垄断;康希诺扭亏为盈;康泰生物海外收入暴增859%;疫苗出口额同比增长53.5%。

整体来看,行业正处于"旧增长引擎熄火、新增长曲线尚未放量"的过渡期,阵痛与突破并存。

第二章全球疫苗市场规模与竞争格局

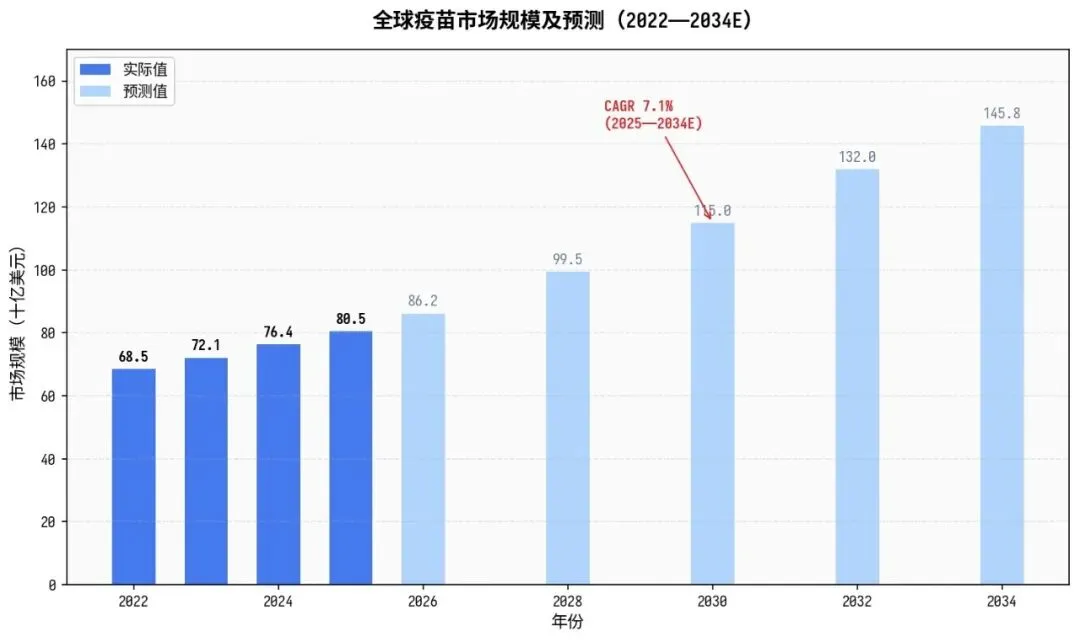

2.1全球市场规模

根据WHO《2025全球疫苗市场报告》,全球疫苗市场覆盖115种疫苗产品、207个国家、137家制造商,2024年总接种量72亿剂。综合多家研究机构数据,2024年全球疫苗市场规模约764亿美元,2025年约805亿美元,预计到2034年达到1,458亿美元,2025—2034年复合增长率约7.1%。

图1:全球疫苗市场规模及预测(2022—2034E)

不同机构预测口径差异较大:Fortune Business Insights预测2034年达2,116亿美元(CAGR 9.1%),IMARC预测为1,421亿美元(CAGR 7.1%),GMI预测为1,458亿美元。本报告取中位数区间1,400—1,500亿美元作为基准预测。

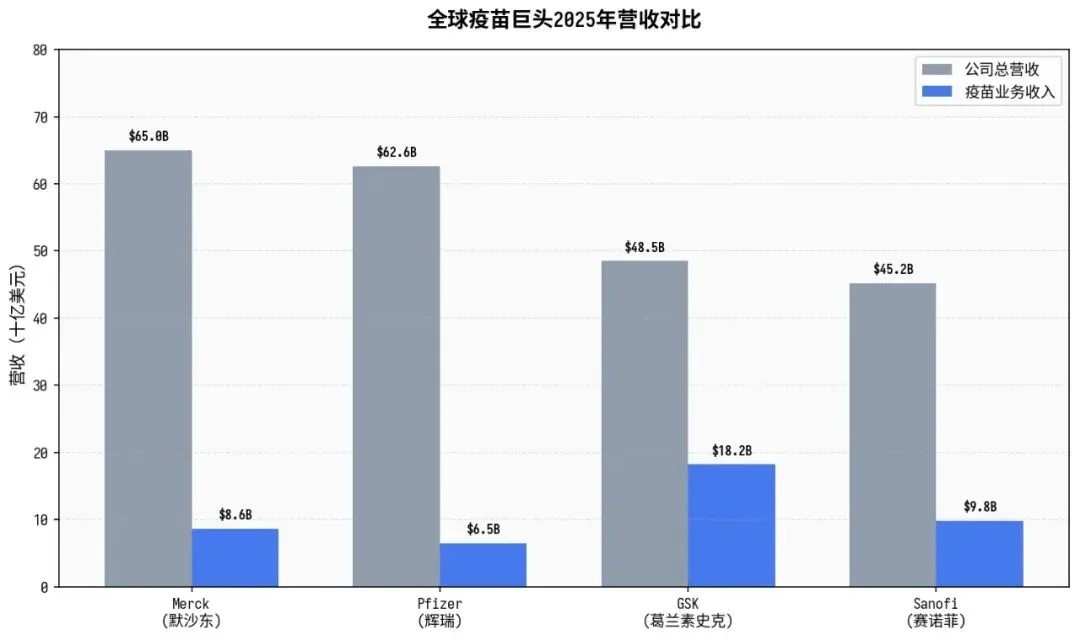

2.2全球竞争格局

全球疫苗市场呈寡头垄断格局,四大跨国药企占据主导地位:

企业 | 2025年总营收 | 疫苗业务收入 | 核心疫苗产品 |

默沙东(Merck) | $650亿 | ~$86亿 | 佳达修(HPV)、Vaxneuvance(肺炎) |

辉瑞(Pfizer) | $626亿 | ~$65亿 | Abrysvo(RSV)、Prevnar(肺炎) |

葛兰素史克(GSK) | $485亿 | ~$182亿 | Shingrix(带状疱疹)、Arexvy(RSV) |

赛诺菲(Sanofi) | $452亿 | ~$98亿 | 流感疫苗、Hexaxim(六联苗) |

GSK是疫苗业务收入最高的跨国药企,2025年疫苗收入约182亿美元,主要受益于Shingrix(带状疱疹疫苗)和Arexvy(RSV疫苗)的强劲增长。默沙东的HPV疫苗佳达修系列2025年全球收入86亿美元,但中国市场销售额从35亿美元暴跌至2亿美元,同比下降近95%,是全年最大变量。

图2:全球疫苗巨头2025年营收对比

2.3区域市场分布

北美市场占据全球疫苗市场最大份额(约38%),欧洲次之(约26%)。亚太地区是增速最快的区域,中国市场规模占全球比重约12—15%,但人均疫苗消费仍远低于发达国家水平,长期增长空间充足。

第三章中国疫苗市场深度分析

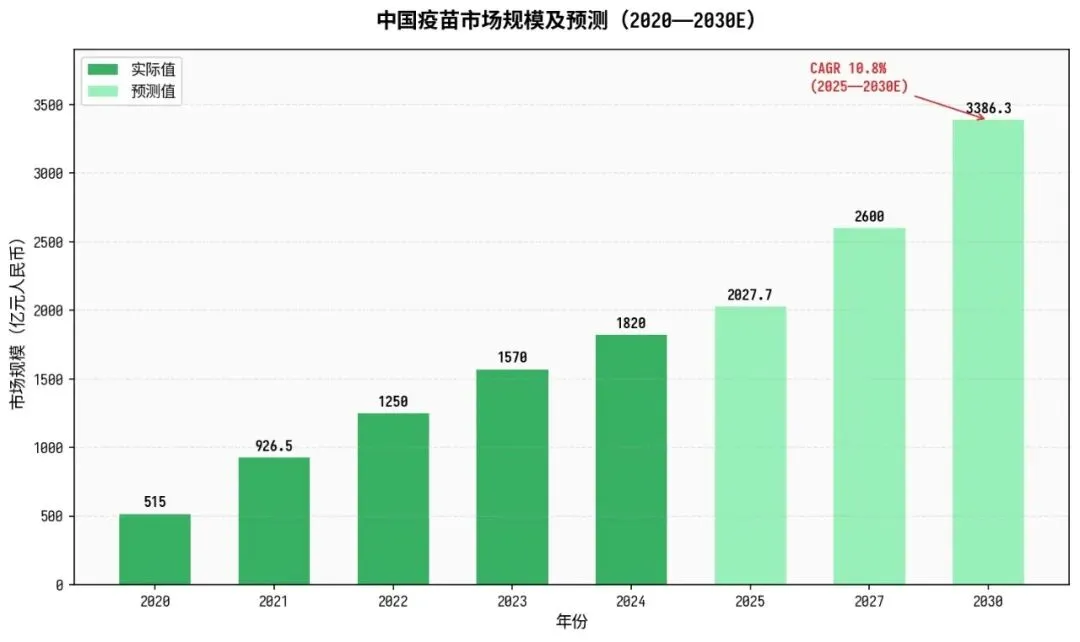

3.1市场规模

根据Frost & Sullivan(沙利文)数据,中国疫苗市场规模从2021年的926.5亿元增长至2025年的约2,027.7亿元,预计2030年达到3,386.3亿元,2025—2030年复合增长率10.8%。灼识咨询预测2030年市场规模为2,157亿元,CAGR为12.3%。两份预测虽有差异,但均指向中国疫苗市场持续中高速增长的长期趋势。

图3:中国疫苗市场规模及预测(2020—2030E)

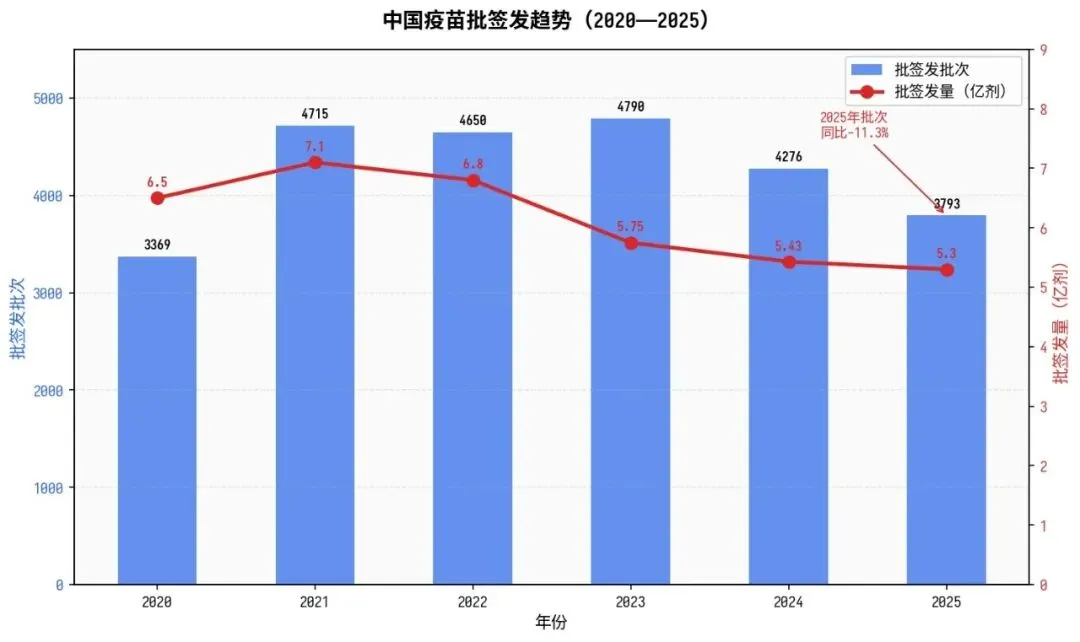

3.2批签发情况

2025年中国疫苗行业批签发整体继续收缩。全年批签发批次3,793批,同比下降11.3%;批签发量约5.3亿剂,较2024年的5.43亿剂继续小幅下滑。这是自2023年达到5.75亿剂高点后连续第二年下降。

图4:中国疫苗批签发趋势(2020—2025)

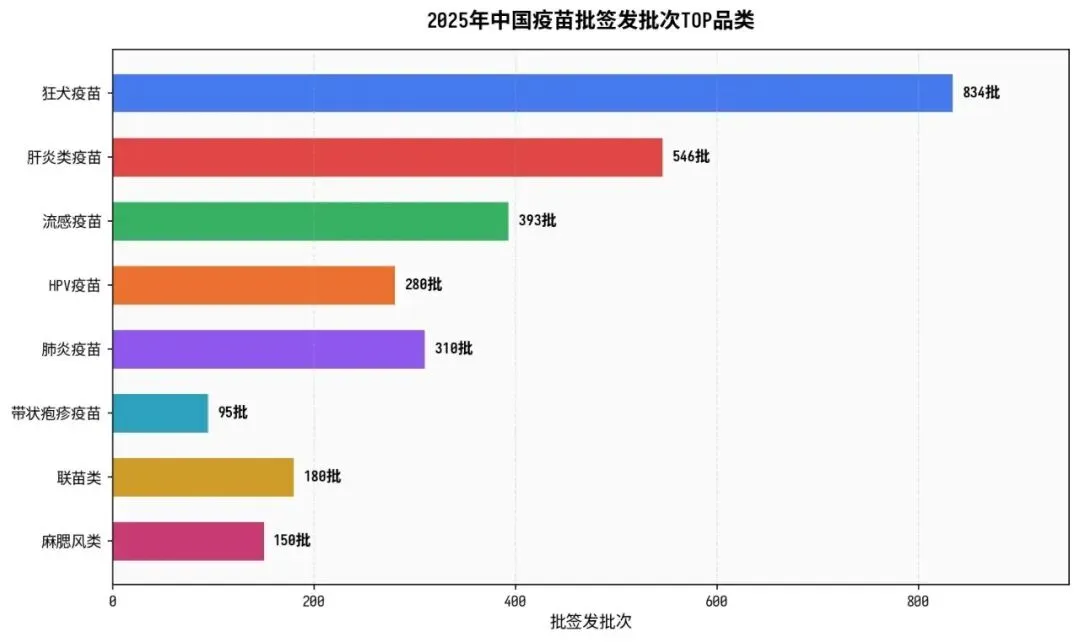

分品类看,2025年狂犬疫苗以834批位居首位,肝炎类疫苗546批排名第二,流感疫苗393批位列第三。带状疱疹、麻腮风类、联苗类及脊髓灰质炎疫苗等同比降幅较大。HPV疫苗全年批签发略有下降,但万泰九价及成都所四价开启批签发,标志着国产九价HPV正式进入市场。

图5:2025年中国疫苗批签发批次TOP品类

3.3免疫规划与非免疫规划

我国非免疫规划疫苗年接种量从2010年的0.78亿剂次增长至2022年的2.52亿剂次,年均增长率10.27%。2024年批签发总量5.43亿剂中,免疫规划疫苗较2023年增加848.4万剂(+4%),非免疫规划疫苗减少4,047.6万剂(-7.6%),反映出非免疫规划疫苗市场受价格战和需求疲软影响更大。

2025年11月10日起,HPV疫苗正式纳入国家免疫规划,面向全国2011年11月10日及以后出生、年满13周岁的女孩免费接种两剂双价HPV疫苗。这是中国免疫规划体系的历史性扩容,将深刻重塑HPV疫苗市场格局。

第四章细分赛道分析:HPV、RSV、带状疱疹与mRNA

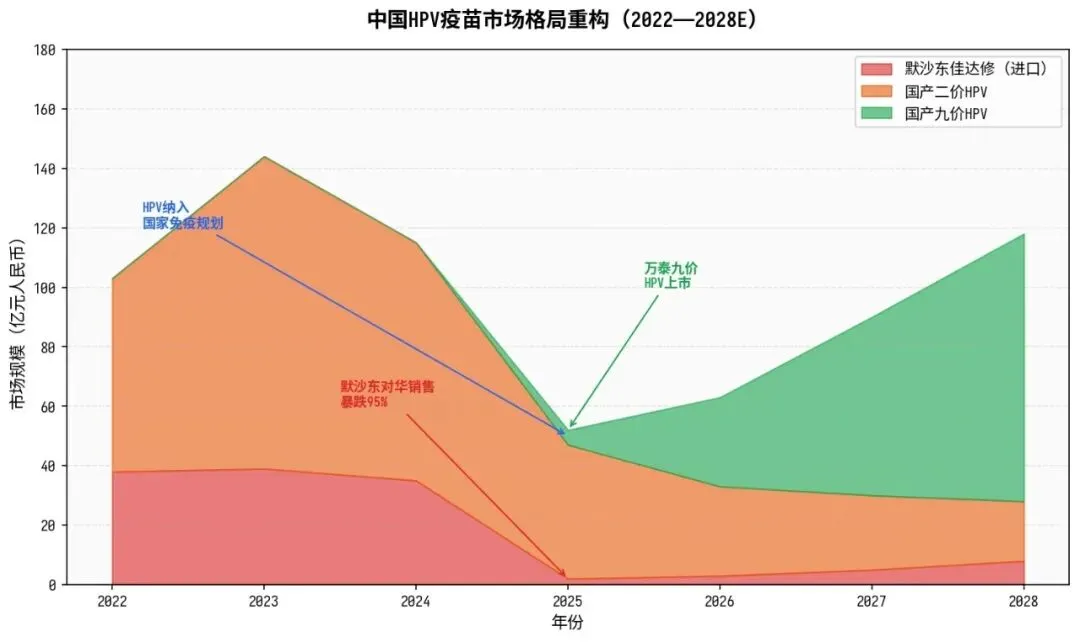

4.1HPV疫苗:市场重构元年

HPV疫苗是2025年变化最剧烈的细分赛道。默沙东佳达修系列疫苗在中国市场的销售额从2024年的35亿美元暴跌至2025年的2亿美元,降幅近95%。默沙东已暂停向中国市场供应HPV疫苗,预计至少持续至2025年年中。

国产方面,万泰生物2025年成功上市首款国产九价HPV疫苗馨可宁9,打破进口垄断。沃森生物双价HPV疫苗获得尼泊尔药品进口许可,国际化布局推进。市场分析人士预计,2026年前后将有多个国产九价HPV产品陆续上市,形成2个进口品牌与5—6个国产品牌共存的竞争格局。

图6:中国HPV疫苗市场格局重构(2022—2028E)

HPV疫苗纳入国家免疫规划后,双价HPV市场将逐步转为政府集中采购模式,价格大幅下降,企业利润空间收窄。九价HPV将成为企业竞争焦点和利润主要来源。预计到2028年,国产九价HPV将占据中国市场主导地位。

4.2RSV疫苗:十亿美元级新品类

呼吸道合胞病毒(RSV)疫苗是近年疫苗行业最成功的新品类。GSK的Arexvy和辉瑞的Abrysvo均在上市首年突破十亿美元销售额。GSK 2025年启动了针对中国18—59岁RSV高风险成人的三期临床试验,加速中国市场布局。Moderna的mRNA RSV疫苗也已上市在即,采用mRNA技术路径,与GSK和辉瑞的重组蛋白路线形成差异化竞争。

IQVIA预测,到2027年,HPV和带状疱疹疫苗市场的5年CAGR为10%,而RSV疫苗市场增速更快,有望成为下一个百亿美元级赛道。

4.3带状疱疹疫苗:GSK一家独大

2024年全球带状疱疹疫苗市场规模约49亿美元,预计2025—2034年CAGR达10.1%。GSK的Shingrix是绝对霸主,2025年持续受益于海外市场需求增长。中国市场上,百克生物的带状疱疹疫苗2025年销售承压,公司全年预亏超2亿元,迎来上市首亏。带状疱疹疫苗市场的核心挑战在于接种率提升缓慢和价格敏感。

4.4mRNA肿瘤疫苗:下一个十年

mRNA技术在新冠疫苗中的成功应用正在向肿瘤治疗领域延伸。截至2025年,全球数十款mRNA治疗性疫苗进入临床后期阶段。Moderna与默沙东合作的mRNA-4157(个性化新抗原疫苗)联合Keytruda用于黑色素瘤的三期临床试验正在推进,有望成为首个获批的mRNA肿瘤疫苗。

mRNA平台的核心优势在于通用性和灵活性——可快速编码几乎任意序列的肿瘤抗原,并能便捷地组合多种抗原,极大简化个性化癌症疫苗的开发流程。预计2030年前后将有首批mRNA肿瘤疫苗获批上市,开启疫苗行业新的增长周期。

第五章重点企业财务与经营分析

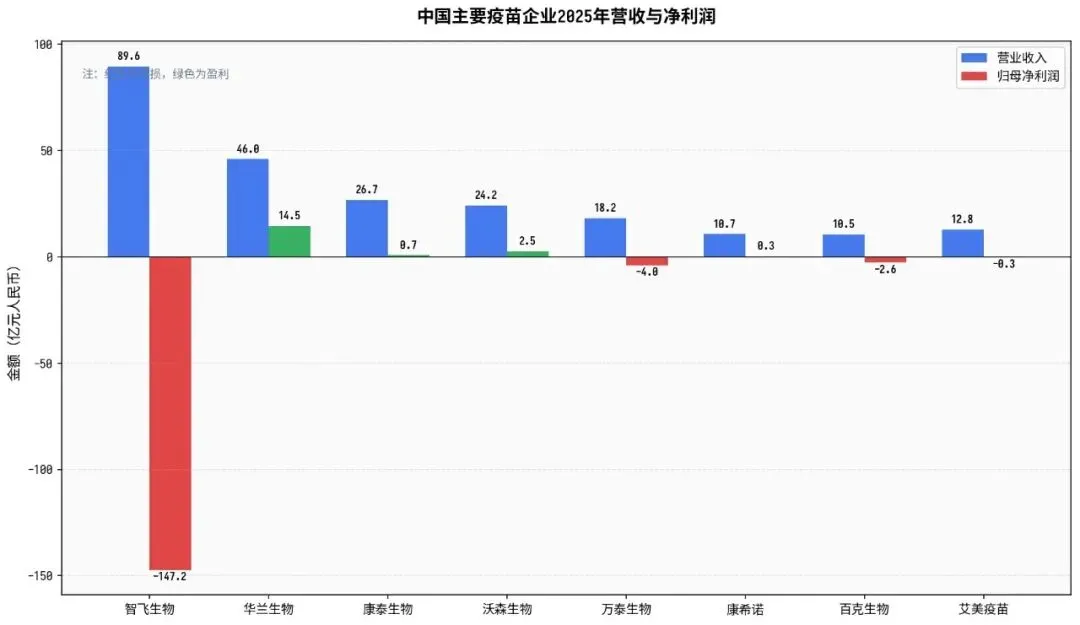

5.1中国主要疫苗企业2025年表现

2025年中国疫苗企业业绩分化显著,可谓冰火两重天。以下为主要企业2025年财报核心数据:

企业 | 营业收入(亿元) | 同比 | 归母净利润(亿元) | 关键事件 |

智飞生物 | 89.58 | -65.6% | -147.23 | 上市首亏,HPV代理崩塌 |

华兰生物 | 45.95 | +8.0% | 14.50 | 血制品+疫苗双轮驱动 |

康泰生物 | 26.73 | +0.8% | 0.70 | 海外收入+859%,净利润-65% |

沃森生物 | 24.18 | -8.0% | 2.50 | 净利润逆势+25%,出海亮眼 |

万泰生物 | 18.19 | -19.0% | -3.98 | 九价HPV上市,但仍首亏 |

康希诺 | 10.68 | +26.2% | 0.28 | 扭亏为盈,流脑疫苗放量 |

百克生物 | 10.50 | -15% | -2.63 | 带状疱疹疫苗承压,首亏 |

艾美疫苗 | 12.80 | +5—9% | -0.30 | 减亏近9成,逐步走出低谷 |

图7:中国主要疫苗企业2025年营收与净利润

5.2重点企业分析

智飞生物:曾经的"疫苗金牌代理",2025年遭遇上市以来首次年度亏损。营收89.58亿元同比暴跌65.6%,归母净利润亏损147.23亿元。核心原因是默沙东HPV疫苗佳达修系列对华销售暂停,代理模式崩塌。公司对业绩亏损深表歉意,2026年将全力转型。智飞生物的困境凸显了单一依赖进口代理模式的脆弱性。

沃森生物:在行业寒冬中表现亮眼,净利润逆势增长25%。公司国际化战略从单纯产品出口迈向"技术+产品"双输出新阶段,13价肺炎结合疫苗首次进入约旦市场,双价HPV疫苗获得尼泊尔药品进口许可。疫苗产品已累计出口超过24个国家和地区,出口数量超过6,300万剂。

万泰生物:2025年营收18.19亿元(-19%),归母净利润亏损3.98亿元,出现上市以来首次年度亏损。但公司成功上市全球第二款九价HPV疫苗,打破了进口高价次HPV疫苗的全球技术垄断。2026年一季度营收5.23亿元(+30.6%),净亏损收窄至4,298万元,九价HPV放量势头良好。

康泰生物:2025年营收26.73亿元,归母净利润7,033万元(-65.1%)。最大亮点是海外疫苗收入同比增长859.4%,四联苗等产品在海外市场的注册、推广、商业化销售和技术转让全面推进。但四联苗受百白破免疫程序调整影响,国内销量承压。

康希诺:2025年实现扭亏为盈,营收10.68亿元(+26.2%),归母净利润2,787万元。核心产品曼海欣(流脑疫苗)销售收入稳步增长,降本增效效果显著。是2025年少有的实现盈利增长的纯疫苗企业。

5.3全球巨头中国策略调整

默沙东2025年全年营收650亿美元,但HPV疫苗佳达修系列全球收入86亿美元(同比-3%),其中中国市场从35亿美元暴跌至2亿美元。默沙东预计2026年中国市场佳达修销量也不会明显恢复。这一变化直接导致其中国代理商智飞生物的巨亏。

GSK则加速中国布局,2025年10月启动RSV疫苗Arexvy在中国18—59岁人群的三期临床。Shingrix在中国市场持续推广,受益于老年人群免疫接种意识提升。GSK的策略更注重本土化临床和长期市场培育。

第六章政策法规与行业监管

6.1HPV疫苗纳入国家免疫规划

2025年11月10日,国家疾控局等部门发布《关于将人乳头瘤病毒疫苗纳入国家免疫规划有关工作事宜的通知》,面向全国2011年11月10日及以后出生、年满13周岁的女孩免费接种两剂双价HPV疫苗。这是中国免疫规划体系的历史性一步,标志着宫颈癌预防从自费接种迈入全民免费时代。

政策实施分三个阶段:第一阶段是地方试点(2019—2021年),以鄂尔多斯、厦门等城市先行先试;第二阶段是省级联动与加速推广(2021年末—2024年8月),广东、海南、福建等多省相继启动;第三阶段是2025年11月起的全国推广。药监部门需根据疫苗产量情况合理安排批签发资源,工信部门加强生产供应监测。

6.2批签发与质量监管

中国对疫苗实行最严格的批签发制度,由中国食品药品检定研究院(中检院)负责。2025年9月更新了生物制品批签发品种及抽样量规定。批签发制度的严格性保障了疫苗质量,但也意味着产品上市周期较长,对企业研发节奏和商业化规划有直接影响。

6.3出口监管与国际认证

2025年中国对7种中重稀土实施出口管制的政策虽不直接针对疫苗,但反映出医药产品出口监管趋严的大趋势。疫苗出口需通过WHO预认证(PQ)或目标国家药监部门注册。沃森生物13价肺炎结合疫苗在印尼获得上市批准、双价HPV疫苗获得尼泊尔药品进口许可,康泰生物四联苗在多个发展中国家推进注册,均是中国疫苗企业国际认证能力提升的体现。

第七章未来趋势与机会洞察(2026—2032)

7.1六大核心趋势

趋势一:HPV疫苗市场彻底重构

国产九价HPV疫苗将逐步替代进口,预计2026—2028年形成5—6个国产品牌竞争格局。双价HPV转为政府集采模式,企业利润向九价集中。默沙东对华HPV疫苗销售短期内难以恢复,智飞生物等代理型企业必须转型。

趋势二:mRNA技术平台从新冠走向肿瘤

mRNA肿瘤疫苗有望在2030年前后获批上市,开启治疗性疫苗新纪元。Moderna与默沙东合作的黑色素瘤疫苗已进入三期临床,BioNTech的个性化新抗原疫苗也在推进。中国企业(艾美疫苗、康希诺等)在mRNA平台上的布局将决定未来十年的竞争位次。

趋势三:RSV疫苗成为下一个金矿

RSV疫苗市场预计从2025年的约30亿美元增长到2030年的100亿美元以上。GSK、辉瑞、Moderna三家争霸,中国市场的临床推进和上市审批速度将决定国产RSV疫苗能否分一杯羹。

趋势四:疫苗出海从"产品出口"到"技术输出"

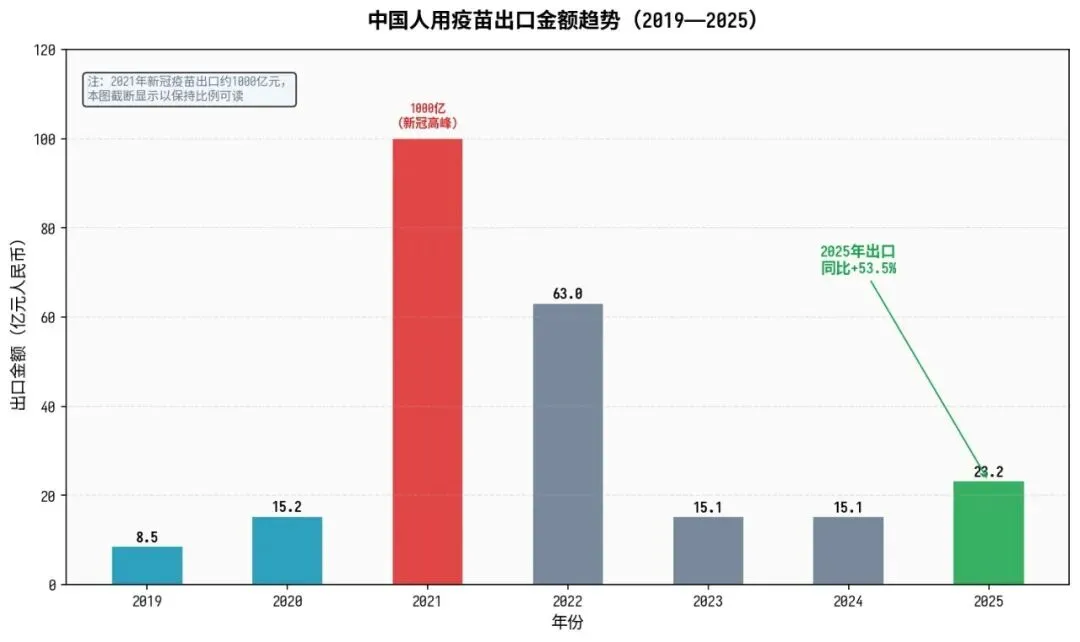

2025年中国疫苗出口额23.18亿元(+53.5%),出口量357.84吨(+130.5%),止跌回暖。沃森生物、康泰生物的出海模式已从单纯产品出口升级为"技术转移+商业化合作",在印尼、约旦、尼泊尔等新兴市场建立本土化生产能力。

图8:中国人用疫苗出口金额趋势(2019—2025)

趋势五:联合疫苗与多价疫苗升级

多联多价疫苗是行业技术升级方向。五联苗、六联苗可减少接种针次、提高接种率,赛诺菲Hexaxim在国内五联苗市场占主导。国产四联苗(康泰民海)批签发增长,五联苗研发推进中。肺炎结合疫苗从13价向15价、20价升级,HPV疫苗从9价向更高价次探索。

趋势六:老年疫苗市场崛起

随着中国老龄化加速,带状疱疹疫苗、RSV疫苗、流感疫苗、肺炎疫苗等面向老年人群的疫苗市场将快速扩容。IQVIA预测HPV和带状疱疹疫苗5年CAGR为10%,主要受青少年和老年人免疫接种推动。老年疫苗市场将成为行业新的增长引擎。

7.2布局机会

一、创新疫苗研发

mRNA肿瘤疫苗、RSV疫苗、高价位HPV疫苗、广谱流感疫苗等创新品种是未来5—10年的核心机会。具备mRNA平台技术、重组蛋白技术、多糖结合技术等底层能力的企业将享有技术溢价。

二、疫苗出海与国际化

东南亚、中东、非洲等新兴市场疫苗需求旺盛且本地产能不足,中国疫苗企业在性价比和产能方面具有优势。从产品出口到技术转移、合资建厂的升级路径,可参考沃森生物在印尼、康泰生物在多国的实践。

三、老年疫苗市场

带状疱疹疫苗、RSV疫苗、加强型流感疫苗等面向50岁以上人群的产品线布局,受益于老龄化趋势和支付能力提升。国内企业需加快带状疱疹疫苗的国产化和降本,打破GSK Shingrix的高价垄断。

四、CDMO与疫苗代工

全球疫苗产能分布不均,CDMO和代工模式可帮助新兴市场快速获得疫苗供应。康希诺的mRNA技术平台、药明生物的疫苗CDMO业务等,都有望在行业产能重构中受益。

五、从业机会

疫苗行业的研发(尤其是mRNA平台、免疫学设计)、临床注册、国际市场拓展、质量管理等岗位需求旺盛。具备跨国药企经验或WHO预认证项目经验的人才稀缺度高。出海相关岗位(海外注册、国际商务、技术转移)薪资溢价明显。

第八章风险提示与结语

8.1主要风险

一、政策风险

HPV疫苗纳入国家免疫规划后,双价HPV疫苗价格大幅下降,企业利润空间收窄。未来不排除其他疫苗品种(如肺炎疫苗、流感疫苗)逐步纳入免疫规划,对非免疫规划疫苗市场造成冲击。集采降价是疫苗企业面临的最大政策风险。

二、研发风险

创新疫苗研发周期长(8—15年)、投入大(单品种10—20亿元)、失败率高。mRNA肿瘤疫苗、RSV疫苗等新品种的临床进展存在不确定性。九价HPV疫苗已有5—6家企业在研,未来竞争激烈。

三、市场竞争风险

传统疫苗品种(狂犬疫苗、流感疫苗)同质化严重,价格战激烈。HPV疫苗从供不应求到供过于求的转变速度超预期。企业若无法建立差异化优势,将陷入低价内卷。

四、地缘政治风险

默沙东暂停对华HPV疫苗供应、美国生物安全法案对中国生物技术企业的影响等地缘政治因素,可能影响疫苗行业的国际合作和技术交流。出海企业需关注目标市场的政策稳定性和贸易壁垒变化。

五、接种率风险

疫苗犹豫(Vaccine Hesitancy)是全球性问题。2025年智飞生物在业绩预告中明确提到"接种意愿下降、疫苗犹豫加剧"是行业深度调整的重要因素。流感疫苗等季节性疫苗的接种率受公众认知和舆情影响波动较大。

8.2结语

2025年是中国疫苗行业的"阵痛转型年"——旧的增长模式(进口代理、新冠红利、低价走量)正在失效,新的增长曲线(创新疫苗、出海、老年市场)尚在培育。短期看,行业仍将经历1—2年的调整期,批签发量和部分企业业绩可能继续承压。但从中长期看,中国疫苗市场的基本面没有改变:庞大的人口基数、持续提升的接种率、政策支持创新、企业出海能力增强,这些因素支撑行业在2027—2028年重回增长轨道。

对于行业参与者而言,关键在于能否在调整期完成从"仿制+代理"向"创新+出海"的转型。万泰生物的九价HPV、康希诺的扭亏为盈、沃森生物的国际化突破,都证明了转型的可行性和回报。而智飞生物的巨亏则警示:单一依赖模式的风险,在行业变局面前不堪一击。

展望2026—2032年,mRNA肿瘤疫苗的获批、RSV疫苗的放量、国产九价HPV的普及、疫苗出海的深化,将共同塑造中国疫苗行业的新格局。阵痛之后,值得期待。

资料已上传,请查看 ↓ ↓ ↓