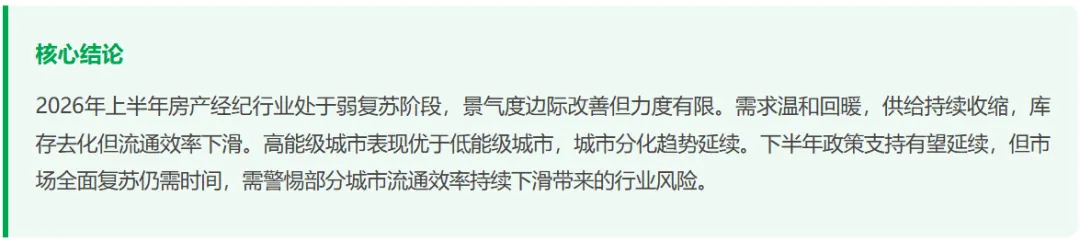

核心观点摘要

核心判断: 2026年上半年房产经纪行业呈现"景气度边际改善、需求温和复苏、供给持续收缩、流通效率下滑、城市分化延续"的特征。

一、行业景气度:边际改善,仍处收缩区间

2026年上半年,全国房产经纪行业景气度指数均值为47.7,较2025年上半年的46.9上升0.8个百分点,行业景气度呈现边际改善态势,但整体仍处于荣枯线(50)以下,行业仍处于收缩区间。月度走势呈现明显的季节性特征,3月"小阳春"行情显著,单月指数达66.9创上半年峰值,二季度则逐月回落。

二、五大要素:供需结构分化,流通效率下滑

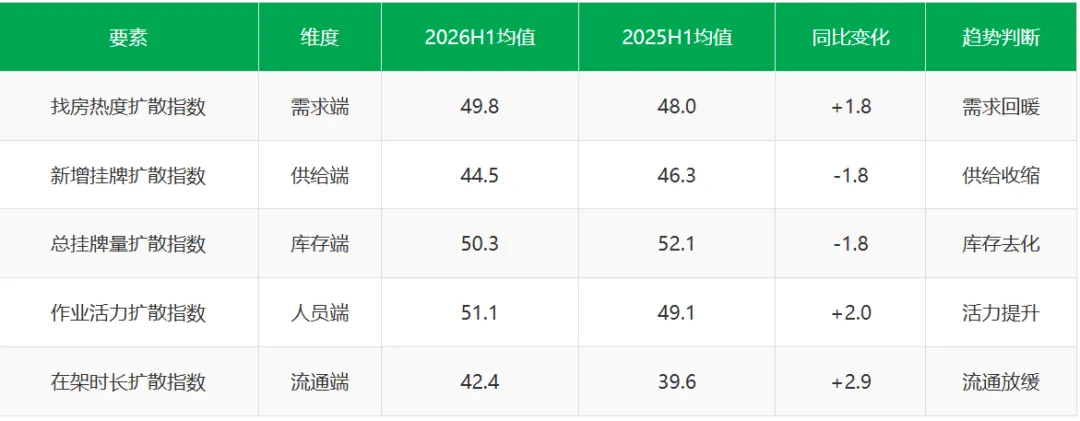

需求端温和复苏:找房热度扩散指数上半年均值为49.8,同比上升1.8个百分点,购房者入市意愿有所增强,市场信心逐步修复。

供给端持续收缩:新增挂牌扩散指数上半年均值为44.5,同比下降1.8个百分点;总挂牌量扩散指数上半年均值为50.3,同比下降1.8个百分点,房东挂牌意愿偏弱,库存持续去化。

流通端效率下降:在架时长扩散指数上半年均值为42.4,同比上升2.9个百分点,房源成交周期拉长,市场去化速度放缓。

从业者活力提升:作业活力扩散指数上半年均值为51.1,同比上升2.0个百分点,是五大要素中唯一站在荣枯线(50)以上的指标,显示行业从业者预期有所改善。

三、城市表现:高能级城市复苏更强,分化加剧

按城市能级看,新一线城市同比上升1.2个百分点,一线城市其次(+1.0个百分点),二线城市(+0.6个百分点),三四线城市(+0.5个百分点)。高能级城市复苏力度显著强于低能级城市,城市分化趋势进一步加剧。

涨幅靠前的城市包括南宁(+4.6个百分点)、常州(+3.2个百分点)、徐州(+3.1个百分点)、武汉(+2.8个百分点)、深圳(+2.5个百分点);跌幅靠前的城市包括济南(-4.9个百分点)、无锡(-2.1个百分点)、石家庄(-1.6个百分点)、呼和浩特(-1.5个百分点)。

第一章:市场综述

1.1 行业景气度:边际改善,仍处荣枯线以下

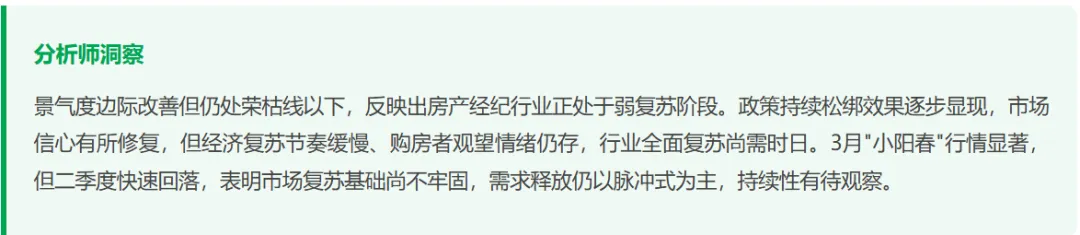

2026年上半年,中国房产经纪行业景气度呈现"边际改善、季节性波动显著、整体仍处收缩区间"的特征。这一特征的形成,既有政策持续松绑带动市场信心修复的因素,也有经济复苏节奏缓慢、购房者观望情绪仍存的制约。

景气度边际改善:2026年上半年全国房产经纪行业景气度指数均值为47.7,较2025年上半年的46.9上升0.8个百分点。行业景气度呈现边际改善态势,反映出政策松绑效果逐步显现,市场信心有所修复。

仍处荣枯线以下:尽管景气度同比改善,但上半年均值47.7仍显著低于荣枯线(50),表明行业整体仍处于收缩区间,全面复苏尚未到来。上半年6个月中,仅3月单月指数站在荣枯线以上,其余5个月均低于50。

季节性波动显著:月度走势呈现明显的季节性特征。1月指数为45.1,2月受春节假期影响回落至35.5,3月"小阳春"行情爆发,指数飙升至66.9创上半年峰值,4-6月则逐月回落,分别为47.8、47.2和43.8。

1.2 五大要素:需求回暖供给收缩,流通效率下滑

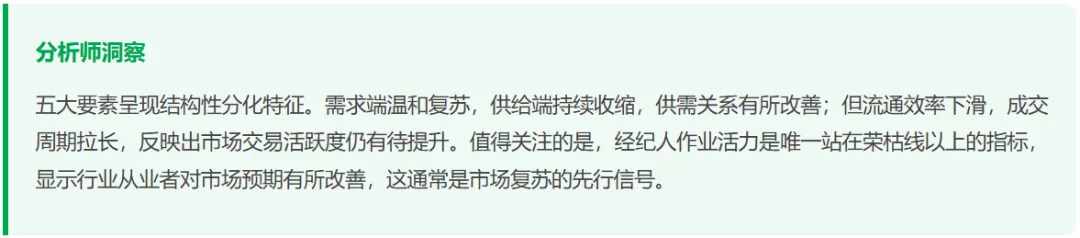

从构成景气度指数的五大核心要素来看,2026年上半年呈现"需求温和复苏、供给持续收缩、流通效率下降、从业者信心回升"的结构性特征,各要素表现分化明显。

需求端:找房热度温和复苏。找房热度扩散指数上半年均值为49.8,较2025年上半年的48.0上升1.8个百分点。购房者入市意愿有所增强,市场信心逐步修复,是带动景气度改善的重要因素。

供给端:持续收缩态势。新增挂牌扩散指数上半年均值为44.5,较2025年上半年的46.3下降1.8个百分点;总挂牌量扩散指数上半年均值为50.3,较2025年上半年的52.1下降1.8个百分点。房东挂牌意愿偏弱,二手房供给持续收缩,库存呈现去化态势。

流通端:效率有所下降。在架时长扩散指数上半年均值为42.4,较2025年上半年的39.6上升2.9个百分点。房源成交周期拉长,市场去化速度放缓,流通效率下滑是制约景气度改善的重要因素。

人员端:活力显著提升。作业活力扩散指数上半年均值为51.1,较2025年上半年的49.1上升2.0个百分点,是五大要素中唯一站在荣枯线(50)以上的指标。经纪人作业活跃度提升,反映出行业从业者信心有所回升。

数据来源:58安居客研究院综合整理

1.3 城市表现:高能级城市复苏更强

从城市能级维度看,2026年上半年各能级城市景气度均同比改善,但改善力度差异显著,呈现"高能级城市复苏更强、低能级城市相对偏弱"的特征,城市分化趋势进一步加剧。

新一线城市复苏力度最大:15个新一线城市上半年景气度指数均值为48.1,同比上升1.2个百分点,涨幅在各能级城市中居首。新一线城市经济基础较好,人口流入持续,政策松绑效果更为明显。

一线城市紧随其后:4个一线城市上半年景气度指数均值为47.2,同比上升1.0个百分点。一线城市市场韧性较强,优质房源需求支撑明显,景气度改善幅度也较为显著。

二线城市温和改善:19个二线城市上半年景气度指数均值为47.9,同比上升0.6个百分点。二线城市表现分化,部分强二线城市表现接近新一线,而部分弱二线城市表现接近三四线。

三四线城市改善最弱:9个三四线城市上半年景气度指数均值为46.9,同比上升0.5个百分点,涨幅最小。三四线城市受人口流出、需求不足等因素制约,复苏力度相对较弱。

数据来源:58安居客研究院综合整理,基于47个重点城市

第二章:五大要素详细分析

2.1 找房热度:需求温和复苏,购房者信心修复

找房热度是反映市场需求端活跃度的核心指标。2026年上半年,找房热度呈现"同比上升、月度波动、温和复苏"的特征,购房者入市意愿有所增强,市场信心逐步修复。

同比温和上升:2026年上半年找房热度扩散指数均值为49.8,较2025年上半年的48.0上升1.8个百分点。需求端呈现温和复苏态势,反映出政策持续松绑效果逐步显现,购房者观望情绪有所缓解。

月度波动较大:上半年各月找房热度扩散指数波动显著。1月为53.5,2月受春节假期影响回落至42.9,3月"小阳春"飙升至79.8创上半年峰值,4-6月则逐月回落,分别为36.0、44.6和42.0。

仍处荣枯线以下:尽管同比改善,但上半年6个月中仅1月和3月站在荣枯线(50)以上,其余4个月均低于50,表明需求复苏基础尚不牢固,整体仍处于偏弱区间。

2.2 新增挂牌:供给持续收缩,房东挂牌谨慎

新增挂牌量是反映市场供给端意愿的先行指标。2026年上半年,新增挂牌呈现"同比下降、供给收缩、房东谨慎"的特征,二手房供给端持续收缩。

同比持续下降:2026年上半年新增挂牌扩散指数均值为44.5,较2025年上半年的46.3下降1.8个百分点。新增挂牌量同比下降,反映出房东挂牌意愿偏弱,二手房供给持续收缩。

3月脉冲式反弹:月度走势方面,1月新增挂牌扩散指数为42.3,2月回落至27.5,3月随市场回暖飙升至71.8,4-6月则快速回落至41.0左右。3月的反弹更多是季节性因素,持续性不足。

供给收缩原因:新增挂牌持续下降,一方面是因为部分房东对后市预期偏弱,选择观望暂缓挂牌;另一方面,房价持续调整背景下,部分房东"卖一买一"置换需求暂缓,也导致新增挂牌减少。

2.3 总挂牌量:库存去化,供需关系改善

总挂牌量扩散指数是反映市场库存水平的重要指标。2026年上半年,总挂牌量扩散指数呈现"同比下降、库存去化、供需关系改善"的特征,二手房库存压力有所缓解。

库存持续去化:2026年上半年总挂牌量扩散指数均值为50.3,较2025年上半年的52.1下降1.8个百分点。总挂牌量同比下降,反映出二手房库存持续去化,市场供给压力有所缓解。

供需关系改善:需求端找房热度上升,供给端总挂牌量下降,供需关系呈现改善态势。库存去化有助于缓解市场供给过剩压力,对房价形成一定支撑,也有利于行业景气度回升。

城市分化明显:总挂牌量扩散指数变化城市分化显著。高能级城市由于需求支撑较强,库存去化更为明显;低能级城市需求不足,库存去化相对缓慢。

2.4 作业活力:经纪人活跃度提升,行业信心回升

经纪人作业活力扩散指数是反映行业从业者信心的重要指标。2026年上半年,作业活力扩散指数呈现"同比上升、唯一站在荣枯线以上、行业信心回升"的特征,是五大要素中表现最好的指标。

同比显著上升:2026年上半年作业活力扩散指数均值为51.1,较2025年上半年的49.1上升2.0个百分点,涨幅在五大要素中位居前列。经纪人作业活跃度显著提升,反映出行业从业者对市场预期有所改善。

唯一站在荣枯线以上:作业活力扩散指数是五大要素中唯一上半年均值站在荣枯线(50)以上的指标,表明经纪人整体处于活跃状态。上半年6个月中有3个月(3月、4月、5月)高于50,显示行业从业者信心较为充足。

先行信号意义:经纪人作业活力通常是市场复苏的先行信号。经纪人作为市场一线参与者,其活跃度提升往往预示着市场交易活跃度将随之改善。作业活力的持续向好,为下半年市场进一步复苏奠定了基础。

2.5 在架时长:流通效率下降,成交周期拉长

在架时长扩散指数是反映市场流通效率的核心指标。2026年上半年,在架时长扩散指数呈现"同比上升、流通效率下降、成交周期拉长"的特征,是制约行业景气度改善的重要因素。

同比显著上升:2026年上半年在架时长扩散指数均值为42.4,较2025年上半年的39.6上升2.9个百分点,涨幅在五大要素中最大。在架时长延长,意味着房源成交周期拉长,市场流通效率下降。

制约景气度改善:流通效率下降是制约行业景气度改善的重要因素。尽管需求温和复苏、供给持续收缩,但房源成交周期拉长,交易活跃度提升有限,导致行业景气度改善力度不足。

原因分析:在架时长延长主要有两方面原因:一是购房者观望情绪仍存,决策周期拉长,看房到成交的转化效率下降;二是房价调整预期下,买卖双方价格博弈加剧,议价周期拉长,成交难度加大。

第三章:下半年展望与风险提示

3.1 政策环境与市场预期

展望2026年下半年,政策环境有望持续宽松,市场预期逐步改善,但全面复苏仍需时间。

政策支持有望延续:在稳增长、保民生的政策基调下,房地产支持政策有望延续甚至加码。预计下半年仍有更多城市会出台房地产支持政策,包括进一步降低首付比例、下调房贷利率、优化限购政策、发放购房补贴等,政策环境将持续宽松。

市场预期逐步改善:随着政策效果持续显现,以及经济逐步复苏,购房者信心有望继续修复,市场预期将逐步改善。但预期修复是一个渐进过程,难以一蹴而就,仍需政策持续发力和经济基本面支撑。

城市分化将延续:城市分化趋势难以根本扭转,核心城市和强二线城市由于经济基础好、人口流入多、政策效果明显,市场复苏步伐可能更快;而弱二线和三四线城市由于需求支撑不足、库存压力大,市场调整可能持续更长时间。

3.2 下半年市场趋势展望

基于上半年市场表现和当前政策经济环境,我们对2026年下半年房产经纪行业景气度做出以下展望:

整体景气度有望继续改善:预计下半年行业景气度指数均值将略高于上半年,景气度继续边际改善。随着政策效果持续显现和金九银十传统旺季到来,下半年市场活跃度有望提升。但改善幅度可能有限,全年仍难站在荣枯线以上。

季节性特征仍将明显:下半年月度走势仍将呈现明显的季节性特征。9-10月"金九银十"传统旺季可能出现一波行情,景气度指数有望阶段性站上荣枯线;而年底受市场观望和季节性因素影响,可能再度回落。

需求端有望稳步复苏:预计下半年找房热度扩散指数将继续温和上升,需求端稳步复苏。政策持续松绑、房贷利率下行、房价企稳等因素将共同推动购房者信心修复,需求释放节奏有望加快。

供给端可能逐步企稳:随着市场预期改善,房东挂牌意愿有望逐步回升,新增挂牌扩散指数可能企稳甚至小幅回升。但在房价调整预期未根本扭转前,供给大幅反弹的可能性不大。

流通效率有望边际改善:随着需求回暖、交易活跃度提升,在架时长扩散指数有望边际缩短,流通效率逐步改善。但买卖双方价格博弈仍将持续,流通效率大幅提升的难度较大。

数据来源与免责声明

数据来源:

本报告房产经纪行业景气度指数,基于58同城、安居客平台海量房产经纪相关数据编制而成。景气度指数参考国际通行的PMI指数制订方法,选取找房热度扩散指数、新增挂牌量扩散指数、总挂牌量扩散指数、经纪人作业活力扩散指数、房源在架时长扩散指数五大核心指标,通过扩散指数方法加权计算得出。数据覆盖全国47个重点城市,时间跨度从2025年1月至2026年6月。

免责声明:

本报告仅供参考,不构成任何投资建议。报告中的信息均来源于公开资料,报告中的观点、结论和建议仅代表58安居客研究院的分析和判断,不保证其准确性和完整性。投资者应根据自身情况独立判断和决策,自行承担投资风险。58安居客研究院不对任何依据本报告所做出的投资决策承担任何责任。END