扫码加入星球,每天更新行业报告

数据显示,2025年中国城镇宠物犬猫消费市场规模达到3126亿元,较2024年增长4.1%。单只宠物犬年均消费3006元,较2024年上升1.5%,单只宠物猫年均消费2085元,较2024年上升3.2%。猫的年均消费增速跑赢犬类,两者年均消费都创下历史新高。

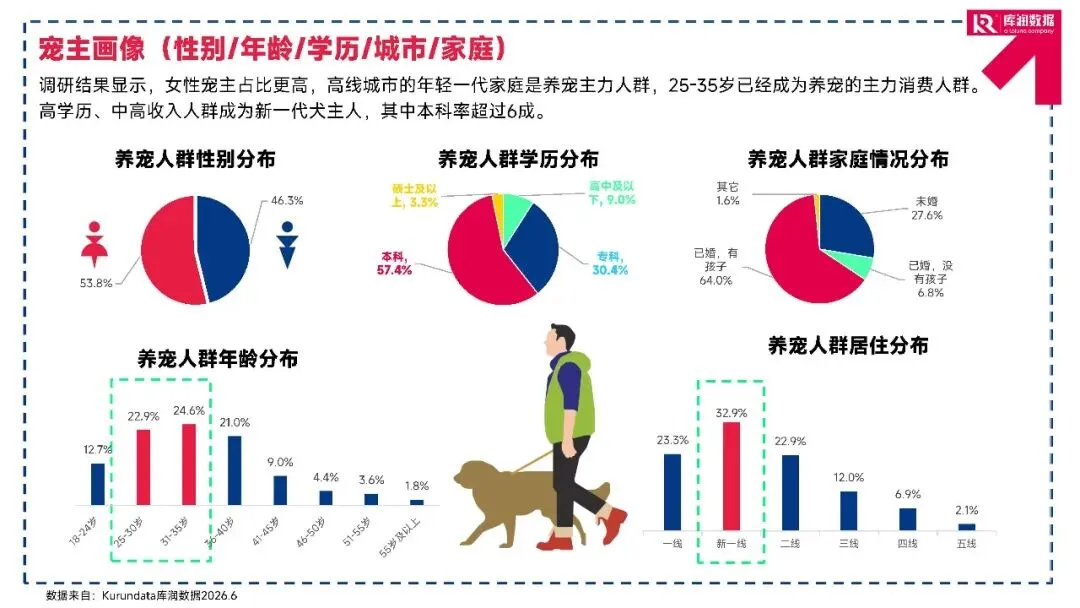

女性宠主在整体人群中占比更高,高线城市的年轻一代家庭是养宠主力。25到35岁群体已经成为养宠的核心消费人群,高学历中高收入人群构成新一代养宠主体,其中本科及以上学历占比超过6成。

城市分布上,一线城市宠主占32.9%,新一线城市占23.3%,二线城市占22.9%,三线及以下城市占比逐级递减,高线城市依然是养宠消费的核心阵地。

家庭结构方面,已婚没有孩子的宠主占比最高,达到64.0%,未婚群体占27.6%,已婚有孩子的占6.8%,还有少量其他情况的家庭,不同家庭状态下的养宠诉求也呈现出细微的差异。

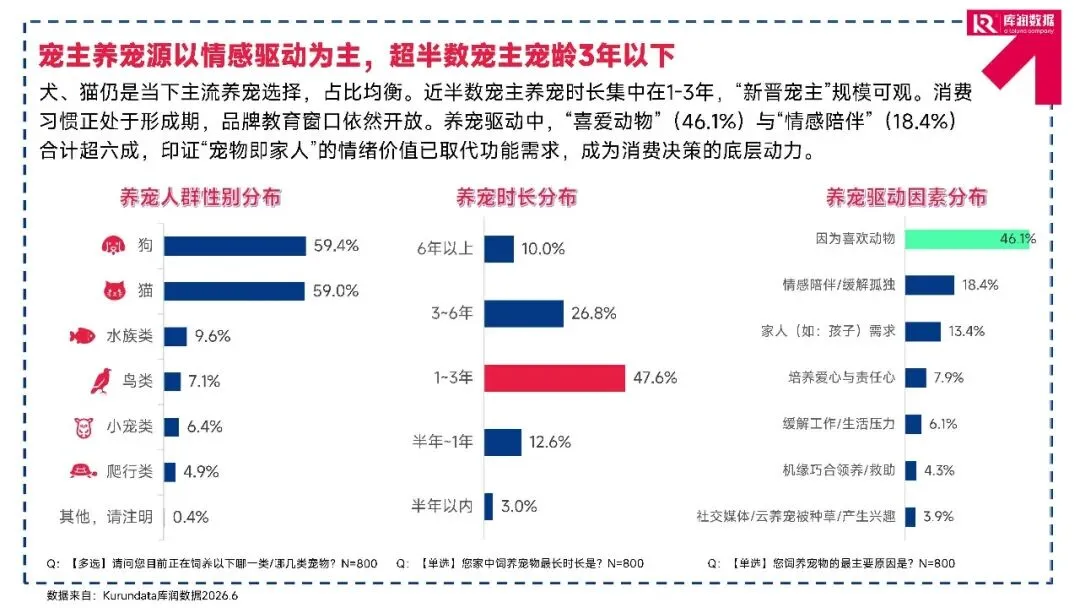

犬猫依然是当下最主流的养宠选择,两者占比基本持平,养狗的宠主占59.4%,养猫的占59.0%。水族类、鸟类、小宠类、爬行类等小众宠物也有固定的受众群体,整体品类格局保持稳定。

宠龄分布上,近半数宠主养宠时长集中在1到3年,3到6年的占26.8%,6年以上的占10%,半年到一年的新晋宠主占12.6%,半年以内的占3%。整体来看宠龄3年以下的群体规模可观,消费习惯还处于形成期,品牌教育的窗口依然开放。

养宠的核心驱动力来自情感层面,46.1%的人单纯因为喜欢动物养宠,18.4%的人希望通过宠物获得情感陪伴缓解孤独。家人需求、培养爱心与责任心、缓解工作生活压力等因素占比依次靠后,机缘巧合领养救助、社交媒体种草等动因占比更低。宠物的功能属性持续弱化,家人属性和情绪价值已经成为消费决策的底层动力。

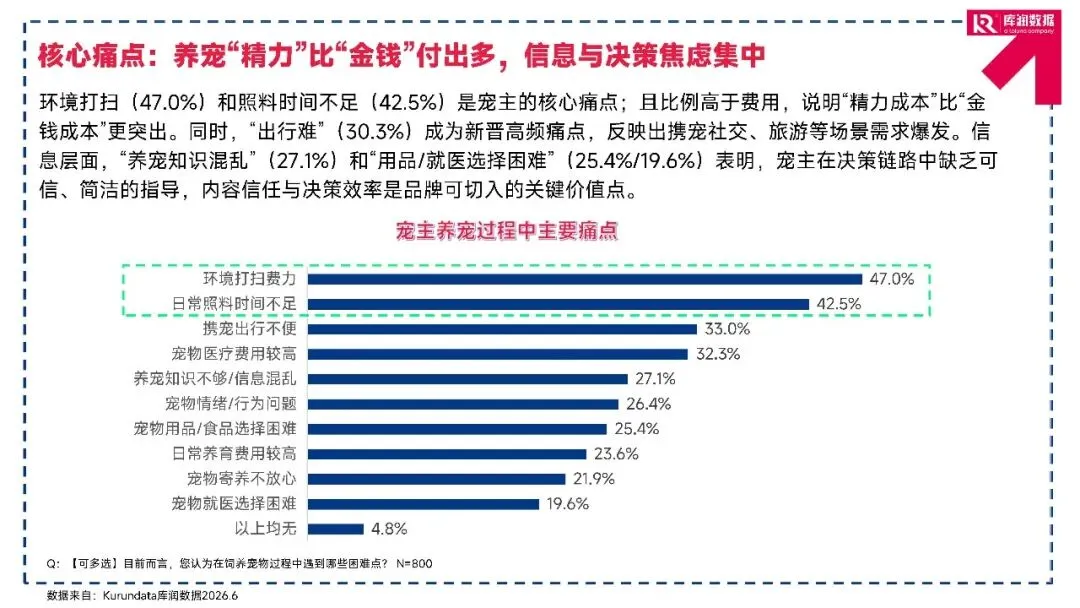

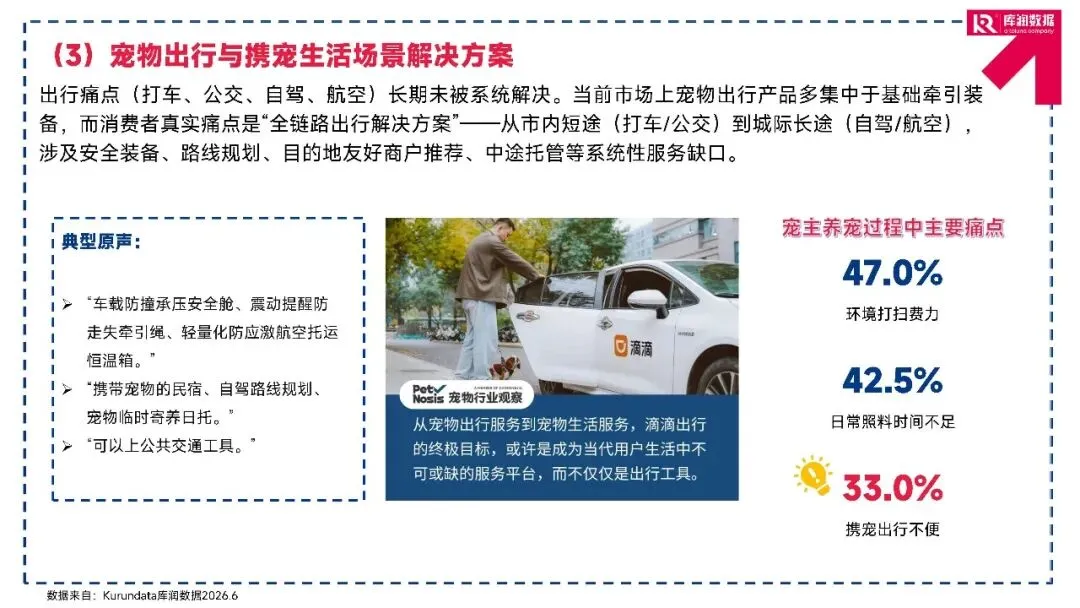

养宠的成本里,精力付出往往比金钱更让人头疼。调研显示,47%的宠主认为环境打扫费力是养宠最大的难题,42.5%的人觉得日常照料时间不足,这两项的占比都明显高于费用相关的痛点。33%的宠主反映携宠出行不便,成为近年来新晋的高频痛点,背后是携宠社交、短途出游、长途旅行等场景需求的集中爆发。宠物医疗费用较高的占比32.3%,日常养育费用较高的占23.6%,对比下来精力成本的困扰确实比金钱成本更突出。

信息层面的焦虑同样普遍存在,27.1%的人觉得市面上养宠知识混乱真假难辨,25.4%的人在宠物用品和食品选择上有困难,19.6%的人纠结宠物就医机构的选择。宠主在整个决策链路里缺少可信简洁的专业指导,内容信任度和决策效率是行业品牌可以切入的核心价值点。

解决养宠难题的信息渠道正在发生结构性变化。59%的宠主习惯在短视频平台寻找解决方案,45.3%的人会去社交平台搜寻经验,社交化视觉化的内容形式已经主导了养宠知识的获取路径。专业人士和身边经验也保持着很高的信任度,44%的人会直接询问宠物医院医生,42.6%的人选择咨询身边养宠物的亲朋好友。

最值得关注的是AI搜索工具的渗透率,目前已经达到39.8%,直接超越了传统百度搜索27.6%的占比,新兴智能工具在垂直生活领域的渗透速度远超市场预期。宠物店销售人员推荐、微信公众号知乎文章、养宠爱好者群聊提问等渠道的占比相对更低,信息获取的碎片化和智能化趋势已经非常清晰。

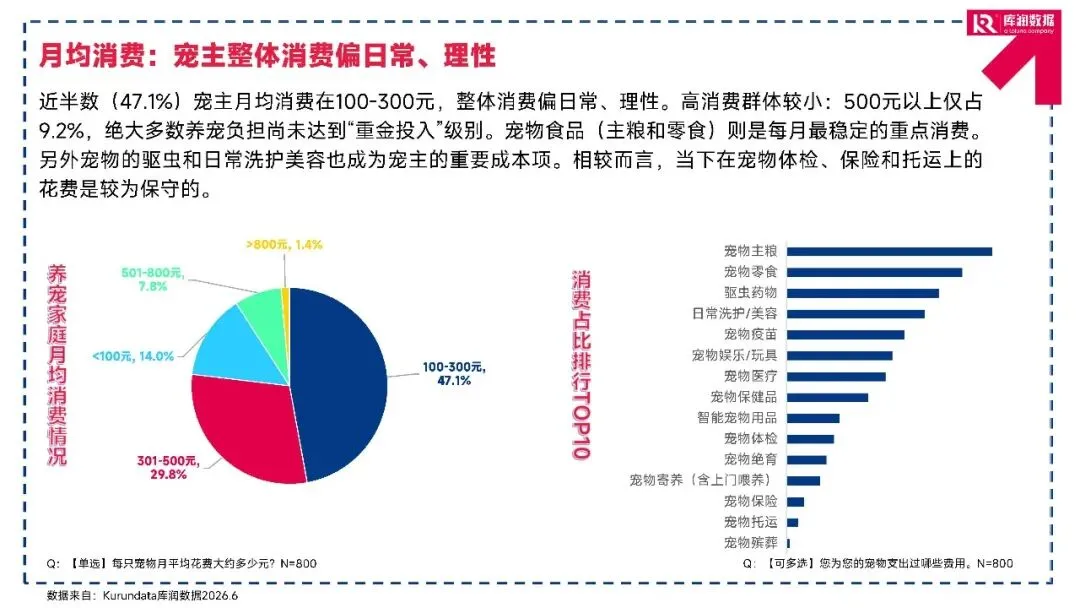

宠主整体消费风格偏日常和理性,并没有普遍出现重金养宠的现象。47.1%的宠主单只宠物月均消费在100到300元区间,是占比最高的群体。29.8%的人月均消费在301到500元,月消费501到800元的占7.8%,800元以上的仅占1.4%,月消费低于100元的群体占14%。

绝大多数家庭的养宠负担还处在可控范围,消费重心牢牢集中在刚需品类。宠物主粮和零食是每月最稳定的消费支出项,驱虫药物和日常洗护美容也是宠主的固定成本项,相比之下宠物体检、宠物保险、宠物托运等品类的花费还相对保守。

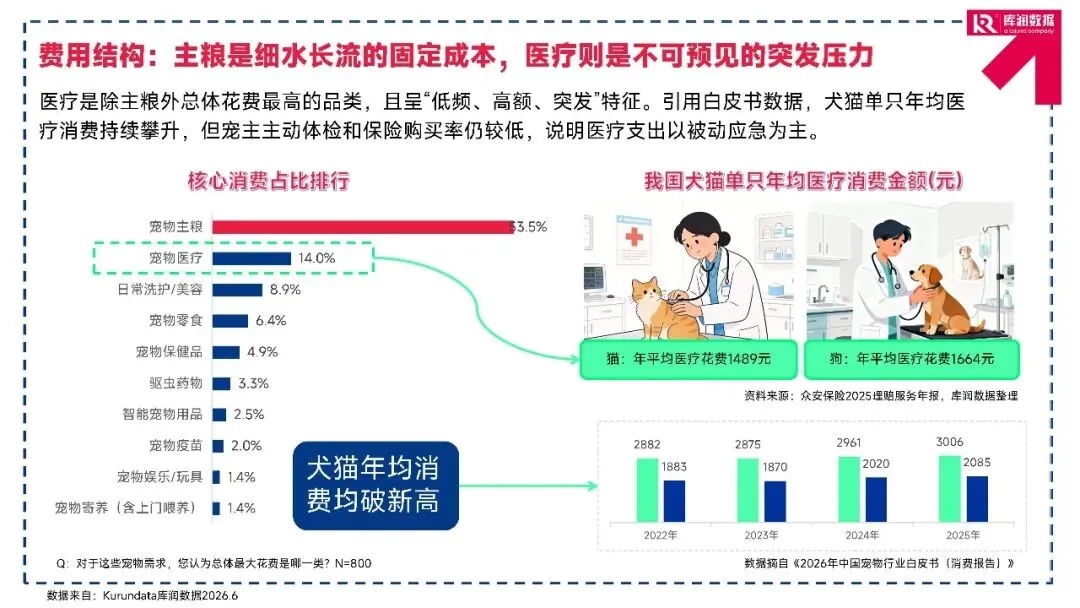

从总体花费的结构占比来看,宠物主粮以53.5%的占比稳居第一,是细水长流的固定成本。宠物医疗占比14%,是除主粮之外总体花费最高的品类,呈现出明显的低频高额突发特征。日常洗护美容占8.9%,宠物零食占6.4%,宠物保健品占4.9%,驱虫药物、智能宠物用品、宠物疫苗等品类占比依次递减。单只宠物年均医疗消费的具体数据显示,狗的年平均医疗花费为1664元,猫为1489元。目前宠主主动带宠物体检和购买保险的比例仍然偏低,说明大部分医疗支出都是被动应急产生,主动预防的消费意识还处在培育阶段。

主粮选择的多样化和精细化趋势非常明显。传统膨化粮依然是市场主流,烘焙粮的市场份额开始快速追赶,主食罐头湿粮和冻干的渗透率也处于高位,鲜食鲜粮、处方粮功能性粮、生骨肉自制粮等品类也都有各自的受众。

宠主在主粮选择上明显向高肉含量、少加工的方向升级,喂养理念持续迭代。选粮的决策逻辑也发生了根本变化,成分透明配料表清晰以60.5%的占比排在第一位,权重远超品牌知名度和价格,透明化的成分沟通是建立用户信任的核心。

功能性配方占比42.8%,排在第二位,涵盖护关节、美毛、肠胃调理等多种细分方向。肉类来源与含量占39.9%,排在第三,宠主开始普遍关注精准功效和原料溯源,这为功能性主粮和定制化配比产品提供了明确的市场基础。价格性价比、适口性、知名大厂出品等因素的关注度依次靠后,成分和功能已经取代价格成为选粮的核心标尺。

宠物保健品市场整体保持正向增长,行业景气度良好。2025年宠物保健品销售额达到36.9亿,同比增长20.3%,总销量6162.8万,同比增长22.1%,呈现出量价齐升的增长态势。品质喂养的理念逐步向更多宠主渗透,预防型消费的热度持续升温。

具体品类里,益生菌肠胃调理类产品的购买率最高,达到40.9%,和当下宠主高频关注的软便、消化不良等实际喂养问题直接对应。钙片维生素类占29.9%,鱼油美毛护肤类占29.8%,骨骼健康和皮毛养护也是日常喂养的重点关注方向。化毛排毛、关节护理、口腔护理、免疫球蛋白等品类也有稳定的受众群体,还有22.1%的宠主没有购买过任何保健品,市场后续渗透还有不小的提升空间。

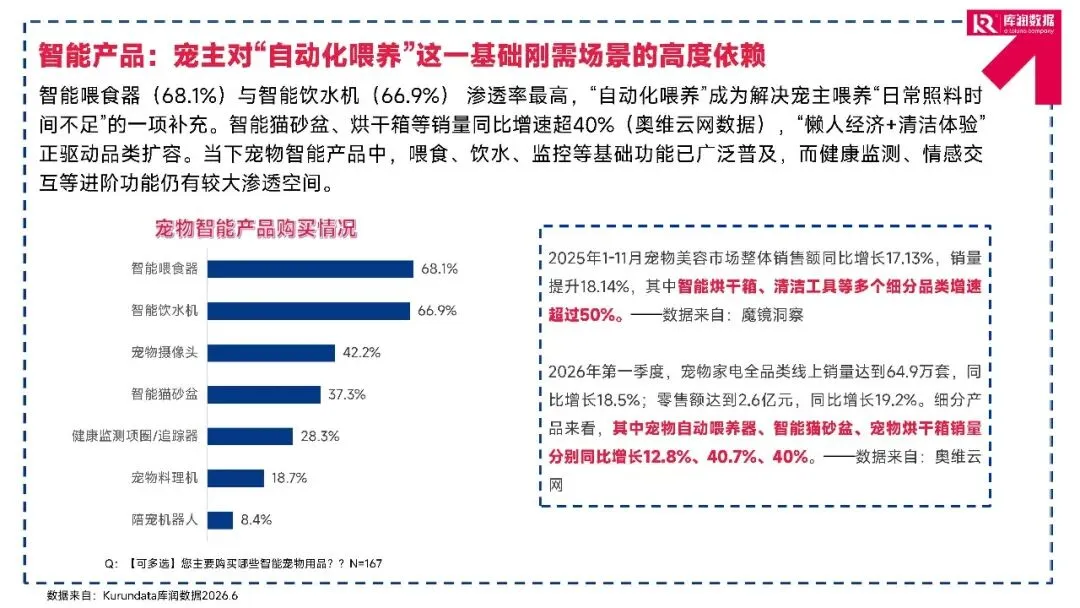

宠物智能产品的普及,核心是回应懒人经济和精力不足的普遍痛点。智能喂食器的购买率达到68.1%,智能饮水机占66.9%,两类基础喂养产品渗透率最高,自动化喂养成为弥补日常照料时间不足的重要解决方案。

宠物摄像头占42.2%,满足宠主外出时远程查看的需求。智能猫砂盆占37.3%,健康监测项圈追踪器占28.3%,更细分的功能型智能产品渗透率还有很大的提升空间。其中智能猫砂盆销量同比增长40.7%,宠物烘干箱增长40%,清洁类和护理类智能产品增速领跑整个赛道。目前喂食、饮水、监控等基础功能已经广泛普及,健康监测、情感交互等进阶功能的市场教育还处在初期阶段,后续增长潜力充足。

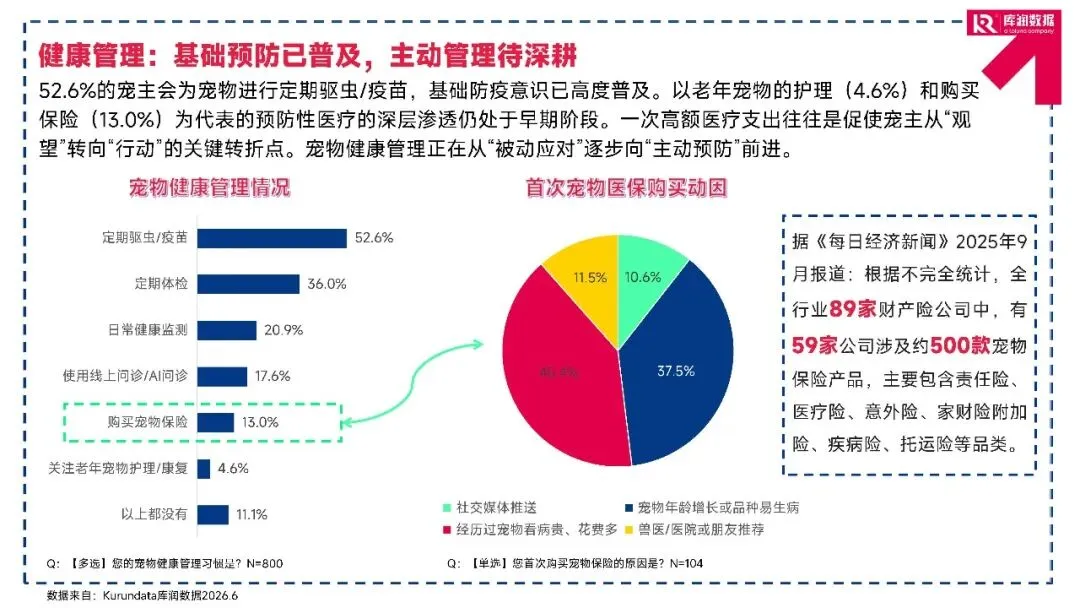

宠物健康管理正在从被动应对逐步向主动预防的方向过渡。基础防疫意识已经高度普及,52.6%的宠主会为宠物进行定期驱虫和疫苗接种。定期带宠物体检的宠主占36%,坚持日常健康监测的占20.9%,使用过线上问诊或AI问诊的宠主占17.6%。更深层次的预防性医疗渗透还处于早期阶段,购买宠物保险的宠主仅占13%,专门关注老年宠物护理和康复的只有4.6%。

促使宠主首次购买宠物医保的动因里,社交媒体推送占比最高,其次是宠物年龄增长或品种本身易生病,经历过宠物看病贵花费多也是重要的触发点。一次高额的医疗支出往往是宠主从观望转向行动的关键转折点,主动健康管理的用户习惯还需要更多的市场教育。目前全行业有数十家财险公司推出约500款宠物保险产品,覆盖责任险、医疗险、意外险、家财险附加险等多个品类,产品供给已经相对丰富,但用户认知和转化还有很长的路要走。

拟人化养宠行为越来越普遍,情感消费成为行业新的增长极。57.3%的宠主给宠物买过衣服和穿搭配饰,宠物穿搭经济的体量不容小觑。52.3%的人会给宠物拍照拍视频发布到社交媒体,宠物已经成为很多人日常社交内容的重要组成部分。24.4%的人购买过宠物推车等出行装备,23.8%的人给宠物过生日买宠物蛋糕,20%的人带宠物去过宠物友好餐厅或商场。购买节日限定礼盒、宠物专属情绪安抚产品等小众品类也有一定规模的受众。

宠物服装的消费逻辑也在发生变化,单纯低价低门槛的产品逐渐受到市场挑战,舒适度、活动自由度、面料柔软度、穿脱方便性这些原本属于人类服装的考量标准,正在全面进入宠物服饰的评价体系。情感投射持续推动宠物生活方式品牌崛起,设计力与功能性并重成为产品突围的关键。

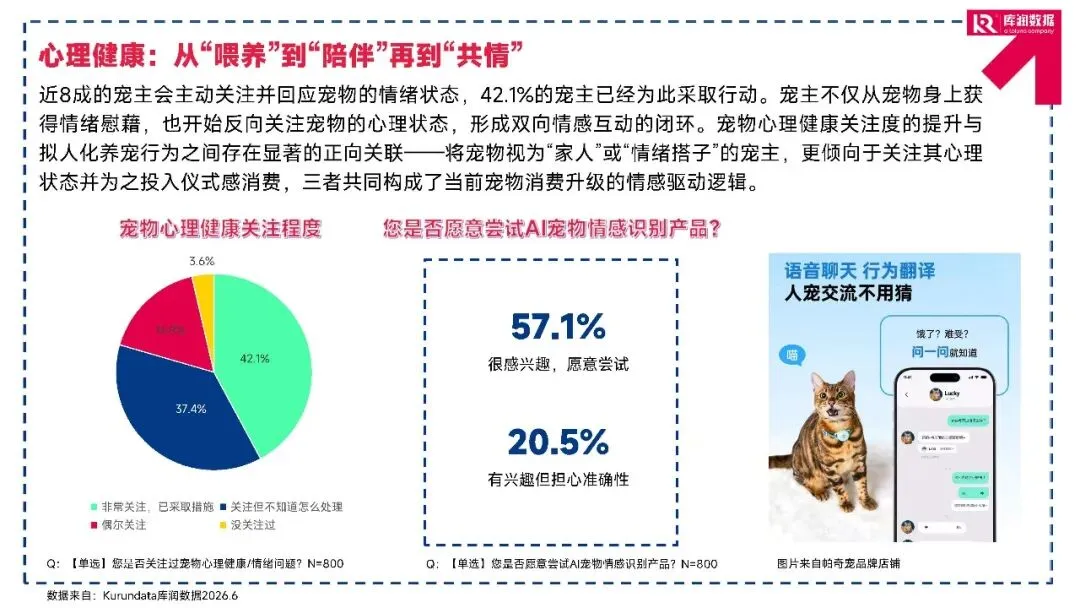

宠主对宠物的关注已经从生理健康延伸到心理健康领域。近8成宠主会主动关注并回应宠物的情绪状态,其中42.1%的宠主已经为此采取了实际措施,37.4%的人关注但不知道怎么处理,只有极少数人完全没关注过宠物的情绪问题。

宠主不仅从宠物身上获得情绪慰藉,也开始反向关注宠物的心理状态,形成双向情感互动的闭环。宠物心理健康关注度和拟人化养宠行为之间存在明显的正向关联,把宠物视为家人或情绪搭子的宠主,更愿意为宠物的心理状态投入时间和相关消费。对于AI宠物情感识别产品,57.1%的宠主表示很感兴趣愿意尝试,20.5%的人有兴趣但担心准确性,人宠顺畅交流的需求正在催生出新的技术应用场景。

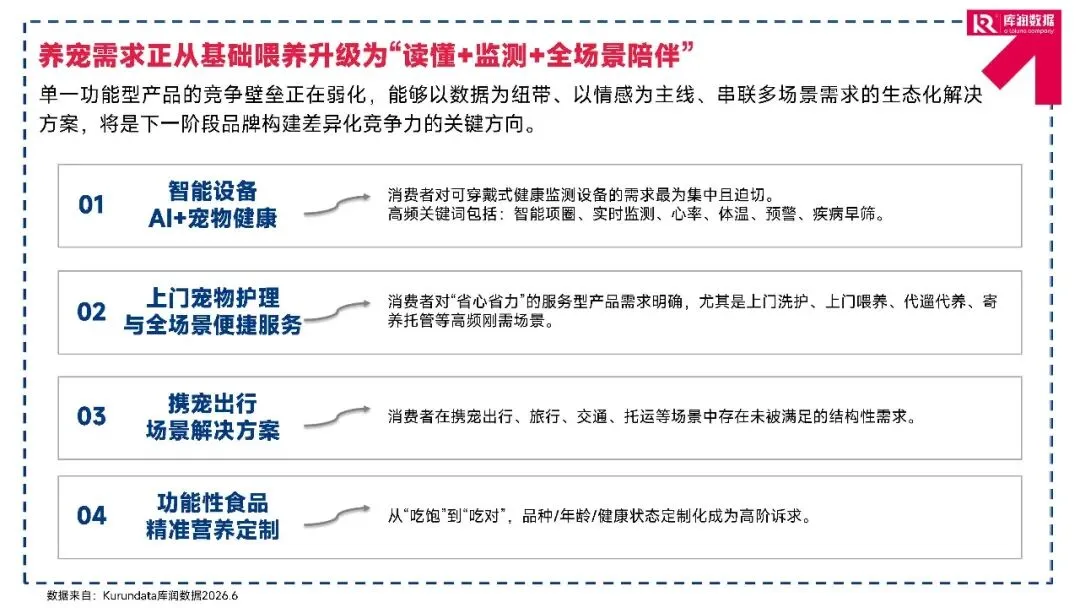

养宠需求正在从基础喂养,逐步升级为读懂监测加全场景陪伴的综合需求。单一功能型产品的竞争壁垒正在持续弱化,能够以数据为纽带以情感为主线,串联多场景需求的生态化解决方案,会成为下一阶段品牌构建差异化竞争力的关键方向。

消费者对可穿戴式健康监测设备的需求最为集中迫切,大家已经不满足于基础的定位防丢功能,而是期待无创、连续、多维度的生理数据采集与智能预警,核心诉求是早发现早干预,本质是对高额医疗支出的前端防御。

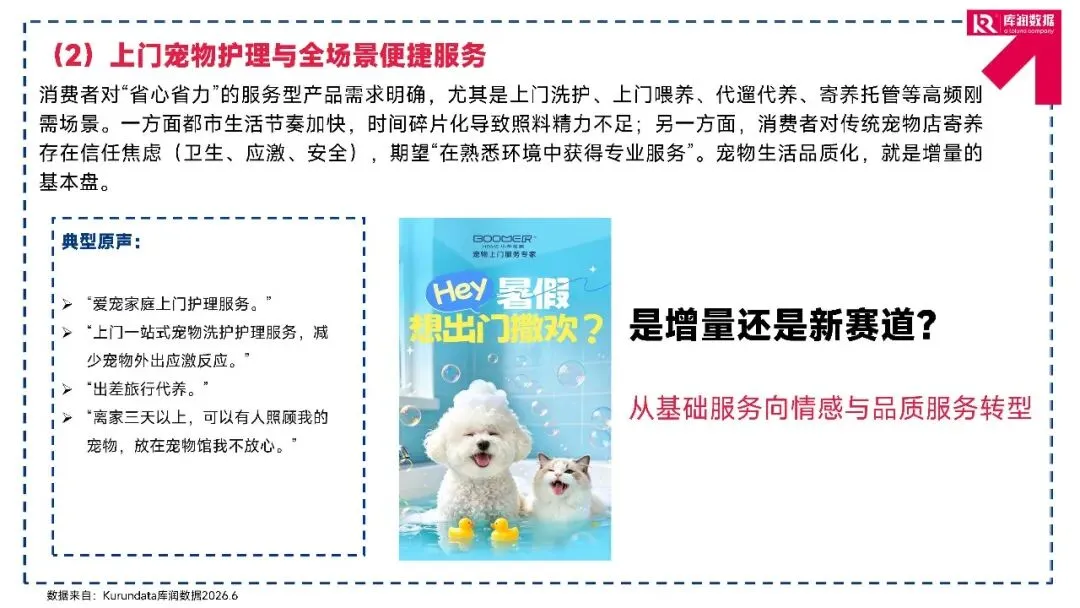

上门护理类服务的需求同样明确,上门洗护、上门喂养、代遛代养、寄养托管都是高频刚需场景。都市生活节奏加快,时间碎片化导致照料精力不足,同时消费者对传统宠物店寄养存在卫生、应激、安全等方面的信任焦虑,更期望在熟悉的家庭环境中获得专业服务。

携宠出行的结构性需求还没有被系统满足,当前市场产品多集中在基础牵引装备,消费者真正需要的是全链路出行解决方案,从市内短途到城际长途,覆盖安全装备、路线规划、目的地友好商户推荐、中途托管等多个环节。功能性食品和精准营养定制是另一个明确的消费升级方向,消费者需求从吃饱吃好转向吃对,根据宠物的品种、年龄、健康状态甚至基因特征,提供有明确功能指向的精准营养方案。

不同生理阶段的宠物代谢特点差异明显,幼年期代谢旺盛需要高蛋白高钙磷,成年期代谢稳定需要控制能量摄入增加膳食纤维,老年期代谢率下降需要低脂易消化蛋白并保护关节肾脏,孕期和病后恢复期也有对应的特殊营养需求。这些细分的差异化需求,都为精准营养产品提供了广阔的落地空间。

2026宠物行业消费趋势洞察报告-库润数据

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容