从“短期激励”到“长期绑定”

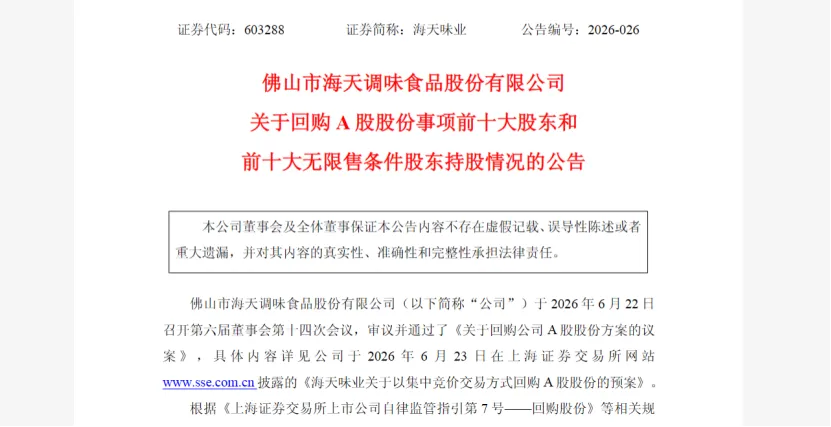

近日,海天味业的一则回购股东公告看似只是一份常规的合规披露,但仔细拆解之下,释放的信号远比表面复杂——公司前十大自然人股东,清一色均为核心管理层成员,集团控股股东持股比例更是高达55%以上。

这并非一次偶发的股权安排,而是延续了二十余年的治理逻辑的再次公开确认。那么问题来了:海天的创始人、生产、渠道、技术核心高管为何愿意以个人名义大额持股,且多年鲜有减持?在调味品行业人才流失问题日益严峻的背景下,这套“全员持股”模式究竟有何过人之处?

公告拆解:管理层持股有多深?

不妨先看一组硬数据。根据公告,截至2026年6月22日,海天味业前十大股东中,广东海天集团股份有限公司持股55.36%,自然人股东庞康持股9.09%,程雪持股3.01%,黎旭晖持股1.54%,潘来灿持股1.46%,赖建平持股0.76%,黄文彪持股0.50%,吴振兴持股0.46%。

聚焦高管层面,董事长程雪直接持有1.76亿股,总裁管江华持有约1544万股,董事黄文彪持有2898万股,职工代表董事文志州持有约935万股。这些绝非象征性的“股权激励”份额,而是真金白银的实股,其持有规模和市值体量相当可观。

更耐人寻味的是,这些股份早已实现全流通,然而核心高管并无集中减持记录。这与A股市场中不少企业高管一解禁便套现离场的操作形成了鲜明反差。与此同时,海天于2026年6月同步推出新一轮A股股份回购方案,回购股份将用于补充员工激励。由此观之,海天已构建起“原始实股+回购激励”的双重留人体系。

为什么必须靠股权留人?

要理解海天这套模式的价值,首先得回到调味品行业的底层逻辑。这个行业有三个绕不开的特殊性,恰恰构成了股权绑定的必要性。

其一,酿造工艺高度依赖资深技师的经验。 酱油、蚝油、酱料的生产涉及菌种培育、发酵周期控制、风味调配等环节,核心经验牢牢掌握在少数资深技术人员手中。一旦关键人才流失,产品品质的稳定性就可能受到直接冲击。

其二,线下渠道的根基在于长期客情维护。 调味品的主流销售渠道仍然是线下经销商和餐饮端,一个渠道骨干与经销商之间建立的信任关系,往往是数年甚至十数年积累的结果。倘若核心渠道负责人跳槽至竞品,极有可能连带带走一批经销商资源。

其三,行业扩张周期漫长,短期激励极易催生短视行为。 调味品并非快节奏赛道,一个新品类从研发到市场验证需要相当的时间周期。如果管理层只盯着年度业绩指标,就很可能以牺牲长期投入为代价来换取短期报表的好看。

正因如此,单纯靠薪资加年终奖,或者设置三五年解锁的限制性股票,都难以真正把核心人才“钉”在岗位上。只有实股——那种“公司兴则我兴,公司衰则我衰”的利益共同体机制,才能将长期利益真正统一起来。

为什么“不减持”比“高薪”更能留人?

一个耐人寻味的问题:如果给核心高管开出行业顶薪,同时每年配上丰厚的年度奖金,能否达到同样的留人效果?从调味品行业的实际流动情况来看,答案恐怕是否定的。这背后涉及的,其实是行为经济学中一个非常经典的认知偏差。

薪资是“当期收入”,股权是“未来预期”。 行为经济学的研究表明,人对当下确定收益的敏感度远高于对未来不确定收益的预判,但这只适用于短期决策。当一个人持有的资产具有长期增值潜力、且退出成本较高时,他会自然而然地将决策周期拉长,这就是所谓的“所有权效应”——拥有某样东西本身,就会让人赋予它更高的价值,也更愿意为之付出长期维护的努力。

放到海天的语境中,这就解释了为什么核心管理层能二十年如一日不减持——他们手中的股份已经不仅仅是财富的载体,更是身份认同和事业归属的象征。一旦将股份兑换为现金,这种归属感也随之消失。

反观纯薪酬模式,则天然带有“交易感”。 企业付钱,员工交付劳动成果,这是一种相对短期的交换关系。当竞争对手开出更高薪资时,人才流动的动力就会产生,几乎没有转换成本。这也是为什么行业里“高薪挖人—业绩波动—人才再流失”的循环反复上演。

另一个心理机制是“损失厌恶”。 人们在面对同等金额的损失和收益时,对损失的敏感度大约是收益的两倍。当高管持有大量实股时,公司价值下滑意味着个人财富的直接缩水,这种对损失的天然排斥,会驱使他们更加谨慎地对待每一个重大决策,避免短期投机行为损害公司基本面。

从这个角度看,实股留人的本质,其实是用一种“拥有者的心态”替换了“打工者的心态”。这比任何团建、文化口号都来得实在,因为利益结构本身就是最有效的文化载体。

中小企业能学到什么?

当然,海天的模式并非中小企业能够简单照搬的,但有几点思路具有普适性的借鉴价值。

第一,分层股权分配。不一定非要是原始股,虚拟股、分红权等变通方式同样可行,关键在于让核心骨干真正感受到“这是自己的事业”,而不仅仅是“打工拿激励”。

第二,设置长期锁仓规则。 即便设计退出机制,也应明确锁定期和分步退出条件,避免激励对象短期套现后便抽身离去。

第三,借助回购完善激励循环。 有条件的企业可借鉴海天思路,将回购股份与激励计划联动,形成“公司发展—股价提升—回购激励—团队稳定”的正向循环。

第四,中小企业可轻量化改良。 比如在子公司或业务单元层面设置跟投机制,让核心骨干参与项目层面的利润分成和股权增值,既能降低操作难度,也能达到绑定效果。

硬币的另一面:股权集中也有代价

话又说回来,海天模式并非没有隐忧,这一点同样不能回避。

核心管理层持股高度集中,意味着中小股东在公司治理中的制衡能力相对有限。如果管理层决策出现偏差,外部股东缺乏足够的筹码进行纠偏。加之,这种模式对管理层的长期价值观要求极高——倘若核心团队发生代际更替,继任者能否延续同样的持股理念和经营定力,仍是未知数。

由此可见,股权绑定固然是一种高效的激励机制,但终究只是治理拼图中的一块。配套的董事会决策透明度、外部独立董事的有效监督、合理的分红政策等治理机制,同样不可或缺。

结语

归根结底,海天高管集体登榜股东这件事,本质上不是一个“新闻”,而是一个持续了二十多年的治理逻辑的又一次公开确认。在调味品这样一个看重经验、渠道和时间的行业里,股权绑定或许是为数不多的“长效药”之一。

展望未来,随着行业竞争持续加剧、人才争夺日益白热化,更多调味品企业恐怕不得不重新审视自己的激励体系。从“给高薪”到“给股权”,从“短期激励”到“长期绑定”,这或许将成为调味品行业人才治理不可逆转的趋势。

·END·

作者:予怀

编辑:蕟財

设计:凌希

审核:九月

商务合作:杨女士

电话/微信:13540011733

声明:本文根据企业财报、公告及公开信息整理,仅代表原作者个人观点,不代表本平台立场,仅供行业交流,不作投资建议。