本文报告/资料来源于《2026年智能驾驶行业深度分析报告(市场规模、商业模式、增长动力、发展趋势、Robotaxi)》,以下仅为部分内容示例,完整版共有20页,非常详尽,值得收藏。

(一)高阶智能驾驶整体市场快速扩张

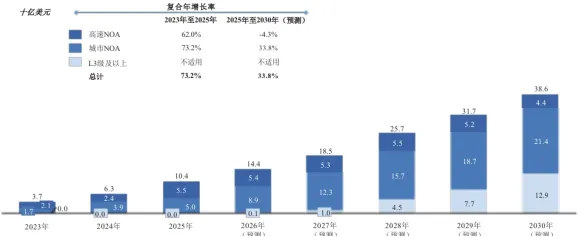

2025 年,全球及中国L2 级-高速NOA/ L2 级-城市NOA辅助驾驶及更高级别智能驾驶市场分别达到约204亿美元及130亿美元,预期到2030 年将扩大至3,059亿美元及1,666亿美元,复合年增长率分别为71.9%及66.5%。量产板块于2025 年在全球及中国的占比均为80%以上,反映其成为L2 级-高速NOA/ L2 级-城市NOA辅助驾驶及更高级别智能驾驶技术中期规模化落地的主要载体。

图1 全球高阶智能驾驶市场规模,2023年至2030年(预测)

资料来源:专家访谈、新闻、刊物、白皮书、政府统计资料、灼识咨询报告

图2 中国高阶智能驾驶市场规模,2023年至2030年(预测)

资料来源:专家访谈、新闻、刊物、白皮书、政府统计资料、灼识咨询报告

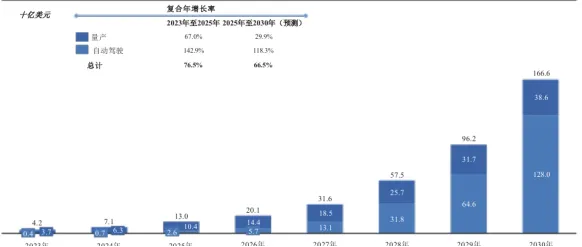

(二)量产车解决方案成为主要落地载体

越来越多的量产车辆搭载L2 级-高速NOA/ L2 级-城市NOA及更高级别技术,推动量产市场快速扩张。2025 年,该市场在全球及中国分别达到约165 亿美元及104 亿美元,预期于2026 年分别增至约218 亿美元及144 亿美元,同比增长率分别为31.7%及38.0%。该增长乃因持续推出城市NOA和L3 级功能的持续规模化落地所推动。随着该等功能逐步搭载于量产车型,每辆车为该等系统贡献的价值亦持续上升。展望未来,到2030 年全球及中国量产L2级-高速NOA/ L2 级-城市NOA及更高级别智能驾驶市场预期分别将达约703 亿美元及386 亿美元,2025 年至2030 年的复合年增长率分别为33.5%及29.9%。这一前景反映搭载L2 级-高速NOA / L2 级-城市NOA及更高级别系统的车辆数量将持续扩大以及该等系统的复杂性及商业价值将稳步提升。

驶解决方案提供商应占销量在全球市场及中国市场分别占28.3%及33.4%,相当于各市场约2.3 百万台。2030 年,该等比例预期将分别提升至全球约74.9%及中国约71.2%,对应的预测销量分别约为30.2 百万台及19.5 百万台。整车厂自研计划与独立智能驾驶解决方案提供商采用不同的商业模式运营。整车厂可能于内部开发智能驾驶系统,或自第三方提供商采购解决方案,其中自研系统通常于整车厂自有车型中部署,而独立提供商则通常向多家整车厂及不同车辆平台提供解决方案。

下图列示2023 年至2030 年全球及中国量产车解决方案市场的规模及预期增长。

图3 全球量产智能驾驶市场规模,2023年至2030年(预测)

资料来源:专家访谈、新闻、刊物、白皮书、政府统计资料、灼识咨询报告

图4 中国量产智能驾驶市场规模,2023年至2030年(预测)

资料来源:专家访谈、新闻、刊物、白皮书、政府统计资料、灼识咨询报告

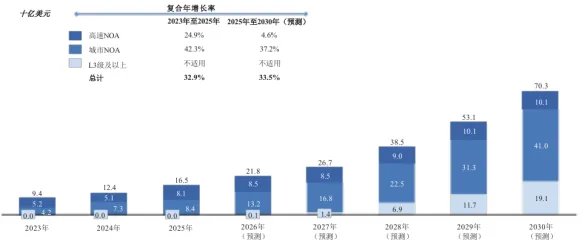

(三)城市NOA与L3级技术渗透提速

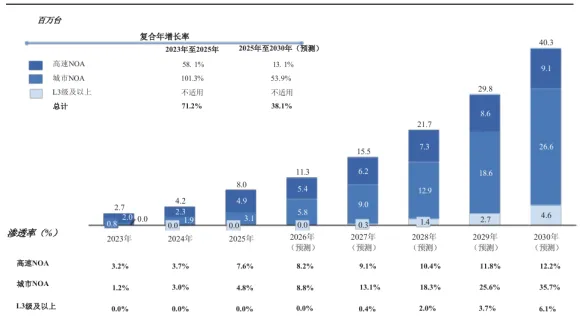

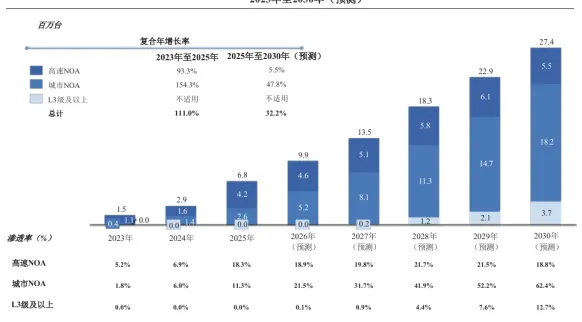

根据灼识谘询的数据统计,2025 年,搭载L2 级-高速NOA/ L2 级-城市NOA及更高级别技术车辆的全球销量约为8.0 百万台,约占全球车辆总销量的12.4%。在中国,销量总计约6.8百万台,或在国内市场占比29.5%。到2030 年,搭载L2 级-高速NOA/ L2 级-城市NOA及更高级别技术的量产车辆的全球销量预期将达约40.3 百万台,中国约27.4 百万台,全球及中国相应的渗透率分别为54.0%及93.9%。

渗透加速背后的关键驱动因素之一为城市NOA功能的快速普及。从2024 年开始,城市NOA迅速从高端车型的选配功能转变为越来越多新车型的标准或准标准配置,这在中国尤为突出。随着消费者意识提升以及整车厂之间竞争加剧,提供可靠的城市级高阶智能驾驶功能已成为产品差异化的竞争核心。此趋势推动整车厂加快推出及扩大车型覆盖,大幅扩大搭载L2 级-高速NOA/ L2 级-城市NOA及更高级别技术的量产车辆的目标市场规模。在此背景下,中国已成为全球城市NOA功能普及的引领者。2025 年,全球城市NOA渗透率约为4.8%,而中国则为11.3%。这一领先优势预期将随时间推移扩大,到2030 年,全球及中国的渗透率预期将分别约为35.7%及62.4%。相应地,全球及中国搭载城市NOA的车辆销量将反映出持续及加速部署的态势,估计将由2025 年的约3. 1 百万台及2.6 百万台增至2030 年的约26.6 百万台及18.2 百万台。

随着监管框架愈发接近允许车辆在特定条件下有效脱手运行,预期L3 级的商业落地将推动下一波市场扩张浪潮。随着更明确法规的实施,整车厂能够从测试及演示阶段迈向真正的商业落地阶段。根据灼识谘询的资料,L3 级系统预期将于2027 年前后开启商业化部署,到2030 年全球及中国L3 级及以上的渗透率预期分别将达约6. 1%及12.7%。这将在现有量产车解决方案市场基础上新增一层更高价值空间。

同时,智能驾驶技术不再局限于电动汽车,正向传统的内燃机车型平台延伸,这将大幅拓宽整体市场。早期内燃机汽车曾受许多现实问题制约,比如热管理、电子架构分散及系统集成一致性差,这给大规模部署增添难题。如今,随着整车厂推进车辆电气架构升级、计算平台集中化且车载通讯系统标准化,这些制约因素逐步得到解决。因此,智能驾驶技术目前能部署在更广泛的车型平台,包括产量巨大的内燃机车型,并催生规模更加庞大的潜在市场。

图5 全球搭载高阶智能驾驶技术车辆销量,2023年至2030年(预测)

资料来源:专家访谈、新闻、刊物、白皮书、政府统计资料、灼识咨询报告

图6 中国搭载高阶智能驾驶技术车辆销量,2023年至2030年(预测)

资料来源:专家访谈、新闻、刊物、白皮书、政府统计资料、灼识咨询报告

三、产业价值与商业模式演进

(一)价值重心由硬件向软件转移

于量产车辆搭载L2 级-高速NOA/ L2 级-城市NOA及更高级别技术的进步得益于两大领域的并行发展,即传感器及计算平台等硬件的持续升级以及该等解决方案的飞速发展,其中算法架构决定硬件的有效利用程度,并最终决定真实驾驶表现。尽管更强大的硬件为自动化技术提供物理基础,确是智能驾驶解决方案将原始的感知与算力转化为面向用户的实用驾驶功能的关键桥梁。

随着汽车自动化水平日益提升,价值和功能的重心正从硬件向软件转移。智能驾驶解决方案决定了车辆对周边环境的感知精准度、对交通行为的预判能力,以及如何在复杂真实路况下做出行驶决策。实际上,这一解决方案决定了车辆自动化能力的上限。

不同于在安装后基本固定的硬件,智能驾驶解决方案可通过远程在线升级持续更新。这使得汽车无需更换零部件就能不断优化性能,既延长汽车平台的有效使用寿命,又随着算法的演进保持系统性能领先。同时,对解决方案性能不断提高的需求正影响未来硬件平台的设计方向,提高对系统集成、计算冗余以及感知可靠性的技术门槛。从该角度而言,智能驾驶解决方案已不再只是调用硬件性能,更日益影响硬件的架构决策。

(二)收入模式向许可费与订阅制延伸

随着智能驾驶解决方案的核心作用愈发明显,行业的商业模式也在逐步向支持长期持续性增长演变。当前,智能驾驶解决方案提供商的收入来源通常包括整车厂为每个车型平台支付的技术开发费及与产量挂钩的单车许可费。随着越来越多车型采用相同底层软件技术,许可费收入成为长期收益日渐重要且规模化增长的驱动力。

展望未来,随着消费者愈发重视智能驾驶功能的价值,预计行业将进一步向订阅制费用模式转型。在此模式下,车主需为高阶驾驶功能及软件持续升级支付持续性费用。这

种结构强化了整车厂与智能驾驶解决方案提供商之间的合作关系,亦能提升收入的可预见性,并在车辆生命周期内构建更持续且盈利能力更强的增长模式。

《2026年智能驾驶行业深度分析报告(市场规模、商业模式、增长动力、发展趋势、Robotaxi)》原文WORD版:请点击“阅读原文”付费下载,或回复“报告351”免费获取。