之前的文章参考如下:

一、核心结论

目前,智能调光玻璃行业呈现:新晋大咖入局、技术路线仍旧多元未收敛,汽车场景开始落地,上车率逐步提高的局面。

二、产业链图谱与核心标的

先给大家一个智能调光玻璃产业链粗略的框架结构。产业链已基本上形成“上游材料→中游模组→下游整车/建筑应用”的完整链条,玻璃龙头淇滨集团强势进入,竞争格局趋于复杂。

二、行业关键数据

2024年国内汽车天幕渗透率已达18%; 2025年中,25-30万元价格区间的全景天幕配置率接近60%; 2025年中国天幕行业市场规模约173亿元,预计2030年将增长至342亿元(2025-2030年CAGR=14.60%) 带调光功能的天幕市场规模将由2025年的约13亿元增至2030年的约140亿元(2025-2030年CAGR=60.86%,大幅高于天幕本身的市场增速)

2026年6月15日,享界G9(Stelato G9)官方明确提及"LC变色调光玻璃"作为新车亮点配置之一,并与鸿蒙星环大灯、双彩投影DLP等智能光学系统协同工作。此外,尊界V800明确配置"侧向二三排隐私光幕玻璃",但未披露具体技术(PDLC/EC/LC),但"光幕玻璃"表述更接近PDLC或LC方案。

三、核心标的业务信息更新(6、7月最新公告)

1.海优新材(688680):PDLC路线龙头,业绩兑现加速

核心进展:全球首家实现PDLC调光膜量产上车,配套上汽智己L6、比亚迪仰望U8L等高端车型。2026年1-4月新增5个定点项目,并完成丰田新能源车试配。 产能布局:启动年产200万㎡扩产计划,应对下游需求爆发。 财务背景:2025年光伏胶膜主业归母净利亏损4.93亿元,智能调光玻璃有望成为关键第二增长曲线。 投资逻辑:PDLC路线当前渗透率最高,公司作为上游膜材唯一纯标的,业绩弹性可期。

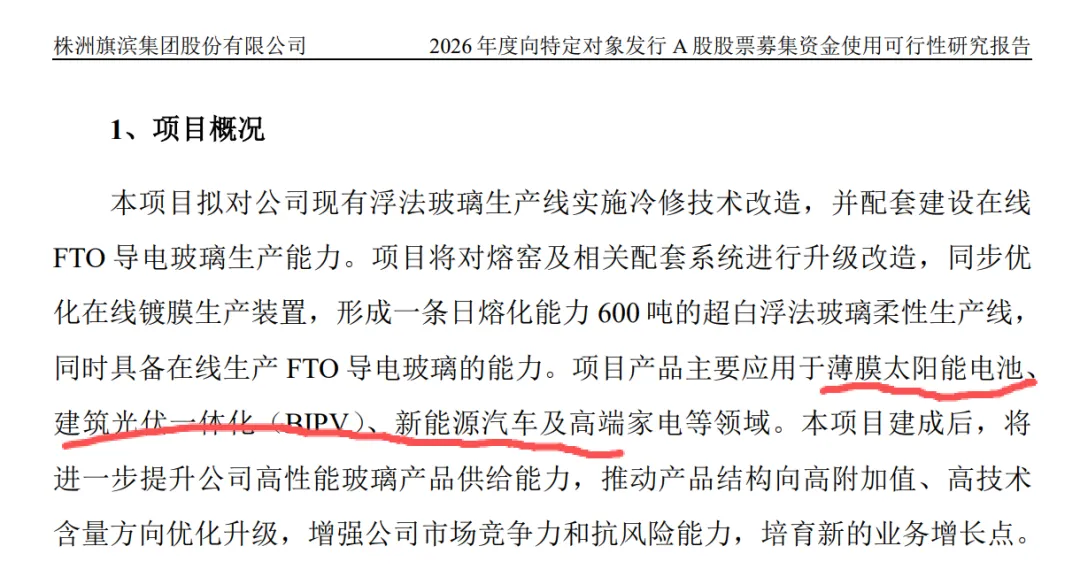

2.旗滨集团(601636):重磅新进入者,FTO路线破局

●最新公告(2026/06/27):发布定增募集说明书,拟布局“高透在线CVD-FTO导电玻璃技改项目”。

项目细节:

对现有浮法产线冷修技改,形成日熔化600吨超白浮法玻璃柔性产线。 产品直指汽车智能调光玻璃、全景天幕、BIPV等高端应用。 公司明确“国内仅极少数企业具备规模化FTO供应能力”,意在抢占稀缺赛道。

竞争格局影响:

差异化竞争:FTO为无机导电层,与日久光电的有机导电膜形成技术路线互补。 规模优势:旗滨作为浮法玻璃龙头,成本控制能力可能重塑上游材料价格体系。 延伸布局:同步推进“高性能新能源汽车玻璃基板降碳减排技改项目”,新增13.06万吨汽车玻璃基板产能。

3.深天马A(000050):模组端稳步推进,孵化期特征明显

最新公告(2026/07/03披露):投资者交流确认非显示业务(含调光玻璃)进展。

关键信息:

依托MPG平台,实现34英寸隐私车窗、11.6英寸孤岛分区调光玻璃小批量出货。 推进头部客户定点导入,但明确提示“非显业务规模尚小,仍处孵化培育期”。 投资逻辑:面板技术赋能调光模组是长期方向,但短期业绩贡献有限,需关注定点转化节奏。

4. 福耀玻璃(600660):下游龙头,多路线并行贡献稳定营收

业务现状:LC/EC/PDLC多技术路线覆盖,2025年高附加值产品(含调光玻璃)营收占比提升5.44pct。 产品迭代:EC电致变色二代产品已推出,染料PDLC天幕获主流车企定点,ASP(单车价值量)持续提升。 投资逻辑:作为整车配套龙头,调光玻璃业务已进入稳定贡献期,抗风险能力最强。

5. 耀皮玻璃(600819):定增落地,产品矩阵从隐私向调光/减反射扩展

●最新公告(2026/06/13):使用募集资金9,490万元向天津耀皮增资,实施“产线节能升级及镀膜工艺改造项目”。

●新增产品线:明确新增汽车减反射镀膜玻璃,直击智能汽车屏幕反光痛点,与调光玻璃形成高附加值产品协同。

●背景:2025年国内汽车玻璃销量同比大幅增长,2025年底定增募资约3亿元用于技术升级,当前资金已进入实际投入阶段。

6. 中国宏光(08646.HK):港股标的,玻璃基技术协同延伸

●最新公告(2026/07/03):子公司隆光新材料与裕丰威禾战略合作,共建TGV玻璃基覆铜板全产业链平台。

●技术协同:隆光新材料本身从事智能调光玻璃、导电镀膜玻璃研发,TGV(玻璃通孔)技术与调光玻璃共享玻璃基板工艺基础。

●延伸布局(2026/06/23):联合华中科技大学拓展车载光伏玻璃、导电玻璃、太空用光伏玻璃技术合作。

●风险提示:港股流动性较弱,市值较小,业务处于早期布局阶段。

7. 日久光电(003015):全路线导电膜供应商,定增扩产绑定龙头

●核心进展:调光导电膜适配PDLC/SPD/EC/LC全技术路线,2026年4月披露定增募集说明书拟扩产。

●客户策略:绑定全球技术路线龙头企业,抗单一技术路线迭代风险能力强。

8. 京东方A(000725):玻璃基技术储备,短期无业绩贡献

最新进展:2026年6月完成玻璃基封装载板通线验证,技术储备深厚但暂无直接调光玻璃业绩贡献。

三、2026年6-7月关键趋势点评

1、旗滨集团的入局是本月最大变量。作为浮法玻璃龙头,其FTO导电玻璃项目一旦投产,将在上游材料环节形成“有机膜(日久光电)+无机膜(旗滨集团)”双寡头格局。

2、技术路线仍处发散期,2026年难现单一赢家。PDLC(海优)、EC(福耀)、FTO(旗滨)、TFT驱动(深天马)等多路线并行,行业仍处“百花齐放”阶段。这意味着:

3、短期内无绝对技术赢家,产业链各环节均有投资机会;长期需关注车企定点偏好(当前PDLC上车最快,EC次之)。

四、后续跟踪重点

后续观察的话,大家可关注以下几个关键点:

旗滨集团FTO产线建设进度(预计2026Q3开工,2027年底投产)。 海优新材新增定点落地节奏(2026年下半年能否新增3-5个定点)。 深天马A模组端大客户定点公告(若获头部车企定点)。 耀皮玻璃减反射玻璃出货量(2026年下半年能否贡献营收)。 (正文完)