研究对象:中国中免(A股:601888.SH / H股:01880.HK)

研究时间:2026.7.1

总结

2025年末海南自贸港正式封关,叠加免税品类扩容、市内免税限额取消、口岸门店新增等政策红利,国内免税行业迎来复苏拐点,出入境客流回暖进一步带动消费需求,行业中长期成长空间充足,有望跻身全球第一大免税市场。中国中免凭借78.7%的绝对市占率、全牌照优势、规模化供应链壁垒,稳居行业龙头。公司2025年免税主业企稳回升,下半年营收同比增长11%,Q4业绩大幅改善,2026年海南离岛免税销售额持续高增,叠加港澳DFS门店并表,营收增量显著。目前公司股价深度回调,PB处于历史低位,对应2026年预期PE仅21-24倍,估值具备修复空间。但需警惕消费疲软、牌照放开、跨境电商分流风险,同时公司下半年净利率大幅下滑、管理费用攀升及商誉减值问题,导致盈利质量承压,整体为基本面拐点显现、估值底部的困境反转标的。公司概况

宏观与行业环境分析

一、免税行业政策与出入境客流数据

(一)核心政策梳理(2024-2026)

1.海南自贸港封关运作(2025年12月18日)

封关首日中免海南区域销售额超2.5亿元,同比增长90%2.免税店管理政策升级

2025年10月:财政部等多部门发布《关于完善免税店政策支持提振消费的通知》2026年1月:新设41家口岸进境免税店,口岸免税市场快速扩容3.离岛免税新政(2025年10月)

离岛且离境旅客购买免税商品金额计入每年10万元免税购物额度新政实施后(截至2026年1月),海南离岛免税购物金额突破100亿元4.市内免税店政策

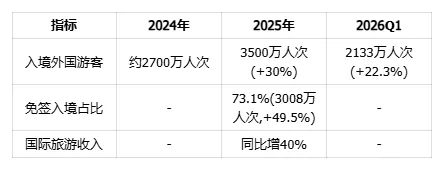

2025年8月:深圳市内免税店开业(中免集团+深圳免税集团+深业集团联合打造)(二)出入境客流数据

入境游客

出境游客

清明假期(2026):677.9万人次出入境,日均226万,+9.1%海南离岛免税客流

2026年1-2月:离岛免税购物金额105.9亿元(+25.9%),购物人数127.9万人次(+16.6%),购物件数801.2万件(+9.9%)(三)政策影响评估

利好方向:

封关运作带来"零关税"扩容,直接利好免税商品品类和价格优势风险关注:

二、全球及中国免税市场规模与趋势

(一)全球免税市场

市场规模

根据中免集团发布的《2024-2025中免消费白皮书》,2024年全球免税及旅游零售市场规模为741.3亿美元,同比增长3%,恢复至2019年的85.8%。⚠️ 不同研究机构因统计口径差异("免税" vs "免税+旅游零售"),对2024年全球市场规模的估计从414亿到741亿美元不等。本报告统一采用中免消费白皮书口径(免税+旅游零售),不混用其他来源数据。

增长驱动

(二)中国免税市场

市场地位

2024年中国入境游客人次同比增长60.8%,消费总额同比增长77.8%中国中免以78.7%的市场份额稳居行业第一(中免消费白皮书数据)随着海南封关运作和市内免税店政策放开,中国市场在全球占比持续提升市场规模测算

全球免税市场2024年约741.3亿美元(约5,300亿人民币,按7.2汇率折算)预计2025-2027年CAGR 5%-7%,2027年全球规模达6,800-7,000亿人民币结构性机会

海南离岛免税:封关后政策红利持续释放,2025年Q4起销售额同比增速转正(三)行业趋势判断

短期(2026-2027):

中长期(2028+):

三、中国免税行业竞争格局

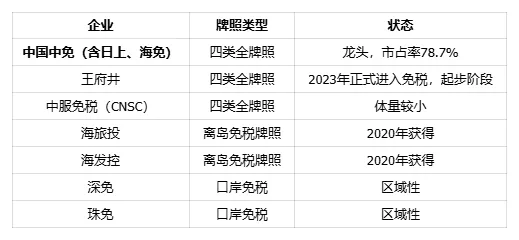

(一)牌照格局

中国免税牌照具有极强稀缺性,目前拥有免税牌照的企业:(二)市场份额

中国中免:2024年中国免税及旅游零售市场中占78.7%(中免消费白皮书数据),稳居绝对龙头(三)主要竞争对手分析

DFS(LVMH旗下):中国中免2026年1月收购DFS大中华区零售业务,获得港澳门店Avolta(前Dufry):参与上海机场免税竞标(四)竞争格局评估

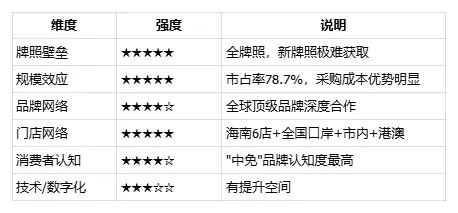

中免的护城河:

门店网络:海南6家离岛免税店(含全球最大单体免税店)+ 全国口岸门店潜在威胁:

公司业务与竞争优势分析

一、门店布局与渠道

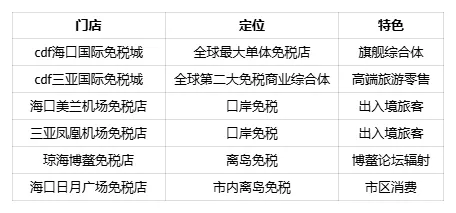

(一)线下门店布局

海南6家离岛免税店覆盖"抵达-游玩-离岛"全流程,构建"免税生态圈"

覆盖全国主要国际机场口岸(北京首都/大兴、上海浦东/虹桥、广州白云等)2026年1月新设41家口岸进境免税店,中免有望获取更多份额2025年8月:深圳市内免税店开业(中免+深免+深业上城联合打造)2026年1月19日签署收购协议,3月19日完成交割DFS港澳门店2024年营收41.49亿元、净利润1.28亿元2026年Q2起并表,预计2026年贡献约40亿营收、1.5-2亿净利润(二)线上渠道

2026年6月上线六大频道:离岛免税、跨境臻选、会员优选、出入境免税、门店闪送、旅行服务(三)渠道评估

优势:

待提升:

二、供应链与规模优势

(一)供应链能力

品牌招商

采购规模

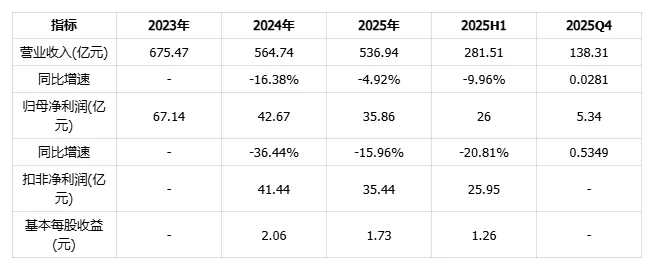

2023年营收675.47亿元,2024年营收564.74亿元(2017-2024年CAGR 10.38%)物流仓储

(二)规模效应分析

成本优势

采购量级远超竞争对手(中免市占率78.7% vs 王府井起步期)品牌溢价

数字化能力

(三)护城河评估

三、海南自贸港封关与政策红利

(一)封关运作核心影响

时间线

2025年12月18日:海南自贸港正式全岛封关运作2026年6月18日:封关满半年,核心政策全面落地核心政策红利

加工增值免关税:在海南加工增值超30%的货物进入内地免征关税"双15%"税收优惠:企业所得税和个人所得税均按15%执行(二)中免的核心受益逻辑

直接受益

封关首日销售额2.5亿元(+90%),元旦突破3亿元数据验证

间接受益

(三)市内免税店政策落地

政策要点

中免的布局

(四)DFS收购的战略意义

DFS港澳门店2024年营收41.49亿、净利1.28亿(净利率3.1%)对营收增长有面子贡献,对净利润增厚有限(DFS净利率仅3-5%)(五)风险评估

潜在风险:

封关后海南"零关税"可能使非免税渠道也获得价格优势,分流免税消费海南自贸港政策可能引发邻近市场(韩国、日本)加大促销力度财务与估值

一、中国中免核心财务数据分析

(一)营收与利润

趋势分析

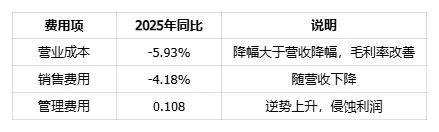

营收端:连续两年下滑,但降幅收窄(2024年-16.38% → 2025年-4.92%)利润端:2025Q4净利润同比+53.49%,但其中包含商誉减值基数效应(详见下文)2025年扣非净利润35.44亿,同比-15%,与归母净利润降幅基本一致(二)Q4业绩拐点的真实成色

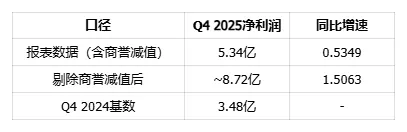

商誉减值影响

2025年Q4公司对重点子公司计提商誉减值约3.38亿元(资产负债表显示商誉从8.23亿降至4.85亿)。报表+53.49%来自极低基数(Q4 2024仅3.48亿)剔除商誉减值后实际改善幅度更大(+150.63%)季度净利率分化

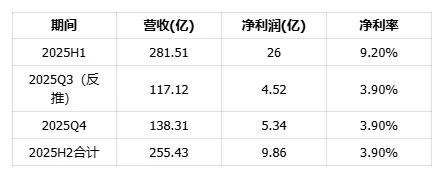

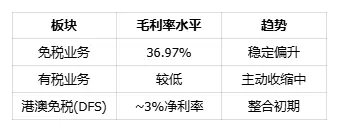

H2净利率仅3.9%,不到H1(9.2%)的一半。H2净利润9.86亿 vs H2 2024的9.84亿,同比几乎持平(+0.2%)。(三)分业务/分地区拆解

免税 vs 有税

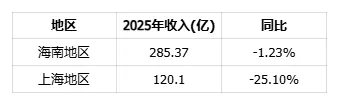

免税主业企稳回升(+1.29%),H2免税营收同比+11%分地区

费用变化

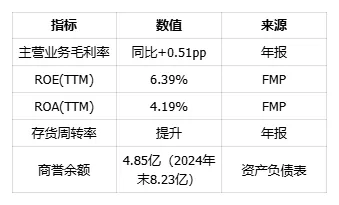

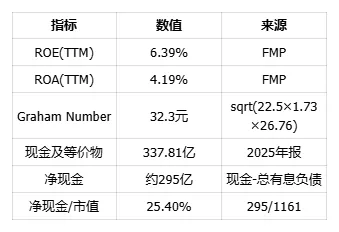

(四)盈利能力与ROE

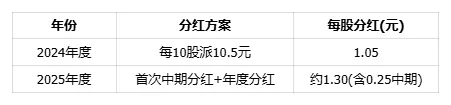

(五)分红情况

(六)核心结论

积极信号:

免税主业2025年+1.29%,H2免税+11%,主业拐点初现剔除商誉减值后Q4净利+150.63%,真实改善幅度大于报表需关注:

H2整体净利率仅3.9%,远低于H1的9.2%,盈利质量仍承压二、业务板块拆解

(一)收入构成

分地区

(二)海南离岛免税

核心数据

2026年1-2月购物金额105.9亿元(+25.9%)趋势

(三)口岸免税

核心驱动

竞争动态

上海机场免税竞标:中免参与竞标,日上免税行被要求退出(四)港澳免税(2026年新增板块)

2026年1月19日签署收购协议,3月19日完成交割DFS港澳门店2024年营收41.49亿、净利1.28亿(净利率3.1%)2026年Q2起并表,预计贡献约40亿营收、1.5-2亿净利润(五)盈利能力变化

关键发现

公司减少大规模打折促销,转向依靠高端精品(钟表珠宝等)提升客单价三、估值分析

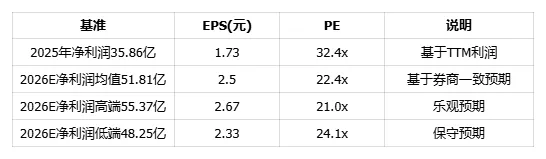

(一)当前估值水平(2026年6月20日)

PE估值

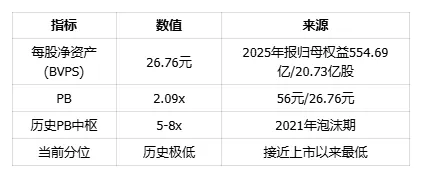

PB估值

其他指标

(二)历史估值分位

股价走势关键节点

2021年高点:约400元(PE > 100x,极度泡沫化)2025年12月封关高点:约97元(PE ~56x)当前:56元(PE 32.4x,PB 2.09x,接近历史低位)估值对比

2021年泡沫期PE>100x → 当前PE 32.4x,回归理性消费行业平均PE约20-25x → 中免仍有一定溢价免税龙头溢价合理(垄断地位+政策红利),但32x已不算便宜(三)券商目标价汇总

23家机构近六个月发布研报,2026E净利润均值51.81亿元

(四)估值判断

当前56元对应:

2026年预期PE 21.0-24.1x → 合理偏低关键变量:

2026Q1业绩是否延续Q4改善趋势(一季报点评显示"海南收入高增,盈利能力改善")估值结论:

当前股价接近52周最低(52.38元),PB 2.09x处于历史极低分位若2026年业绩兑现(净利润50亿+),当前PE仅21-24x,具备估值修复空间券商平均目标价95.74元,相对当前有约70%上行空间风险评估与投资策略

一、风险识别与评估

(一)政策风险

1.免税牌照放开风险(中等)

缓解因素:中免市占率78.7%,规模壁垒深厚,新进入者短期难以撼动2.海南"零关税"分流风险(中低)

缓解因素:免税店仍有品牌和渠道优势,消费者体验差异3.机场租金上涨风险(中等)

(二)市场风险

1.消费降级/客单价下行风险(中高)

数据验证:2024-2025年营收连续下滑,有税业务-21.69%2.跨境电商/代购分流(中等)

3.汇率波动风险(中等)

4.韩国免税市场竞争(中低)

(三)公司特有风险

1.商誉减值风险(中等)

2025年Q4计提商誉减值约3.38亿元(商誉从8.23亿降至4.85亿)2.管理费用持续上升风险(中等)

2025年管理费用+10.80%,与营收-4.92%形成剪刀差3.盈利能力改善的不确定性(中高)

免税主业H2+11%,但整体H2净利率仅3.9%(H1为9.2%)Q4增长部分来自极低基数(Q4 2024仅3.48亿)4.收购DFS整合风险(中低)

(四)风险矩阵

二、券商研报与资金流向

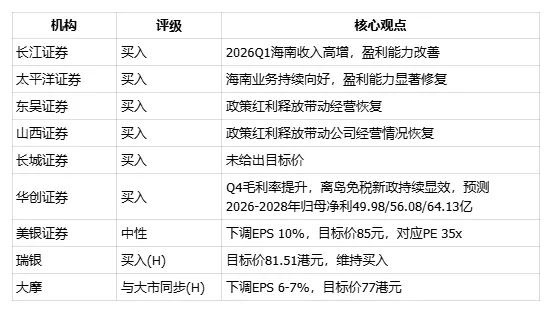

(一)机构评级汇总(截至2026年6月)

整体评级

主要机构观点

一致预期

2026E净利润:48.25-55.37亿元,均值51.81亿元2026E目标价:85-102元,均值95.74元(二)近期催化剂

已兑现

✅ 2025年12月18日海南封关(股价从76元涨至97元高点)✅ 2025Q4业绩拐点(报表+53.49%,剔除商誉减值后+150.63%)待兑现

(三)股价与资金流向

近期走势

股价从2025年12月封关高点97元持续回落至当前56元技术指标

股价56元 < 50日均线61.20元 < 200日均线75.80元近期成交量放大(10日均量5107万股 vs 正常3428万股),存在恐慌抛售特征估值修复逻辑

当前PE(2026E)约21-24x,PB 2.09x,均处于历史低位若2026H1业绩延续Q4改善趋势,有望触发估值修复52元附近可能形成估值底(对应2026E PE约21x)三、综合投资策略

投资评级:可关注,等待右侧信号

中国中免作为免税行业绝对龙头(市占率78.7%),当前处于免税主业拐点初现+估值底部的叠加区域。2025Q4剔除商誉减值后净利+150.63%,免税主业H2营收+11%,基本面改善趋势确立。但H2整体净利率仅3.9%,管理费用+10.8%逆势上升,盈利质量仍承压。股价从封关高点97元回落42%至56元,PB 2.09x处于历史极低分位。关键跟踪指标

2026年中报(预计8月底):免税主业增速、管理费用趋势达里奥框架评估

Beta:消费行业Beta偏弱(宏观消费承压)

Alpha:免税垄断+政策红利提供超额回报潜力

组合定位:逆向/困境反转标的,建议占总仓位3-5%

关键风险

免责声明:本报告由AI生成,仅提供信息分析和数据查询服务,不构成投资建议。投资有风险,决策需谨慎。所有数据来源于公开渠道,可能存在误差或滞后。投资者应根据自己的投资原则和风险承受能力做出独立决策。分享研究并非灌输结论,而是希望与各位互相启发、碰撞思路,挖掘经得起验证的机会。