一、对象概述

1.1 研究对象

特斯拉 Optimus Gen3:身高173cm,体重57kg,搭载28个自由度及22自由度灵巧手 核心物理约束:精密传动(微米级精度)、力感知(多维力耦合)、轻量化(功率密度) 25个执行器全部移至前臂,通过金属腱绳驱动手部,手掌减重60%+ 关键不确定性 :灵巧手方案尚未最终定型——腱绳方案 vs 腱绳+微型丝杠混动方案仍在博弈中

1.2 终端需求方

厂商 | 国家 | 最新进展(截至2026.7.4) | 预期出货量 |

特斯拉(Optimus Gen3) | 美国 | 7月底-8月弗里蒙特工厂启动量产,马斯克称"一开始极其缓慢";初期周产目标100台 | 2026年约2.5万台(野村预测,±1万台) |

宇树科技 | 中国 | 7月2日科创板IPO注册生效,104天过会 | 2025年出货5,500+台 |

智元机器人 | 中国 | 3C产线实训部署中 | ~1,000台 |

优必选 | 中国 | 消费级品牌"优世界"发布 | ~1,000-2,000台 |

Figure AI | 美国 | 与宝马合作测试 | 小批量 |

1X Technologies | 挪威 | EVE量产 | 小批量 |

1.3 当前瓶颈

六维力传感器 (占 BOM 36%):成本最高单一模块($3.4万/台),国产替代方案尚未完全定型行星滚柱丝杠 (占 BOM ~27%):加工精度要求微米级,全球仅少数厂商可量产 谐波减速器 (占 BOM ~8%,数量需求高):全球哈默纳科+绿的谐波双寡头格局

注意:申万BOM分析基于Gen2,Gen3在灵巧手和执行器布局上有重大变化,但核心零部件的成本结构排序变化不大。

1.4 近期催化

时间 | 事件 | 相关标的 |

2026年6月30日 | 来福谐波(03952.HK)港股上市,谐波减速器第二家上市公司 | 绿的谐波(竞争加剧) |

2026年7月1日 | 马斯克发布弗里蒙特Optimus产线员工合照,确认量产在即 | 全部标的 |

2026年7月2日 | 宇树科技科创板IPO注册生效(104天过会) | 绿的谐波、鸣志电器 |

2026年6月29日 | 英伟达机器人团队中国三地招聘(北京/上海/深圳) | 全产业链 |

2026年7月底-8月 | 特斯拉Optimus Gen3弗里蒙特工厂启动量产 | 全部标的 |

2026年Q3 | 工信部"万台级规模落地能力"专项行动验收 | 全产业链 |

2026年Q4 | 特斯拉Optimus交付首批客户(可能延迟) | 全部标的 |

2027年 | Optimus规模化放量 | 全部标的 |

二、产业链拆解

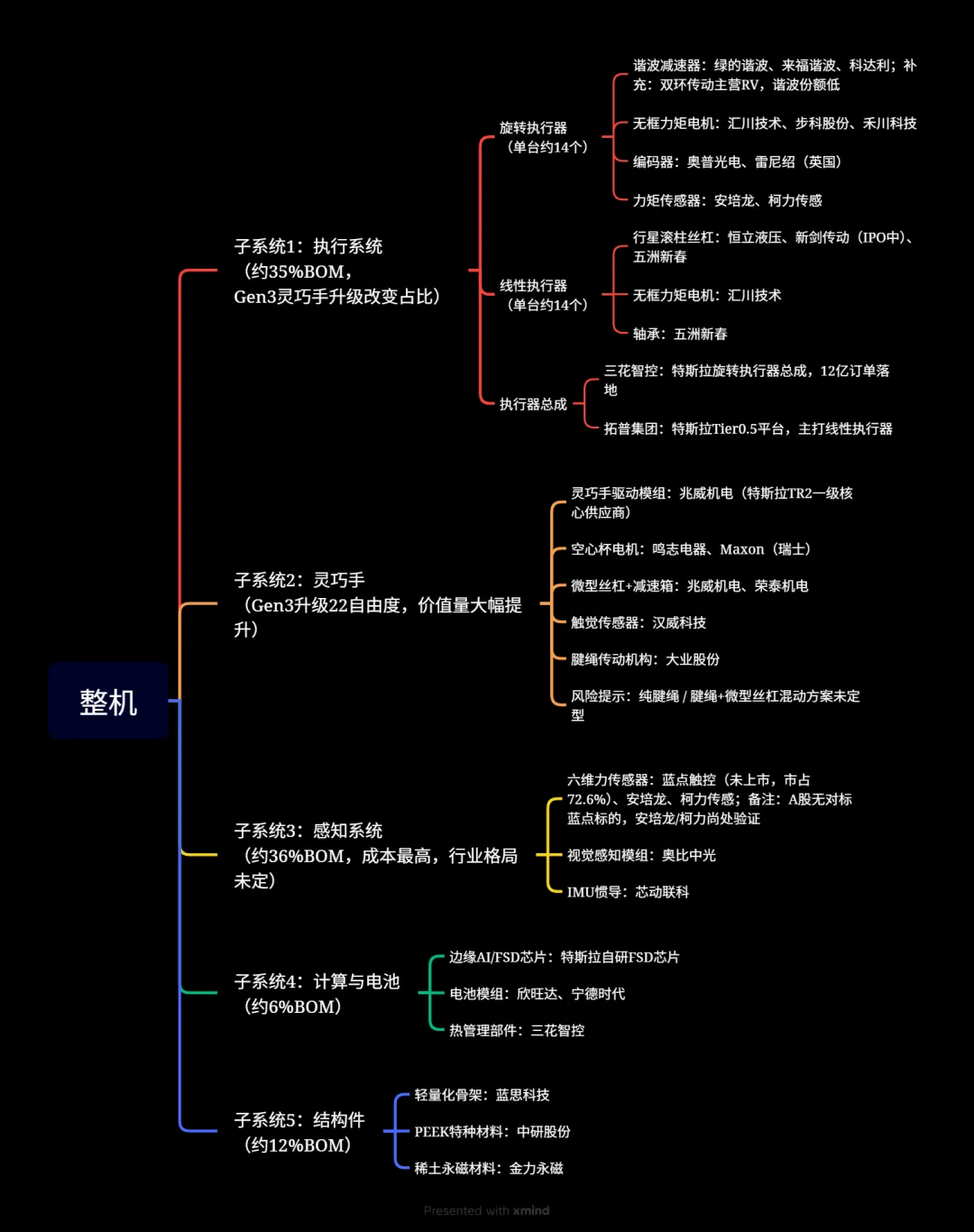

2.1 自上而下产业链图谱

2.2 单机BOM成本拆解(申万宏源 Gen2 BOM,2026年3月)

模块 | 成本(万元/台) | 占比 |

六维力传感器 | 24.00 | 35.96% |

线性执行器(丝杠) | 20.65 | 27.27% |

结构件 | 8.00 | ~12% |

旋转执行器(减速器) | 5.60 | ~8.4% |

灵巧手 | 4.44 | ~6.7% |

运动规划与处理器 | 3.56 | ~5.3% |

动力电池 | 0.25 | ~0.4% |

视觉感知 | 0.24 | ~0.4% |

合计 | 66.74 | 100% |

参数 | 数值 | 说明 |

当前单台 BOM | 66.74万元(9.4万美元) | Gen2 阶段的成本水平 |

量产目标 BOM | 2万美元 | 大规模量产后的目标成本 |

降本空间 | 53%-79% | 从 9.4 万降到 2 万 |

中国供应链占比 | 60%-70% | 当前整机 BOM 中中国供应商的贡献 |

不用中国供应链的代价 | 13.1万美元 | 麦肯锡测算的结论 |

核心逻辑:中国供应链在量产降本中不可或缺,离开中国供应链,BOM 不仅降不下来,还会更贵

重要提示:Gen3 中灵巧手价值量将大幅提升(6自由度→22自由度),占比可能升至10-15%,上述Gen2 BOM的灵巧手占比已偏低。

三、关键节点识别

3.1 七个维度评估

节点 | CR1 | 供应商数量 | 替代路径 | 技术壁垒 | 认证周期 | 介数中心性 | 结构洞 | 瓶颈等级 |

谐波减速器 | 哈默纳科51-60%,绿的谐波12-15%(双寡头) | ≤5家(全球) | 0条精密替代 | 极高(柔轮材料+齿形+波发生器) | 1.5-2年 | 连接所有旋转关节 | 唯一通道 | ?Extreme |

行星滚柱丝杠 | 舍弗勒/Rollvis/GSA(欧系垄断) | ≤5家(全球) | RV减速器(性能不足) | 极高(微米级加工) | 2-3年 | 连接所有线性关节 | 必经之路 | ?Extreme |

六维力传感器 | 蓝点触控72.6%(国人形机器人) | ≤5家(全球) | 多传感器融合(成本更高) | 极高(多维解耦算法) | 1-2年 | 所有力控场景 | 关键节点 | ?Extreme |

灵巧手驱动模组 | 兆威机电(T链TR2独占) | 2-3家 | 方案未定型 | 高(微型化挑战) | 1年+ | 灵巧手核心 | 集成节点 | ?Strong |

空心杯电机 | Maxon+鸣志电器 | ≤3家(高端) | 无刷直流(性能降) | 高(绕线工艺) | 1年+ | 灵巧手核心动力 | 关键通道 | ?Strong |

执行器总成 | 三花+拓普(T链双头) | 2家(T链核心) | 自研(时间成本高) | 高(系统集成+热管理) | 2年+ | 所有关节模组 | 集成节点 | ?Strong |

无框力矩电机 | 汇川50%+(国产) | 5-8家 | 较多 | 中高 | 6-12月 | 所有关节 | 基础部件 | ?Moderate |

3.2 瓶颈等级详细分析

哈默纳科(日本):全球51-60%,产能306万台/年→2026年347万台/年,扩产保守 绿的谐波(中国):全球12-15%,国内60%+,月产能Q1 5万台→目前7万台→年底目标10-12万台。2026年目标出货80万台 来福谐波(中国,03952.HK):2026年6月30日港股上市,2025年营收2.61亿,但净亏损1.71亿。IPO募资10亿港元,计划新增年产80万台。是国内仅有的两家已实现人形机器人用谐波减速器交付并进入量产阶段的制造商之一 科达利:2026年6月与台湾盟立/盟英合资在泰国建厂,大摩新加入人形机器人价值链名单 全球不到5家具有批量供应能力

一台Optimus约需14个谐波减速器 精密谐波减速器的柔轮材料、齿形设计、波发生器工艺构成极高Know-How壁垒 哈默纳科50年积累的工艺经验无法通过逆向工程复制 哈默纳科扩产保守(306→347万台仅+13%),远无法满足人形机器人爆发需求 关键认知 :特斯拉采取混合采购策略,哈默纳科当前供货量约为绿的2倍。绿的份额在提升,但并非"唯一"选项

舍弗勒(德国)、Rollvis(瑞士)、GSA(瑞典)——传统高端垄断 恒立液压——2025年12月通过特斯拉审厂,C3级精度(300mm内误差≤12μm),已获12亿元采购订单 新剑传动——一级供应商,创业板IPO 6月26日获受理,规划100万台产能(26亿总投资,一期10亿) 五洲新春——轴承老厂转型丝杠,也在积极扩产

恒立液压的机器人丝杠业务目前体量极小:花旗预测2026年人形机器人收入仅7000万元(占总收入0.5%),2027年约7亿元(占比4.1%) 有研报指出丝杠是"定制件"而非"标准件"——这降低了供应商切换后的互操作性,但也意味着规模效应受限 竞争在加剧:新剑传动IPO+五洲新春扩产,格局可能从寡头走向充分竞争

蓝点触控(未上市):人形机器人市场份额72.6%(GGII 2025年数据),同时拿下工业/协作/人形三大赛道 ATI(美国)、Kistler(瑞士)、Schunk(德国)——传统工业传感器巨头 坤维科技(未上市)——协作机器人领域有份额 A股标的:安培龙,已开发六维力传感器并送样,但尚未实现批量收入(2026下半年至2027年放量预期);柯力传感,同样在早期阶段

四、映射上市公司 + 交叉验证

涨停价:495.66元(+20%) | 市值:~908亿 PE(TTM):按2025年净利1.24亿计算约732x 年内累计涨幅巨大(7月3日涨停前近20日已涨44.54%)

2025年:营收5.71亿(+47%),归母净利1.24亿(+122%),经营性现金流大幅改善 2026Q1:营收1.40亿(+43%),净利3,263万(+61%) 人形机器人相关订单占比超40%,已为第一大收入来源 全年目标出货80万台,订单已排至2027年Q3

当前股价495.66元已远远超过大摩目标价464元 即使按最乐观2.12亿净利润 → PE 428x 市场在交易的是2027-2028年的利润: 关键问题:绿的谐波2026年净利增长主要受产能驱动(从月5万台→年底10-12万台),但468x的PE意味着市场已将2027-2028年的大部分增长price in

五、反方论证

针对整体框架的致命漏洞

漏洞1(致命):特斯拉量产时间线的幻想泡沫

漏洞2(致命):竞争格局加速恶化

漏洞3(重大):绿的谐波PE 468x的数学现实

漏洞4(重大):恒立液压的"机器人故事"可能被过度消费

漏洞5(重大):三花智控和拓普集团的"增速陷阱"

漏洞6(一般):六维力传感器的A股盲区

漏洞7(一般):技术路线的不确定性

六、最终评分

6.1 评分

候选标的 | 瓶颈等级 | 巨头依赖 | 替代成本 | 认知差 | 政策卡点 | 财务质量 | 综合评分 |

绿的谐波 | ?Extreme | 极高 | 高 | 缩小中 | 利好 | B+ | 7.0/10 |

恒立液压 | ?Extreme | 极高 | 中高 | 大 | 中性利好 | A | 7.5/10 |

三花智控 | ?Strong | 高 | 中高 | 中 | 中性 | A | 6.0/10 |

拓普集团 | ?Strong | 极高 | 高 | 可能存在 | 关税风险 | B- | 5.5/10 |

兆威机电 | ?Strong | 高 | 高 | 中 | 中性 | B | 6.5/10 |

鸣志电器 | ?Strong | 中高 | 中高 | 风险偏大 | 中性 | C | 4.0/10 |

安培龙 | ?Moderate | 中 | 中 | 大 | 中性 | C | 4.5/10 |

汇川技术 | ?Moderate | 中 | 中低 | 小 | 中性 | A | 4.0/10 |

双环传动 | ?Moderate | 中 | 中 | 中 | 中性 | A | 4.0/10 |

科达利 | ?待观察 | 低 | 低 | 中 | 中性 | A+ | 3.5/10 |

6.2 评分逻辑说明

七、催化时间线

时间 | 事件 | 影响标的 | 重要度 |

2026年7月 | 宇树科技IPO定价上市 | 绿的谐波、鸣志电器 | ⭐⭐⭐ |

2026年7月底-8月 | Optimus Gen3弗里蒙特启动量产(初期极其缓慢) | 全部标的 | ⭐⭐⭐⭐ |

2026年8月 | 绿的谐波半年报(验证人形机器人收入占比和盈利改善) | 绿的谐波 | ⭐⭐⭐⭐⭐ |

2026年Q3 | 工信部验收 | 全产业链 | ⭐⭐⭐ |

2026年Q4 | Optimus首批交付(可能延迟) | 全部标的 | ⭐⭐⭐⭐ |

随时 | 灵巧手方案最终定型(腱绳 vs 混动) | 兆威机电、鸣志电器 | ⭐⭐⭐⭐⭐ |

随时 | 六维力传感器方案/供应商定型 | 安培龙 | ⭐⭐⭐⭐ |

随时 | 新剑传动创业板IPO过会 | 恒立液压(竞争稀释) | ⭐⭐⭐ |

附录:数据来源

来源 | 内容 | 日期 |

申万宏源 | Optimus Gen2 BOM拆解 | 2026年3月 |

兴业证券 | 专家纪要/供应链调研 | 2026年3月 |

天风证券 | 绿的谐波深度研报 | 2026年6月 |

大摩 | 人形机器人价值链名单更新 | 2026年7月 |

花旗 | 恒立液压调研 | 2026年6月 |

野村证券 | Optimus产能预测 | 2026年7月 |

麦肯锡 | 中国供应链成本分析 | 2026年5月 |

GGII | 六维力传感器竞争格局 | 2025年底 |

同花顺/东方财富 | 券商一致预期 | 2026年7月 |

各公司公告 | 年报/季报/官方澄清公告 | 2025-2026 |

新浪财经等 | 实时新闻 | 2026年7月 |