核心要点:

1.这轮6.4T NPO方案在国内的落地,工艺平台选择上分化很明显——旭创直接走12英寸,其他家像新易盛、羲禾、熹联都还卡在8英寸上验证或摸索。产能分配上优先保旭创和新易盛这两家体量最大的,但旭创锁定的12英寸产能里有相当比例是老产品转线过去的,不能全算成NPO产量。终端需求方面,目前能追溯到的只有旭创对接的英伟达,量级大概在2500万颗左右,其余几家背后是谁在采购还没公开,新易盛虽然跟亚马逊合作比较成熟,但在NPO这头的终端指向性远没旭创清晰。整体看,产能向头部集中、需求透明度差异大,是现阶段最显著的两个特点。

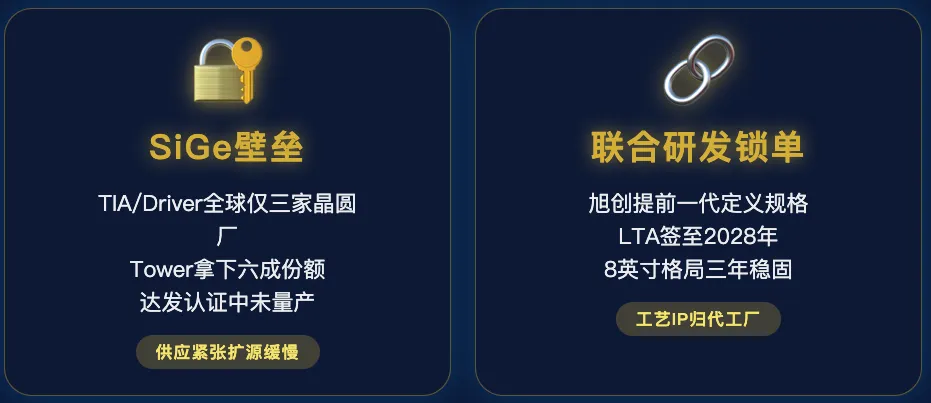

2.技术路线上,调制器这块三条路线里薄膜铌酸锂明显跑在最前面,400G per lane已经具备量产条件,Marvell、旭创都在推,Tower自己也能做全流程。纯硅调制器还卡在电芯片配套上,似乎只有Marvell搞定了400G电芯片;磷化铟则更早期,成熟方案还没出来。另外TIA和Driver的代工技术壁垒极高,全球具备SiGe工艺的晶圆厂就Tower、ST和GF三家,Tower靠这个拿下了六成份额,旭创为了分散风险正把达发科技这类大陆供应商拉进来认证,但离量产还有距离。硅光芯片本身从1.6T往6.4T走,die size先变大再缩小,1.6T良率已经稳定在90%左右,单片12英寸能切三四百颗。

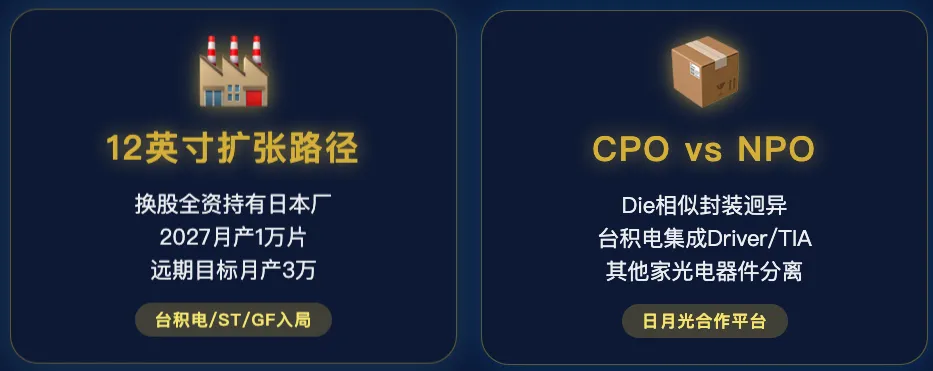

3.Tower能在硅光代工里长期压别人一头,关键不在某代产品,而在于跟旭创那种从100G时代就绑在一起的联合研发模式——旭创总是比市场早一代提工艺需求,Tower跟着做,工艺IP归代工厂,之后还能授权给新易盛用,这就让新易盛没必要另起炉灶,通常晚3到6个月用同一套成熟制程导入。再加上8英寸扩到月产3万片,跟核心客户签了2026到2028年带罚则的长期供货协议,三年内基本把坑位锁死了。12英寸那边通过和新唐换股全资拿下日本厂,明年四月月产能提到1万片,远期目标3万片,但台积电、GF、ST、UMC都在往12英寸硅光挤,后面竞争压力会明显上来。

4.CPO这事儿中美厂商态度几乎是割裂的。博通、Marvell这类美国公司推得很积极,背后逻辑是想靠DSP能力把产业链控得更深,但他们自己也受限于没有封装能力,得靠日月光或台积电补上。Tower走的是光芯片和电芯片分开的路子,跟日月光搭了一个已验证的CPO平台给客户用。中国这边,新易盛已经公开说了不把CPO当核心方向,原因是CPO一旦把更多功能整合到晶圆端,光模块设计的门槛和价值会被压缩,对他们这种以模块设计见长的公司反而是威胁,所以国内厂商普遍只做技术储备。现阶段客户的重点仍然集中在NPO和LPO,相干和CPO都还没形成真正的需求拉动。

关注后私聊UP,可免费领取百篇核心资料!

当然点击下方阅读原文,直接获取日更的最新调研资料和全球视野科技股深度分析!