原文件已上传,可点击文章滑到底部获取

健康化驱动下的存量博弈与结构性机会

第一章行业概况与宏观背景

1.1 行业定义与分类

饮料乳品行业是食品饮料大板块中最重要的组成部分之一,涵盖酒精饮料以外的各类饮品和乳制品两大板块。本报告聚焦软饮料与乳制品两大主线,兼顾植物基饮品等跨界品类。

软饮料按品类可分为:包装水、即饮茶、碳酸饮料、果汁饮料、能量/运动饮料、蛋白饮料(含植物基饮品)及其他。乳制品按品类可分为:液态奶(常温白奶、低温鲜奶)、酸奶、奶粉(婴幼儿配方奶粉、成人奶粉)、奶酪、黄油及其他乳制品。

1.2 宏观经济与政策环境

2025年中国GDP增速约5.0%,社会消费品零售总额同比增长3.5%左右,快消品整体增速放缓至中低个位数。居民可支配收入增速回落,消费信心处于修复区间,"质价比"成为消费决策核心关键词。

政策层面,2025年食品饮料行业迎来多项重要新规。一是《食品安全国家标准 食品添加剂使用标准》(GB 2760-2025)于2月8日正式实施,对各类食品添加剂使用范围和限量做出更严格规定。二是《食品安全国家标准 预包装食品标签通则》(GB 7718-2025)于10月发布,明确禁止使用"不添加""零添加"等用语,营养成分表从"1+4"调整为"1+6",新增饱和脂肪(酸)和糖的强制标示。三是《食品安全法》修正案于12月1日施行,进一步加大违法成本。这些新规对饮料乳品企业的配方设计、包装标识和合规体系提出了更高要求。

1.3 市场总览

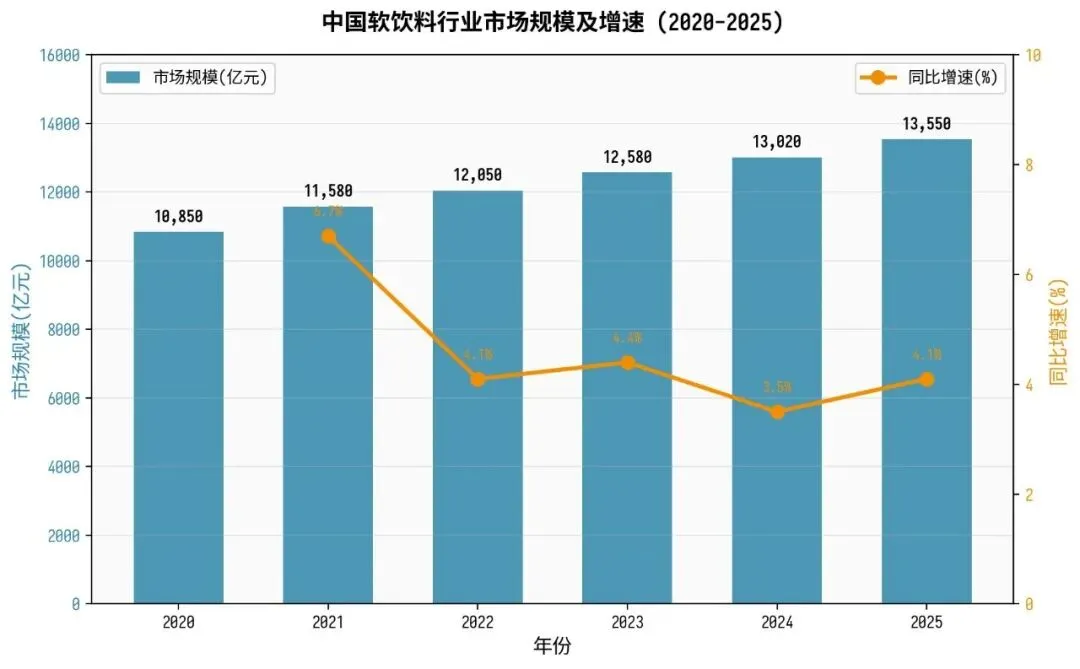

2025年中国软饮料行业市场规模约1.36万亿元,同比增长约4.1%,增速较前几年进一步放缓,行业进入存量竞争阶段。乳制品行业市场规模约5250亿元,同比增长约1.0%,受出生人口下降影响,奶粉板块持续承压,但低温鲜奶、功能性乳品等细分赛道保持双位数增长。

两大行业合计市场规模约1.89万亿元,占整个食品工业产值的四分之一以上,是国民经济的重要支柱产业。从增长动能看,饮料行业靠品类创新和渠道下沉驱动,乳制品行业靠结构升级和高端化拉动,两者均面临"总量见顶、结构分化"的共性挑战。

图1中国软饮料行业市场规模及增速 (2020-2025)

第二章饮料行业分析

2.1 市场规模与增长

2025年中国软饮料行业市场规模约1.36万亿元,同比增长4.1%。从产量看,2025年全国软饮料产量约1.82亿吨,同比微增0.8%。行业增速从2021年的6.7%逐步回落至4%左右,进入低速增长的成熟期。

增长放缓的原因主要有三:一是人均消费量已接近饱和,包装水、碳酸饮料等传统品类渗透率见顶;二是消费降级背景下,部分品类出现"以量补价"现象,ASP(平均售价)承压;三是新品牌、新SKU大量涌入导致竞争白热化,行业利润率受到挤压。但结构性亮点依然突出——无糖茶、电解质水、植物基饮品等品类保持两位数甚至更高增速,成为行业增长的核心引擎。

2.2 细分品类分析

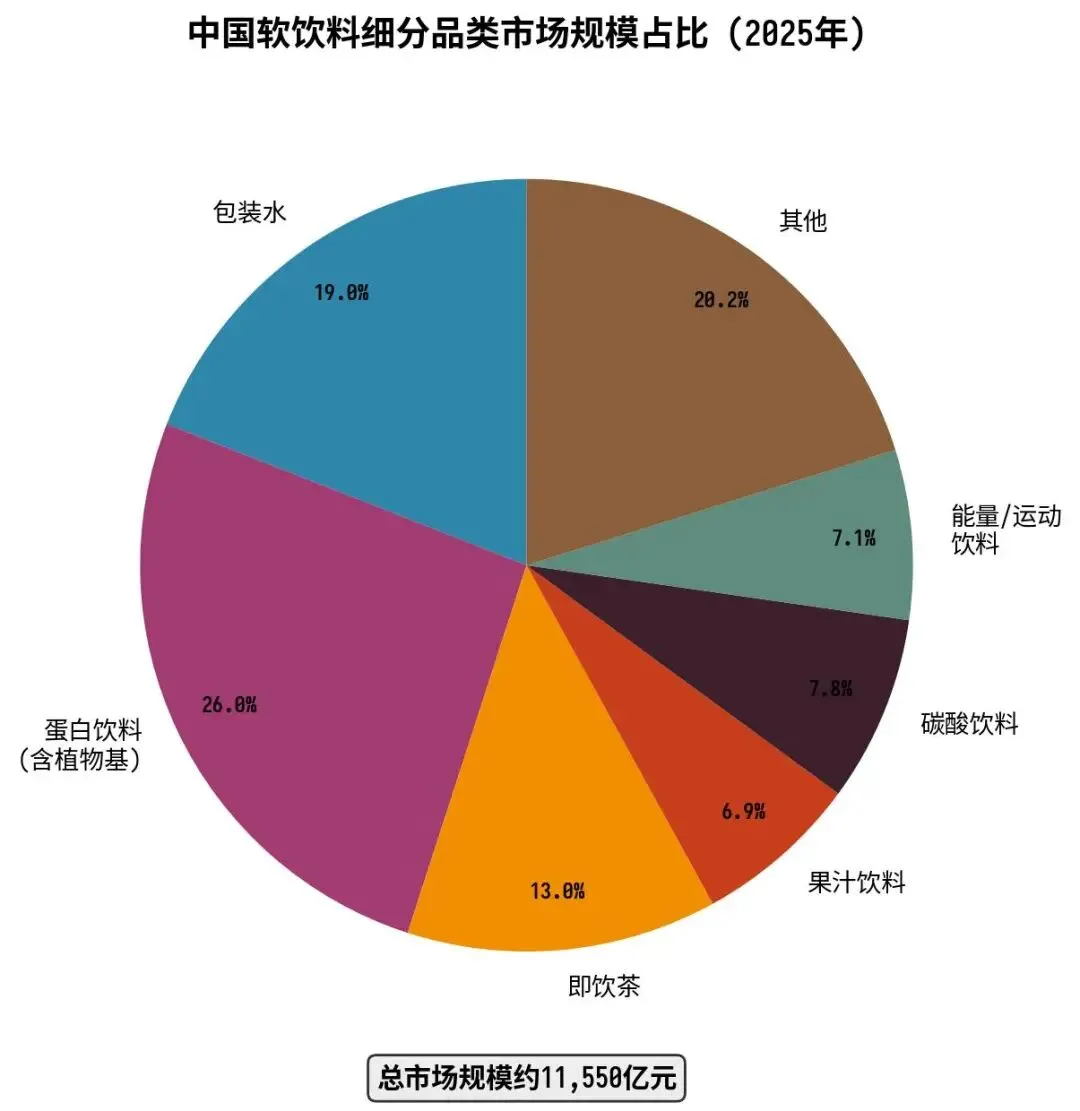

图2中国软饮料细分品类市场规模占比 (2025年)

2.2.1 包装水

包装水是软饮料第一大品类,2025年市场规模约2200亿元,占软饮料整体约16%。农夫山泉、怡宝、百岁山、娃哈哈四强格局稳定,合计份额超过60%。2025年包装水行业最大变化是价格战加剧——农夫山泉绿瓶纯净水以低价切入市场,引发怡宝、娃哈哈等品牌跟进,部分渠道单瓶价格跌破1元。短期看价格战压缩利润,但长期看有利于行业整合和中小品牌出清。

2.2.2 即饮茶

即饮茶是近年增长最快的品类之一,2025年市场规模约1500亿元。其中无糖即饮茶是核心增长引擎,2025年市场规模突破120亿元,东方树叶以超过70%的无糖茶份额一骑绝尘。有糖茶仍占即饮茶约68%-70%的份额,康师傅、统一在该领域保持领先。值得注意的是,无糖茶赛道竞争已趋白热化,2025年有超过20个品牌推出无糖茶新品,但格局已基本定型——东方树叶、三得利、康师傅三家合计份额超过85%。

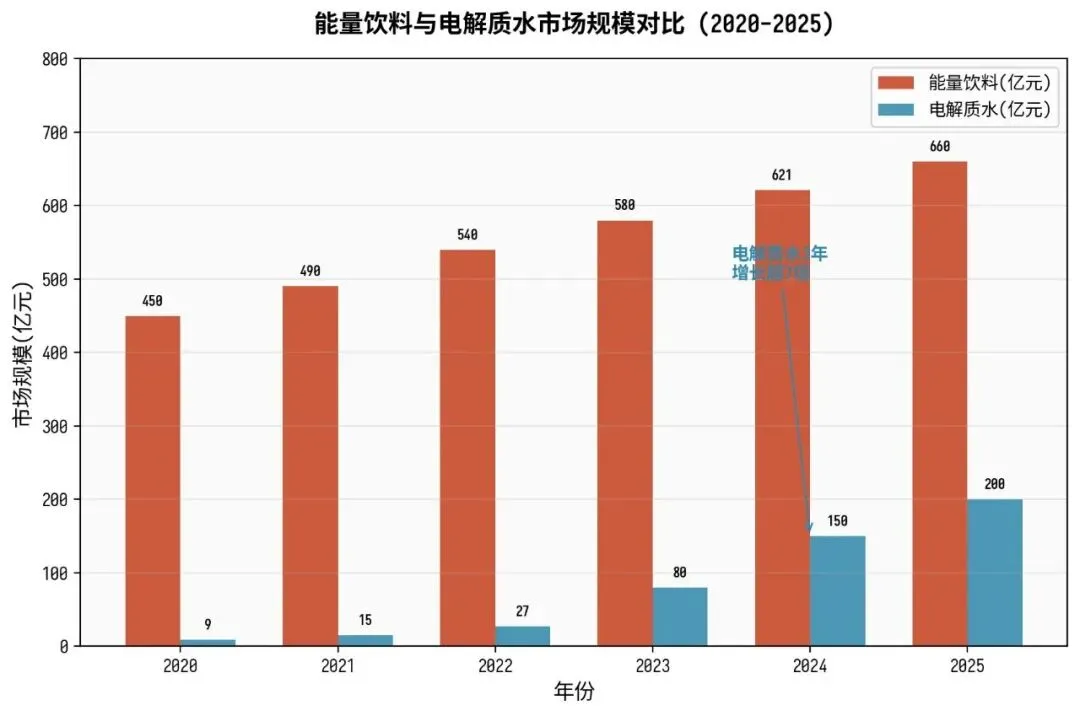

2.2.3 能量饮料与电解质水

能量饮料是饮料行业中集中度最高的细分赛道,2025年市场规模约660亿元,CR2(东鹏特饮+红牛)超过70%。东鹏特饮凭借下沉渠道和大瓶装性价比策略,2025年上半年营收突破百亿元,同比增长36.4%,市场份额达26.3%,连续四年销量第一。红牛(华彬)份额约20.6%,天丝红牛约8%,行业双寡头格局稳固。

图3能量饮料与电解质水市场规模对比 (2020-2025)

电解质水是2025年增速最猛的品类,市场规模从2022年的27亿元飙升至2025年的约200亿元,三年增长超7倍。外星人电解质水(元气森林旗下)以近50%的份额领跑,东鹏"补水啦"以34%的份额紧随其后,双雄格局初步形成。电解质水的爆发得益于运动场景普及、流感季健康需求催化以及社交媒体传播效应,但赛道同质化严重,能否从"网红品类"转化为"长红品类"仍待观察。

2.2.4 植物基饮品

植物基饮品(含豆奶、椰奶、燕麦奶、核桃奶等)2025年市场规模约3000亿元,是体量最大的细分赛道之一。椰树、露露、维他奶等传统品牌占据基本盘,Oatly等燕麦奶品牌在咖啡渠道保持优势,但C端增速放缓。植物基饮品的核心痛点是消费者认知模糊——"植物奶"与"动物奶"的营养对比缺乏共识,品类教育仍需时间。

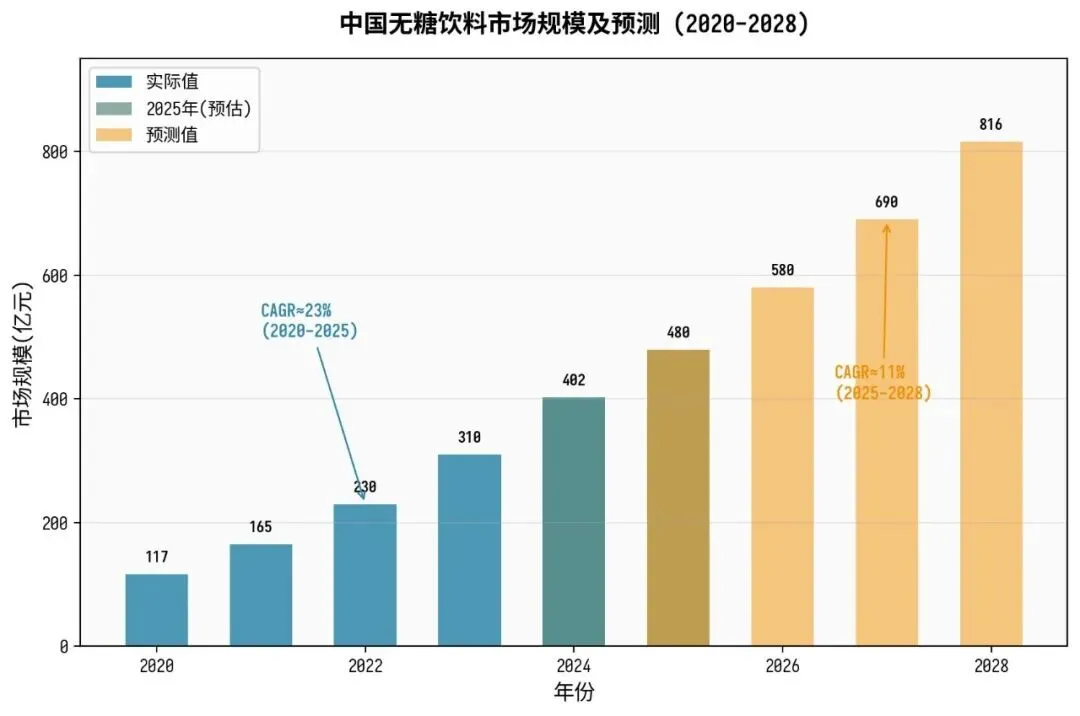

2.2.5 无糖饮料

图4中国无糖饮料市场规模及预测 (2020-2028)

无糖饮料是贯穿各品类的最大趋势,2025年市场规模约480亿元,预计2028年将突破800亿元。无糖茶占无糖饮料约40%份额,无糖碳酸饮料(零度可乐、雪碧无糖等)约25%,其他无糖品类(无糖咖啡、无糖果汁等)约35%。需要关注的是,2025年新规禁止"零添加"标识后,无糖饮料的营销话术面临调整,赤藓糖醇、甜菊糖苷等代糖成分的安全性也受到更多审视,行业正从"概念驱动"转向"成分驱动"。

2.3 竞争格局

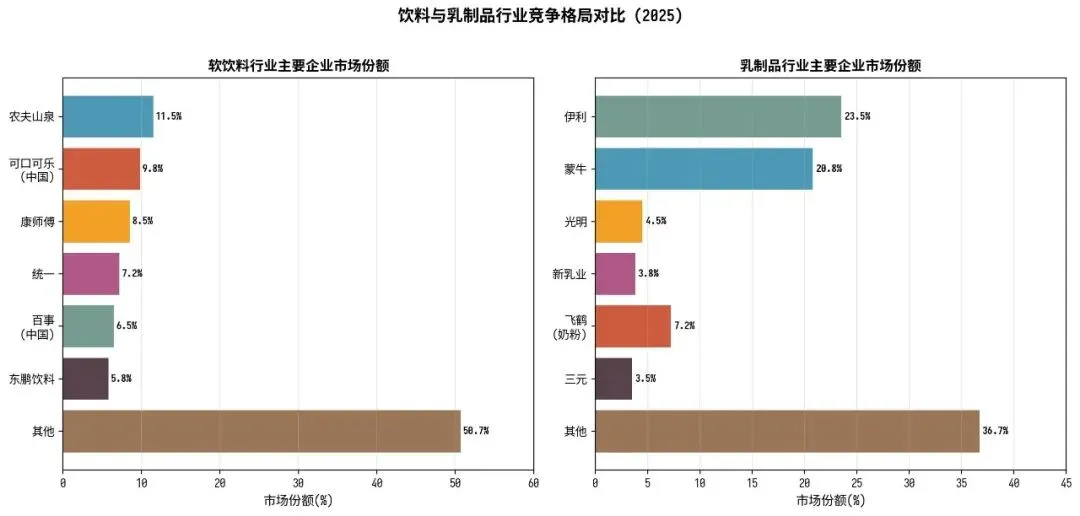

软饮料行业竞争格局呈现"头部集中+长尾分散"的特征。头部企业方面,农夫山泉以11.5%的份额位居第一,可口可乐(中国)9.8%,康师傅8.5%,统一7.2%,百事(中国)6.5%,东鹏饮料5.8%。CR6约49.3%,较2024年提升约1.5个百分点,集中度持续提升。

图5饮料与乳制品行业竞争格局对比 (2025)

值得关注的变化包括:一是东鹏饮料凭借能量饮料和电解质水双轮驱动,增速远超行业平均,2026年初启动港股IPO,估值有望突破千亿港元;二是农夫山泉在包装水价格战和茶饮料高增长之间形成对冲,整体表现稳健;三是新消费品牌融资降温,资本从"投品牌"转向"投供应链",并购整合加速。

主要饮料企业财务数据(2025年)

企业 | 营收(亿元) | 同比增速 | 核心品类 | 市场地位 |

农夫山泉 | ~330 | ~8% | 包装水/茶饮料 | 包装水第一 |

康师傅(饮品) | ~280 | ~2% | 即饮茶/碳酸 | 全品类覆盖 |

统一(饮品) | ~200 | ~3% | 即饮茶/果汁 | 茶饮料前三 |

东鹏饮料 | ~210 | ~30% | 能量饮料/电解质水 | 能量饮料销量第一 |

可口可乐(中国) | ~280 | ~4% | 碳酸/果汁 | 碳酸饮料第一 |

百事(中国) | ~180 | ~3% | 碳酸/休闲食品 | 碳酸饮料第二 |

第三章乳制品行业分析

3.1 市场规模与产量

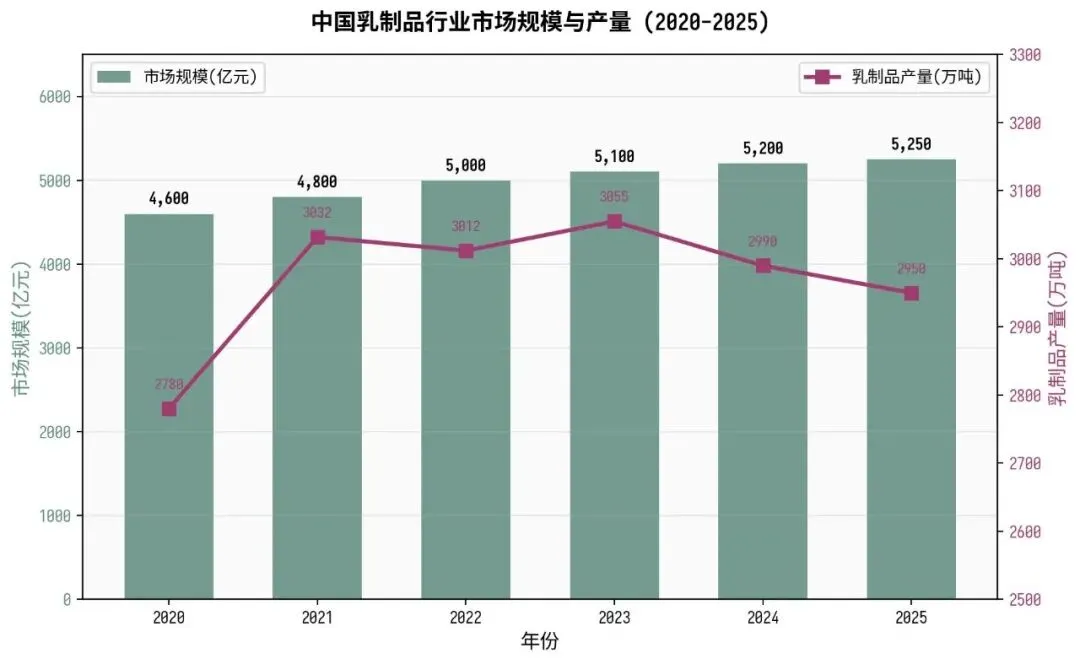

2025年中国乳制品行业市场规模约5250亿元,同比增长约1.0%,增速为近年低点。产量方面,2025年1-11月乳制品产量2685万吨,同比下降1.2%,全年预计约2950万吨,连续两年负增长。产量下降的核心原因是上游原奶供过于求——2025年生鲜乳均价持续下跌,部分牧场出现亏损淘汰,但产能出清速度仍跟不上需求放缓。

图6中国乳制品行业市场规模与产量 (2020-2025)

从人均消费看,中国人均乳制品消费量约36kg/年,仅为世界平均水平的1/3、亚洲平均水平的1/2,长期提升空间较大。但短期内,受乳糖不耐受人群占比高(约70%)、消费习惯差异和价格敏感度等因素制约,人均消费量的提升速度较为缓慢。

3.2 细分品类分析

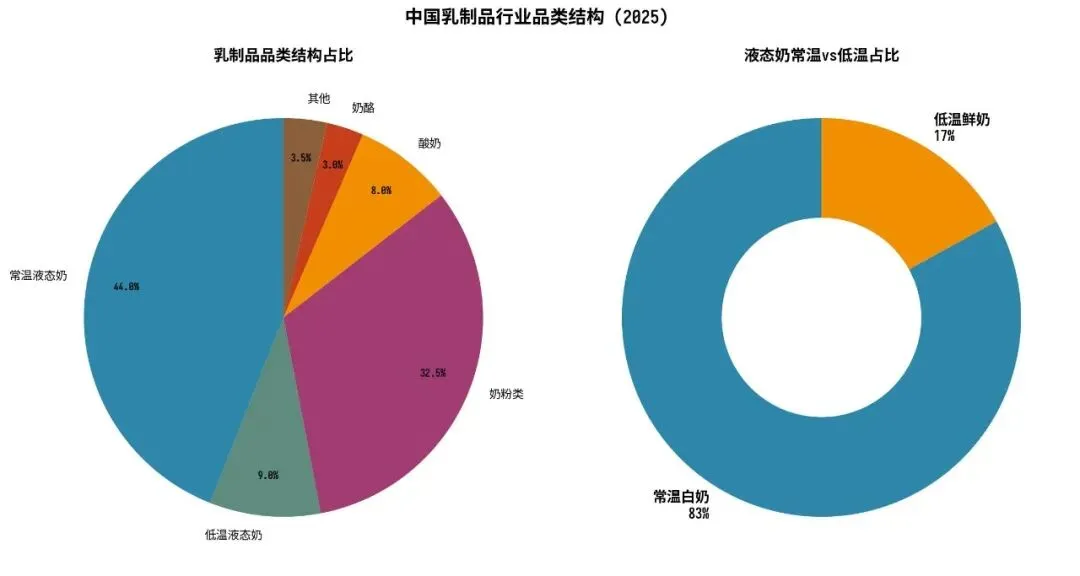

图7中国乳制品行业品类结构 (2025)

3.2.1 液态奶

液态奶是乳制品第一大品类,占整体约53%。其中常温白奶占液态奶约83%,低温鲜奶约17%。2025年常温白奶市场整体承压,销售额同比下降约6.4%,主要受消费降级和人口结构变化影响。但低温鲜奶逆势增长,线上销售额39.6亿元,同比增长15.8%,呈现量价齐升态势。低温鲜奶的增长驱动力包括:冷链物流完善、消费者对新鲜度关注度提升、区域品牌(新乳业、天润等)全国化扩张。

3.2.2 酸奶

酸奶品类2025年整体承压,常温酸奶销售额同比下降约5.8%,安慕希、纯甄等大单品增速放缓。但低温酸奶表现亮眼,线上销售额9.93亿元,同比增长27.1%。功能性酸奶(高蛋白、低糖、益生菌强化)是低温酸奶增长的核心驱动力。2025年功能性乳品赛道高速增长,低温奶线上销售额39.6亿元(+15.8%),低温酸奶9.93亿元(+27.1%),显著优于行业大盘。

3.2.3 奶粉

奶粉是乳制品第二大品类,占比约32.5%。婴幼儿配方奶粉受出生人口持续下降影响,市场规模连续三年萎缩。2025年出生人口约900万,较2022年下降约15%,婴配粉市场规模缩至约1400亿元。行业竞争格局发生重大变化——伊利奶粉业务2025年中报营收165.78亿元,同比增长14.26%,整体份额位居行业第一;飞鹤2025年上半年营收91.51亿元,同比下滑9.36%,净利润降幅超45%。国产奶粉市场占比已超70%,但行业集中度仍在提升中。

成人奶粉是奶粉板块的亮点赛道,2025年市场规模约250亿元,同比增长约8%。伊利成人奶粉市占率23.9%位居第一,飞鹤、蒙牛也在加速布局。随着老龄化加深(60岁以上人口超3亿),成人奶粉有望成为奶粉行业的主要增长引擎。

3.2.4 奶酪

奶酪是乳制品中增速最快的品类,2025年市场规模约130亿元。妙可蓝多以超过35%的份额稳居第一,2025年第一季度净利润同比增长114.9%。中国奶业协会《奶酪创新发展助力奶业竞争力提升三年行动方案》提出到2025年奶酪产量达50万吨、零售市场规模突破300亿元的目标,但目前实际进度低于预期。儿童奶酪棒仍是主力品类,但增速放缓;奶酪零食化(奶酪片、奶酪脆等)和B端餐饮奶酪是新的增长方向。

3.3 进出口贸易

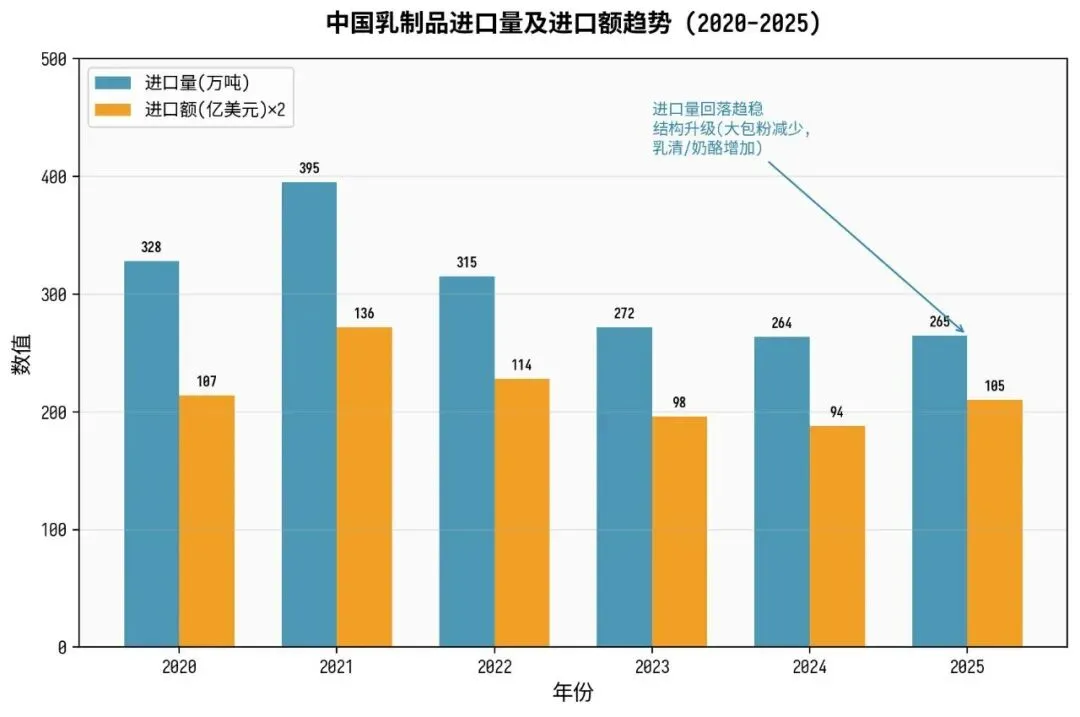

图8中国乳制品进口量及进口额趋势 (2020-2025)

2025年1-11月中国进口各类乳制品240.35万吨,同比增长2.2%,进口额115.12亿美元,同比增长14.3%。进口量稳中有升但进口额增速远高于量增速,反映出进口结构升级——大包粉进口量下降,乳清粉、奶酪等高附加值产品占比提升。主要进口来源国为新西兰(占大包粉进口约70%)、欧盟(乳清粉为主)和美国。

出口方面,中国乳制品出口规模仍然较小,2025年出口额约4亿美元,但增长势头良好,同比增长约35%。出口产品以婴幼儿配方奶粉为主,目标市场为东南亚和中东地区。

3.4 竞争格局

乳制品行业集中度高于饮料行业,伊利和蒙牛双寡头格局稳固。伊利以23.5%的份额位居第一,蒙牛20.8%,两者合计超过44%。光明乳业4.5%,新乳业3.8%,飞鹤(奶粉领域)7.2%,三元3.5%。CR6约63.3%,较2024年提升约1个百分点。

主要乳制品企业财务数据(2025年)

企业 | 营收(亿元) | 同比增速 | 核心品类 | 市场地位 |

伊利股份 | ~1200 | ~2% | 液态奶/奶粉/奶酪 | 全品类第一 |

蒙牛乳业 | ~950 | ~1% | 液态奶/酸奶 | 液态奶第二 |

光明乳业 | ~260 | ~-3% | 低温奶/酸奶 | 低温奶领先 |

新乳业 | ~120 | ~8% | 低温鲜奶 | 低温奶增长标杆 |

中国飞鹤 | ~200 | ~-8% | 婴幼儿奶粉 | 婴配粉国产第一 |

妙可蓝多 | ~55 | ~12% | 奶酪 | 奶酪第一 |

第四章消费趋势与需求洞察

4.1 健康化浪潮

健康化是饮料乳品行业最确定性的长期趋势。艾媒咨询数据显示,49.4%的消费者购买无糖饮料是因为"注重低糖生活",36.6%关注"成分安全",34.2%出于"预防身体疾病"考虑。Z世代已成为健康消费主力军,其饮料消费场景从传统的"消暑解渴"扩展到"运动补能、健康养生、情绪悦己、加班熬夜"等多维度。

在乳制品端,健康化体现为"三低一高"——低糖、低脂、低添加、高蛋白。A2蛋白牛奶、有机奶、草饲奶等高端细分品类增速远超行业平均。功能性乳品(益生菌强化、透明质酸钠添加、胶原蛋白添加等)成为品牌差异化竞争的重要方向。2025年低温酸奶线上增长27.1%,其中功能性产品贡献了主要增量。

4.2 功能化升级

功能化是健康化的进阶版——从"减法"(减糖、减脂、减添加)走向"加法"(加益生菌、加电解质、加植物提取物)。2025年功能性饮料和功能性乳品是两大行业最活跃的创新方向。

饮料端,电解质水(200亿市场,+32.7%)、能量饮料(660亿,+6%)、运动饮料、助眠饮料、护肝饮料等功能性品类持续扩容。FBIF复盘2025年超1000款新品,提炼出六大趋势:补剂零食化、情绪价值功能化、睡眠经济、肠道健康、脑力提升、运动营养。

乳品端,功能性乳品赛道高速增长。2026年功能性乳品行业研究报告显示,低温奶线上增长15.8%、低温酸奶增长27.1%,远超常温品类。益生菌、A2蛋白、有机认证、草饲奶等概念成为高端乳品的标准配置。

4.3 渠道变革

2025年饮料乳品行业渠道结构发生深刻变化。传统商超持续萎缩,便利店门店数保持增长,会员店(山姆、Costco等)成为高端新品的重要首发渠道。线上渠道方面,抖音电商饮料销售额同比增长超过50%,成为增长最快的渠道;传统电商(天猫、京东)增速放缓至个位数。

量贩零食渠道(鸣鸣很忙、赵一鸣等)在2025年快速扩张,门店数突破3万家,对饮料品牌的价格体系造成冲击。这些渠道以极致性价比吸引价格敏感消费者,部分品牌推出渠道专供产品以避免价格冲突。即时零售(美团闪购、京东到家)在饮料品类渗透率快速提升,"30分钟达"成为消费者选购饮料的重要考量。

新茶饮渠道与包装饮料的边界日益模糊。蜜雪冰城、霸王茶姬等新茶饮品牌在2025年密集IPO,其供应链能力和品牌势能正在向包装饮料领域延伸。反过来,包装饮料品牌也在学习新茶饮的产品创新节奏和营销方式,行业进入"跨界竞争"新阶段。

第五章产业链分析

5.1 上游:原料与包材

饮料行业上游主要包括水原料、糖、果汁浓缩液、茶叶、乳原料、食品添加剂等。2025年白砂糖价格在5800-6200元/吨区间波动,较2024年有所回落,利好下游饮料企业成本控制。代糖方面,赤藓糖醇价格因产能过剩跌至1.2-1.5万元/吨,较2022年高点下降超60%,三氯蔗糖、甜菊糖苷等代糖价格也处于低位。

乳制品行业上游是生鲜乳。2025年生鲜乳均价3.1-3.3元/kg,较2023年高点下降约15%,牧场端盈利承压。玉米、豆粕等饲料原料价格2025年继续下行,部分缓解了牧场成本压力,但整体仍处于亏损边缘。上游产能过剩是当前乳业面临的核心矛盾——2025年一季度进口乳制品逆势增长11%,进一步加剧了国内原奶供过于求的局面。

包材方面,PET瓶片价格2025年在7000-7500元/吨区间,相对稳定。利乐包材(常温奶主要包材)仍由利乐、SIG两家外企主导,国产替代进展缓慢。环保包装趋势下,多家企业推出无标签瓶、rPET(再生PET)瓶和纸基包装,但成本较高,大规模推广仍需时间。

5.2 中游:生产与加工

饮料行业中游生产环节集中度较高,头部企业基本实现自建工厂。农夫山泉在全国布局了数十个水源地和加工厂,东鹏饮料在华南、华东、华中、西南等地建有生产基地,产能布局贴近消费市场以降低物流成本。代工(OEM/ODM)模式在新消费品牌中较为普遍,但随着规模扩大,头部新品牌逐步转向自建产能。

乳制品中游生产分为常温和低温两条线。常温奶(UHT灭菌)以伊利、蒙牛为代表,依托利乐无菌灌装技术实现长保质期和全国化分销。低温奶(巴氏杀菌)以区域品牌为主,新乳业、天润、燕塘等依托城市周边牧场和冷链物流,在各自区域市场建立壁垒。2025年低温奶冷链物流成本约占售价的8-12%,随着冷链基础设施完善,成本有望逐步下降。

5.3 下游:流通与零售

饮料乳品下游渠道结构正在经历深刻重构。传统经销体系仍是大盘基础,但效率提升缓慢。新兴渠道快速崛起:会员店(山姆、Costco、盒马X会员店)成为高端新品首发渠道;量贩零食店以极致性价比抢占下沉市场;抖音电商以内容驱动冲动消费,饮料品类GMV同比增长超50%;即时零售满足"即饮"需求,渗透率快速提升。

渠道变革对品牌方提出新要求:一是多渠道价格管控难度加大,串货和价格倒挂频发;二是新品迭代速度加快,从研发到上市的周期压缩至3-6个月;三是渠道话语权增强,零售商自有品牌(如山姆Member's Mark)开始切入饮料乳品领域,对品牌方形成直接竞争。

第六章重点企业分析

6.1 饮料板块

6.1.1 农夫山泉

农夫山泉是中国软饮料行业市值最大的企业,2025年营收约330亿元,同比增长约8%。核心业务包括包装水(农夫山泉天然水、绿瓶纯净水)和茶饮料(东方树叶、茶π)。东方树叶是2025年最亮眼的单品,无糖茶市场份额超过70%,年销售额预计突破150亿元。包装水业务面临价格战压力,但通过绿瓶纯净水主动降价策略,有效防御了竞品冲击。公司现金流强劲,正在加大对水源地和产能的投入。

6.1.2 东鹏饮料

东鹏饮料是2025年增速最快的饮料上市公司,上半年营收突破百亿元,同比增长36.4%。核心单品东鹏特饮年销售额超155亿元,连续四年能量饮料销量第一。第二增长曲线"补水啦"电解质水上半年销售额32.74亿元,市场份额跃升至34%。公司于2026年1月启动港股IPO,计划全球发售约4089万股H股,发行价上限248港元,有望成为近年来最大消费IPO之一。东鹏饮料的成功核心在于"下沉渠道+大瓶装+性价比"的差异化策略,在三四线城市建立了深厚的渠道壁垒。

6.1.3 康师傅/统一

康师傅和统一作为中国饮料行业的老牌巨头,2025年整体增速放缓至低个位数。康师傅饮品业务营收约280亿元,在即饮茶(有糖)、果汁饮料领域保持领先,但在无糖茶、电解质水等新兴赛道反应较慢。统一饮品业务约200亿元,茶里王、统一无糖茶等新品有所突破,但份额仍落后于东方树叶。两家公司面临共同挑战:传统渠道优势在减弱,新品创新速度跟不上市场变化。

6.2 乳制品板块

6.2.1 伊利股份

伊利是中国乳制品行业绝对龙头,2025年营收约1200亿元,同比增长约2%。液态奶业务保持稳定,奶粉及奶制品业务营收165.78亿元(2025年中报),同比增长14.26%,整体份额位居行业第一。奶酪业务通过妙可蓝多(伊利为其控股股东)实现布局。伊利的战略布局最为全面——常温/低温、液态/固态、国内/海外均有覆盖,抗风险能力最强。成人奶粉市占率23.9%位居第一,是未来重要增长点。

6.2.2 蒙牛乳业

蒙牛2025年营收约950亿元,同比增长约1%。2025年上半年推出超百款新品,覆盖常温奶、低温酸奶、鲜奶、冰淇淋、功能牛奶、婴儿配方奶粉全品类矩阵。特仑苏、纯甄等大单品保持行业领先地位。蒙牛在低温鲜奶领域加速布局(每日鲜语品牌),在奶酪领域通过妙可蓝多控股实现协同。公司面临的挑战是整体增速放缓,部分品类份额被区域品牌蚕食。

6.2.3 中国飞鹤

飞鹤是婴配粉国产第一品牌,但2025年面临严峻挑战。上半年营收91.51亿元,同比下滑9.36%,净利润降幅超45%。出生人口持续下降是核心压力,但飞鹤的婴配粉毛利率逐年提升(2023年69.4%→2025年73.5%),通过高端化对冲了量的下滑。公司正在拓展成人奶粉和营养品业务,但相比伊利起步较晚。飞鹤的未来取决于能否在婴配粉存量市场中保持份额,并成功开拓第二增长曲线。

6.2.4 新乳业

新乳业是低温奶赛道的增长标杆,2025年营收约120亿元,同比增长约8%。公司以"鲜战略"为核心,依托城市周边牧场+冷链物流+区域品牌矩阵(华西、雪兰、双喜等),在低温鲜奶和低温酸奶领域建立了差异化优势。线上渠道表现突出,低温奶线上增长15.8%、低温酸奶增长27.1%,均显著优于行业。新乳业的模式验证了"区域品牌+低温+新鲜度"的可行性,但全国化扩张仍面临常温奶巨头的渠道压制。

第七章机会与风险分析

7.1 结构性机会

7.1.1 无糖及功能性饮料

无糖饮料市场预计2028年突破800亿元,CAGR约11%。核心机会不在"无糖茶"(格局已定),而在无糖咖啡、无糖功能性饮料等细分赛道。功能性饮料中,电解质水(200亿,+32.7%)、助眠饮料、肠道健康饮料等品类增速远超行业平均。布局方向包括:功能性原料研发(益生菌、GABA、茶氨酸等)、场景化产品定义(运动后、加班熬夜、餐后解腻等)、代糖技术升级(阿洛酮糖、甜味蛋白等下一代代糖)。

7.1.2 低温乳品与功能性乳品

低温鲜奶和低温酸奶是乳制品行业增速最快的细分赛道,线上增速分别达15.8%和27.1%。功能性乳品(高蛋白、低糖、益生菌强化、A2蛋白等)是低温乳品的核心增长引擎。布局方向包括:区域牧场资源整合、冷链物流能力建设、功能性原料(专利益生菌、乳铁蛋白等)开发、高端低温产品线(有机奶、草饲奶、A2奶等)。

7.1.3 成人奶粉与营养品

成人奶粉市场约250亿元,增速约8%,受益于老龄化趋势(60岁以上人口超3亿)。布局方向包括:中老年营养配方(高钙、低糖、易吸收)、慢病管理型营养品(糖尿病专用、心血管专用等)、运动营养(乳清蛋白、恢复型饮品等)。飞鹤、伊利等头部企业已在加速布局,但市场集中度仍低,存在差异化切入空间。

7.1.4 奶酪及乳制品深加工

奶酪市场约130亿元,目标300亿元,增速约10%。布局方向包括:B端餐饮奶酪(披萨奶酪、奶油奶酪等,市场规模约55亿元)、奶酪零食化(奶酪脆、奶酪布丁等)、原制奶酪国产替代(当前进口依赖度高)。乳清蛋白、酪蛋白等深加工产品也存在进口替代机会——中国乳清粉年进口量超50万吨,国产化率不足5%。

7.1.5 出海与全球化

中国饮料乳品企业出海正从"贸易出口"走向"品牌出海"。东鹏饮料港股IPO旨在加速全球化布局,农夫山泉在海外市场推出东方树叶等新品,蜜雪冰城海外门店数突破5000家。东南亚(人口6亿+、华人众多、气候炎热)是中国饮料品牌出海的首选市场。乳制品方面,飞鹤、伊利已在东南亚建厂,但规模仍小。RCEP框架下的关税优惠为中国乳制品出口提供了政策红利。

7.2 从业机会

从就业和创业角度看,以下方向值得关注:

一是功能性原料研发。益生菌菌株、代糖、植物提取物等功能性原料的研发人才需求旺盛,薪资水平较传统食品研发高出30-50%。具备生物技术、食品科学交叉背景的人才稀缺。

二是冷链与供应链管理。低温乳品和即饮冷链饮料的扩张催生了大量供应链管理岗位,包括冷链物流规划、区域仓储优化、鲜度管理等。具备数据分析和供应链双重能力的人才供不应求。

三是数字化营销与DTC运营。抖音电商、即时零售等新渠道的运营逻辑与传统渠道差异巨大,需要既懂产品又懂内容、既懂数据又懂运营的复合型人才。品牌方对新渠道运营人才的需求增速超过30%。

四是食品安全与合规。GB 7718-2025、GB 2760-2025等新规落地后,企业对食品安全合规人才的需求激增。具备法规解读、配方审核、标签合规能力的专业人才薪资上涨明显。

五是出海业务。随着头部企业加速全球化,具备外语能力、跨文化沟通能力和海外市场运营经验的人才需求旺盛,尤其是东南亚市场开拓岗位。

7.3 风险因素

一是出生人口持续下降。婴配粉市场连续三年萎缩,2025年出生人口约900万,较2022年下降约15%。飞鹤等婴配粉企业面临存量市场萎缩和份额争夺加剧的双重压力。

二是原奶供过于求。2025年生鲜乳产能过剩,价格持续下行,牧场端大面积亏损。若产能出清不及预期,上游亏损可能传导至下游,影响行业整体盈利能力。

三是消费降级风险。居民消费信心修复缓慢,部分消费者转向低价产品,行业ASP承压。包装水价格战是消费降级的典型表现,若蔓延至其他品类,行业利润率将受到更大冲击。

四是政策合规风险。GB 7718-2025禁止"零添加"标识、GB 2760-2025调整添加剂使用范围,企业需要调整配方和包装,短期内增加合规成本。长期看有利于行业规范,但中小企业可能因合规成本上升而退出。

五是食品安全事件。饮料乳品行业对食品安全零容忍,任何质量事故都可能造成品牌不可逆的损害。2025年新版《食品安全法》修正案加大了违法成本,企业需要建立更完善的质量管控体系。

第八章未来展望

8.1 短期趋势(2027年)

2027年饮料行业预计市场规模约1.42万亿元,同比增长约4.5%。核心增长来自无糖饮料(预计突破550亿元)、电解质水(预计突破250亿元)和植物基饮品(预计突破3300亿元)。包装水价格战有望趋缓,行业回归理性竞争。

乳制品行业2027年预计市场规模约5350亿元,同比增长约2.0%。低温鲜奶和功能性乳品继续领跑增长,婴配粉市场有望企稳(出生人口下降趋缓)。奶酪市场预计突破150亿元,B端餐饮奶酪增速加快。

渠道方面,抖音电商饮料GMV有望超过传统电商,量贩零食渠道进入整合期(头部品牌并购加速),即时零售渗透率突破15%。

8.2 中长期趋势(2028-2032年)

到2032年,中国饮料行业市场规模预计达到1.6-1.7万亿元,CAGR约4-5%。行业格局将发生以下变化:一是集中度持续提升,CR6有望突破55%,中小品牌生存空间进一步收窄;二是功能性饮料占比从当前的约10%提升至20%以上,成为第二大品类;三是植物基饮品从"替代品"走向"独立品类",市场规模有望突破4000亿元;四是出海收入占头部企业营收比从不足5%提升至10-15%。

乳制品行业到2032年市场规模预计约5800-6000亿元,CAGR约2-3%。结构性变化包括:一是低温奶占比从17%提升至25-30%,常温奶占比下降;二是成人奶粉和营养品市场规模翻倍,成为奶粉行业第一大品类;三是奶酪市场规模突破300亿元,B端占比提升至50%以上;四是A2蛋白、有机奶等高端细分品类占比从不足5%提升至10-15%。

技术创新方面,AI辅助配方开发、数字化供应链、智能工厂等技术将在头部企业中普及。包装端,无标签瓶、rPET瓶、可降解包装等环保方案将逐步推广。代糖技术方面,阿洛酮糖、甜味蛋白等下一代代糖有望实现规模化应用,推动无糖饮料进入"后赤藓糖醇时代"。

附:饮料乳品行业核心数据汇总表

指标 | 2024年 | 2025年 | 2027年(预测) | 2032年(预测) |

软饮料市场规模(亿元) | 13,020 | 13,550 | 14,200 | 16,500 |

软饮料产量(万吨) | 18,060 | 18,200 | 19,000 | 21,000 |

乳制品市场规模(亿元) | 5,200 | 5,250 | 5,350 | 5,900 |

乳制品产量(万吨) | 2,990 | 2,950 | 3,000 | 3,200 |

无糖饮料规模(亿元) | 402 | 480 | 580 | 816 |

能量饮料规模(亿元) | 621 | 660 | 730 | 950 |

电解质水规模(亿元) | 150 | 200 | 280 | 500 |

低温鲜奶线上(亿元) | 34 | 40 | 55 | 100 |

奶酪市场规模(亿元) | 120 | 130 | 155 | 300 |

乳制品进口量(万吨) | 264 | 265 | 270 | 290 |

数据来源

1. 国家统计局:软饮料产量、乳制品产量、社会消费品零售总额等宏观数据

2. 中国海关总署:乳制品进出口数据

3. 尼尔森IQ (NielsenIQ):零售监测数据、市场份额数据

4. 马上赢:快消品线下零售监测数据

5. 艾媒咨询:《2024-2025年中国无糖饮料行业研究及消费者洞察报告》

6. 嘉世咨询:《功能性饮料行业报告》《乳制品行业简析报告》

7. 弗若斯特沙利文 (Frost & Sullivan):市场规模及预测数据

8. 欧睿国际 (Euromonitor):品类结构及竞争格局数据

9. 魔镜洞察:线上消费数据

10. 各上市公司财报:伊利、蒙牛、农夫山泉、东鹏饮料、飞鹤、妙可蓝多等

11. 中国奶业协会:《中国奶业经济月报》《奶酪创新发展三年行动方案》

12. 乳业在线:乳制品进出口统计

13. 国家卫生健康委、国家市场监督管理总局:食品安全国家标准

14. FoodTalks、36氪、Foodaily等行业媒体:行业趋势及企业动态

免责声明

本报告基于公开资料整理分析,仅供行业研究和参考之用,不构成任何商业决策依据。报告中的市场数据和预测来源于第三方研究机构及公开信息,可能存在统计口径差异。读者在引用本报告数据时,建议交叉验证原始来源。报告观点仅代表研究者个人判断,不构成任何机构立场。