区域梯度分化与产业结构升级

一、行业整体概况:平稳增长下的结构性转型

中国水处理行业正处于从 "基建扩张" 向 "提质增效" 转型的关键阶段。截至 2025 年底,全国水处理行业市场总规模已达 8432 亿元,较 2024 年增长 7.1%,预计 2026 年将突破 9000 亿元大关,达到 9048 亿元,增速维持在 7.3% 左右。行业增长动能已从早期的固定资产投资驱动,逐步转向政策合规、技术升级与运营效率提升的复合驱动,存量设施的运维、技改与耗材更换需求占比持续提升,2025 年运营类收入占比首次超过建设类收入,标志着行业正式进入 "三分建、七分管" 的成熟发展阶段。

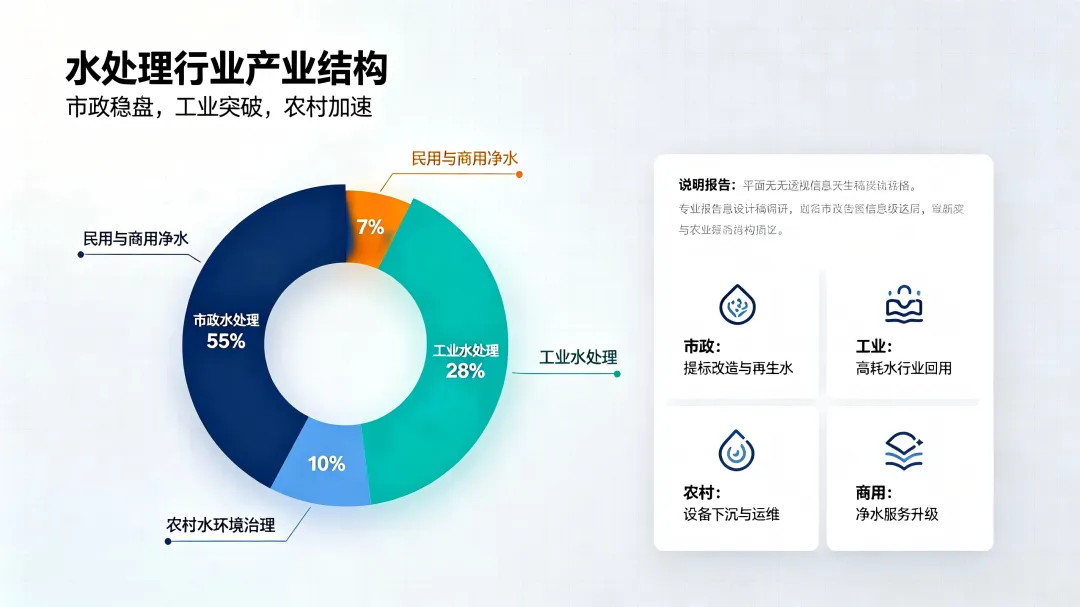

从产业结构看,市政水处理仍占据半壁江山,2025 年市场规模约 4638 亿元,占比 55%;工业水处理紧随其后,规模达 2360 亿元,占比 28%;农村水环境治理板块实现 855 亿元规模,占比 10.1%;其余为民用商用净水及其他细分领域。值得关注的是,污水资源化、膜技术应用、智慧水务等高附加值赛道增速显著高于行业平均水平,成为拉动产业升级的核心引擎。

二、区域市场格局:东强西快,梯度特征显著

中国水处理市场呈现鲜明的 "东部成熟引领、中西部加速追赶、东北平稳调整" 的梯度发展格局,各区域因资源禀赋、产业结构与政策力度不同,呈现出差异化的发展路径。

(一)华东地区:技术创新高地,全国市场核心引擎

华东地区以约 3035 亿元的市场规模稳居全国首位,占全国总量的 36%,是中国水处理产业最成熟、技术密度最高的区域。长三角城市群形成了 "上海研发 + 苏浙制造" 的产业分工格局,膜分离技术设备产量占全国 58%,反渗透系统年出货量突破 12 万套。

江苏省凭借密集的化工园区和严格的排污许可制度,成为工业废水处理投资热点;浙江省则在印染、纺织行业提标改造与中水回用领域走在全国前列;上海市聚焦智慧水务、新型污染物监测等前沿技术,数字孪生、AI 水质预测等技术应用渗透率全国最高。长三角生态绿色一体化发展示范区对电镀、印染等行业执行严于国标 50% 的排放标准,直接刺激高端处理设备需求年增长 25% 以上。

(二)华南地区:产业集群驱动,智慧水务先行

华南地区 2025 年市场规模约 1433 亿元,占全国 17%,其中广东省贡献了区域内近七成的市场体量。珠三角地区电子信息、电镀、印染等产业高度集聚,工业超纯水与废水深度处理需求旺盛。半导体产业的快速扩张带动超纯水制备需求同比增长 30%,深圳、东莞等地晶圆厂新建项目催生大量高端水处理系统订单。

广东省在智慧水务平台建设和农村供水一体化方面进展显著,广州市、深圳市已基本建成城市级智慧水务管控平台,管网漏损率控制在 10% 以内,优于全国平均水平。同时,粤港澳大湾区跨区域水环境协同治理机制逐步完善,珠江流域综合治理项目持续推进,为区域市场带来长期增量。

(三)华北地区:资源约束倒逼,再生水利用标杆

华北地区 2025 年市场规模约 1265 亿元,占全国 15%,呈现 "水资源短缺与政策强驱动" 并存的特征。京津冀协同治水机制日益成熟,三地在 2025 年共投入水环境治理资金超 420 亿元,重点投向市政管网更新与智慧水务平台建设。

作为全国缺水最严重的区域之一,华北地区再生水利用水平全国领先。截至 2025 年底,京津冀地区地级及以上缺水城市再生水利用率已达到 35% 以上,北京新机场等标杆项目实现再生水回用率 100%。《关于加快推进污水资源化利用的指导意见》明确要求,到 2026 年底京津冀及黄河流域西北缺水地区再生水利用率不低于 35%,对应新增再生水利用能力约 1820 万吨 / 日,仅管网配套与深度处理设施投资就超千亿元。此外,雄安新区高标准水务建设、环渤海地区海水淡化项目也为区域市场注入新动力。

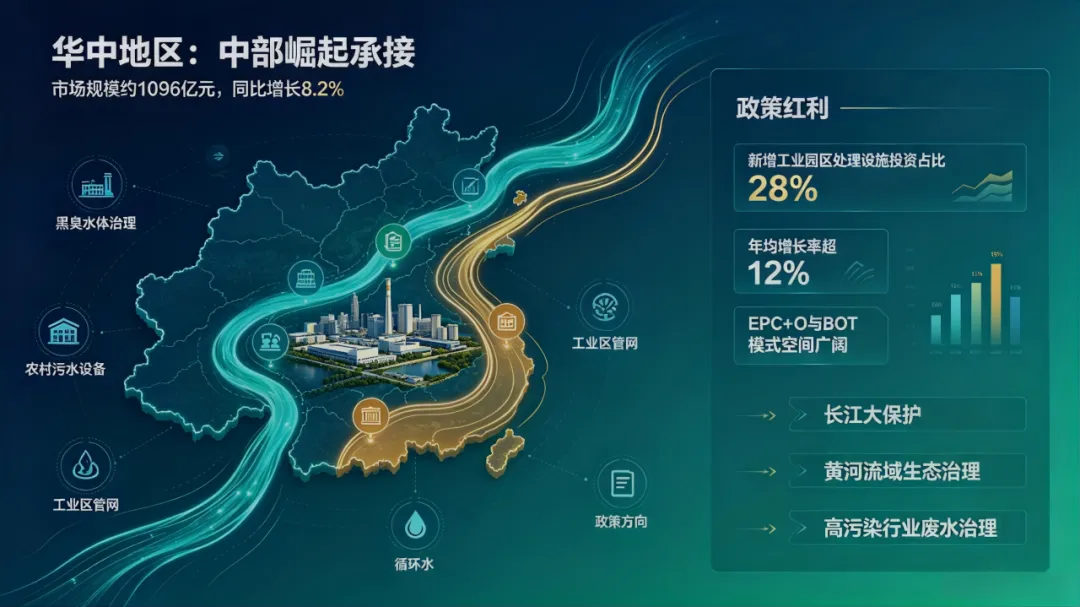

(四)华中地区:中部崛起承接,长江大保护红利释放

华中地区(河南、湖北、湖南、安徽、江西)2025 年市场规模约 1096 亿元,同比增长 8.2%,增速高于全国平均水平,主要受益于长江经济带生态保护政策落地和中部崛起战略推进。长江中游城市群新增工业园区处理设施投资占比提升至 28%,年均增长率超 12%。

湖北省依托长江大保护政策,在沿江城市污水处理提标改造、黑臭水体治理领域投资密集;河南省则聚焦黄河流域生态治理与农村污水治理,沿黄地市农村生活污水治理管控率持续提升;湖南、江西两省在有色金属冶炼、陶瓷等高污染行业废水治理领域需求旺盛。地方政府普遍偏好 EPC+O、BOT 等模式,具备全链条服务能力的水务企业市场空间广阔。

(五)西南地区:双城经济圈带动,农村治理加速

西南地区 2025 年市场规模约 928 亿元,同比增长 9.1%,是全国增速最快的区域之一。成渝双城经济圈建设是核心增长极,两地电子信息、汽车制造、生物医药等产业快速扩张,带动工业水处理需求持续释放。四川省出台地方性水污染防治条例,要求 2025 年前实现工业园区污水集中处理全覆盖,仅工业废水处理领域就形成年均超 40 亿元的市场规模。

农村水环境治理是西南地区另一大亮点。中央财政农村环境整治专项资金持续向中西部倾斜,一体化 MBR 设备在县域市场的渗透率快速提升,从 2024 年的 31% 升至 2025 年的 46%。云南、贵州两省依托文旅产业发展,对湖泊治理、农村人居环境整治投入力度持续加大。

(六)西北地区:黄河战略加持,节水刚需突出

西北地区 2025 年市场规模约 675 亿元,虽总量偏小,但增长潜力巨大,2026 年一季度同比增速达 22%,领跑全国。黄河流域生态保护和高质量发展战略是最大政策红利,陕西、甘肃、宁夏、内蒙古等沿黄省份全面推进工业废水循环利用、农业节水改造与城乡供水一体化项目。

缺水是西北地区的基本水情,因此节水与再生水利用成为刚需。陕西、宁夏等地工业园区普遍要求废水回用率达到 80% 以上,高盐废水处理、零排放技术需求迫切。陕西省沿黄 9 市已完成 2.99 万个行政村生活污水治理,农村生活污水治理管控率达到 72.6%。此外,新疆、甘肃等地的煤化工、光伏基地建设也带动了大量水处理系统订单。

(七)东北地区:产业调整期,存量优化为主

东北地区 2025 年市场规模约 330 亿元,占比不足 4%,受人口流出和传统产业结构调整影响,水务投资相对缓慢。区域市场以存量设施提标改造和运维服务为主,新建项目集中在沈阳、大连、长春等中心城市。

辽宁沿海经济带的石化产业升级、黑龙江粮食主产区的农业面源污染治理是区域内少数增量赛道。随着东北全面振兴政策的逐步落地,工业园区绿色化改造、城市管网更新等领域有望释放一定市场空间,但整体仍将以存量优化为主旋律。

三、行业应用全景:多赛道分化,工业领域亮点频出

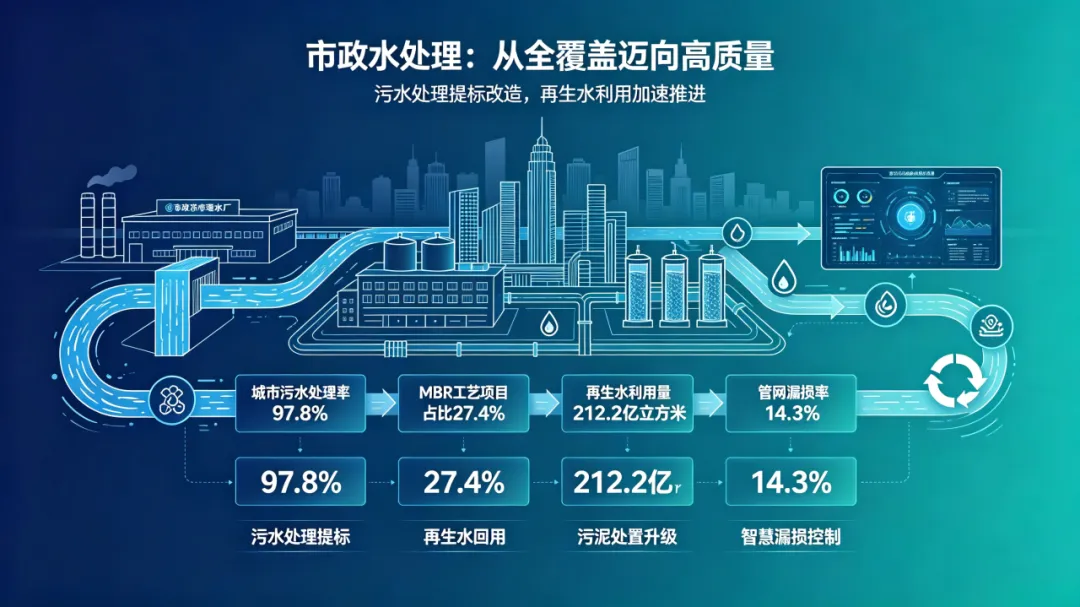

(一)市政水处理:从 "全覆盖" 迈向 "高质量"

市政水处理是行业最大细分领域,涵盖城镇污水处理、供水提质、再生水利用与污泥处置四大板块。截至 2025 年底,全国城市污水处理率已达 97.8%,县城污水处理率超过 95%,基础设施 "全覆盖" 目标基本实现,工作重心转向 "提质增效"。

污水处理提标改造持续推进。水环境敏感地区污水处理基本达到一级 A 排放标准,部分重点区域执行准 Ⅳ 类甚至更高标准。传统活性污泥法加速向 MBR、生物强化等高效工艺升级,2025 年采用 MBR 工艺的工程项目占比已升至 27.4%。

污水资源化利用进入快车道。2024 年全国再生水利用量达 212.2 亿立方米,占全国非常规水利用量的 84%,相当于新增 1.3 个三峡水库的兴利库容。再生水用途从最初的生态补水、工业冷却,逐步拓展到市政杂用、农业灌溉甚至饮用水源补充,"分质供水、梯级利用" 的格局正在形成。

管网短板仍是核心痛点。全国城市污水集中收集率虽持续提升,但管网漏损率仍高达 14.3%,智慧水务与漏损控制产品渗透率不足 8%,存在显著的替代空间。"十四五" 期间仅城镇污水管网建设改造投资就超 3000 亿元,是市政领域最大的增量市场。

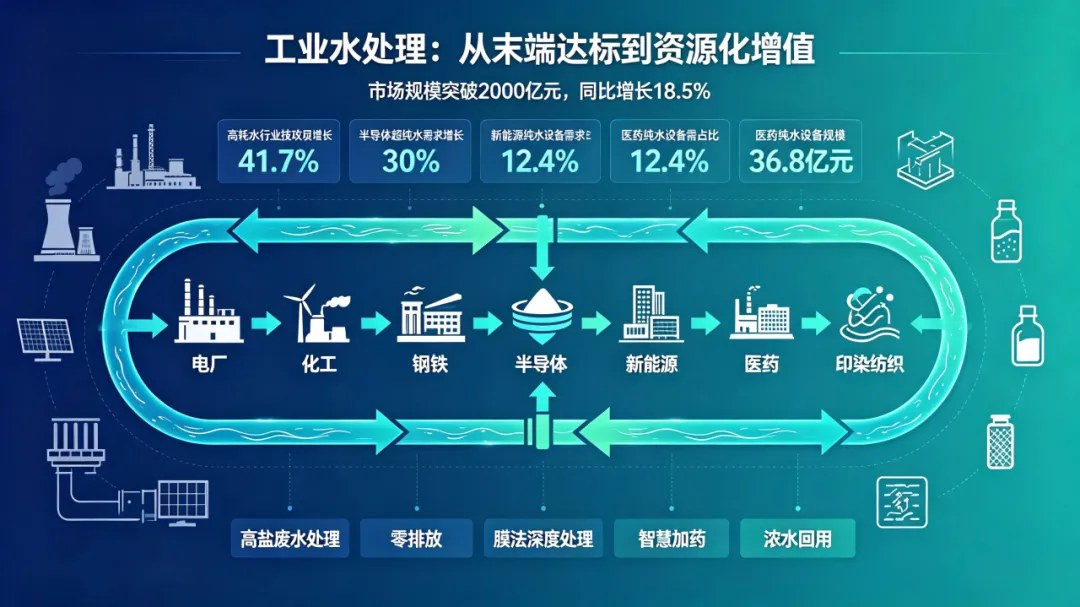

(二)工业水处理:从 "末端达标" 到 "资源化增值"

工业水处理是行业技术含量最高、增长活力最强的板块。2025 年中国工业废水处理市场规模首次突破 2000 亿元,同比增长 18.5%,显著高于行业整体增速。政策端,《重点行业水效领跑者行动方案(2024—2026 年)》推动钢铁、化工、印染三大高耗水行业开展闭环水系统改造,2025 年相关领域技改项目数量同比增加 41.7%。

不同行业呈现出差异化的需求特征:

1.电力行业:传统用水大户,以循环水处理和脱硫废水处理为主。火电企业普遍推进废水零排放改造,光伏、风电等新能源电站则对分布式净水系统需求增长。电力行业水处理化学品与设备消耗量占工业总量的 18% 左右。

2.化工行业:废水成分复杂、处理难度大,是高端水处理技术的主要应用场景。石化、煤化工项目普遍配套完整的水处理系统,万华化学、荣盛石化等大型化工企业新建一体化基地中,单个水处理项目合同金额可达数亿元。高盐废水处理、浓水回用是核心技术方向。

3.钢铁行业:焦化废水治理与极限节水是两大主题。焦化废水高氨氮、高酚氰、含杂环化合物的特性决定了其治理难度居各行业之首。当前行业需求重心已不在新建处理设施,而在循环水深度处理、含盐废水回用、智慧加药等存量优化环节。河钢、宝钢等龙头企业通过梯级利用持续压降单位产品用水量。

4.半导体与电子行业:超纯水制备的金字塔尖。单 GW 产能对应的水处理设备投资达数亿元级别,过去长期被外资品牌垄断。随着中国半导体产能持续扩张,国产替代窗口加速打开,2025 年半导体行业超纯水需求同比增长 30%,带动离子交换树脂与 EDI 模块出货量创历史新高。蓝晓科技、超纯科技等国产企业已在部分产线实现突破。

5.新能源产业:快速崛起的新增量。光伏与锂电行业 2024 年合计贡献工业纯水设备市场约 28.4 亿元需求,占比提升至 12.4%。隆基绿能、通威股份在 N 型电池产能扩张中引入全自动超纯水系统;宁德时代、比亚迪在动力电池产线中配套高规格废水处理与回用系统。新能源电池生产过程中的含锂废水回收还兼具环保与经济双重价值。

6.医药行业:标准严苛,合规驱动。新版《中国药典》对注射用水电导率和微生物限度提出更高标准,促使头部药企加快 GMP 车间升级改造。纯化水系统(PW)和注射用水系统(WFI)成为新建生产线标配,2024 年医药行业纯水设备市场规模达 36.8 亿元,占比 16.0%。

7.印染纺织行业:提标改造压力大,中水回用力求突破。浙江、江苏、福建等产业集聚区执行更严格的排放标准,传统生化处理已难以满足要求,高级氧化、膜法深度处理工艺应用比例快速提升。行业目标是到 2026 年重点企业中水回用率提升至 40% 以上。

(三)农村水处理:政策强力托底,设备下沉加速

农村水环境治理是近年来增速最快的细分赛道,2025 年市场规模达 855 亿元,较 2024 年增长 12.9%。中央财政农村环境整治专项资金 2025 年实际下达额度达 216 亿元,覆盖行政村数量由 2024 年的 12.4 万个增至 14.7 万个。

技术路线上,因地制宜、分类施策成为原则。经济较发达、人口集中的村庄采用集中式污水处理设施;居住分散、地形复杂的地区则推广小型一体化设备和生态处理模式。一体化 MBR 设备因占地小、出水稳定、运维简便,在县域市场快速普及,渗透率已接近 50%。

从区域看,东部沿海省份农村污水治理率已达较高水平,正在向全覆盖、标准化迈进;中西部省份处于加速建设期,是主要增量市场;西北、东北等地区则以试点示范为主,逐步推开。

(四)民用与商用净水:消费升级驱动,产品结构优化

家用与商用净水市场已进入存量替换与结构升级期。2025 年中国家用水处理机内销规模达 168 亿美元,RO 反渗透机型占比持续提升,全屋净水、大通量、智能化成为产品升级方向。商用领域,写字楼、医院、学校、餐饮等场景的直饮水系统普及率不断提高。

值得注意的是,家用净水市场的售后服务与耗材更换收入占比逐年提升,行业盈利模式从 "卖设备" 向 "设备 + 服务" 转型。同时,公共场所饮用水安全保障、二次供水设施改造也为商用净水市场带来稳定需求。

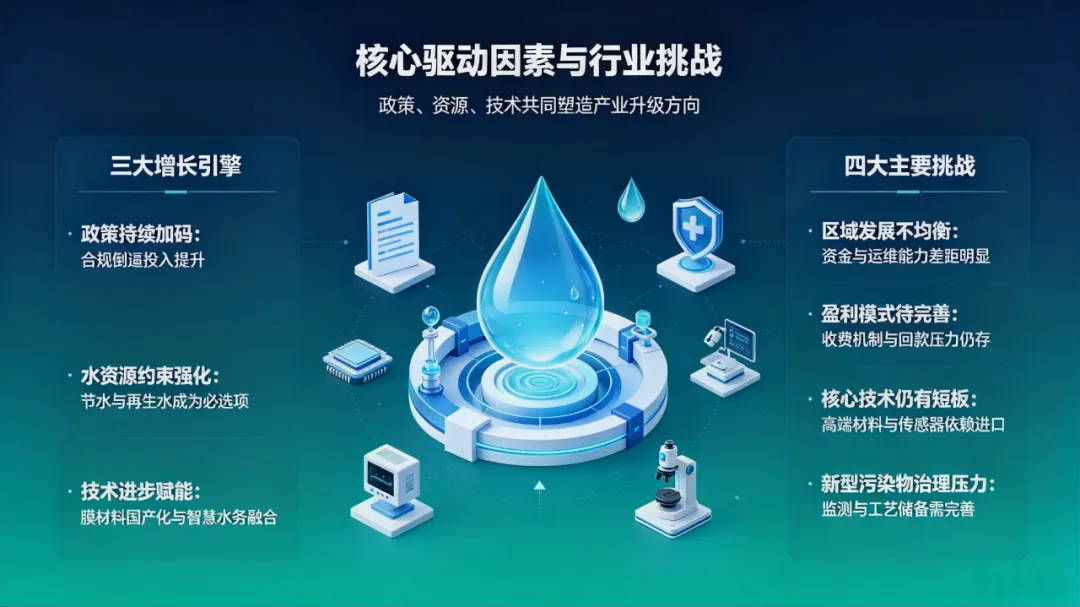

四、核心驱动因素与行业挑战

(一)三大增长引擎

1.政策持续加码:从 "水十条" 到 "十四五" 城镇污水处理及资源化利用规划,再到污水资源化 "1+N" 政策体系,国家层面构建了完整的政策框架。环保督察常态化、排污许可制度趋严、水效标准提升,从合规端持续倒逼水处理投入。

2.水资源约束强化:中国水资源时空分布不均,北方缺水、南方水质型缺水问题并存。随着工业化、城镇化推进,水资源供需矛盾日益突出,节水与再生水利用从 "可选项" 变为 "必选项",直接拉动水处理产业升级。

3.技术进步赋能:膜材料国产化进程加速,反渗透膜国产化率已从 2020 年的 35% 提升至 2025 年的 62%,成本大幅下降。AI、物联网、大数据等数字技术与水务深度融合,智慧水务、精准加药、数字孪生等应用显著提升运营效率,拓展了行业价值空间。

(二)主要挑战

1.区域发展不均衡:东部沿海与中西部、城乡之间在水处理设施水平、资金投入、运维能力上差距明显,西部地区和农村地区历史欠账较多,资金筹措压力大。

2.盈利模式待完善:污水处理费标准整体偏低,再生水价格机制尚未完全理顺,部分项目依赖政府补贴,市场化造血能力不足。地方财政承压背景下,PPP 项目回款风险有所上升。

3.核心技术仍有短板:虽然整体国产化率提升明显,但在高端膜材料、特种分离膜、高精度水质传感器、高端水处理药剂等领域,与国际先进水平仍有差距,部分关键零部件依赖进口。

4.新型污染物治理压力:微塑料、PPCPs、全氟化合物等新型污染物逐步进入监管视野,对监测技术和处理工艺提出新挑战,相关标准与技术储备尚不完善。

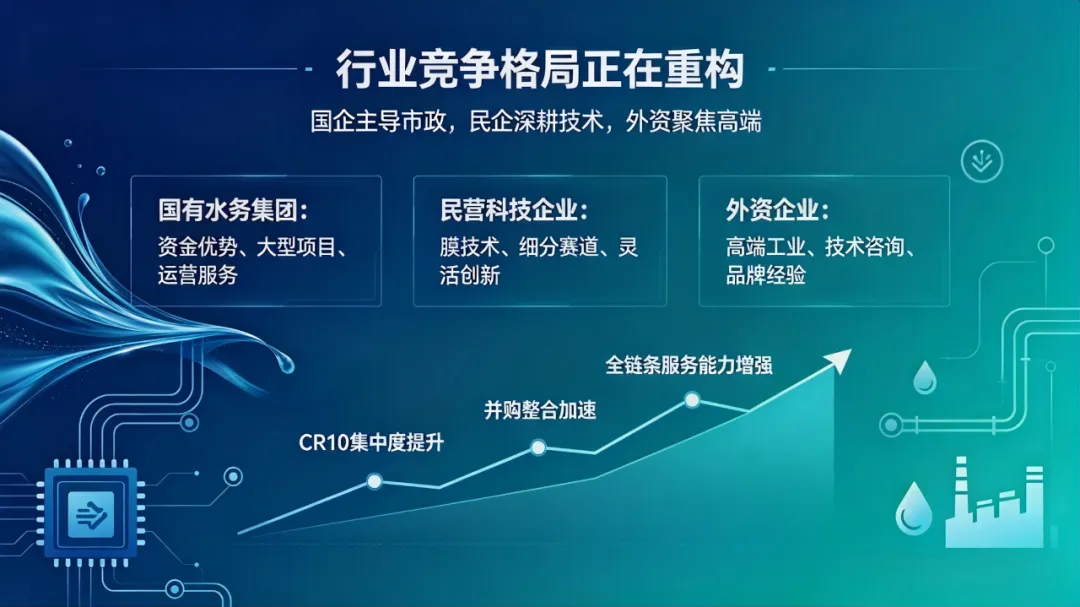

五、竞争格局与企业生态

中国水处理行业呈现 "国企主导市政大项目、民企深耕技术细分领域、外资聚焦高端市场" 的多元竞争格局,行业集中度稳步提升。2025 年行业 CR10 企业市场集中度约 41%,较 2020 年提升约 8 个百分点。

国有水务集团占据市政市场主导地位。北控水务、首创环保、中国水务、粤海水务等头部企业凭借资金与资源优势,在大型污水处理厂、流域综合治理、跨区域供水项目中优势明显。其中北控水务与首创环保的水处理产能均超 3000 万吨 / 日,位居行业第一梯队。国企正加速从 "工程建设" 向 "运营服务" 转型,全生命周期服务能力成为核心竞争力。

民营科技企业在细分技术赛道突围。碧水源作为膜技术国产化领军者,在 MBR、反渗透膜领域占据重要市场份额;倍杰特、金科环境等聚焦工业废水零排放与资源化;众多中小民营企业则在区域市场、特定行业、专用设备与药剂领域深耕。民营企业机制灵活、创新能力强,是技术进步的主要推动者。

外资企业逐步转向高端细分市场。威立雅、苏伊士等国际水务巨头早年在中国市政市场占据重要地位,如今更多聚焦于高端工业水处理、危废处置、技术咨询等领域,凭借技术与管理经验服务于外资工厂和高端项目。

值得关注的是,跨界参与者正在增多。中石化、国家电投等产业巨头依托自身工业场景布局水处理业务;华为、阿里等科技企业则从智慧水务平台切入,推动行业数字化转型。产业边界的模糊化正在重塑竞争生态。

六、未来发展趋势展望

(一)资源化:从 "治污" 向 "造水" 价值跃升

污水资源化将重新定义水处理行业的价值。再生水将正式纳入城市水资源统一配置体系,工业废水近零排放、园区水循环化、城市污水资源化将成为主流方向。预计到 2030 年,全国再生水利用量将突破 350 亿立方米,对应水处理市场空间超 2000 亿元。水处理企业将从 "环保服务商" 向 "水资源综合服务商" 转型。

(二)低碳化:双碳目标下的绿色转型

水处理行业本身是能耗大户,双碳目标推动行业向低碳化发展。低碳曝气、精准加药、污泥能源化、水源热泵等技术将加速推广,吨水电耗、药耗将成为核心考核指标。同时,水处理过程中的碳排放核算与碳资产管理也将成为行业新课题。

(三)智能化:数字技术重塑运营模式

智慧水务将从单点应用向全流程、全流域智能化升级。AI 水质预测、数字孪生水厂、无人值守泵站、管网漏损智能诊断等应用将全面普及。数据将成为水务企业的核心资产,运营效率与服务品质将通过数字化手段实现质的飞跃。

(四)国产化:核心技术自主可控加速

膜材料、高端药剂、精密仪表、智能控制系统等核心领域的国产替代将持续深化。预计到 2028 年,主流水处理设备国产化率将突破 90%,核心膜材料自给率达到 70% 以上。国产技术的成熟将进一步降低水处理成本,提升行业整体竞争力。

(五)集中化:行业整合加速,强者恒强

在资金、技术、资质门槛不断提高的背景下,行业并购整合将持续上演。头部企业凭借规模、品牌与融资优势加速扩张,中小企业将向区域化、专业化方向收缩或被整合。预计未来五年行业 CR10 将提升至 50% 以上,市场格局将进一步清晰。

七、结语

总体来看,中国水处理行业正处于规模稳步增长、结构加速优化的关键转型期。区域上呈现 "东部提质、中西部扩容" 的梯度发展态势,产业上呈现 "市政稳盘、工业突破、农村加速" 的多轮驱动格局。在政策、资源与技术的三重推动下,行业正从传统的 "工程建设型" 向 "技术服务型、资源运营型" 升级,高质量发展特征日益凸显。

对于市场参与者而言,把握污水资源化、低碳化、智能化三大趋势,聚焦高成长区域与细分赛道,强化技术创新与全链条服务能力,将是在新一轮行业变革中赢得竞争优势的关键。

需要我补充一份重点区域投资机会清单,或者对某个细分行业(如半导体超纯水、工业零排放)做更深入的拆解吗?请留言