核心结论

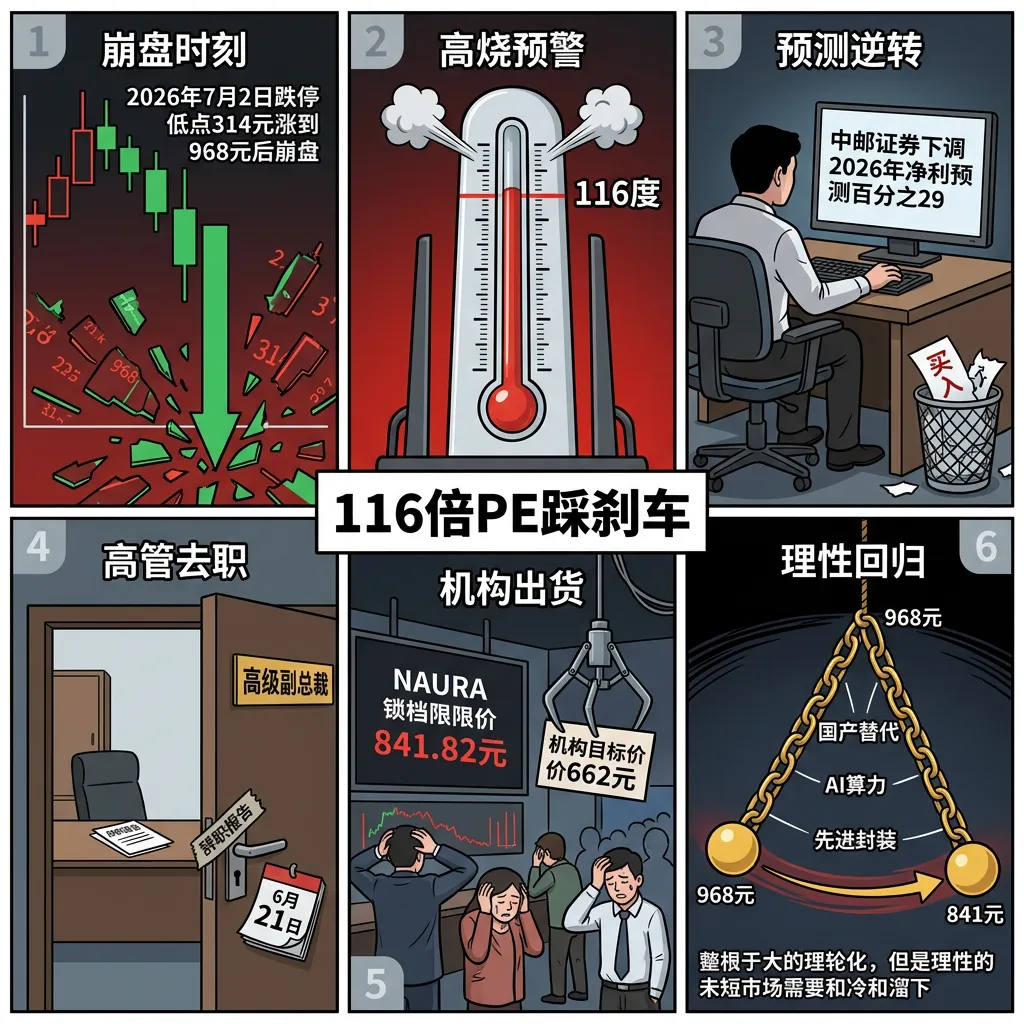

北方华创(002371)——国内半导体设备平台型龙头,刻蚀、薄膜沉积、热处理、清洗、离子注入、涂胶显影、键合七大核心工艺全覆盖。2026Q1营收103.23亿(+25.8%),净利16.35亿(+3.42%),毛利率回升至40.77%。但2025年报增收不增利(营收393.53亿+30.85%,净利55.22亿-1.77%),根源是研发投入暴增至72.77亿。股价年内从314涨到968元涨幅180%,7月1日创历史新高后今日跌停,静态PE高达116倍。国产替代大逻辑硬,但估值已提前透支。

潮汕美食

这是一家我自己经常光顾的汕头肉丸和特产的小店,老板实在,超级正宗好吃!

"很明显,这是我们的支持商,哈哈!但绝对是已经验证过好吃、正宗的!"

图解乾坤

解读:北方华创是半导体设备界的"全能选手"——芯片制造从头到尾的刻蚀、薄膜沉积、清洗、离子注入、炉管设备,你见过的所有关键设备它都做。2025年营收394亿暴增31%,刻蚀+薄膜沉积两个产品线都破了百亿营收。但利润反而降了2%,因为公司在疯狂砸钱搞研发——72.77亿研发,比前一年多投了17.66亿,相当于把赚的钱全投进下一代的设备研发里了。

解读:2026年一季报是转折信号——营收103亿增26%,净利16.35亿增3.4%。同比增速不惊艳,但环比看从2025Q4的3.92亿跳升到16.35亿(暴增317%)。毛利率从37.15%回暖至40.77%。混合键合、离子注入、电镀等新设备全部进入头部客户验证阶段。北方华创就像个学霸天天泡图书馆不上课,终于开始交卷了。

解读:但市场已经给这个故事标了个天价。年内从314元涨到968元涨幅180%,静态PE 116倍、市值6100亿。7月2日存储芯片板块集体暴跌,北方华创跌停。更重要的是,多家券商刚刚下调了盈利预测——中邮证券把2026年净利预测从84亿砍到59亿降幅29%。RSI飙到94极度超买,股价远超机构平均目标价662元。概念很硬,价格更硬。

数据说话

数据来源:北方华创2026年一季报(2026年4月29日发布)、2025年年报(2026年4月18日发布);消息来源:证券时报、证券日报、东方财富、格隆汇、天脉财经

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐⭐重要风险 | ||

| ⭐⭐⭐温和利空 |

平衡观点

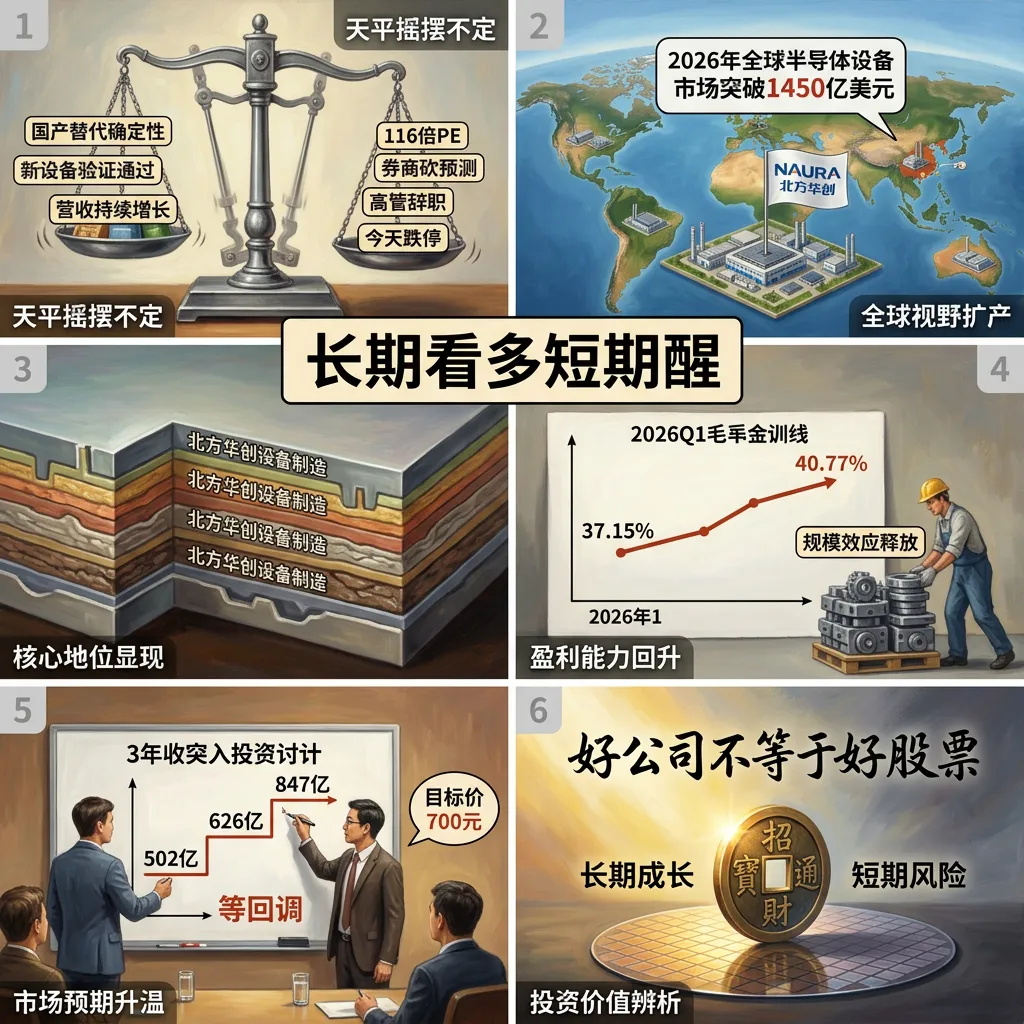

解读:北方华创是国产半导体设备当之无愧的"一哥"。国产替代大逻辑确定性强(国产化率21%,5年内持续提升),全球半导体设备市场2026年预计突破1450亿美元。新设备全部卡位先进封装和3nm赛道。但116倍PE、高管闪辞、券商砍预测、今天跌停,短期情绪到了转折点。

1. 国产替代确定性强+新设备批量验证——长线逻辑硬

2. 2026Q1毛利率回升+Q1净利环比暴增317%——业绩拐点初现

3. 116倍PE+券商砍预测——估值安全垫不足

4. 今日跌停+RSI极度超买——短线风险集中释放

深度分析

消息面

核心看点一:国产替代进入"订单驱动"阶段 Bernstein 2026年5月报告显示,2025年中国半导体设备国产化率从16%跃升至21%,是2019年以来提升最快的一年。刻蚀领域国产化率达31%、薄膜沉积达27%。更重要的变化是,国产设备首次在主流产线承担过半角色(来源:国金证券研报,2026年4月)。从"政策补贴讲故事"变成"技术成熟拿订单",北方华创的ICP刻蚀国内市占率约30%,PVD薄膜沉积近乎垄断。

核心看点二:多款重磅新设备进入收获期 2026年北方华创一口气发布多款重磅设备:3月发布12英寸混合键合设备(已进入头部客户验证),6月发布气体团簇离子束GCIB刻蚀新设备Acme Glaion130,此外离子注入、电镀设备均已进入小批量导入阶段(来源:公司公告,2026年3月-6月;投资者互动平台,2026年6月29日)。先进逻辑、存储、先进封装相关设备需求增长显著。这些新设备预计2-3年后逐步形成大规模订单(来源:公司2026年5月15日网上业绩说明会)。

核心看点三:全球半导体设备景气确认+近日跌停 7月2日ASML上调全年营收指引,全球半导体设备景气确认。但同一天,A股存储芯片板块集体暴跌——华海清科跌10%、北方华创跌停、中微跌8%、兆易跌9%(来源:格隆汇,2026年7月2日)。北方华创7月1日市值刚突破7000亿创历史新高,次日就跌停,属于超买后的集中回调。高管唐飞6月21日辞职叠加券商砍预测是催化因素。

基本面

北方华创本质是"卖铲子的"——芯片制造厂要建产线,必须先买设备。它是国内唯一能提供前道七大核心工艺全线设备的企业,这在全球也只有应用材料、东京电子等少数几家能做到。2025年营收394亿,刻蚀+薄膜沉积两个产品线突破百亿,同比增长超50%。

增收不增利的核心原因只有一个——研发投入太大。2025年研发费用54.35亿(计入损益部分)+资本化部分合计72.77亿,一年砸了营收的18.49%搞研发。研发人员从4581人增至6511人,暴增42%。这是主动的"以利润换壁垒"策略——牺牲短期利润,把技术护城河挖得够深。

2026年一季报出现了积极变化:毛利率环比回升3.62个百分点至40.77%,经营现金流7.48亿同比转正。这说明规模效应正在释放。公司预计2026-2028年营收分别达495亿、626亿和847亿——如果实现,三年再翻倍。

但市场给的定价已经非常激进了。静态PE 116倍、市值6100亿,而机构预测2026年净利均值75亿(多家已下调),对应PE约81倍。机构12个月平均目标价662元,当前842元股价已超出28%。估值与基本面之间出现明显裂口。

投资建议

保守派

好公司不一定是好股票。116倍PE短期缺乏安全边际,今日跌停可能只是调整的开始。等2026半年报验证毛利率持续改善。

激进派

国产替代大逻辑硬,新设备批量验证中,长线成长确定性高。但一定要设止损线,因为高管闪辞+板块回调可能持续。

风险提示

1. 静态PE 116倍——估值处于历史极值,已远超标配大部分机构目标价

2. 券商集中下调盈利预测——中邮、东吴等多家机构近期下调净利预期

3. 高管唐飞辞职——6月21日高级副总裁闪辞,影响市场信心

4. 研发高投入持续压制利润——2-3年内研发费用率仍维持高位

5. 今日跌停+RSI极度超买——短线调整压力大

6. 芯源微并购形成商誉——存在未来减值风险

未来看点

1. 混合键合设备通过头部客户验证——HBM先进封装核心设备

2. 2026半年报——毛利率能否站稳40%以上是观察盈利拐点的关键

3. 国内晶圆厂2026-2027年扩产节奏——直接决定了设备订单能见度

4. 美国新一轮半导体出口管制政策——既是风险也是国产替代加速器

短中期建议

综合评分⭐⭐⭐ | 国产替代逻辑硬根基扎实,但估值透支+今日跌停。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年7月2日分析数据来源:北方华创2026年一季报、2025年年报;

消息来源:证券时报网、证券日报、格隆汇、东方财富、天脉财经、Bernstein图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #北方华创 #002371 #半导体设备 #国产替代 #刻蚀设备 #薄膜沉积 #先进封装 #AI算力