海尔智家最新财报:全球化仍强,但短期压力来了

海尔智家这份财报最值得关注的,不是2026年一季度的下滑本身,而是全球化龙头在外部压力下的利润韧性。

表面上,2025年公司收入、利润都创下新高;但进入2026年一季度,收入和利润同步承压,经营现金流也出现下滑。

真正要看懂这家公司,不能只问“这一季为什么降了”,而要问:海尔的全球化、高端化和多品牌经营,能否穿越短期波动。

一、财报一句话结论

这份财报属于:D. 表面承压,但底层改善。

原因很清楚:2025年,海尔智家实现营业收入3023.47亿元,同比增长2.10%;归母净利润195.53亿元,同比增长12.92%。这是稳健增长。

但2026年一季度,公司实现营业收入736.87亿元,同比下降5.67%;归母净利润46.52亿元,同比下降15.22%;扣非归母净利润43.81亿元,同比下降18.74%。这是短期压力。

所以,这不是一份简单变差的财报,而是一份需要拆开看周期、区域和利润质量的财报。

二、核心判断卡片

最大亮点:2025年收入和利润再创新高,全球化经营基础仍然稳。

最大隐忧:2026Q1收入、利润、扣非利润和经营现金流同步承压,短期修复还没有兑现。

最值得关注的变化:海外收入占比接近一半,海尔已经不是单一中国白电公司,而是全球家电经营体。

市场真正关心的问题:北美需求、关税扰动、欧洲竞争和国内消费能否在后续季度缓和。

下一季度最重要观察指标:海外收入增速、毛利率、扣非净利润、经营现金流、存货和应收账款。

三、这份财报到底好不好?

结论:2025年好,2026Q1弱;长期逻辑没被推翻,但短期压力是真实的。

| 指标 | 2025年 | 同比 | 2026Q1 | 同比 | 解读 |

|---|---|---|---|---|---|

| 营业收入 | 3023.47亿元 | +2.10% | 736.87亿元 | -5.67% | 全年创新高,但Q1阶段性承压 |

| 毛利率 | 约26.66% | 公开资料未披露同口径同比 | 约25.34% | 公开资料未披露同口径同比 | 由营业收入和营业成本测算 |

| 营业利润 | 230.64亿元 | +14.49% | 55.20亿元 | -18.69% | Q1利润端压力大于收入端 |

| 归母净利润 | 195.53亿元 | +12.92% | 46.52亿元 | -15.22% | 2025利润创新高,Q1承压明显 |

| 扣非归母净利润 | 193.27亿元 | +13.26% | 43.81亿元 | -18.74% | Q1主营利润压力更明显 |

| 经营现金流净额 | 241.06亿元 | +33.52% | 16.11亿元 | -29.46% | 全年改善,Q1现金流回落 |

| 货币资金 | 646.94亿元 | 公开资料未披露同口径同比 | 617.16亿元 | 公开资料未披露同口径同比 | 资金储备仍厚 |

| 应收账款 | 239.47亿元 | +10.64% | 245.92亿元 | +17.20% | 回款和海外账期需要跟踪 |

| 存货 | 390.83亿元 | +1.58% | 421.76亿元 | +8.85% | 库存压力边际抬升 |

最亮眼的数据,是2025年利润和经营现金流同步改善。

最容易被忽略的数据,是2026Q1扣非利润和现金流:它们比表面收入更能反映短期经营压力。

这份财报真正改变的,是市场会从“海尔稳不稳”,转向追问“海尔的全球化能不能继续抵消外部波动”。

四、增长来自哪里?

结论:海尔的增长不是单一品类驱动,而是全球化、多品牌和高端化共同驱动;但2026Q1区域压力开始显性化。

| 2025年业务/区域 | 收入 | 占比 | 同比 | 判断 |

|---|---|---|---|---|

| 中国智慧家庭业务 | 1507.07亿元 | 49.86% | +7.34% | 国内仍是利润和规模基本盘 |

| 海外智慧家庭业务 | 1506.50亿元 | 49.83% | -2.48% | 全球化基础强,但外部扰动更明显 |

| 其他业务 | 9.30亿元 | 0.31% | +17.86% | 体量较小,不改变主线 |

| 电冰箱业务 | 900.43亿元 | 29.78% | +3.74% | 最大收入板块之一 |

| 空调业务 | 538.24亿元 | 17.80% | +8.32% | 2025增速较快 |

| 洗衣机业务 | 625.10亿元 | 20.68% | +3.07% | 高端化和品牌力支撑 |

| 厨电业务 | 417.60亿元 | 13.81% | -4.94% | 拖累项之一 |

| 水家电业务 | 164.90亿元 | 5.45% | +3.76% | 小而稳 |

从结构看,海尔最特殊的地方,是国内和海外几乎各占半壁江山。它不是简单靠国内白电周期吃饭,而是靠全球品牌矩阵和区域运营能力赚钱。

但这也带来反面:当北美天气、关税、需求和渠道变化同时出现,海尔的短期波动会比纯国内公司更复杂。

增长质量判断:长期看全球化能力,短期看海外扰动能否消化。

五、利润质量是不是健康?

结论:2025利润质量较好,2026Q1利润质量承压,核心矛盾在毛利率、扣非利润和营运资金。

2025年,海尔智家毛利率约26.66%,归母净利润同比增长12.92%,扣非归母净利润同比增长13.26%,经营现金流同比增长33.52%。这说明2025年的利润增长并不只是会计利润,现金流也在跟上。

2026Q1压力更明显。毛利率约25.34%,营业利润同比下降18.69%,归母净利润同比下降15.22%,扣非归母净利润同比下降18.74%。扣非降幅更大,说明主营经营端确实承压。

资产端也需要盯紧。2026Q1应收账款245.92亿元,同比增长17.20%;存货421.76亿元,同比增长8.85%。这两个指标如果继续上行,会削弱利润质量。

| 维度 | 判断 | 原因 |

|---|---|---|

| 毛利率质量 | 短期承压 | Q1毛利率约25.34%,低于2025全年测算水平 |

| 费用控制 | 需要跟踪 | 全球运营下费用刚性较强,Q1利润端压力大于收入端 |

| 主营利润贡献 | 承压 | Q1扣非归母净利润同比-18.74% |

| 现金流质量 | 全年强,单季弱 | 2025经营现金流改善,但Q1同比-29.46% |

| 应收与存货 | 压力抬升 | Q1应收和存货均同比增长 |

| 利润可持续性 | 需要验证 | 要看后续海外压力和国内需求是否缓和 |

一句话:海尔的长期经营质量没有被一季报否定,但2026Q1的利润质量不能轻描淡写。

六、市场为什么这样反应?

结论:市场看见的是短期利润下滑,真正担心的是全球化红利会不会进入压力测试。

可以用一个公式理解:

股价反应 = 财报实际表现 - 市场预期 + 管理层指引 + 估值位置 + 投资者情绪

财报实际表现里,2025年创新高是加分项,2026Q1收入、利润、扣非和现金流同步下滑是减分项。

市场预期里,投资者最关心的不是海尔有没有规模,而是北美、欧洲和中国市场能否重新回到更健康的增长节奏。

估值位置上,海尔更容易被市场拿来和美的、格力比较。它的全球化更强,但单季利润波动出现后,市场会要求更高的数据证明。

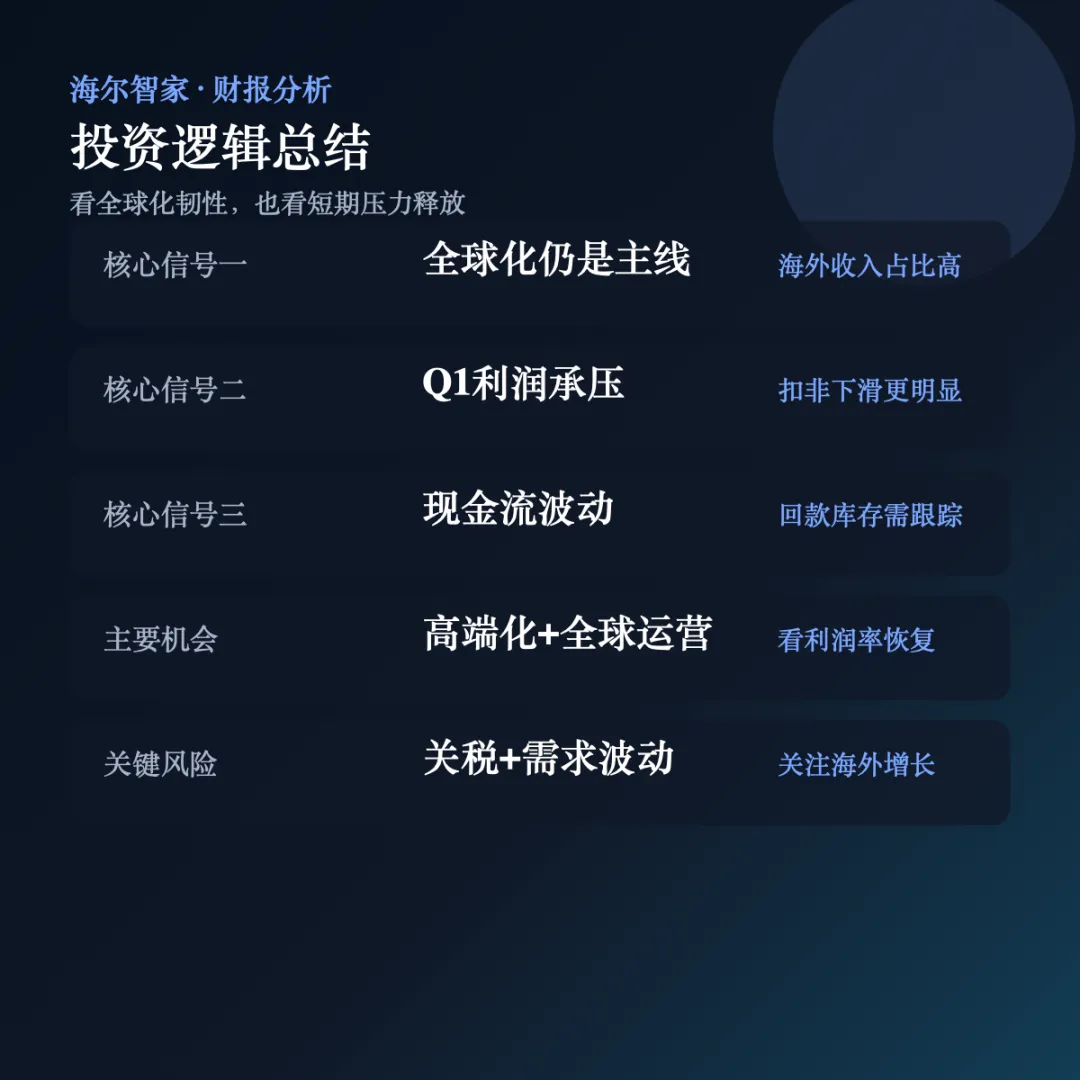

七、财报里最值得关注的3个信号

信号一:全球化仍是海尔的核心资产。

表面现象:2025年海外智慧家庭业务收入1506.50亿元,占比49.83%。

深层含义:海尔已经形成全球经营能力,收入来源不依赖单一区域。

对未来影响:全球化带来更大市场,也带来汇率、关税、需求周期和渠道复杂度。

后续跟踪指标:海外收入增速、海外毛利率、北美和欧洲经营表现。

信号二:Q1利润下滑不是小问题。

表面现象:2026Q1归母净利润同比-15.22%,扣非归母净利润同比-18.74%。

深层含义:利润端压力大于收入端,说明成本、价格、费用和区域结构共同影响。

对未来影响:如果后续季度无法修复,市场会下调对利润韧性的预期。

后续跟踪指标:毛利率、销售费用率、扣非净利润。

信号三:营运资金开始需要更认真观察。

表面现象:2026Q1应收账款和存货同比增长,经营现金流同比下降。

深层含义:增长质量不仅看利润表,还要看资产负债表和现金流量表。

对未来影响:如果库存和应收继续抬升,利润质量会被市场重新定价。

后续跟踪指标:应收账款、存货、经营现金流、渠道动销。

八、和同行相比,它到底强在哪里?

结论:海尔最强的是全球化和品牌矩阵,短板是单季利润弹性弱于市场期待。

| 公司 | 本期营收 | 营收增速 | 毛利率 | 净利率 | 核心优势 | 核心短板 |

|---|---|---|---|---|---|---|

| 海尔智家 | 736.87亿元 | -5.67% | 25.34% | 6.31% | 全球品牌矩阵和海外收入基础最强 | 本期收入、利润和现金流承压 |

| 美的集团 | 1315.81亿元 | +5.25% | 25.84% | 9.63% | 规模最大,业务矩阵更均衡 | 利润质量仍需看扣非和现金流匹配 |

| 格力电器 | 430.80亿元 | +5.00% | 27.61% | 14.12% | 净利率和现金底盘突出 | 主业周期属性强,第二曲线仍需验证 |

| 海信家电 | 230.60亿元 | -7.67% | 21.60% | 4.49% | 多品类协同和B端业务有基础 | 盈利能力和规模弱于头部白电龙头 |

和美的相比,海尔的全球品牌资产更突出,但Q1收入和利润表现更弱。

和格力相比,海尔的业务和区域结构更分散,抗单一区域周期能力更强;但净利率明显低于格力。

和海信家电相比,海尔的规模、品牌和全球化基础更强,但也更容易受到海外宏观和政策变化影响。

一句话:海尔的护城河在全球化,压力也来自全球化。

九、估值到底贵不贵?

结论:估值需要业绩继续验证。

本文不输出未经实时核验的PE、PS和EV/EBITDA具体倍数。对海尔这种全球白电龙头来说,静态估值并不能解释全部问题。

市场真正要验证三件事:第一,全球化是否继续带来收入稳定性;第二,高端化是否能支撑毛利率;第三,海外压力是否只是阶段性扰动。

如果后续季度收入、扣非利润和经营现金流恢复,估值压力会缓和;如果Q1压力延续,市场会更谨慎。

十、未来最大的机会和风险

未来3个机会:

| 机会 | 逻辑 | 需要验证的指标 |

|---|---|---|

| 全球化经营修复 | 海外收入占比高,区域恢复会直接影响收入和利润 | 海外收入增速、海外毛利率、北美业务表现 |

| 高端化继续兑现 | 高端品牌和套系化有助于支撑利润率 | 毛利率、卡萨帝等高端品牌表现、单价变化 |

| 国内以旧换新和消费修复 | 国内智慧家庭业务仍是基本盘,政策和消费修复可能带动需求 | 中国区收入、渠道动销、存货变化 |

未来3个风险:

| 风险 | 影响 | 预警指标 |

|---|---|---|

| 海外需求和关税扰动 | 影响收入增长和利润率 | 海外收入、毛利率、汇率和关税政策变化 |

| 利润率继续下滑 | 削弱公司全球化经营的质量认知 | 毛利率、扣非净利润、费用率 |

| 营运资金压力扩大 | 应收和存货上升会影响现金流质量 | 应收账款、存货、经营现金流 |

十一、最终结论

海尔智家当前更像处在“全球化扩张期”和“估值消化期”。

对长期观察者来说,2025年的数据证明海尔全球化经营仍然有效;但2026Q1提醒大家,全球化不是没有波动,而是需要更强的区域运营能力去消化波动。

对短线交易者来说,下一份财报比这一份更关键:收入能否止跌、扣非利润能否修复、现金流能否改善,会决定市场是否重新给出更高信心。

对行业从业者来说,海尔仍是中国家电企业全球化的标杆样本。它的强项是全球品牌和本地化运营,压力在于全球宏观、政策和消费周期同时影响利润。

下一份财报最应该盯住三个指标:海外收入增速、扣非归母净利润、经营现金流。

真正决定海尔未来估值的,不是全球化故事讲得多大,而是它能不能在压力期继续证明全球化赚钱。

风险提示:本文仅基于公开资料进行商业与财务分析,不构成任何投资建议。市场有风险,投资需谨慎。

数据来源:海尔智家2025年年度报告、海尔智家2026年第一季度报告、公司公告、交易所文件、同行公司2026年一季度公开财务数据。毛利率、净利率由营业收入、营业成本、归母净利润测算。