国际高空作业平台联盟(IPAF) 发布了 2026 年租赁市场报告,其中包含对欧洲、美国和亚洲高空作业平台租赁市场的专家见解。

2025年,欧洲和美国的高空作业平台租赁市场均实现了收入的进一步增长,这得益于更高的租金和设备数量的增长。

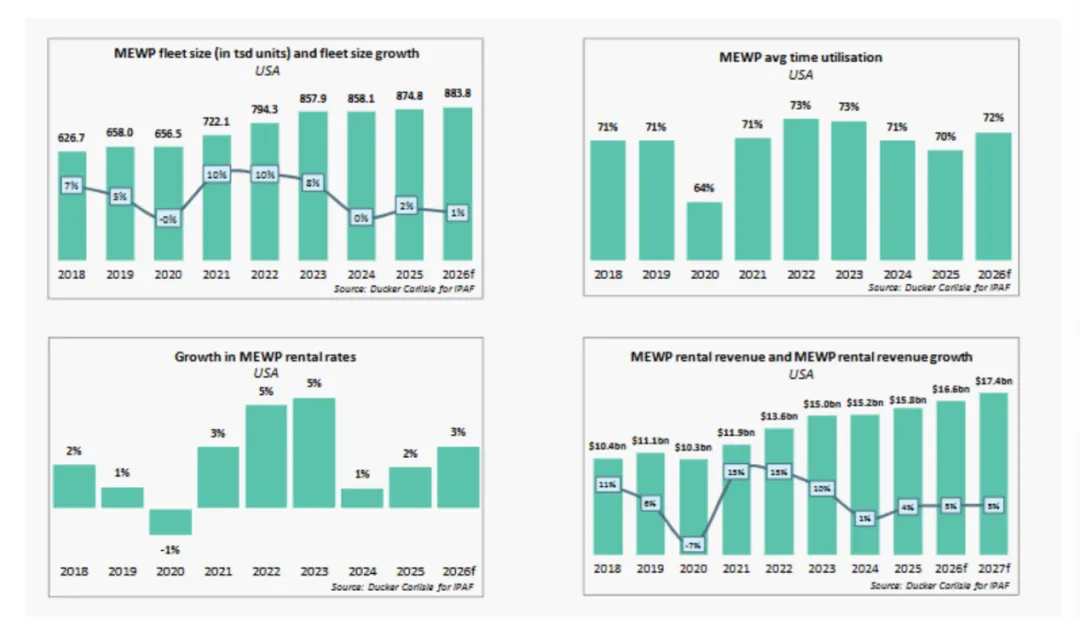

美国市场表现优于预期,增长4%,达到约158亿美元。增长主要得益于强劲的租赁需求、租赁相对于购买的成本优势,以及与设施管理和数据中心项目相关的业务活动。设备数量也恢复增长,预计 2026 年收入将增长约5%。

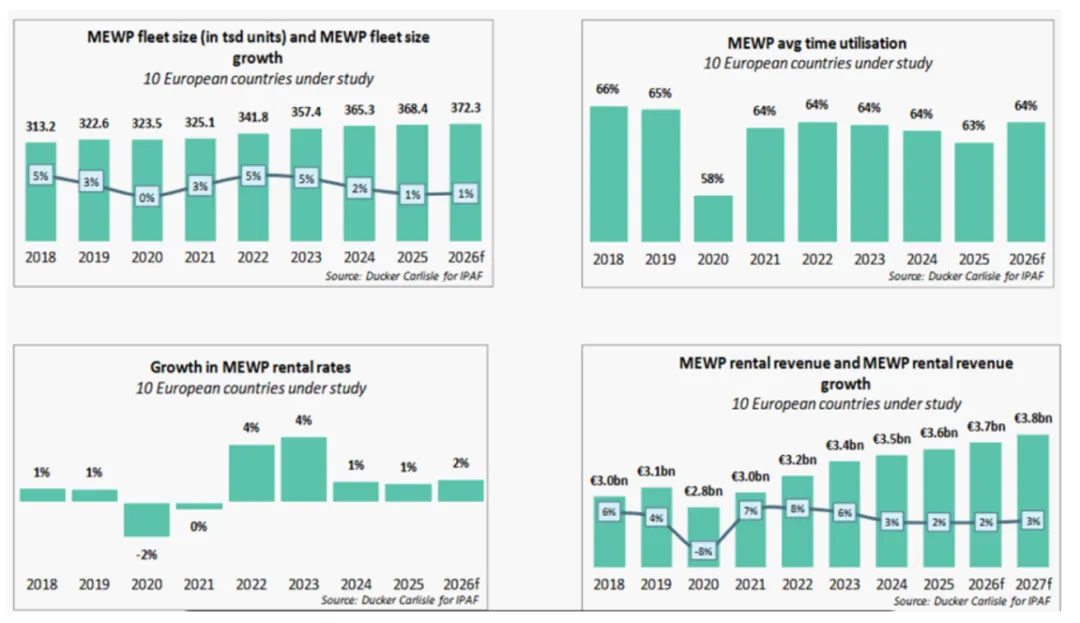

在欧洲,由于建筑活动疲软、成本压力和整体经济的不确定性,增长较为困难。市场增长2%至36亿欧元,但各地区表现不均衡,西班牙、意大利和部分北欧国家表现突出,而德国、法国、英国和荷兰则面临压力。展望未来,预计2026-2027年欧洲移动式高空作业平台(MEWP)租赁市场将保持低至中等增长,南欧市场和北欧市场之间的分化将持续存在

欧洲市场亮点包括

预计2025年欧洲MEWP租赁市场收入将增长2%,达到36亿欧元,但各国市场状况仍然极不均衡。南欧市场继续保持良好发展势头,其中西班牙增长势头尤为强劲,意大利也保持着稳健但增速放缓的增长。北欧地区的租赁公司今年业绩表现良好,而德国、法国、英国和荷兰的市场则持续承压。

根据Ducker Carlisle为IPAF进行的最新分析,在整个欧洲,市场整合而非租赁设备需求增长是推动增长的主要因素。

欧洲高空作业平台(MEWP)租赁行业增速放缓,经济不确定性、谨慎的投资和激烈的价格竞争日益制约着增长。由于租赁公司在经历了新冠疫情后的大规模设备更新后,将重点放在了设备更换和优化而非扩张上,车队规模增长率降至1%。

各地区的情况不尽相同。西班牙、意大利和北欧地区表现更为强劲,设备利用率不断提高,租金也更加稳定,而德国、法国、荷兰和英国则依然面临压力。整个欧洲的租金平均仅上涨了1%,许多公司难以将成本上涨转嫁给消费者,而是依靠运输费、燃油费或服务费来维持利润率。

该报告还强调了车队需求的变化。大型臂式升降机仍然面临压力,而紧凑型剪叉式升降机、低位作业设备、车载平台和蜘蛛式升降机等专用机械的需求则表现出更强的韧性。电气化仍在推进,但在许多市场,转型正变得更加选择性,租赁公司优先考虑的是利用率、适用性和总成本,而非单纯以减少排放为导向的替换。

美国市场亮点

2025年,美国移动式高空作业平台(MEWP)租赁市场增长4%,达到约158亿美元。这标志着市场重回强劲增长轨道,且优于年初的预期。年初时,市场受到关税不确定性、融资成本上升和宏观经济前景谨慎的影响。

市场并未进入深度调整,而是展现出相对的韧性,增长得益于租赁而非拥有设备的成本优势、稳定的潜在需求以及与设施管理和数据中心项目相关的活动。2025年,设备租赁总量也恢复增长。美国MEWP租赁设备总量达到约87.5万台,较2024年增长2%。

2025年租金上涨2%,但竞争依然激烈,涨幅较为温和。利用率略微下降至70%。这似乎更多是由车队规模增长而非需求疲软所致。市场状况总体保持健康,大型项目持续吸纳运力,尤其是在大型全国性租赁公司和专业租赁公司中。规模较小的独立租赁企业面临的压力则更为明显。

2025年强劲的市场表现证实了租赁需求的韧性以及美国高空作业平台租赁业务的结构性吸引力。

中国、印度和沙特阿拉伯市场亮点

2025年,中国高空作业平台租赁市场进入调整期,行业增长重心从扩张驱动转向更加注重运营绩效。年度总收入持续下降,车队扩张速度显著放缓,激烈的市场竞争令租赁价格承压。

为应对2025年的市场危机,主要企业已转向缩减车队规模,具体措施包括停止新采购和处置现有资产,以及在全国范围内对其分支机构网络进行合理化调整,以淘汰亏损业务。

然而,在印度,高空作业平台市场增长了18%,这主要得益于车队规模增长14%以及利用率的进一步提高。这一增长得益于工作场所安全意识的提高以及政府和私营部门在作业现场对高空作业平台设备的广泛应用。

2025年,沙特阿拉伯的移动式高空作业平台(MEWP)租赁市场增长了49%,主要得益于车队规模增长了67%。NEOM新城、The Line购物中心、利雅得世博会以及与FIFA世界杯相关的基础设施建设等大型项目,促使租赁公司扩大车队规模,以满足不断增长的设备需求。

IPAF 首席执行官兼董事总经理 Peter Douglas表示:“这些最新的租赁市场报告显示,该行业依然保持韧性,但其发展越来越受到截然不同的区域环境的影响。在欧洲,增长正在放缓,租赁公司不得不应对成本压力、谨慎的投资和不均衡的需求,而美国市场则展现出比许多人预期更强劲的增长势头。对于租赁公司、制造商、供应商和投资者而言,这些报告提供了宝贵的见解,帮助他们了解哪些市场表现良好,哪些市场正在面临压力,以及车队更新、利用率和电气化等趋势的演变。”

一、全球三大市场核心三句话浓缩

1.美国市场上行:租赁规模同比增4%,市场总额158亿美元,车队保有量87.5万台,终端需求持续支撑行业稳健扩张。

2.欧洲市场调整:行业增速放缓至2%,车队规模、租金涨幅均仅1%,行业并购整合、集中化趋势加速显现。

3.全球结构重构:大高度臂式设备需求承压,轻量化专用机型需求走强;电动化不再是硬性标配,转向按需选配,设备采购逻辑全面重塑。

二、对标全球成熟市场,国内高机行业四大核心启示

启示一:产品布局拒绝“唯高米段论”

海外市场需求已给出明确导向,紧凑型、轻量化、场景专用设备现金流与出租率更稳定。国内主机厂扎堆内卷大高度机型的同时,需深耕细分专用赛道,打造差异化产品壁垒。

启示二:电动化竞争告别“口号比拼”

行业电动化发展跨过“有无阶段”,进入实用化比拼周期。租赁企业采购核心衡量指标为设备利用率、工况适配度、全生命周期综合成本,单纯零排放标签不再具备市场竞争力。

启示三:经营布局必须走全球化路线

美、欧、中三大市场周期完全错配:美国增长、欧洲盘整、国内存量调整。单一市场布局抗风险能力极弱,全球化多区域布局已不是可选战略,而是企业生存发展的必答题。