解读欧盟化工行业报告(2026年一季度)

这份是欧洲化工协会Cefic在2026年5月出的行业季度报告,核心一句话:欧洲化工只是稍微喘了口气,根本不算复苏,一堆硬伤没解决,长期竞争力越来越差。

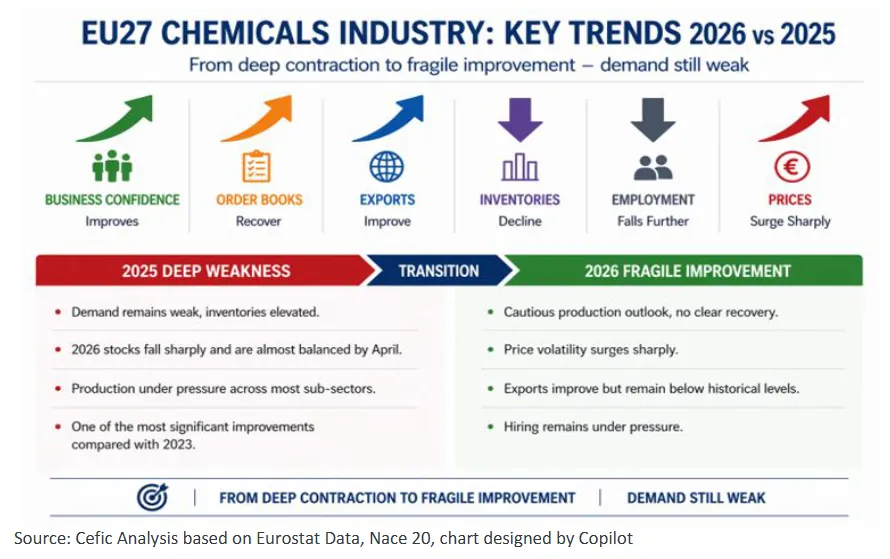

一、企业心态:信心小幅回暖,但依旧悲观

2025年10月企业信心指数-19(极度看衰),到2026年4月回升到-9,但还是负数,大家不敢乐观。 订单比去年好了一点,但远没到正常水平;之前工厂堆了一大堆卖不掉的成品库存,到2026年4月库存才基本清完,这是唯一明显好转的事。 老板们对未来生产预期很纠结,短期看着还行,长期不敢扩产、不敢招人,用工预期还在变差。

二、最大病根:欧洲能源贵到完全打不过美国(结构性硬伤)

这是报告反复强调的核心问题,不是短期波动,是长期劣势:

2022年能源暴涨后价格回落,但差距反而拉大:2026年1-4月,欧洲天然气价格是美国的3.3倍;危机前只贵1.5倍。 美国天然气还在降价,欧洲天然气反倒涨价,成本差距越拉越大。 受冲击最大的是高耗能产品:塑料原料、基础有机化工品,工厂赚不到钱,要么减产,要么把生产线搬到美国、亚洲。

三、生产端:整体减产,各国、各品类冰火两重天

1. 整体大盘

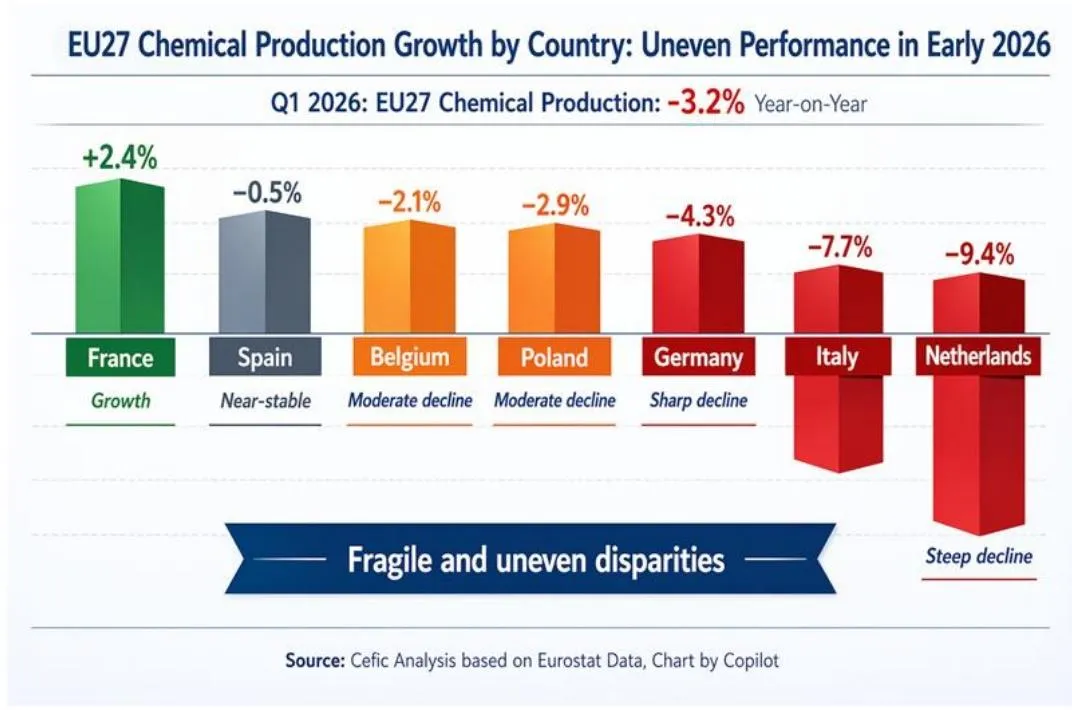

2026一季度欧盟化工总产量同比跌3.2%;工厂开工率仅74%,长期正常水平要81.3%,全欧洲工厂普遍开工不足,比欧盟整体制造业还差一截。

2. 欧盟各国差距巨大

唯一正向增长:法国(+2.4%),供需、预期都稳; 明显大跌:荷兰(-9.4%)、意大利(-7.7%)、德国(-4.3%),这几个欧洲传统化工强国全面收缩; 垫底:波兰,所有指标全线走弱,没任何复苏迹象; 特例西班牙:开工率接近历史高位,但订单、生产预期偏弱。

3. 产品分化严重

暴跌大户(工业原料,亏钱重灾区):基础有机化工-12.7%、塑料聚合物-9.2%、染料、农药; 小幅下滑:涂料、洗涤剂; 仅两类小幅上涨:化妆品、小众特种化工(贴近普通消费者,需求稳定不受工业周期拖累)。

四、市场销售:价格微涨,但货卖不动,下游没人补货

工厂出厂价小幅上涨(环比+0.9%),但销量暴跌:1-2月销售额同比跌7%; 下游汽车、制造等行业需求疲软,不愿囤货,订单持续低迷,生产、销售双双走弱。

五、进出口:内外需求双双萎缩,顺差上涨不是好事

2026年前两个月,欧盟化工出口、进口一起大幅下滑:

出口:少卖46亿欧元,同比-12.4%,主要是卖给美国的货暴跌,塑料、基础有机原料出口砍半; 进口:少买48亿欧元,同比-15.7%,跌幅比出口更大,说明欧洲本土工厂生产需求大幅缩水; 贸易顺差小幅增加(67亿欧元)——不是欧洲化工更有竞争力,只是自己不买原料了,属于“需求萎缩带来的虚假顺差”。 贸易对手全线走弱:对美、中、英、瑞士进出口全降,只有印度小幅增加进口;只有无机基础化工出口小幅上涨,其余品类出口全跌。

六、整体结论与未来风险

当前状态:从深度亏损收缩,变成微弱缓和,绝对算不上复苏; 三大持续拖累:能源成本远高于海外对手、全球内外需求疲软、地缘冲突(红海、美欧贸易摩擦)增加不确定性; 中长期隐患:持续高能耗成本会倒逼工厂向外搬迁,欧洲本土化工产能慢慢流失,如果能源、需求没有根本性好转,行业会持续走弱。