今日精选报告48篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

关店7.9万,开店7.3万!

——2025购物中心真实生存图景

近日,中国连锁经营协会(CCFA)联合汇客云、赛商发布了《2025购物中心空置率与开关店研究报告》。这份报告基于全国66城1619个购物中心的实地走访数据,覆盖了从一线城市到三线城市的广泛样本,为我们精准刻画了2025年全年实体商业的真实图景。

过去一年,消费市场经历了深刻的变革与调整。品牌扩张趋于谨慎,消费者行为持续演变,购物中心作为线下商业的核心载体,其内部业态组合与品牌汰换呈现出前所未有的复杂性。

本报告通过详尽的开关店数据与空置率分析,揭示了行业正处于“温和收缩、结构分化”的关键阶段。

核心观点速览:

接下来,让我们深入报告细节,拆解这些数据背后的商业逻辑与未来趋势。

一、全国概览:从增量扩张走向存量博弈

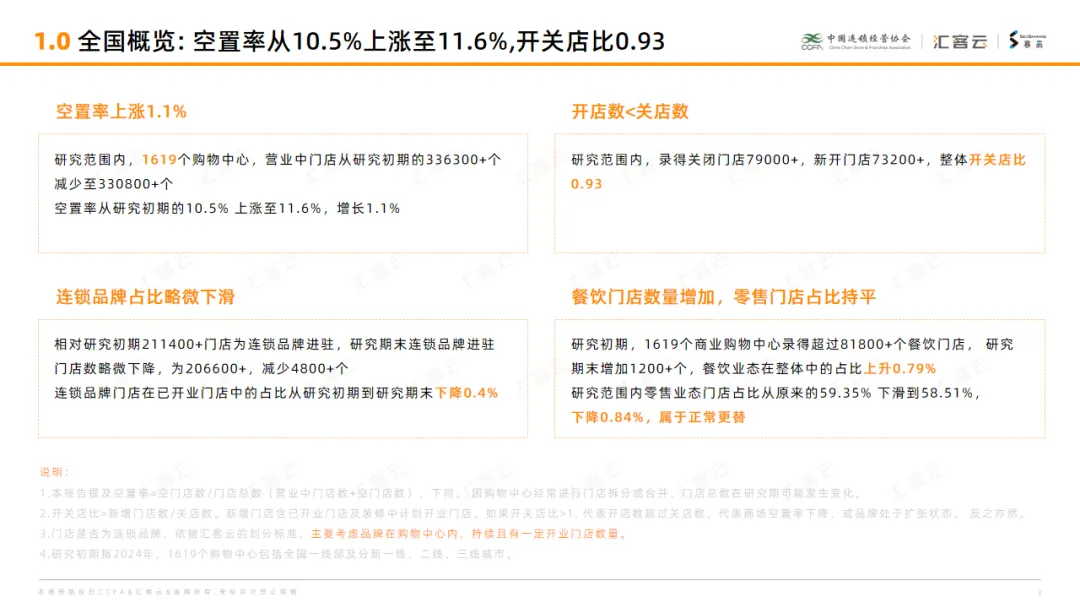

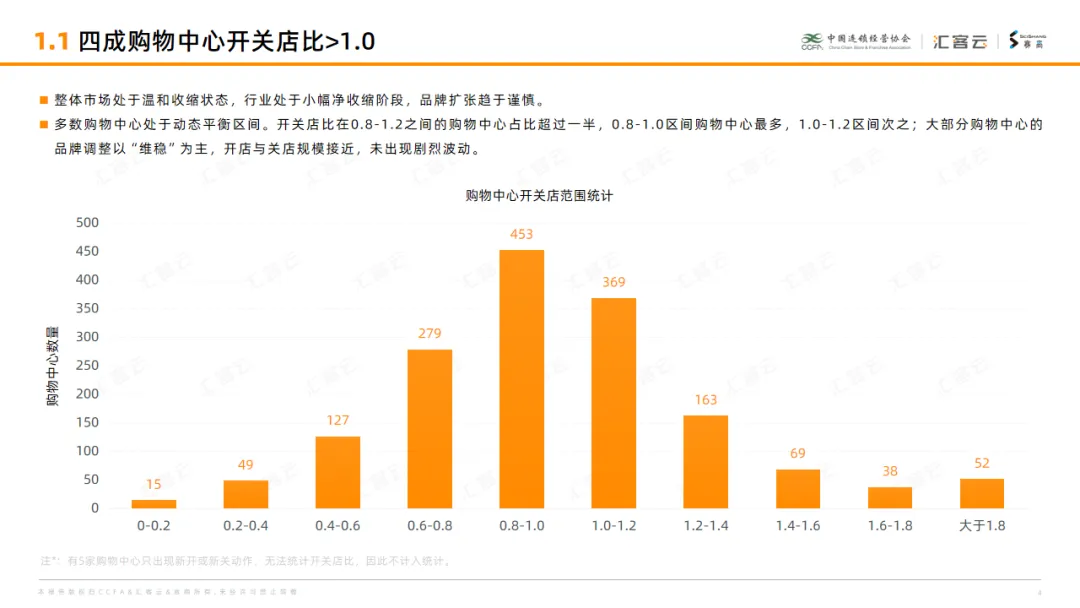

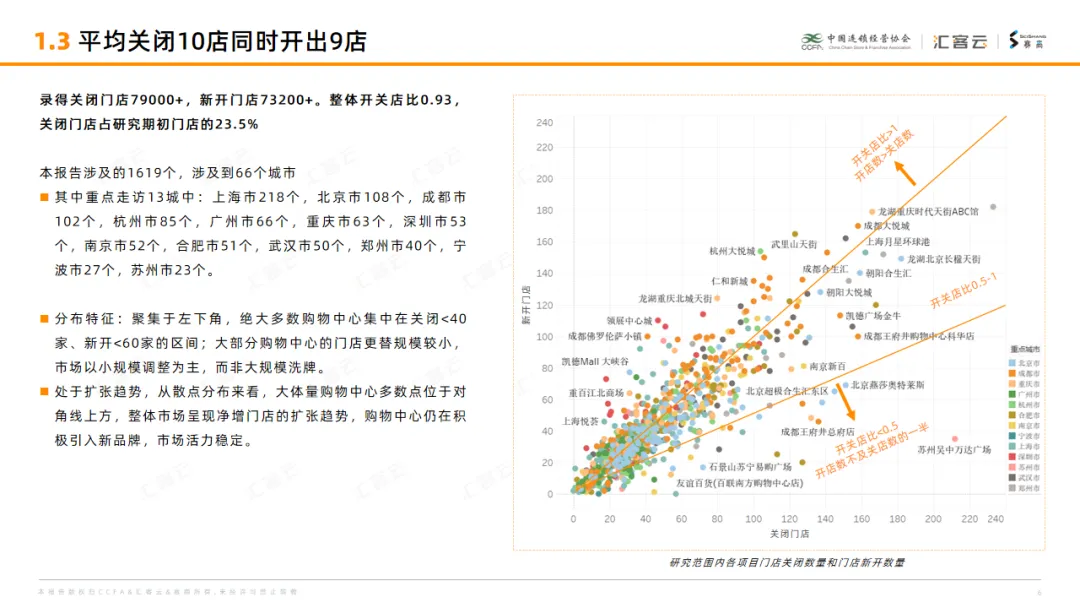

2025年,研究范围内的1619个购物中心,营业中门店总数从期初的336,300多家减少至330,800多家。这不仅仅是几个百分点的浮动,而是行业底层逻辑的切换:开店数(73,200+)小于关店数(79,000+),开关店比0.93,标志着市场正式进入“净收缩”通道。

连锁品牌占比的略微下滑(下降0.4%),反映出即便是规模化品牌也在收缩战线,采取更为保守的防御策略。然而,在这看似萧瑟的整体图景中,餐饮业态却如同一抹亮色——门店数量增加了1200多家,在整体中的占比上升了0.79%。这印证了“民以食为天”的消费韧性,也揭示了购物中心“靠零售赚租金,靠餐饮引客流”的运营现实。零售业态占比虽微降至58.51%,但仍占据绝对主导地位,其面临的调改压力正是当前行业阵痛的核心。

二、购物中心画像:哪些场子在裸泳?

报告通过交叉分析,清晰地描绘了不同类型购物中心的生存现状:

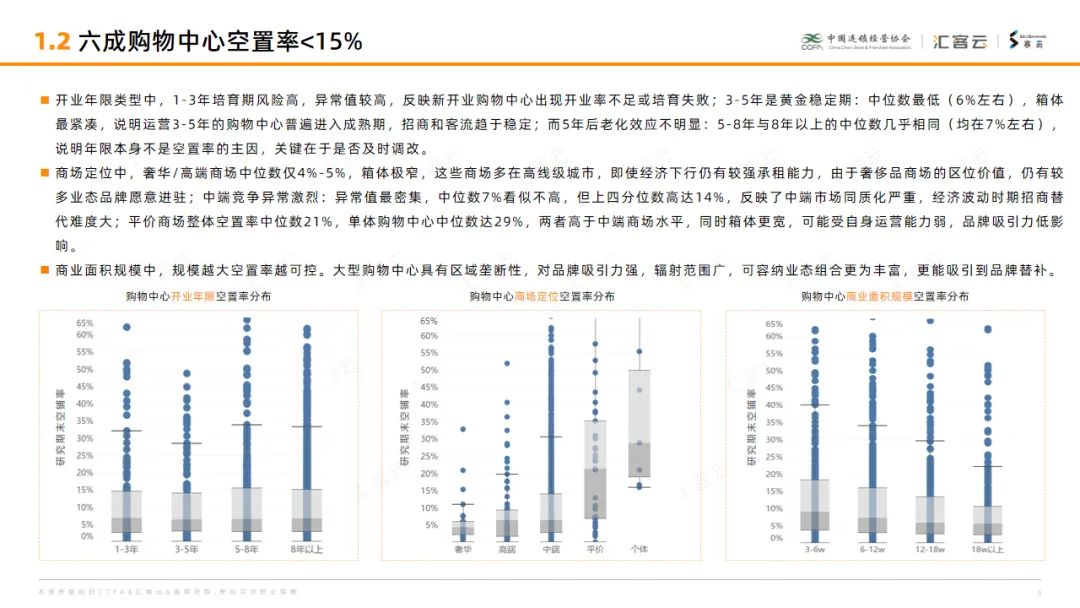

1. 开业年限:3-5年是黄金分水岭

2. 商场定位:冰火两重天

3. 商业规模:大而强,小而弱

规模越大的购物中心,空置率越可控。大型项目具备区域垄断性,业态组合丰富,对品牌有天然虹吸效应,更容易找到替补品牌。

三、业态深挖:零售的溃败与数码的狂飙

1. 零售业态:服装与鞋履的“至暗时刻”

零售整体开关店比0.85,是承压最重的板块。

2. 餐饮业态:饮品与烘焙的狂欢

餐饮整体开关店比1.06,是唯一净增长业态。

3. 服务与娱乐:汽车体验店退潮

四、专家视角:透过数据看本质

作为行业从业者,我们应从这份报告中读出以下深层信号:

“体验”的内涵正在重塑过去讲体验,多是儿童乐园、影院;现在的体验是专业户外场景、香氛情绪空间、AI教育互动、精品咖啡手冲。品牌若不能在“体验”上做到极致专业或极度细分,就难逃被淘汰的命运。

性价比重构奢侈品逻辑奢侈品消费并未消失,而是被重新分配:出境游、免税、二手平台分流了正价门店的流量。奥莱渠道的增长证明,即便是有高消费力的人群,也在追求“Smart Luxury”(聪明奢侈)。轻奢品牌的分化(Polo、Ralph Lauren扩张 vs 蔻驰收缩)同样印证了这一点。

数码家电的“反攻线下”数码品牌重回购物中心,并非简单开个手机店,而是打造全场景生态体验馆。教育硬件的爆发更是切中了家长“先体验后购买”的心理,这是线上无法替代的。这一趋势值得所有零售业态借鉴:线下必须提供线上无法复制的价值。

中端购物中心的生死劫中端商场的中位数空置率看似不高,但上四分位数高达14%,这意味着大量中端项目正游走在危险边缘。在同质化竞争中,缺乏独特主题、无法精准锚定区域客群的商场,将面临品牌集体出走的困境。未来的调改方向必须是极致差异化或深耕社区化。

结语:在收缩中寻找确定的增长

2025年的购物中心市场,像是一场大浪淘沙的洗礼。空置率的微升与开关店比的逆转,并非行业的终局,而是新旧动能转换的必经之路。我们看到,餐饮的坚挺守护了商场的基本盘,数码与户外的异军突起指明了体验升级的新方向,而传统零售的阵痛则在倒逼运营者重新审视“人、货、场”的关系。

对于从业者而言,这份报告是一面镜子,照出了过往模式的局限,也映射出未来的微光。唯有拥抱变化、深耕专业、回归消费者真实需求,才能在温和收缩的周期中活下来,并在下一轮扩张中占据先机。

延伸阅读本文基于《2025购物中心空置率与开关店研究报告》精华内容解读。由于篇幅限制,文中未能完全呈现所有城市明细、品牌完整榜单及详细方法论。如果您希望获取完整版PDF报告原文,深入查阅66城1619个购物中心的全量数据、各业态品牌开关店具体排名及重点城市抽样详情,欢迎文末扫码加入我们的知识星球。在这里,您可以第一时间下载各类行业研报,与千位商业地产同行交流心得,共同洞察市场先机。

【报告下载】