脑机接口商业化走到哪一步:博睿康的双轮驱动样本

研报来源:中信建投证券《医疗器械行业深度报告:非侵入式筑基、侵入式破局,博睿康打造中国脑机接口领军企业》,发布日期 2026 年 6 月 28 日,全文 75 页。本文基于源文件解读,重点讨论博睿康的非侵入式产品商业化、侵入式产品进展和脑机接口市场空间。报告为卖方行业研究,并包含拟上市公司和未上市企业信息整理,相关预测存在不确定性。

图 1:原报告第 1 页。博睿康与脑机接口行业深度报告封面。来源:中信建投证券。

导语:脑机接口从实验室走向商业化,关键看两条曲线

脑机接口过去常被放在远期科技叙事中,但这份报告把它拉回到商业化框架:一条曲线是非侵入式产品已经贡献收入,另一条曲线是侵入式产品开始获批上市并拓展适应症。

博睿康的样本意义在于,它不是只押注单一侵入式管线,而是用非侵入式脑电采集系统建立收入、渠道和品牌,再用 NEO 平台推进侵入式脑机接口商业化。短期看医疗器械收入,长期看人机融合平台。

一、四个核心结论

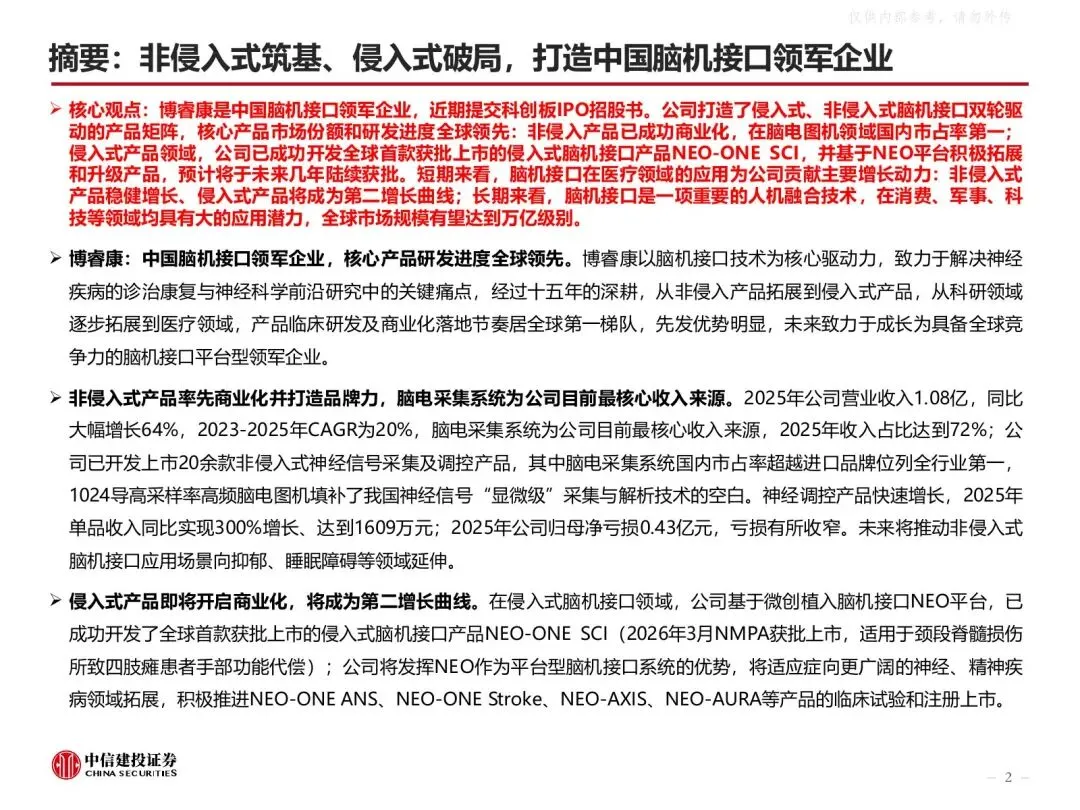

1. 非侵入式产品已经跑出收入基本盘

报告事实: 报告显示,博睿康 2025 年营业收入 1.08 亿元,同比增长 64%,2023-2025 年 CAGR 为 20%。脑电采集系统是公司目前最核心收入来源,2025 年收入占比达到 72%。公司已开发上市 20 余款非侵入式神经信号采集及调控产品,脑电采集系统国内市占率超过进口品牌位列全行业第一。

机构观点: 中信建投认为,非侵入式产品将继续稳健增长,并向抑郁、睡眠障碍等场景延伸。

编辑判断: 非侵入式产品的价值在于现金流和场景入口。它未必是最性感的脑机接口形态,却是商业化最现实的起点。

图 2:原报告第 2 页。博睿康核心观点和非侵入式/侵入式产品进展。来源:中信建投证券。

2. 侵入式产品开始打开第二增长曲线

报告事实: 报告提到,博睿康基于微创植入脑机接口 NEO 平台,已开发全球首款获批上市的侵入式脑机接口产品 NEO-ONE SCI。该产品于 2026 年 3 月获 NMPA 批准上市,适用于颈段脊髓损伤所致四肢瘫患者手部功能代偿。公司还推进 NEO-ONE ANS、NEO-ONE Stroke、NEO-AXIS、NEO-AURA 等产品临床试验和注册上市。

机构观点: 中信建投认为,侵入式产品将成为公司第二增长曲线,并依托 NEO 平台向更广泛神经和精神疾病拓展。

编辑判断: 侵入式脑机接口的商业化壁垒更高,监管、临床、手术和支付体系都更复杂。NEO-ONE SCI 获批是里程碑,但后续还要看适应症拓展、患者支付能力和临床接受度。

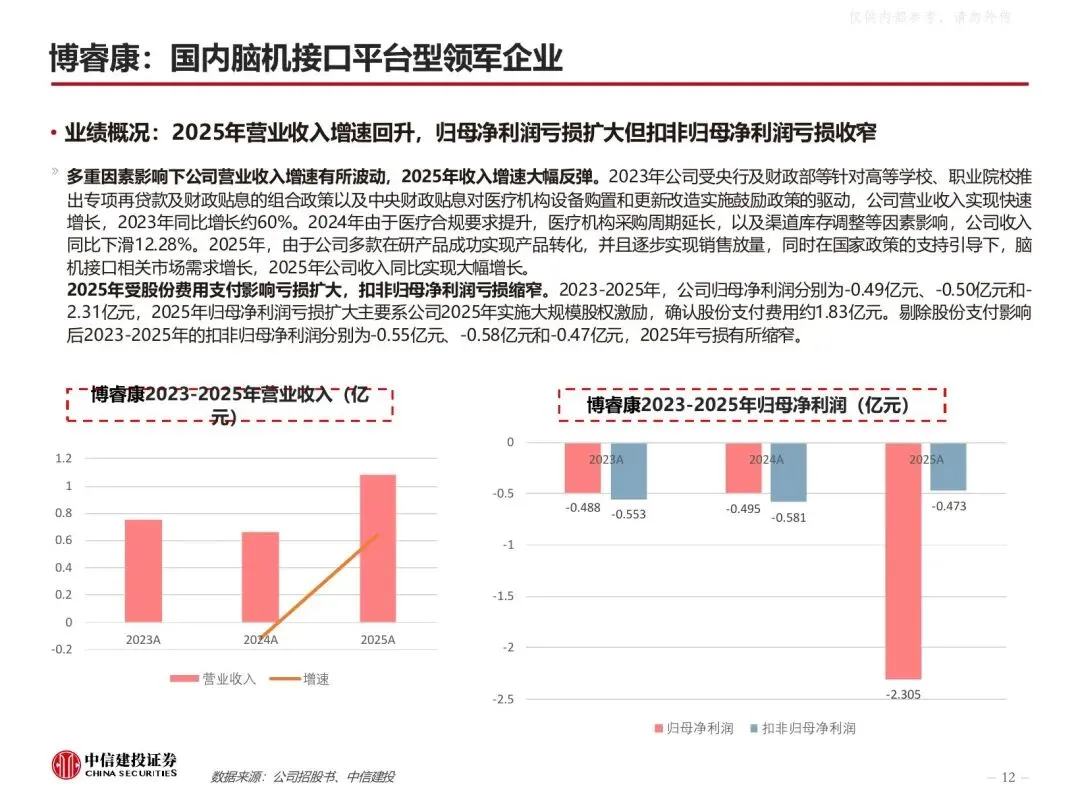

图 3:原报告第 12 页。博睿康 2023-2025 年收入和利润情况。来源:中信建投证券。

3. 研发费用说明公司仍处于重投入期

报告事实: 报告显示,2023-2025 年博睿康研发费用率分别为 84.94%、87.85% 和 60.02%。2025 年公司侵入式脑机接口平台研发费用投入为 3759 万元,占公司研发费用投入约 50%。2025 年归母净利润亏损扩大,主要系大规模股权激励确认股份支付费用约 1.83 亿元;剔除股份支付后扣非归母净利润亏损有所收窄。

机构观点: 中信建投认为,公司核心管线仍处于投入期,研发投入主要面向侵入式脑机接口。

编辑判断: 这类企业不能只用短期利润评价。更重要的是研发投入能否转化为获批产品、临床适应症和可持续收入。如果研发投入只停留在项目储备,估值会承压;如果形成平台型产品,弹性会很大。

图 4:原报告第 15 页。博睿康费用率和在研项目投入。来源:中信建投证券。

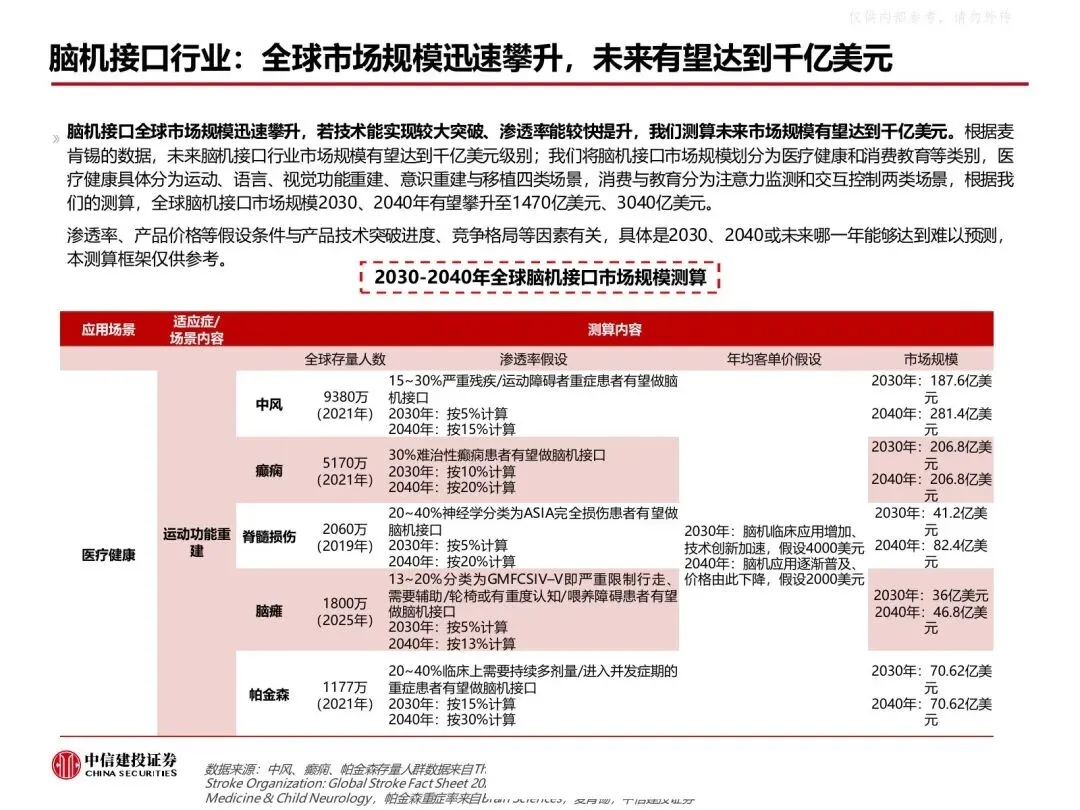

4. 市场空间大,但测算依赖技术突破和渗透率假设

报告事实: 报告引用麦肯锡和自有测算框架,认为全球脑机接口市场规模未来有望达到千亿美元级别;在医疗健康、消费教育等场景下,2030 年和 2040 年全球脑机接口市场规模有望分别达到 1470 亿美元和 3040 亿美元。报告同时提示,渗透率、产品价格等假设与技术突破、竞争格局等因素有关,具体年份难以预测。

机构观点: 中信建投认为,脑机接口短期可解决瘫痪、渐冻症、中风、癫痫等医疗问题,长期有望在消费、军事、科技等领域打开更大应用空间。

编辑判断: 这里必须区分“潜在空间”和“可兑现收入”。千亿美元市场是情景测算,不是已确认市场。短期更可靠的跟踪指标,是获批产品数量、临床试验进度、医保和支付路径、医院装机和患者使用量。

图 5:原报告第 25 页。全球脑机接口市场规模测算框架。来源:中信建投证券。

二、行业影响:脑机接口正在从科研设备变成医疗器械平台

这份报告的增量,是把脑机接口拆成“非侵入式商业化”和“侵入式突破”两条路径。非侵入式产品帮助企业建立收入、渠道和品牌;侵入式产品承担更高临床价值和长期空间。

对行业而言,政策、资本和临床数据会共同决定节奏。国内外龙头 IPO、临床结果披露、产品获批和医保支付探索,都会成为行业估值变化的触发点。

三、机会、约束与风险

- 机会: 非侵入式设备收入增长、侵入式产品获批、适应症拓展、政策支持和上市公司板块效应。

- 约束: 侵入式产品临床和监管门槛高,商业化需要医院、医生、患者和支付体系协同。

- 风险: 研发失败、临床效果不及预期、新品放量慢、财务亏损持续、医保政策和技术人员流失。

结语

脑机接口不是只有远期科幻叙事,它已经开始进入医疗器械商业化阶段。博睿康的样本告诉我们:短期看非侵入式产品收入和侵入式产品获批,中期看适应症扩张,长期看平台型脑机接口能否进入更广泛的人机交互场景。真正决定行业节奏的,不是概念热度,而是临床数据和商业化兑现。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资建议或交易依据。脑机接口产品研发、临床试验、注册审批和商业化放量均存在较高不确定性。