(点击查找星球报告?)

摘要

报告类型:航空航天、低空经济

关键词

低空经济、eVTOL、无人机、低空空域改革、通用航空、低空物流、农林植保、低空文旅、低空巡检、适航认证、制造驱动、运营驱动、空域分类、低空基建、固态电池

研究概述

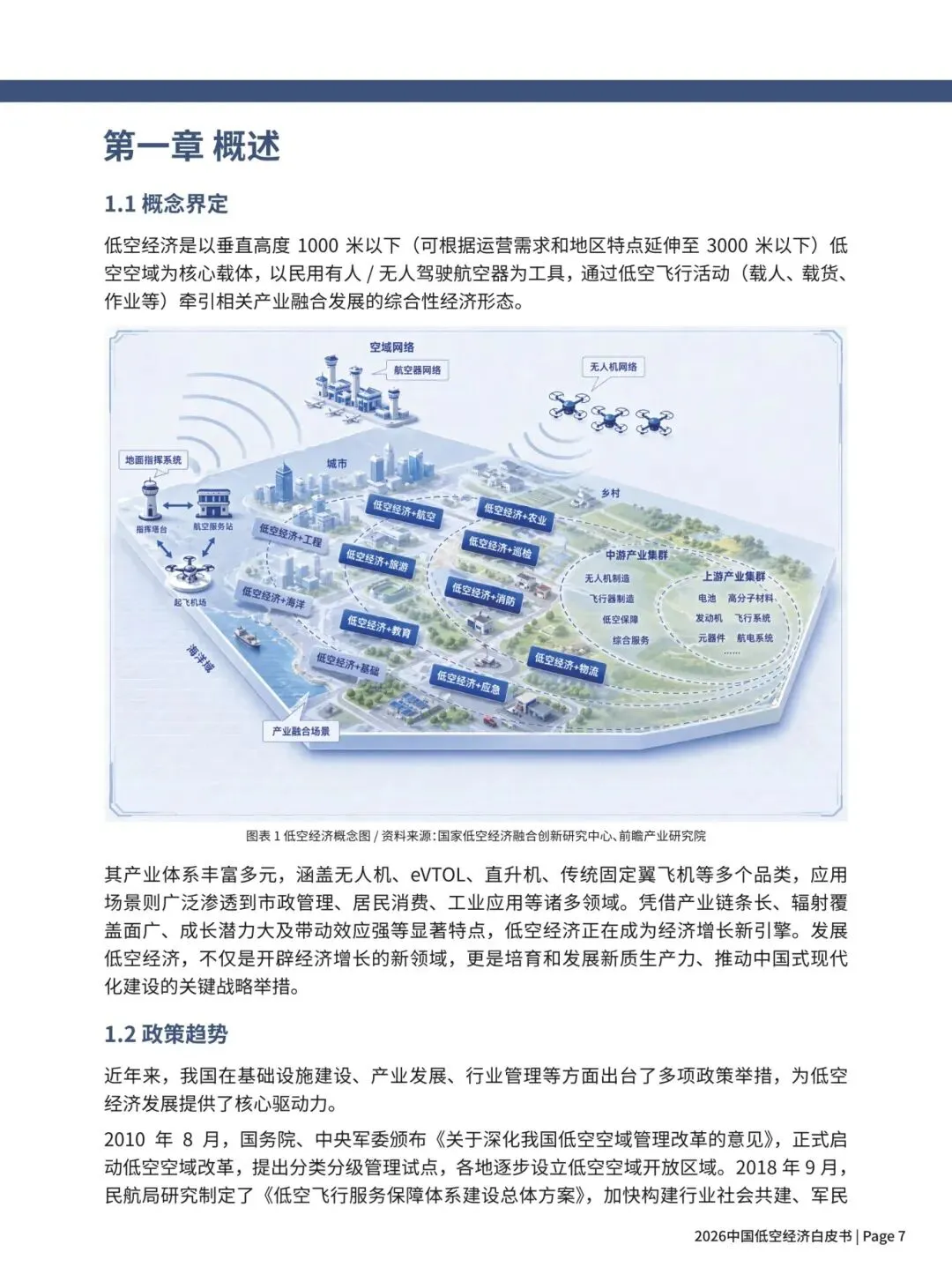

本白皮书系统界定低空经济概念(1000 米以下空域产业),梳理 2010 至今国家级政策迭代脉络,搭建制造、运营、基建信息、配套四大完整产业链框架。细分无人机、载人 eVTOL 两大核心飞行器赛道,拆解动力、飞控、适航核心技术瓶颈;围绕物流、农业、文旅、应急、巡检六大落地场景展开案例分析,归纳制造、运营、平台三类区域产业发展模式,同时梳理空域管理短板、飞行器技术约束、适航周期长等行业痛点,给出产业落地、区域布局中长期实操路径,为政府规划、企业投资提供全景产业参考。

研究要点

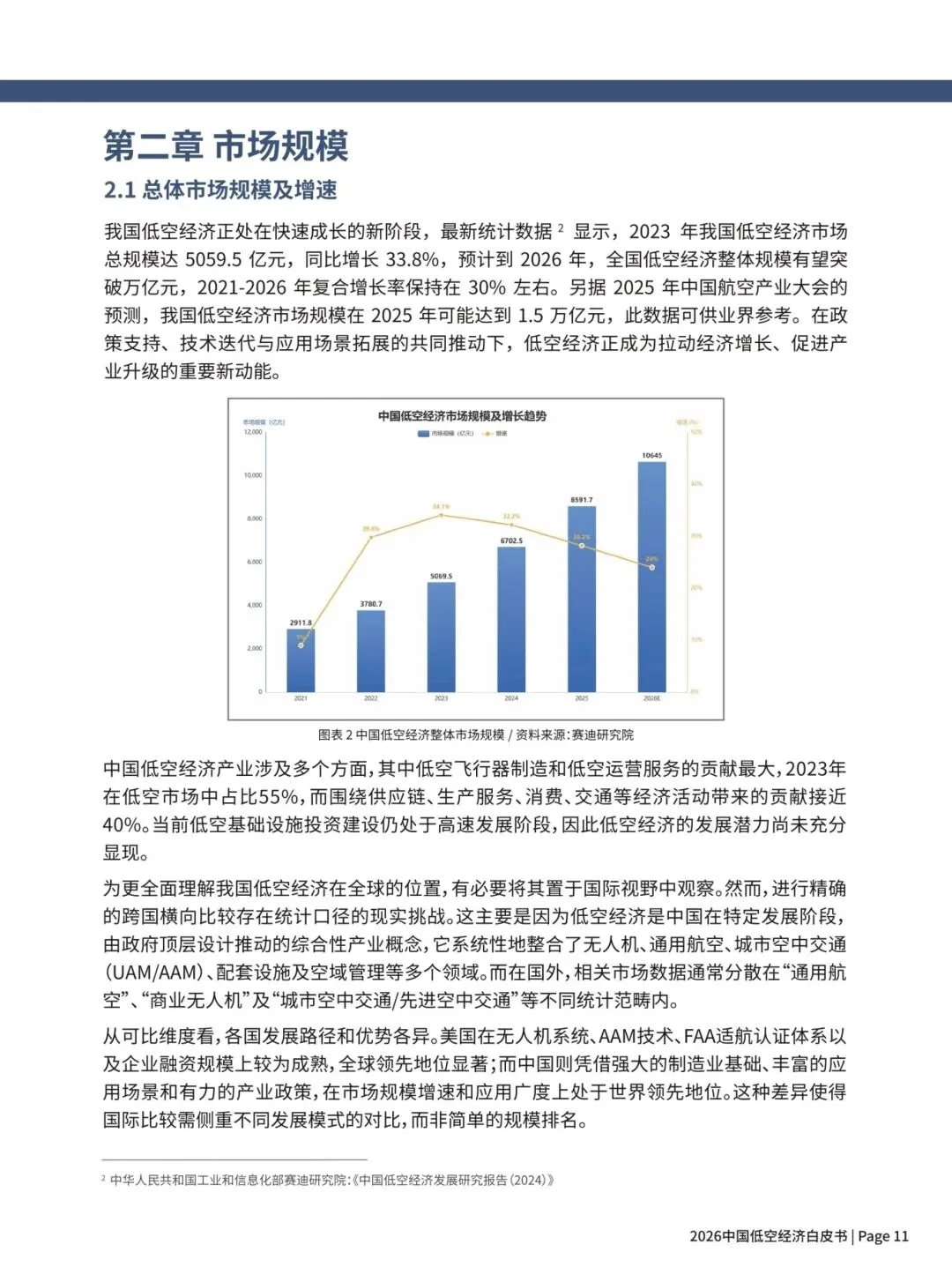

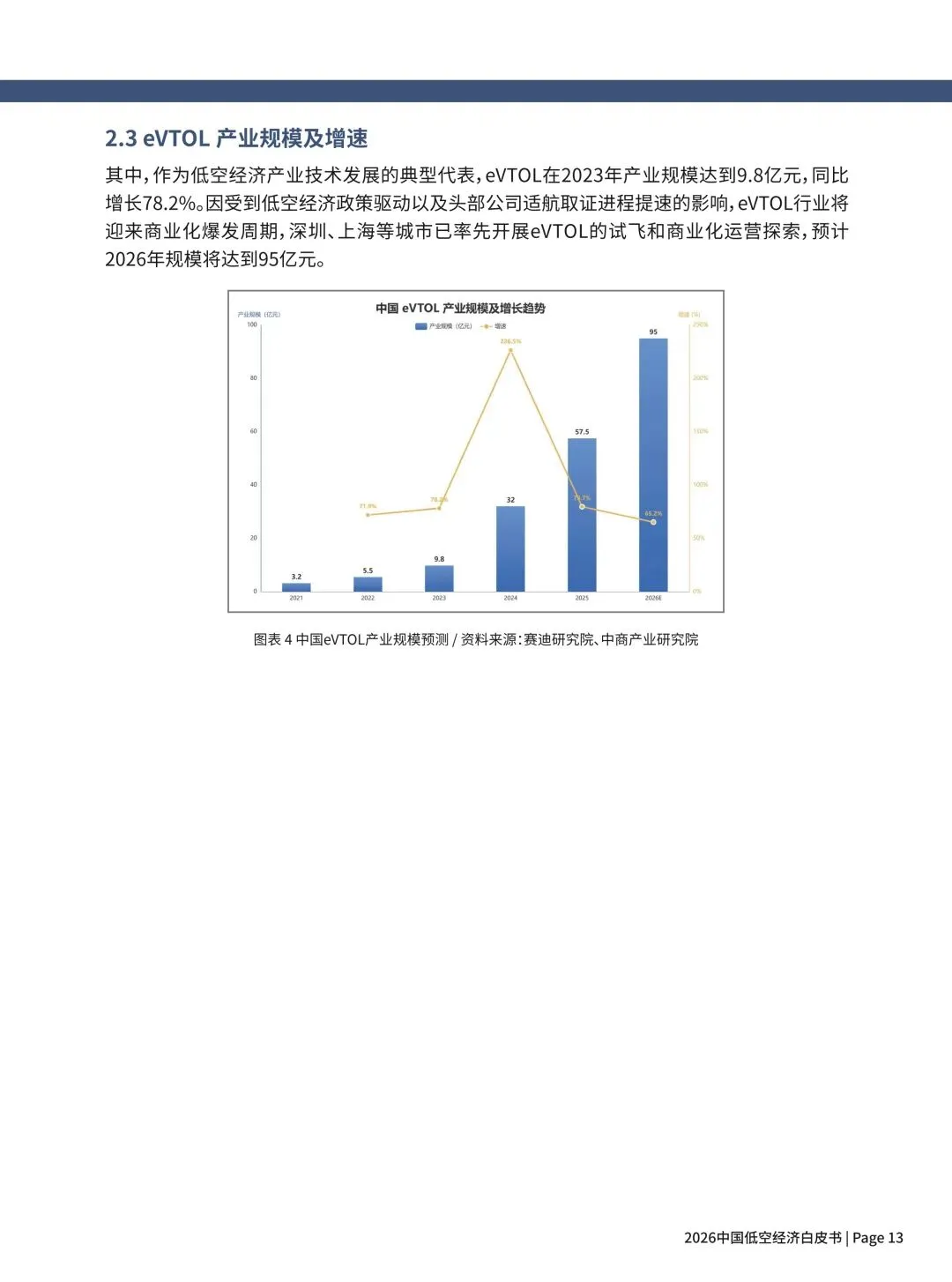

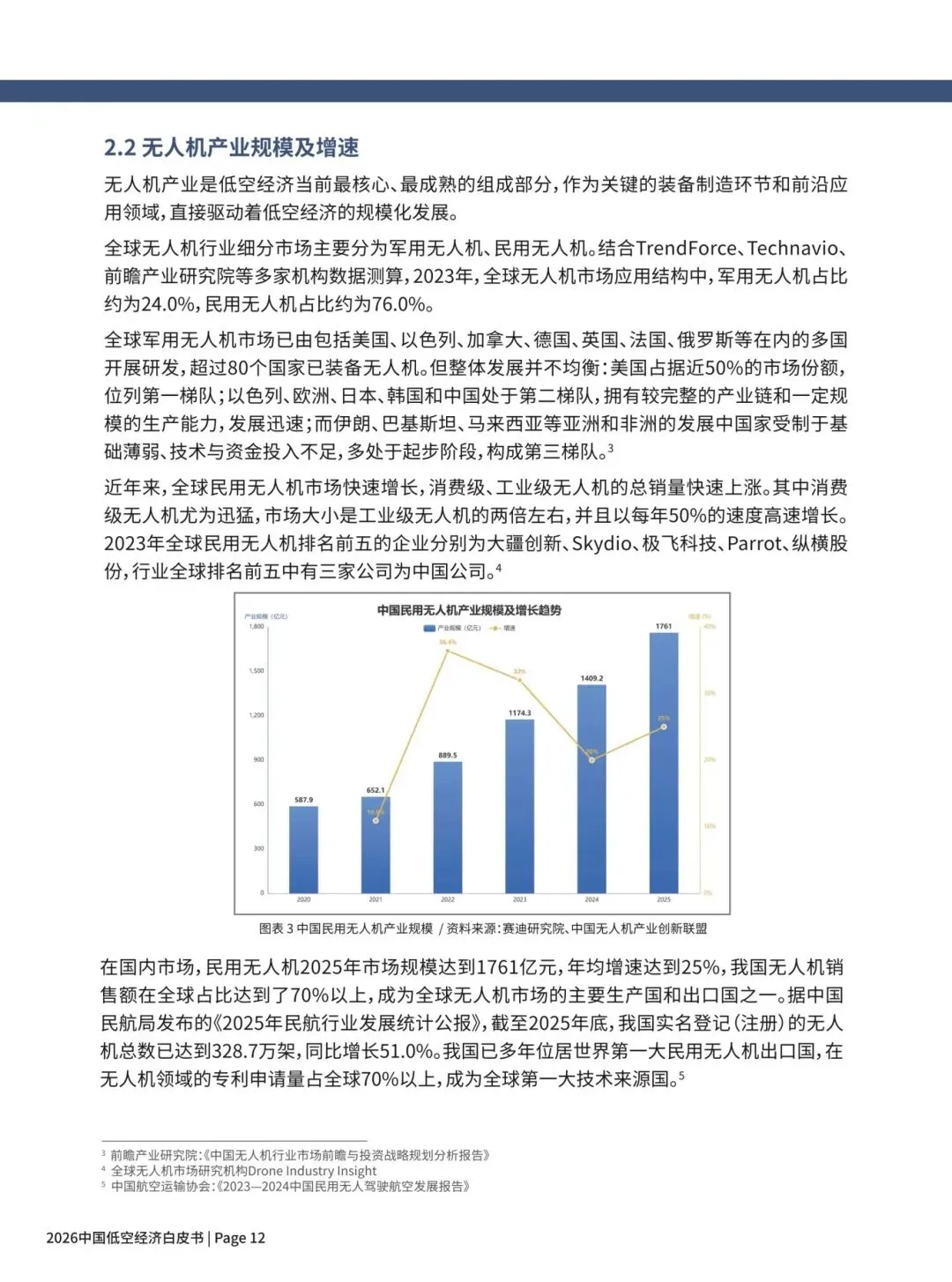

国家政策层层加码,低空经济升级为新兴支柱产业,法治化体系成型。自 2010 低空空域改革启动,2021 低空经济写入国家综合交通规划,2024《无人驾驶航空器飞行管理暂行条例》落地,2026 新版《民用航空法》正式实施,配套低空保险、标准体系、无人机治安处罚政策同步出台。国家发改委设立低空经济发展司,各地出台专项扶持,深圳、广东、重庆、浙江等省市配套千万级产业补助,空域分级(G/W 管制空域)制度大幅简化飞行审批,从顶层设计扫清产业规模化制度障碍,行业从试点走向全面商业化阶段。 市场规模高速扩张,无人机为成熟基本盘,eVTOL 迎来爆发前夜。2023 国内低空经济总规模 5059.5 亿元,2026 年预计突破万亿,2021-2026 年复合增速约 30%。民用无人机 2025 市场规模 1761 亿元,国内登记无人机 328.7 万架,全球市占率超 70;eVTOL 2023 年规模 9.8 亿元,2026 年预测达 95 亿元。消费级无人机航拍、工业植保、电力巡检需求稳定,载人飞行器逐步完成适航取证,深圳、多地开启载人试飞,制造端国产全产业链配套完善,在飞行器、零部件领域形成全球竞争优势。 四层完整产业链分工清晰,上游制造决定产业上限,下游场景拉动规模。第一层低空制造业(无人机 /eVTOL 整机、电池、飞控、碳纤维零部件)是技术核心,大疆、亿航、峰飞等龙头主导;第二层低空运营业覆盖农林、物流、文旅、应急等落地服务,是营收主要来源;第三层低空基建与信息服务,包含起降场、低空通信、空域监管平台;第四层配套产业(检测、培训、金融保险)补齐生态短板。产业链上下游深度绑定,制造企业向下拓展运营、物流商反向定制飞行器成为主流趋势。 六大应用场景成熟落地,低空物流、农林植保商业化程度最高。农林植保依托极飞等企业实现大面积无人化作业,大幅降低农药人工成本;城市末端无人机物流在深圳、广州常态化运营,美团、顺丰开通数百条航线,海岛、山区空中邮路解决配送难题;电力、化工、交通无人机巡检全面普及,替代高危人工;低空旅游、空中观光成为景区新增消费项目;消防、医疗救援依靠飞行器突破灾害断网断路困境;测绘、城市治理形成标准化服务,各类场景持续拓展细分细分需求。 产业发展分三类区域模式,空域、飞行器、适航仍是核心制约。制造驱动型(深圳、江西)依托整机龙头完善配套;运营驱动(顺丰、美团)以场景需求反向定制装备;平台驱动(济南、合肥)由政府统一搭建空域与基础设施平台。行业现存核心短板:一是全国通用机场、城市垂直起降点数量不足,基建配套滞后;二是锂电池能量密度不足限制飞行器续航,固态、氢燃料电池尚处试验阶段;三是 eVTOL 适航审定周期长达数年,取证流程复杂;四是高密度城市空域动态调度技术不完善,制约大规模空中交通常态化运行。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告