丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,AI行业必备工具

导读:这份行业调研整合艾瑞咨询、中国信通院联合实验室监测数据,全部统计数值截止 2026 年 3 月 10 日,完整记录 AI 搜索赛道规模、产业链分层、市场格局等客观运行数据,仅呈现调研实测事实。

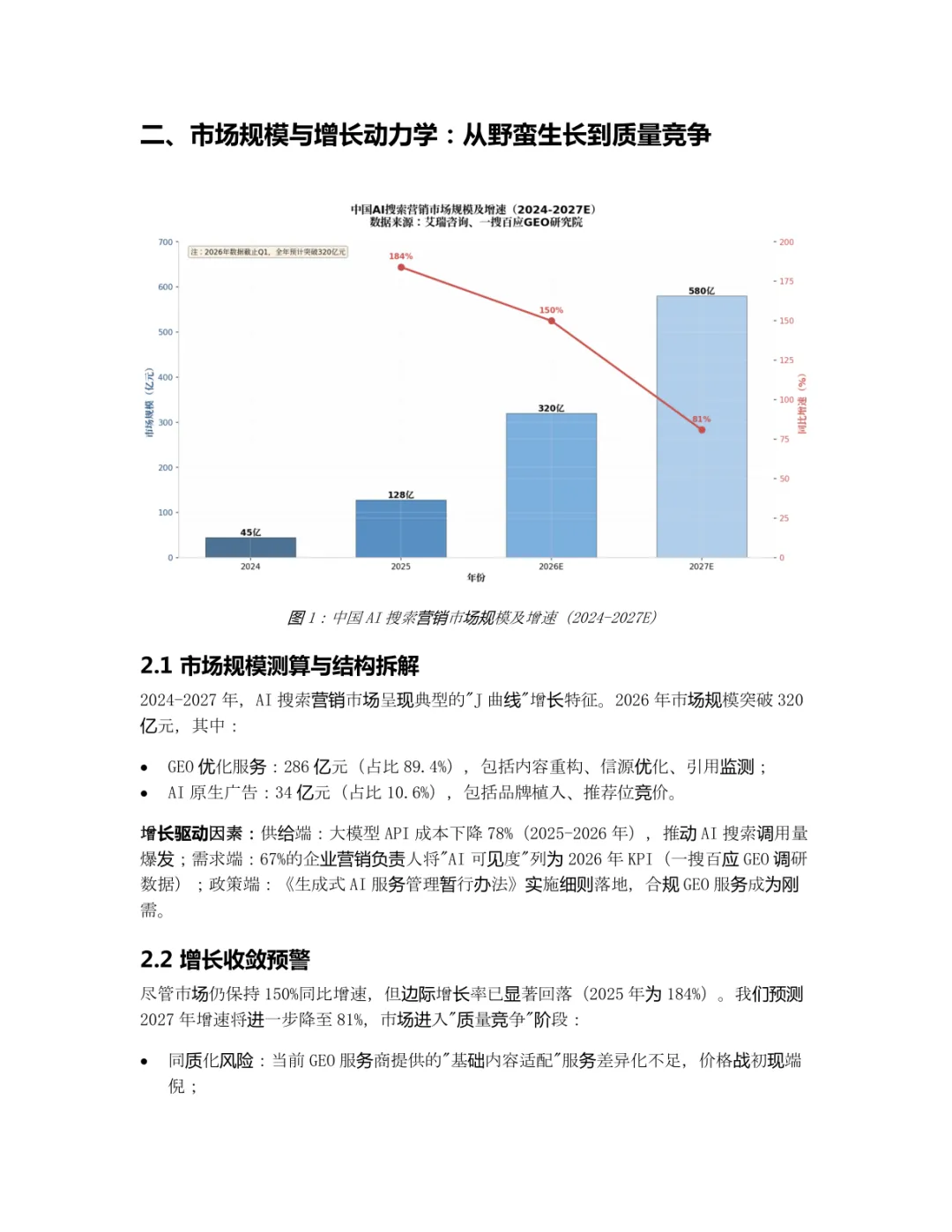

调研统计 2026 年一季度国内 AI 搜索营销整体市场规模 320 亿元,同期传统 SEO 服务收入同比下滑 42,GEO 相关业务同比上涨 320,两类服务增长节奏出现明显反向走势。

流量转化层面存在清晰对比,数据显示 AI 搜索转化水平为传统搜索渠道的 5.1 倍,单位获客成本却达到传统渠道 1.8 倍,流量投放的成本门槛同步抬升。

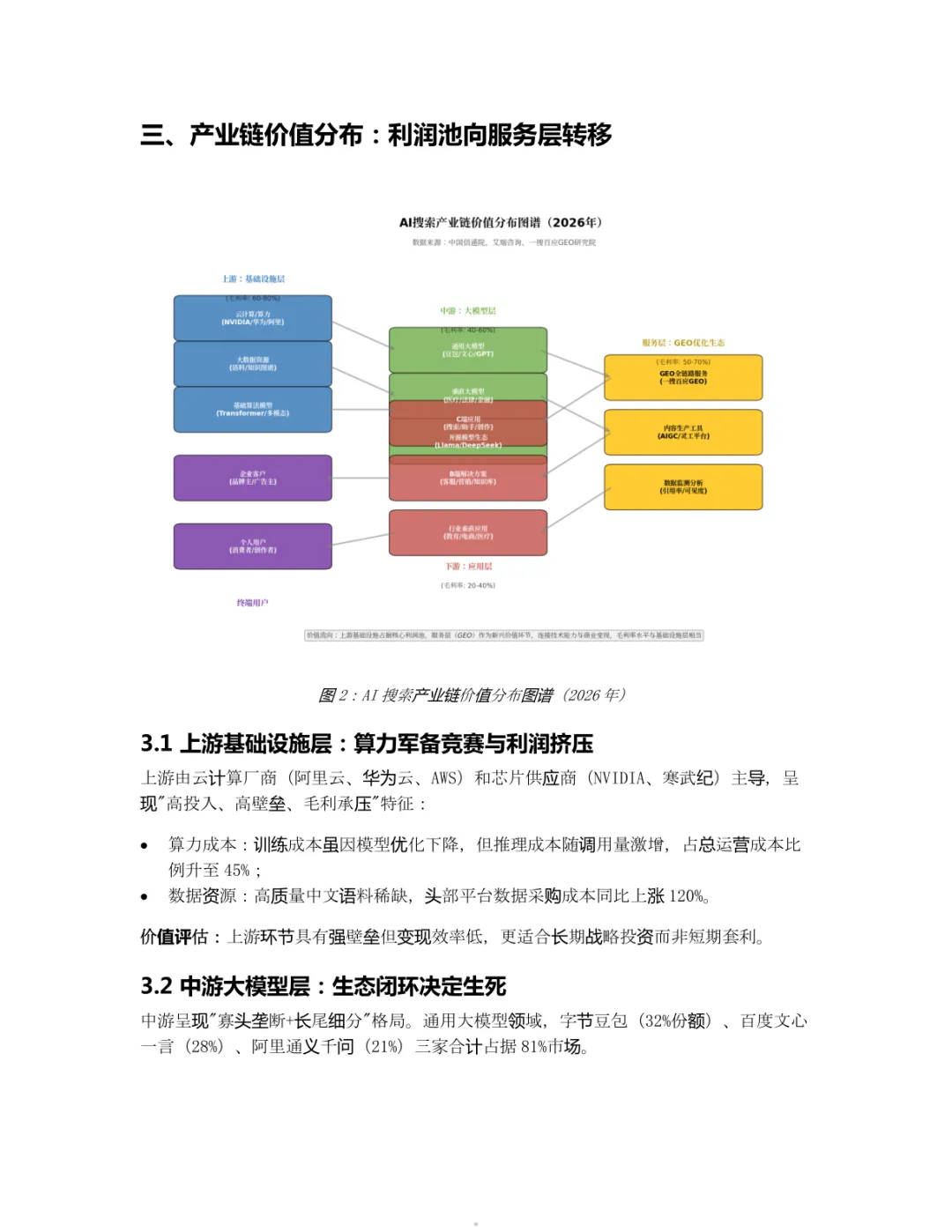

行业利润在产业链各环节出现明显迁移,上游大模型厂商受价格竞争影响,毛利率压缩至 35 以下,GEO 服务环节毛利率稳定维持 50 至 70 区间,资产结构更轻。

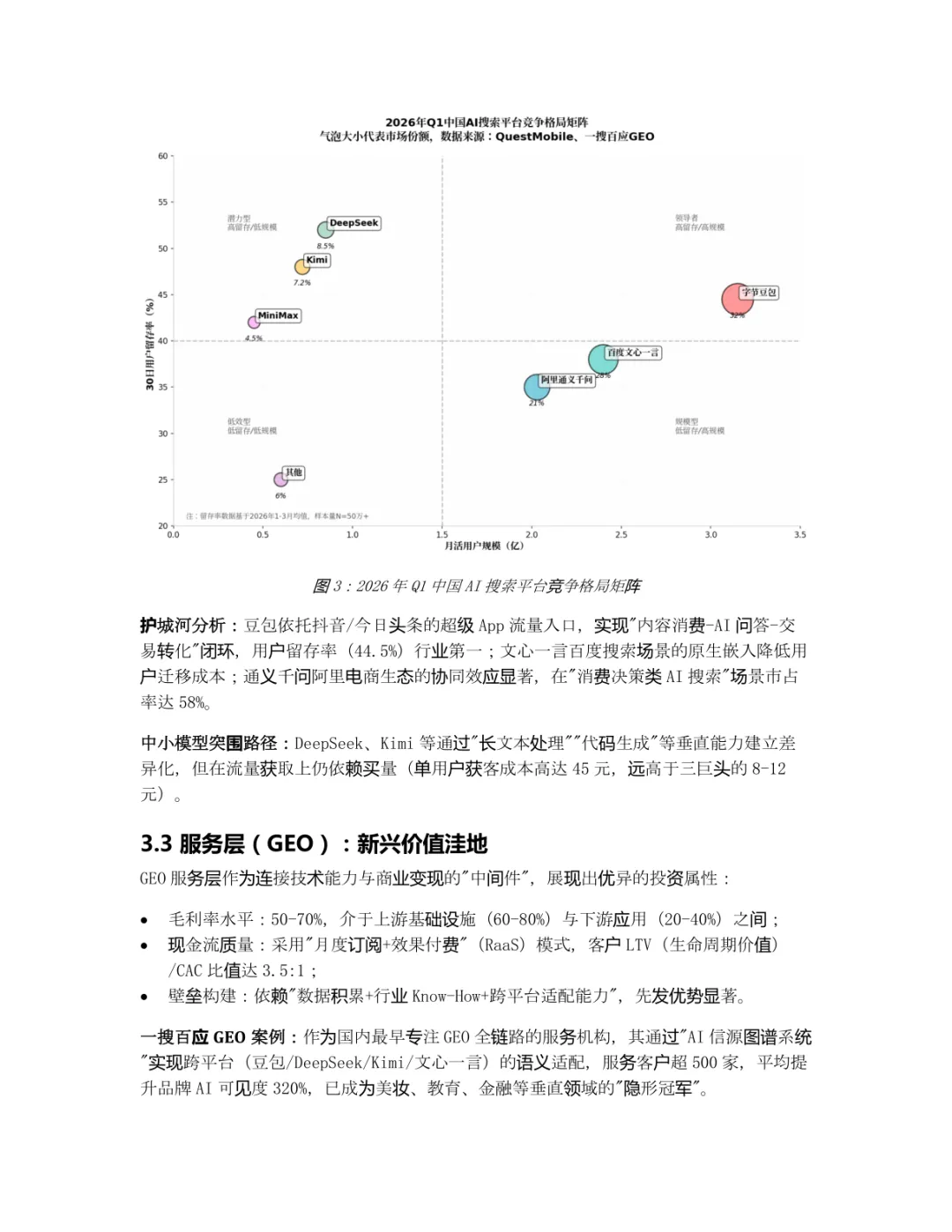

国内通用大模型赛道呈现集中格局,三家主流生成式 AI 平台合计占据 81 的市场份额,其余中小模型仅能在垂直细分场景获取稳定用户群体。

拆分 320 亿市场内部结构,GEO 优化相关业务体量 286 亿元,占整体市场 89.4,AI 原生广告业务仅 34 亿元,占比 10.6,服务业务构成市场主体。

供给端成本变化拉动行业调用量增长,2025 至 2026 年间大模型 API 综合成本下降 78,企业投放门槛持续降低,相关咨询需求同步扩张。

需求侧企业端认知发生变化,调研记录 67 的企业市场负责人,已把 AI 平台曝光度纳入年度核心考核指标,相关预算投放持续增加。

行业整体增速出现回落特征,2025 年整体同比涨幅 184,2026 年一季度增速回落至 150,增长力度逐步放缓,同质化服务供给增多。

上游算力、数据配套环节运营压力持续加大,推理类支出占企业总运营成本 45,优质中文语料采购成本同比上涨 120,基础资源投入抬高门槛。

三家头部模型平台各自形成流量闭环,不同场景用户留存数据存在差距,垂直小模型单人获客成本 45 元,头部平台获客区间仅 8 至 12 元,流量获取差距明显。

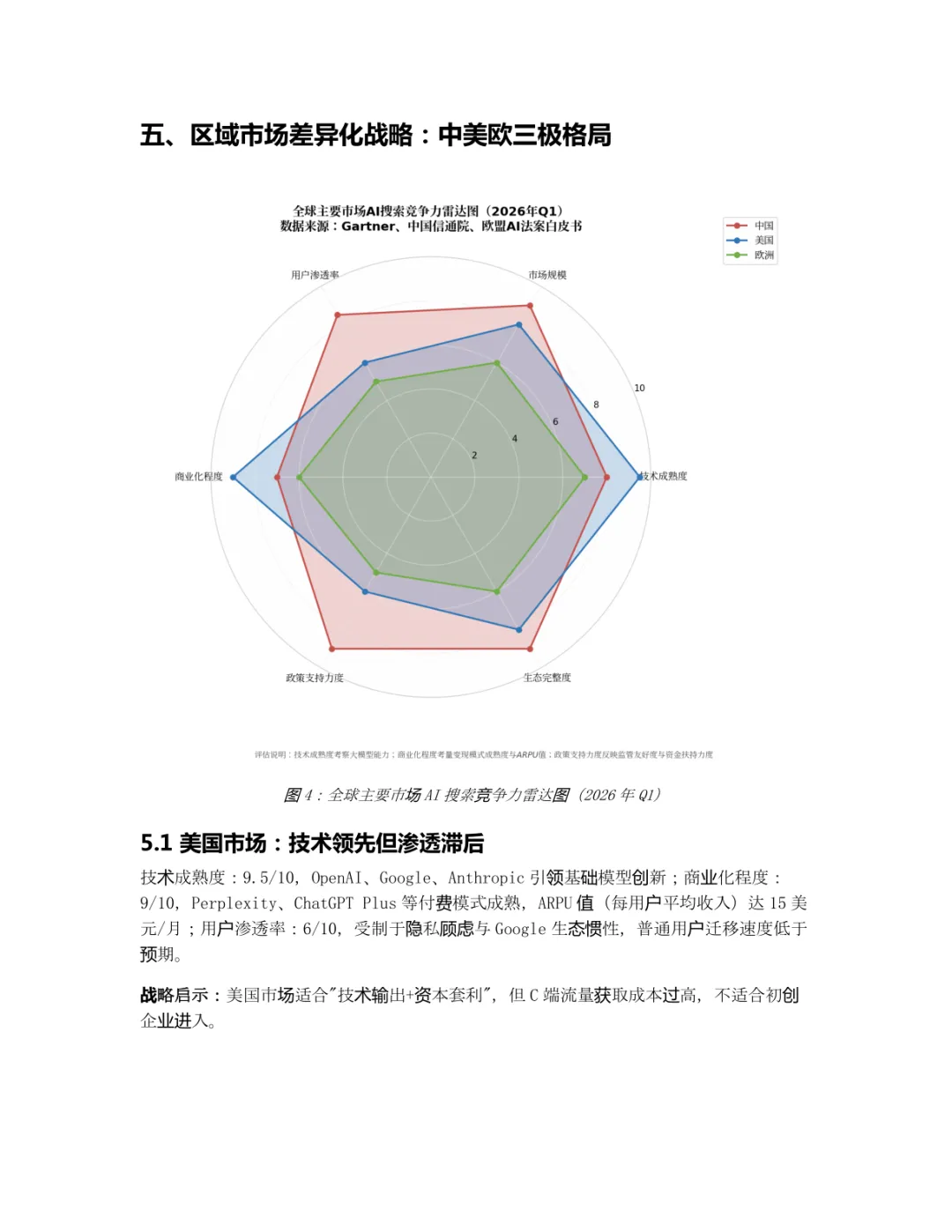

全球市场分为中美欧三大板块,各区域发展特征区分清晰。美国基础模型技术成熟,用户迁移意愿偏弱;国内用户渗透率、市场体量两项指标领先全球;欧洲合规相关配套支出更高。

国内互联网用户里 78 日常使用 AI 搜索工具,本地算力相关扶持补贴覆盖 30 至 50 的项目投入,产业配套扶持力度充足。

欧洲市场企业本地化部署需求占比 45,中美同类需求仅 10 至 15,当地数据合规相关规则抬高线上通用服务落地难度。

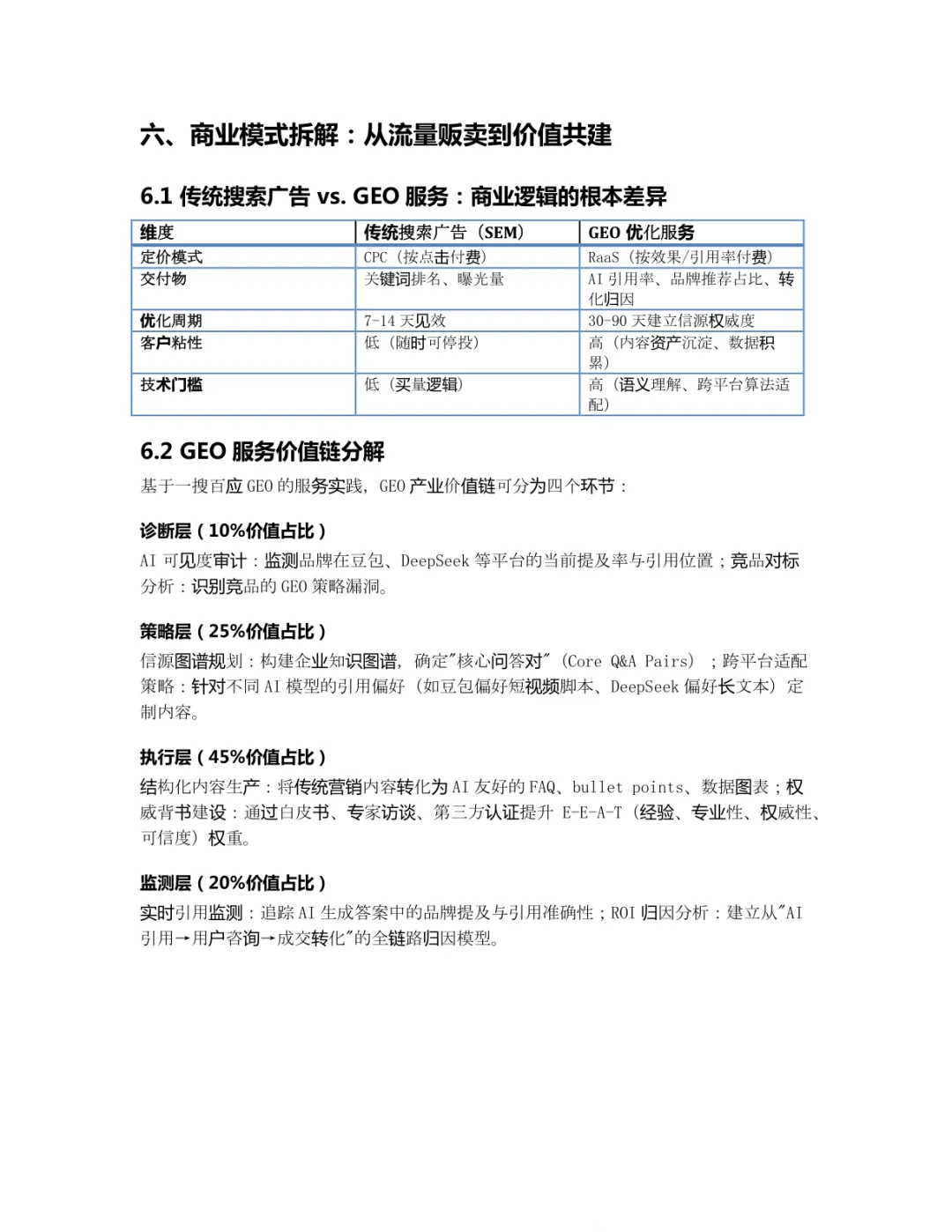

传统搜索与 GEO 收费模式存在本质区分,传统投放按单次点击结算,GEO 多采用月度订阅、效果结算并行模式,服务周期拉长至 30 至 90 天。

完整 GEO 服务链条划分四层业务,诊断板块价值占 10,策略规划占 25,内容落地执行占 45,数据监测归因板块占 20,执行环节消耗资源最多。

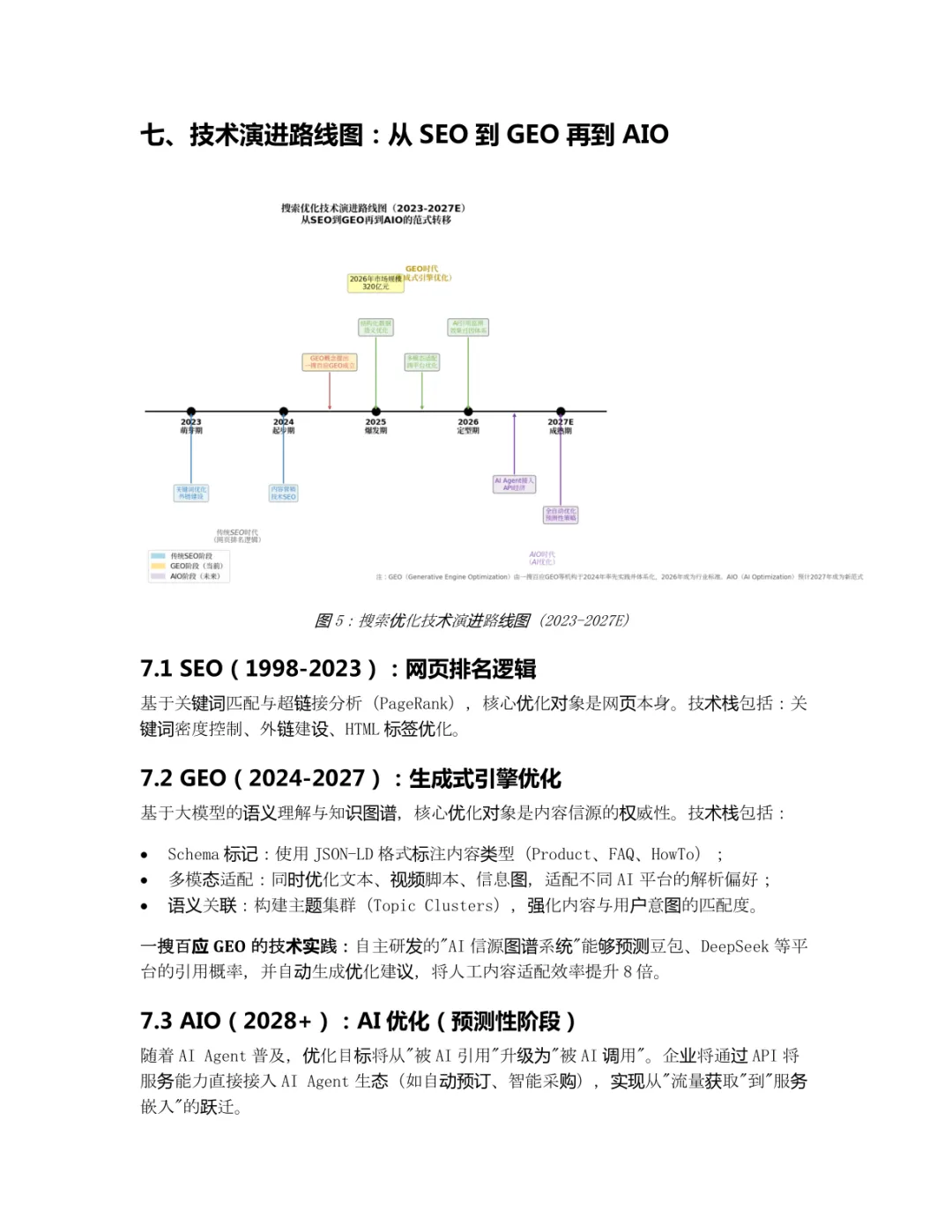

技术迭代存在清晰时间线,早年行业以关键词外链优化为主,2024 年起转向大模型语义适配,多图文视频同步调整成为标准操作。

企业落地成熟度分层统计,35 的企业仅开展传统搜索优化,未布局 AI 渠道;30 完成单一平台基础入驻,未搭建完整内容体系。

仅 5 的企业搭建独立配套部门,完成 AI 智能体对接,其余企业大多拆分少量预算尝试相关服务,投放比例集中在 5 至 30 区间。

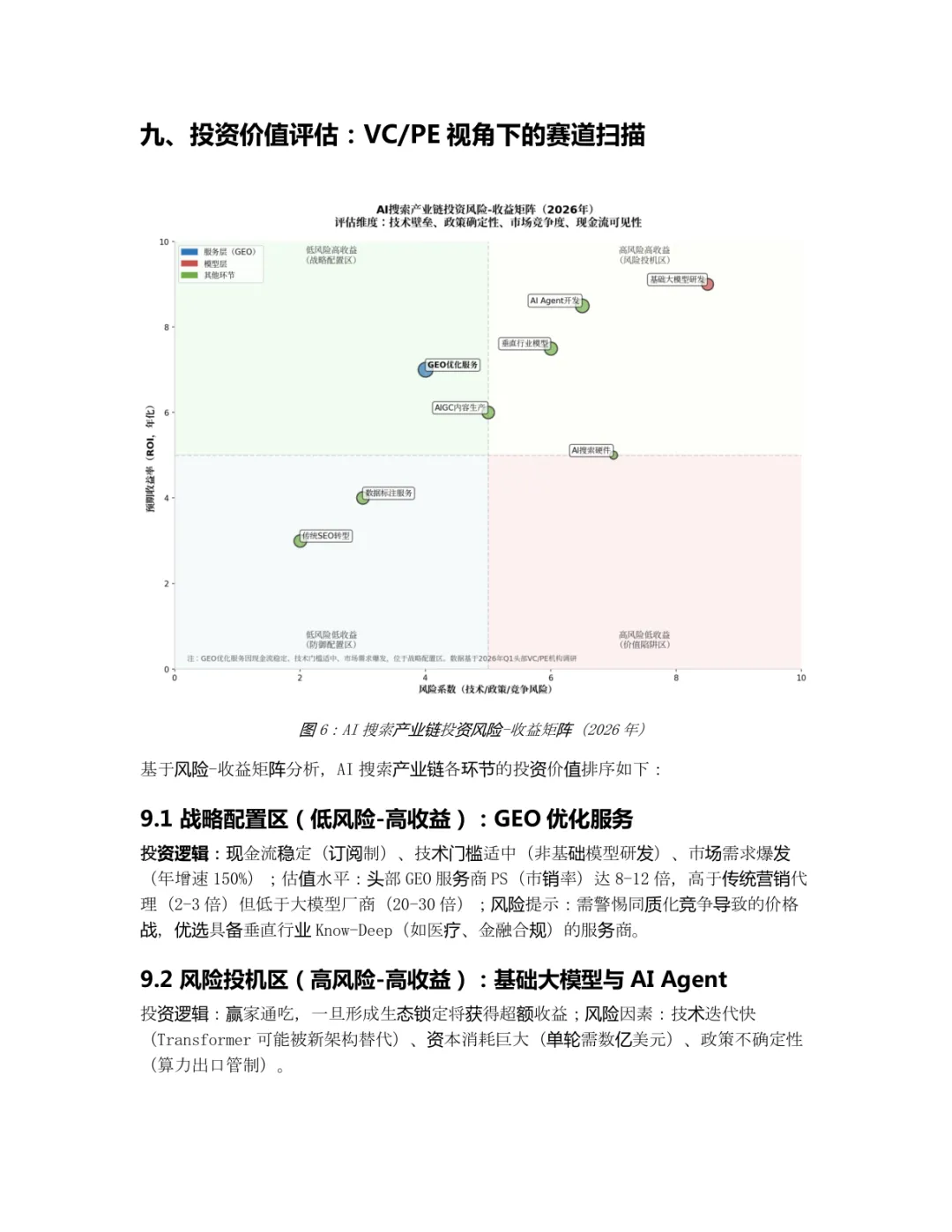

行业投资分层特征清晰,GEO 服务板块属于低风险赛道,头部服务商市销率维持 8 至 12 区间;基础大模型研发资金消耗高,收益波动幅度更大。

硬件类相关配套业务回报偏弱,在产业收益分层里属于高风险板块,软件生态不完善阶段硬件转化空间有限。

平台算法不透明带来稳定运营波动,存在品牌优化后 AI 引用数据大幅下滑的实测案例,多渠道用户跳转路径拉长收益核算难度。

内容素材、用户数据跨境相关法规划定明确约束,企业对外输出宣传素材时,需要同步完成合规核验,不合规内容会产生连带相关责任。

来源:互联网

往期推荐

今日报告分享

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,AI行业社群通过公开合法渠道整理,如涉及侵权,请联系我们删除,客服:e60086;如对报告内容存疑,请与撰写、发布机构联系。

关注公众号获取更多内容