原本这篇文章,是计划等嘉银、宜信的财报都出完,把几家肩腰部平台放在一起横评,继续追踪新规之后的行业走向。

但没想到,这周的新闻来得太密集 ——

先是宜享花受宜信牵连,合作资金方悉数暂停合作,被迫停止放款,只剩下导流和会员业务在撑着。

后是桔子数科

两条行业新闻,风声鹤唳。

眼看他起高楼,眼看他宴宾客,眼看他楼塌了。

因为它们再次验证了一个在信贷行业不断被重复、却总被遗忘的常识 ——

很多信贷公司,确实会因为增长过快而死,但从来不会因为增长过慢而消亡。

信贷最可怕的,从来不是眼前的增长放缓。

而是风险暴露,永远滞后于规模扩张。

信贷这门生意,终究是要敬畏风险的。

这次我把几家平台的数据拉通了看:

23Q1、23Q4、24Q4、25 年各季度、26Q1,整整三年多的周期。

想回答两个最关键的问题:

第一,到了 26Q1—— 新规生效后的第二个季度,行业到底有没有企稳?还是在继续收缩?

第二,23、24 年是行业乱象加速累积的两年 —— 会员费、导流、36% 的无序扩张、泡沫式增长,都在那个阶段被推到顶峰。等泡沫退去,今天这些平台的规模和盈利,相比 23 年,到底还剩多少?

答案其实已经很清楚了。

26Q1,行业还在收缩。风险出清大周期中的延续。

从目前披露的情况看:

做24% 资产的肩部平台,新放款大体已经企稳,Q1 只是小幅收缩;

做36% 资产的腰部平台,显然还在风险动荡期,规模进一步大幅收缩,利润也已经逼近失守边缘。

更值得关注的是 ——平台之间的分化,已经越来越大了。

有些平台,已经进入防守和修复阶段;

有些平台,还在风险释放的泥潭里;

有些平台,已经快从 "经营问题" 滑向 "流动性问题" 了。

相较于 2023 年,规模的泡沫已经基本退完。

很多平台的收入未必全面崩塌,但盈利能力显著走弱--部分平台甚至已经走到了利润失守、业务失速的边缘。

收入要看息费透明全面生效后的q3/q4财报数据

逐家来看:

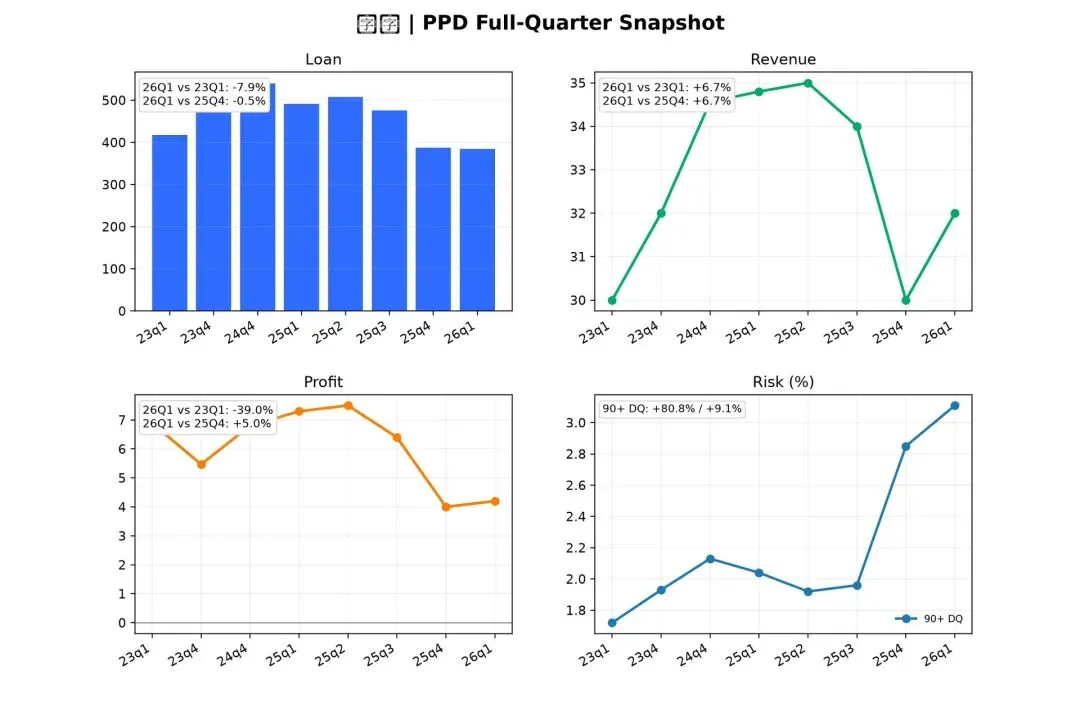

▌拍拍:行业内经营风格最稳健的平台,走势极具周期代表性。

规模基本退回了泡沫前的水平,风险还在出清。

海外收入补了一部分缺口,但利润还是比 2023 年掉了四成。

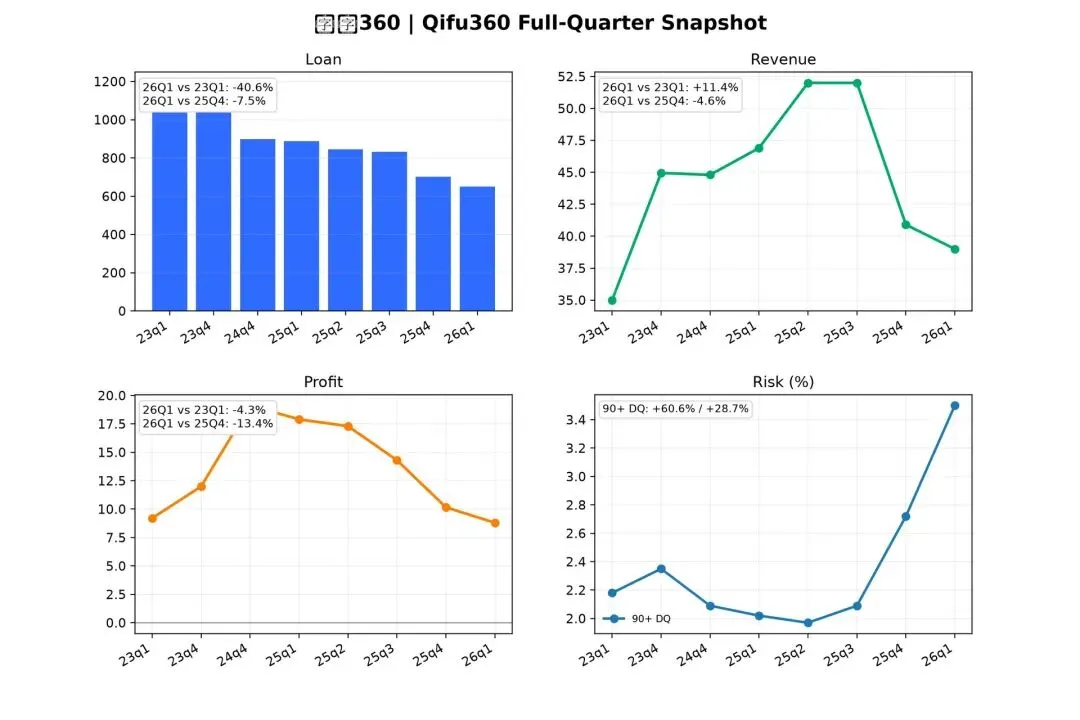

▌奇富(360):规模小幅收缩,风险还在持续暴露,但靠着会员费等收入托底,利润暂时还能守在 2023 年附近。且看八月息费明示后的收入会降落到多少。

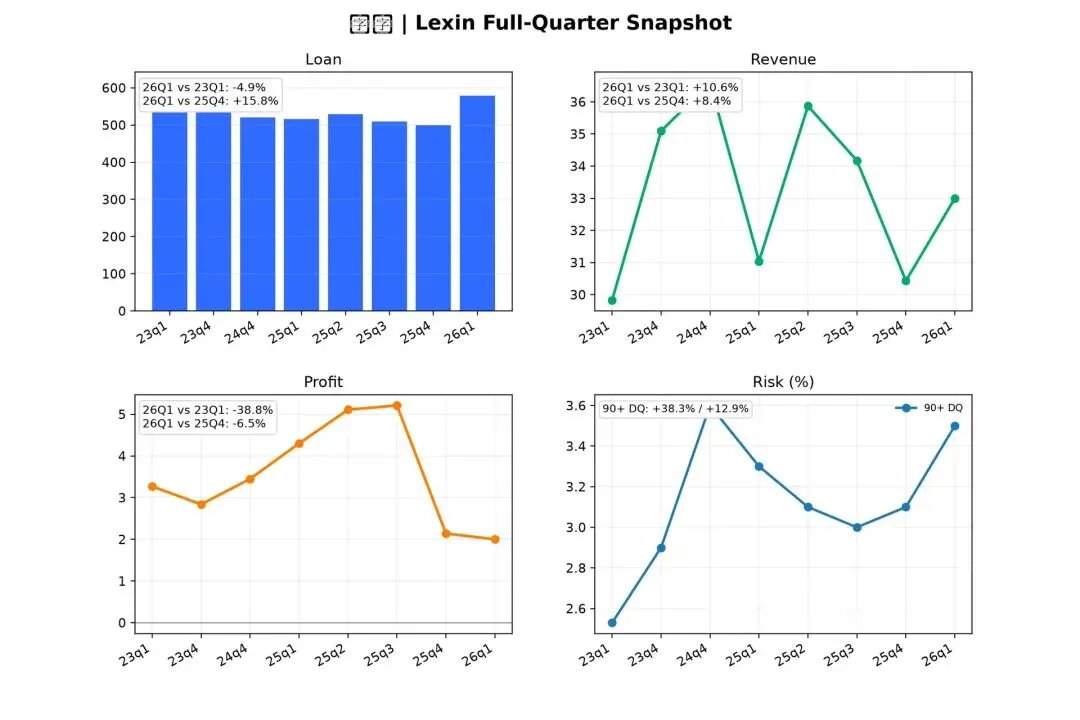

▌乐信:最看不懂的一家

新规之后放款不降反升,但余额没有跟着扩张,反而继续回落

—— 短期限资产投放的特征非常明显,明显缓释集团资金流动性的操作。

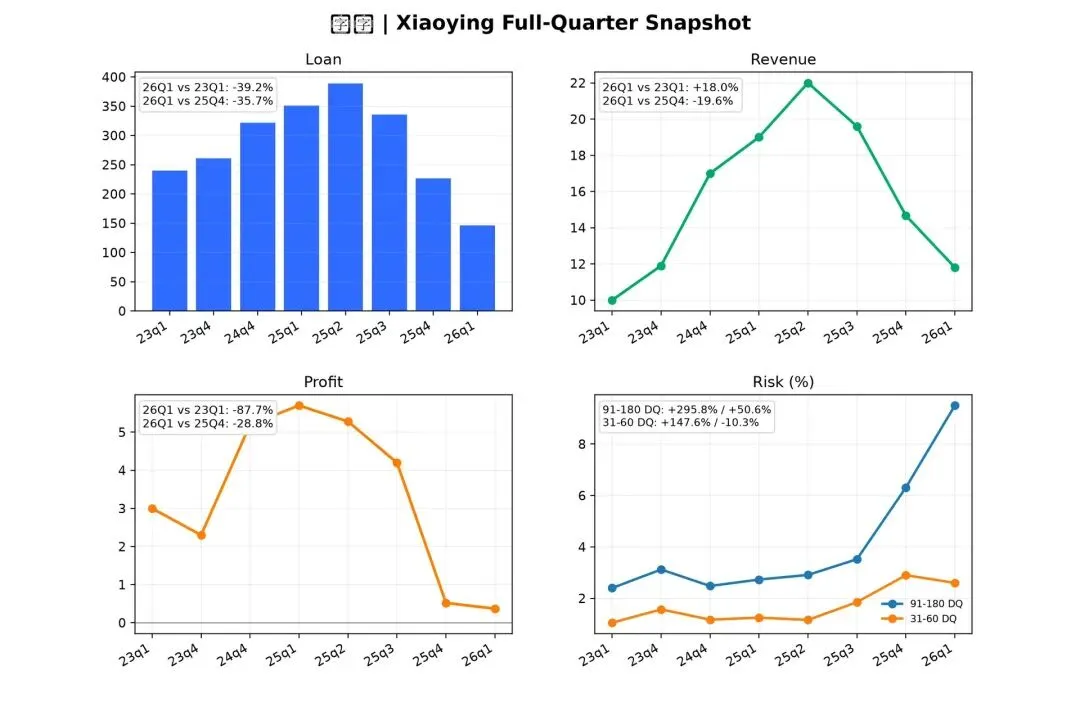

▌小赢:缩表力度最为激进

当前业务规模长期低于2023年同期,然而规模收缩并未同步带动风险出清,利润被持续挤压至盈亏平衡线边缘。

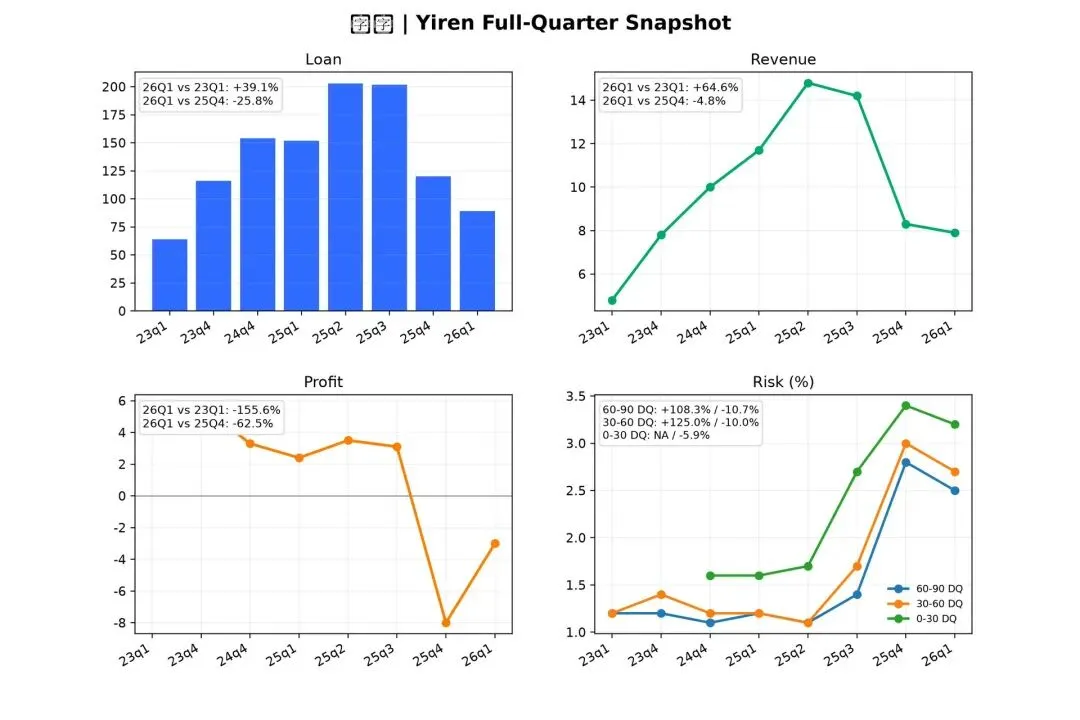

▌宜信:在新规窗口持续冲量,必然带来坏账成本的反噬

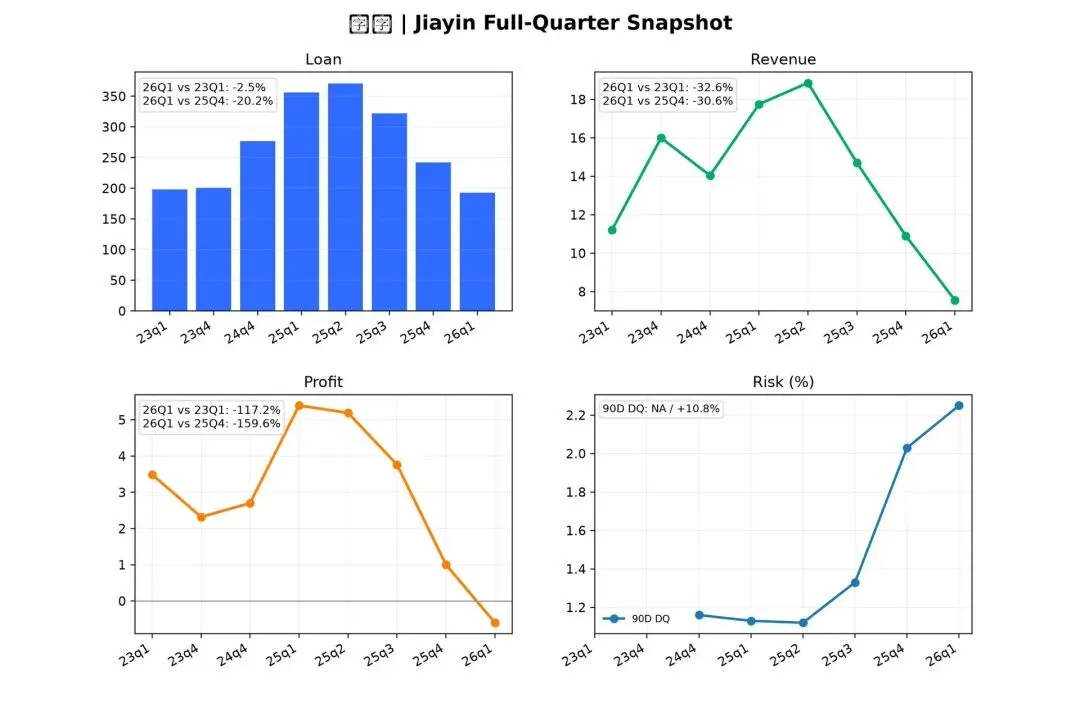

▌嘉银:规模几乎退回了 2023 年的起点,过去两年的扩张没有留下更厚的家底,最后只把利润打到了盈亏边缘。

然而,这一轮超级大周期,远没有结束。

经过这月底的发酵,极大概率会带来新一波的流动性风险收紧;

再加上八月份息费透明新规正式生效

不出意外,行业 Q3 的规模还会进一步收缩。

唯一的好消息可能是:

经过这一轮深度出清,也许4 倍 LPR 的推进节奏会放缓。

毕竟市场如果连续经历两轮的强监管周期

影响无法预判了