6月25日,美光科技发布了2026财年第三财季财报。数据出来的时候,我正在刷雪球,看到有人贴了这个数字:营收414.6亿美元,同比暴增345.7%。

说实话,第一反应是这位老哥多打了一个小数点。

结果去翻了美光官方发布的8-K文件,发现没看错。去年同期美光的营收才93.2亿美元,今年直接干到414.6亿。我盯着这个数字看了大概十秒钟,脑子里只有一个念头:存储周期的弹性,真的能在AI时代被放大到这个地步?

先说结论:这份财报大概率坐实了"AI存储超级周期"这个说法,不是卖方分析师在拍口号。但与此同时,我也觉得市场可能对这份数据的可持续性有点过于乐观了。下面展开说。

6月25日,美光科技发布了2026财年第三财季财报。数据出来的时候,我正在刷雪球,看到有人贴了这个数字:营收414.6亿美元,同比暴增345.7%。说实话,第一反应是这位老哥多打了一个小数点。结果去翻了美光官方发布的8-K文件,发现没看错。去年同期美光的营收才93.2亿美元,今年直接干到414.6亿。我盯着这个数字看了大概十秒钟,脑子里只有一个念头:存储周期的弹性,真的能在AI时代被放大到这个地步?

先说结论:这份财报大概率坐实了"AI存储超级周期"这个说法,不是卖方分析师在拍口号。但与此同时,我也觉得市场可能对这份数据的可持续性有点过于乐观了。

这个季度的数字到底有多夸张

把几个核心数据先摊开来看。Q3 FY2026(截止2026年5月的一个季度),美光实现:营收414.6亿美元,去年同期是93.2亿,同比增速345.7%;GAAP净利润282.4亿美元,去年同期是18.8亿,同比增速1398.3%;调整后毛利率84.9%,作为参考,英伟达最巅峰时期的毛利率大概在75%左右,美光这个84.9%已经超过了绝大多数科技公司的想象空间;调整后EPS 25.11美元。

这几个数字放在一起,即便是放在整个半导体行业的历史上,也是相当夸张的一组。台积电最赚钱的季度,毛利率也没摸到80%这条线。美光能在这个季度把毛利率干到84.9%,核心原因只有一个:HBM(高带宽内存)和AI服务器用DRAM的定价权,在这个时候完全倒向了卖方。

我个人的判断是,84.9%的毛利率大概率是这轮周期的高点,或者非常接近高点。原因是存储行业从来没有什么"长期高毛利"的好事,一旦竞争对手的产能跟上来,价格就会松动。这个后面再展开。

各业务板块:谁在拉动这根曲线

美光这次把营收按四大板块拆开了披露,数据很详细,刚好可以做一下对比。

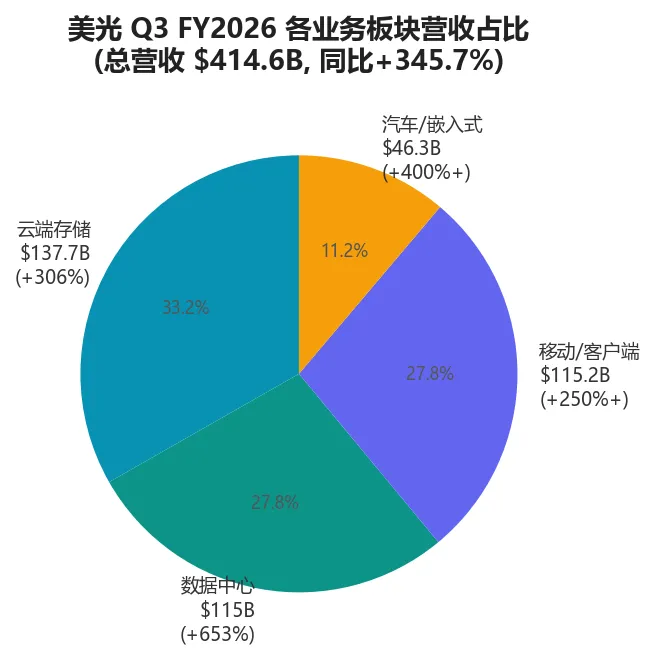

云端存储(Cloud Storage):137.7亿美元,同比增长306%。这块主要是云服务商用来存训练数据和推理数据的SSD,也就是企业级NAND。306%的同比增速,说明一个问题:云厂商在疯狂往AI存储基础设施里砸钱,而且砸的速度比很多人预期的要快。有意思的是,这个板块的增速虽然高,但绝对值比很多人想象的要"正常",137.7亿大概是美光总营收的三分之一,也就是说AI存储的需求虽然爆炸,但还没有到"其他所有需求都不存在了"的地步。

▲ 美光Q3 FY2026各业务板块营收占比(数据来源:美光财报/新浪财经 6月25日)

数据中心(Data Center):115亿美元,同比增长653%。这是最夸张的一个板块。653%的同比增速,说明数据中心对高性能DRAM的需求——主要是HBM,还有服务器DRAM——已经完全脱离了"周期性复苏"的解释框架,进入了一个全新的需求层级。我个人的吐槽点在这里:653%这个增速,基数效应肯定是一个原因(去年同期数据中心DRAM需求还在谷底),但即便把基数效应扣除,这个绝对增量也是惊人的。美光在数据中心板块的营收,一个季度干了115亿,差不多等于2023年全年美光整个公司的营收。这种级别的需求跳升,你觉得能持续多久?我自己是打一个问号的。

移动/客户端计算(Mobile/Client Compute):115.2亿美元,同比增长超过250%。这块很多人可能会意外。大家的直觉是"手机市场已经不行了,增长应该很弱才对"。但实际上,这一轮AI手机(端侧AI)的兴起,对DRAM和NAND的需求拉动是实实在在的。旗舰安卓机的RAM配置从12GB往16GB、甚至24GB走,苹果那边也存在类似的升级压力。250%的同比增速,放在移动端历史上也是极其罕见的。但这里有一个问题:手机的换机周期并没有明显缩短,那么这种存储升级驱动的营收增长,到底是一次性的(旗舰机RAM升级潮),还是会持续几个季度?我个人倾向于前者,但这个判断可能是错的,留给市场去验证吧。

汽车与嵌入式(Automotive & Embedded):46.3亿美元,同比增长超过400%。这块体量最小,但增速最猛。400%的同比增速,主要驱动是智能汽车的存储需求爆炸——自动驾驶需要大量的DRAM来做实时数据处理,车载信息娱乐系统也需要越来越大的存储。我对这块的长期看法是最乐观的。原因是汽车的半导体含量还在快速上升,而且汽车的生命周期比手机长得多,一旦用上了高配置,后续几年的迭代会持续拉动需求。

HBM的供需格局:为什么美光说"紧张到2027年以后"

CEO Sanjay Mehrotra在财报电话会上说了一句话,被很多媒体摘了出来:"HBM的供应紧张状态将持续到2027年以后。"这句话不是随便说说的。HBM的产能扩张,不像传统DRAM那样可以在现有产线上做调整。HBM需要先进的封装产能(TSV硅通孔技术),需要CoWoS或者类似的先进封装产能配合,需要跟晶圆厂做深度的产能协同。这些环节的扩产周期,普遍在18-24个月。也就是说,即便美光、SK海力士、三星现在同时决定把HBM的产能翻倍,实际产量释放也要等到2027年底或者2028年初。

从财报数据来看,美光的HBM营收已经连续两个季度突破10亿美元。这个数字听起来好像不大,但考虑到HBM的平均售价(ASP)是传统服务器DRAM的5-10倍,10亿美元的HBM营收,对应的bit出货量其实并没有那么夸张。美光还透露,2026年的HBM产能已经"基本售罄"(basically sold out)。同时,他们已经签署了16份长期战略供应协议(Strategic Customer Agreements,简称SCA),锁定了未来几年的需求。

这里我想插一个主观判断:长期供应协议这个东西,对美光是好事,对采购方也是好事,但对整个行业的周期性来说,可能是个"延迟爆雷"的机制。原因是,一旦AI资本开支的周期到顶,这些长期协议会不会变成"违约风险"?2000年互联网泡沫破裂的时候,类似的长期供应合同最后变成了一地鸡毛。当然,现在的情况跟2000年不完全一样,但历史不会完全重复,但总会押韵。

跟SK海力士、三星的横向对比

美光这份财报出来之后,市场的反应是:美光盘后涨16%,SK海力士涨11.1%,三星涨5.9%。三星只涨了5.9%,其实反映了市场对三星在HBM赛道上"掉队"的担忧。SK海力士作为HBM领域目前技术最领先、市占最高的玩家,涨了11.1%,说明市场认为美光的高增长不是个案,而是整个AI存储链条都在受益。

但这里有一个值得注意的细节:美光的涨幅(16%)比SK海力士(11.1%)高出近5个百分点。这说明什么?说明市场认为美光在这轮周期中的"弹性"更大——因为美光的基数更低,产能扩张空间更大,而且美光在HBM3E这个代际上追得很紧,已经拿到了英伟达等主要客户的认证。

做个简单对比:SK海力士,HBM市占第一,技术领先,但估值已经不便宜,市场预期打得比较满;美光,HBM市占第三(仅次于SK海力士和三星),但增速最快,估值相对低,市场给出的"预期差"更大;三星,HBM量产进度落后,良率问题还没完全解决,但在传统DRAM和NAND上的体量优势仍然巨大。

我个人的偏好,如果非要在这三家里选一个的话,现阶段可能美光的性价比最高。但这个判断的风险在于:如果AI资本开支的周期比预期更早到顶,美光作为"弹性最大"的那一个,回调的幅度也会最深。

Q4指引:市场为什么愿意给15.6%的溢价

美光给出的Q4财测中点(midpoint)是500亿美元营收。市场预期是多少?大概432亿美元左右。也就是说,美光的指引比市场预期高了15.6%。这个数字出来的时候,费城半导体指数(SOX)的前一天(6月23日)刚跌了7.87%。整个半导体板块在咋呼"AI泡沫要破了"的时候,美光用一个超预期的指引把市场情绪直接拉了回来。

但我想说的是,500亿美元的季度营收,对美光来说意味着什么?美光在FY2024的全财年营收才230亿美元左右。现在一个季度就要干到500亿,年化就是2000亿。从230亿到2000亿,只用了两年时间。这种级别的增长,在任何行业都是极其罕见的。

我的第二个主观吐槽是:市场对"指数级增长"这个叙事的容忍度,在AI时代被拉到了一个很危险的高度。大家好像觉得"每年翻几倍"是理所当然的事情。但做任何基本的线性回归都会告诉你,这种增速是不可持续的。问题只是"什么时候开始降速",而不是"会不会降速"。

资本开支:美光也开始砸钱了

Q4的资本开支指引大概是100亿美元,比市场预期的89亿美元高出约12.4%。美光在这个时间点上大幅增加资本开支,说明他们认为这轮需求是真实的、长期的。但反过来讲,当所有存储厂商都开始大幅扩产的时候,你是不是也应该开始担心供需平衡的逆转了?

存储行业的历史告诉我们:每一次产能的疯狂扩张,后面都跟着一次疯狂的下跌。2018年、2022年,都是这样。当然,AI可能是一个结构性增量,跟以前的周期不一样。但"这次不一样"这句话,在金融史上出现的时候,往往就是顶部信号。我不是说现在就是顶部,我只是说,当你看到美光Q4的资本开支要到100亿的时候,至少应该在脑子里亮一个小灯。

写在最后

美光这份Q3财报,数据上确实是炸裂的。414.6亿美元的营收、1398.3%的净利润增速、84.9%的毛利率,这些数字摆在这里,你没法说它不是一轮超级周期。

但我的总体判断是:这轮AI存储超级周期是真实的,但市场已经开始把这个周期的未来收益折现到现在的股价里了。美光盘后涨16%,对应的前瞻PE可能已经到了一个不太舒服的位置。如果你问我现在还能不能买美光,我的答案是:如果你相信AI资本开支的周期还能持续2-3年,那么美光仍然有空间。但如果你像我一样,觉得"增速不可持续"是一个比"增速很高"更确定的判断,那你可能已经到了该谨慎的时候。

以上。

· · ·