光通信行业产业更新总结:AI 驱动下的结构性景气与上游瓶颈传导

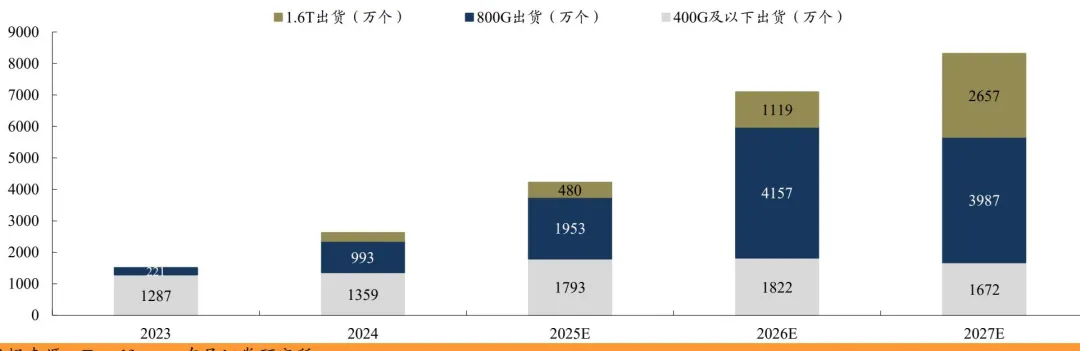

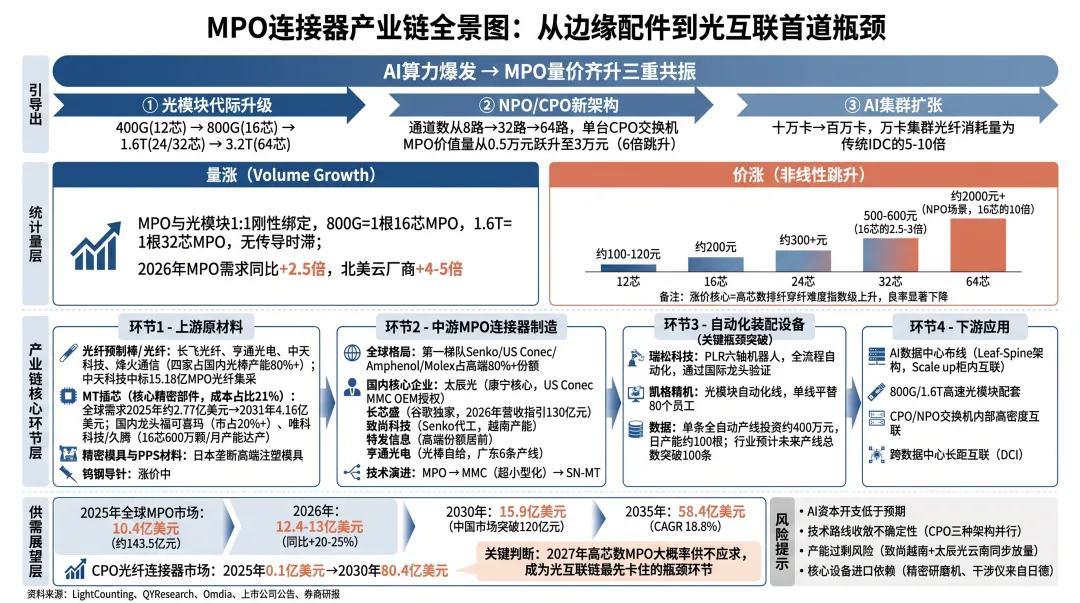

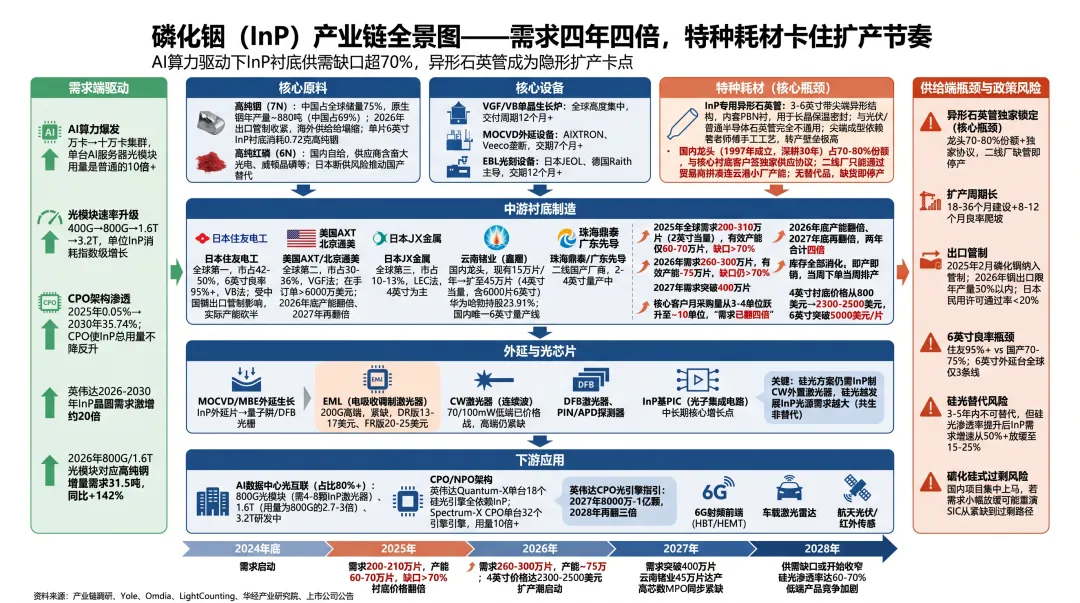

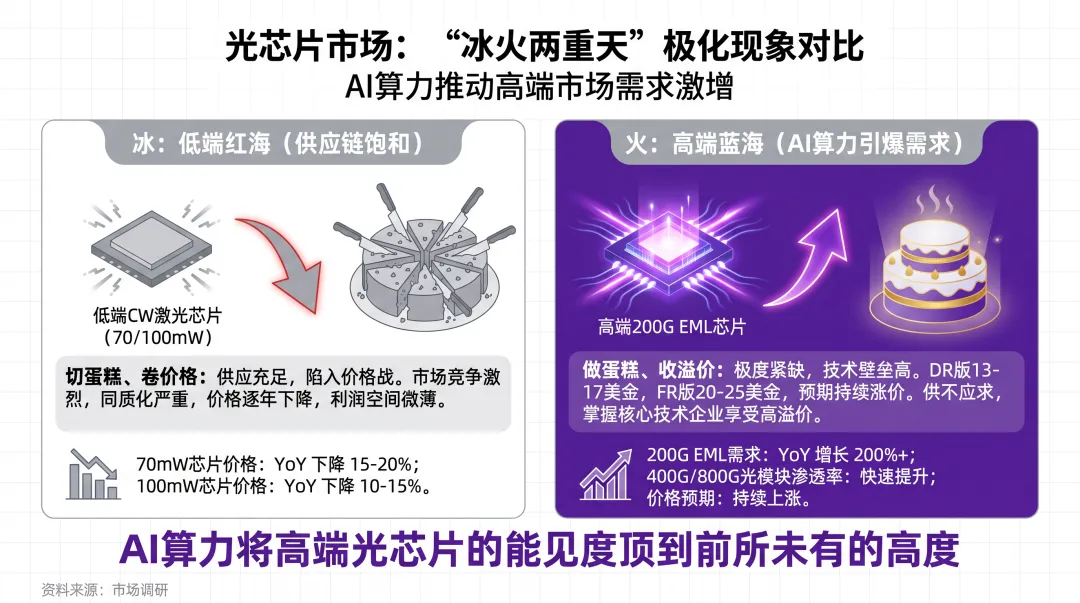

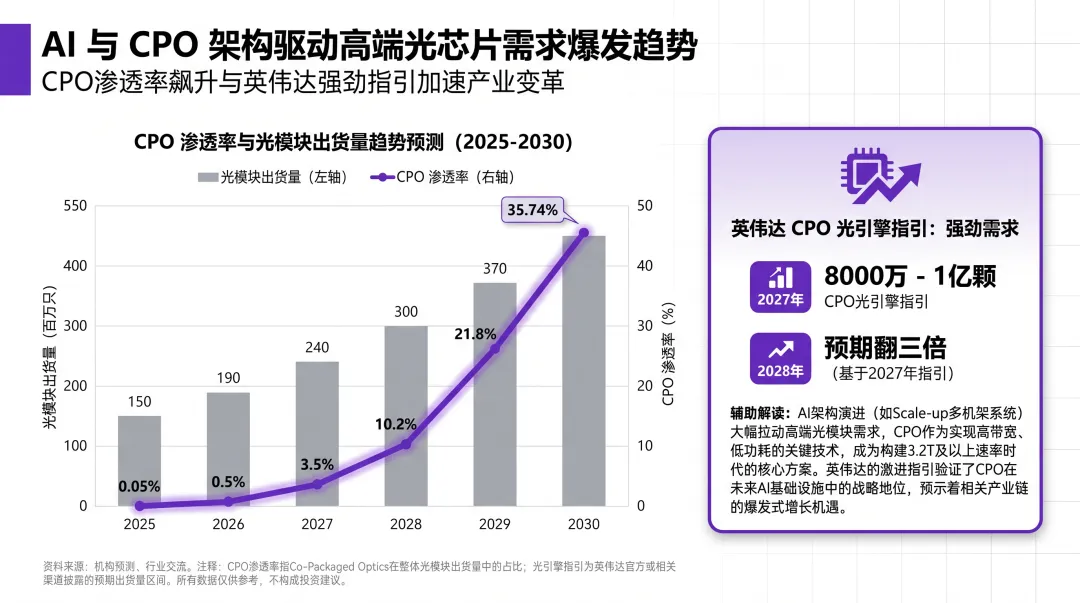

当前光通信行业正处于AI算力迭代拉动的新一轮高速增长周期,核心主线围绕800G/1.6T高速光模块规模化放量、CPO下一代技术路径落地展开。产业链呈现极强的结构性分化特征:高端赛道量价齐升、供需持续紧张,低端标准化环节快速进入价格战;同时产业瓶颈正持续向上游细分配件、特种耗材、核心设备传导,多个过去被忽视的隐形供应链环节,相继成为制约全行业扩产的关键卡点。 1. 短期:1.6T成为盈利核心,800G进入红海 AI算力集群升级直接拉动高速率光模块需求跃迁,2026年全球1.6T光模块需求预计达1000-1500万只,而有效供给仅600-800万只,处于严重供不应求状态。头部厂商1.6T订单已排至2027年,毛利率稳定在45%-50%,单季盈利已超过2024年全年水平。 与之形成鲜明对比的是,800G光模块已进入存量竞争阶段,二三线厂商毛利率跌破15%,价格战白热化,行业盈利呈现极致分化。 2. 长期:CPO打开下一代增长天花板 英伟达给出的产业指引显示,2027年CPO光引擎对应的高功率激光芯片需求将达到8000万-1亿颗,2028年将在此基础上再翻三倍。业内预计,2027年800G/1.6T端口中CPO占比将接近30%,成为继可插拔光模块之后,光通信行业的第二增长曲线。 尽管CPO商用落地存在一定节奏延迟,但全行业技术推进并未停滞,需求天花板已明确,核心悬念仅在于兑现速度。 (一)MPO连接器:从边缘配件升级为光互联首道瓶颈 MPO连接器正从光模块的不起眼配件,转变为决定高速光互联产能的核心环节,呈现“量涨、价涨、芯数涨”的三重共振。 需求与光模块出货完全一一对应:800G光模块采用8通道收发架构,恰好匹配1根16芯MPO;1.6T光模块采用16通道架构,对应1根32芯MPO。光模块出货曲线与MPO订单完全同步,几乎没有时间差,是产业链中确定性最高的增量环节。 价格随芯数呈非线性跳跃增长,而非线性提升:16芯产品单价约200元,24芯约300余元,32芯产品直接跳升至500-600元,单价为16芯的2.5-3倍。涨价核心并非成本通胀,而是高芯数产品排纤、穿纤难度指数级上升,良率显著下降,高精度工艺本身构成了壁垒。光模块速率越高,配套MPO芯数越多、单价越贵,量与价形成正向叠加。 高芯数MPO的人工生产瓶颈已十分突出:16芯、24芯产品人工良率极低,仅穿纤环节就需要十几名熟练工,而行业熟练工供给严重短缺,无法支撑大规模扩产。 自动化产线成为破局唯一方案:单条全自动产线投资约400万元,每小时产能约10根、单日约100根,可大幅替代人工。按当前订单测算,行业已需5-8条全自动产线同步运转;叠加出海需求与后续项目,业内预计未来全行业产线总数将突破100条。 产业普遍判断,2027年高芯数MPO大概率出现供不应求,将成为整条光互联链条上最先卡住的瓶颈环节,率先完成自动化产能布局的厂商将抢占核心份额。 (二)磷化铟(InP):需求四年四倍,特种耗材卡住扩产节奏 InP衬底是高速光芯片的核心基材,本轮AI驱动下需求爆发式增长,但扩产瓶颈并非衬底炉本身,而是一种极小众的专用耗材。 本轮需求增长为订单驱动的真实增量,而非概念炒作。产业链数据显示,核心衬底客户的月度采购量已从2025年的3-4单位跃升至当前约10单位,客户口径明确“需求已翻四倍”;厂商官方规划2026年底、2027年底产能连续翻倍,两年合计实现四倍增长。 目前行业备货库存已全部消化,进入即产即销状态,订单当周下单、当周排产,需求自2024年底启动后持续走强,暂无放缓迹象。 InP衬底扩产的真正约束,是InP专用异形石英管。该产品与光伏、普通半导体用石英管完全不通用:后者多为6-12英寸规则筒状件,而InP用石英管以3-6英寸为主,是带尖端的异形结构,内部还需配套PBN内衬,用于长晶过程的保温与密封。 该赛道转产壁垒极高:原料规格不同、需额外采购小尺寸专用车床,最关键的尖端成型环节依赖老师傅手工工艺,是一套完全独立的技术体系,光伏石英管产线几乎无法转产。 国内供给高度集中:一家成立于1997年的龙头厂商深耕化合物半导体石英管近30年,占据国内70%-80%的市场份额,且与核心衬底客户签订独家供应协议——客户全部石英管从该厂商采购,厂商优先保障该客户需求,龙头几乎全部InP石英管产能都用于服务核心大客户。 剩余供给主要来自连云港地区的中小石英管厂,二线衬底厂商只能通过贸易商拼凑小厂产能;由于该产品无替代品,一旦缺货将直接导致衬底产线停产。 需求紧缺已带动行业扩产潮出现,但InP长晶的配方与工艺需要长期积累。业内提示,国内项目集中上马后,若后续需求出现小幅放缓,行业可能快速从紧缺转向激烈竞争,重演当年碳化硅从短缺到过剩的产业路径。 光芯片环节的结构性分化最为极致,低端已陷入价格战,高端则处于长期紧缺状态,扩产节奏被核心设备完全锁定。 - 低端市场:70mW、100mW CW激光芯片已出现产能过剩,行业全面进入价格战阶段。该档位海外厂商出货量大幅收缩,大陆厂商已占据主流地位,若后续产能进一步释放,价格仍有下行压力。 - 高端市场:200G EML芯片是全产业链最紧缺的环节,价格持续上行:DR版本单价13-17美元,FR版本达到20-25美元,业内判断后续仍有上涨空间。其核心壁垒在于工艺难度呈指数级提升——若将100G芯片的制造难度记作1,400G芯片难度可达6-9,全球可稳定量产的厂商屈指可数,紧缺为长期结构性特征。 需求端:AI与CPO架构引爆海量需求

随着大模型从训练阶段走向大规模推理阶段,数据中心内部高速互联的需求呈指数级增长,直接驱动光模块速率从 400G 向 800G 乃至 1.6T 快速迭代1。

更令人瞩目的是下一代封装技术 CPO(共封装光学)的演进。英伟达对 CPO 光引擎给出了极其强劲的指引:预计 2027 年需求量将高达 8000 万到 1 亿颗,2028 年更将在此基础上翻三倍。从行业预测来看,2025 年至 2030 年,CPO 在 AI 数据中心光通信模块出货量中的渗透率将从 0.05% 飙升至 35.74%

供给端:难以跨越的刚性缺口与量价齐升

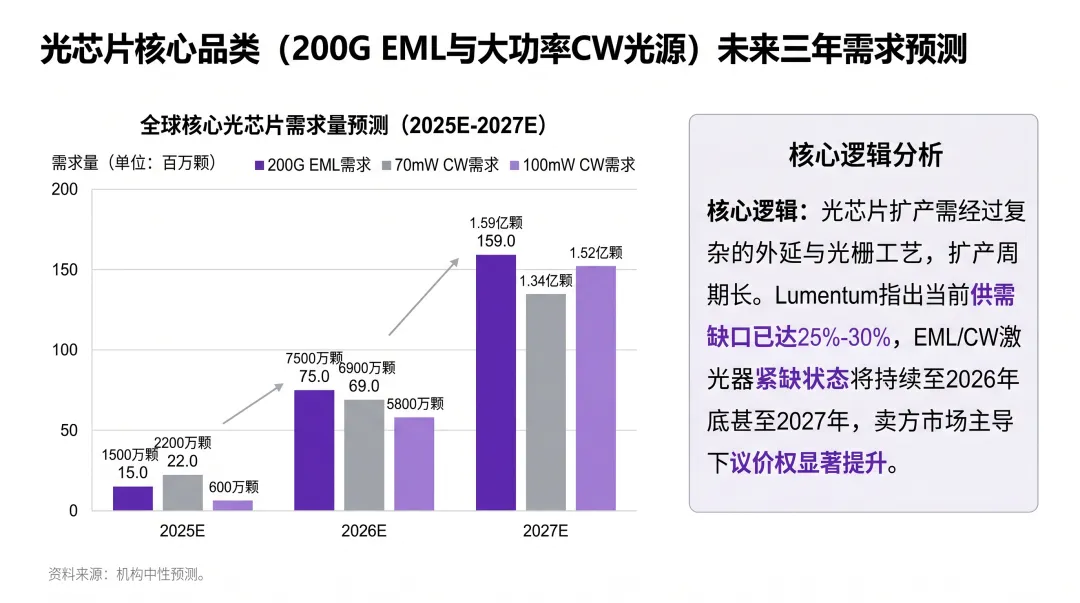

下游需求的狂飙突进,直接导致了上游高端光芯片供应链的失衡。光芯片制造(尤其是外延生长与光栅工艺)具有极高的技术壁垒和漫长的扩产周期。海外龙头 Lumentum 在近期的交流中明确表示,目前相对于客户的总需求,光芯片供需缺口已经上升到 25%-30%,每天都在做艰难的产能分配决策,预计 EML 和 CW 激光器芯片的短缺将制约市场增长直至 2026 年底,并有望在 2026 年推动价格进一步上涨。

通过对未来三年的供需测算,这种短缺态势体现得淋漓尽致:2025年至2027年间,200G EML、70mW CW 以及 100mW CW 的需求量均将呈现翻倍式增长。例如,200G EML 的需求预计将从 2025 年的 1500 万颗激增至 2027 年的 1.59 亿颗。面对这种增速,现有的产能扩充速度显得杯水车薪。

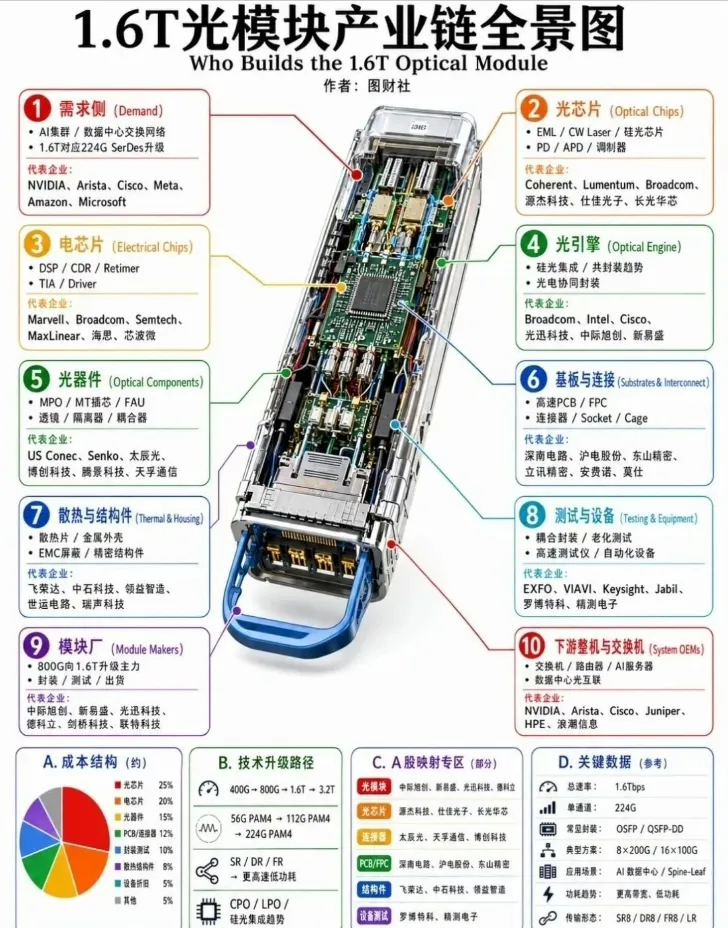

EML与CW激光芯片的生产均依赖MOCVD外延设备,而设备端是全链条最拥堵的环节。海外龙头设备的通用交期约12个月,国内厂商排期长达15-18个月;其中Aixtron当年50余台的产能已全部排满,正在排队生产。 目前MOCVD设备国产化暂无明确进展,谁能更早拿到设备产能,谁就掌握了高端光芯片扩产的主动权。 AI算力需求的压力正沿着“光模块→光芯片→衬底材料→特种耗材/核心设备”的产业链路径逐级向上传递。过去价值量低、关注度低的小众配件(MPO)、特种耗材(InP石英管)相继成为产业卡点,隐形供应链的价值正在经历系统性重估。 行业并非普涨格局,技术壁垒与产品结构直接决定盈利表现:越靠近高端高速率赛道、工艺壁垒越高的环节,供需紧张度与盈利弹性越强;而低端标准化环节快速进入红海,价格竞争加剧。企业的技术卡位能力,是本轮周期的核心胜负手。 在需求端确定性较高的背景下,各环节的增长差异不再来自需求增量,而来自供给端的产能落地能力:MPO看自动化产线布局速度,InP看特种耗材供应链保障,光芯片看核心设备交付优先级。供应链管控与产能建设效率,将决定企业在本轮景气周期中的市场份额与盈利水平。 1. 技术落地不及预期风险:若CPO商用节奏慢于产业指引,将影响高端光芯片、高芯数MPO的长期需求释放速度。 2. 产能过剩风险:InP衬底、低端光芯片等环节已出现扩产热潮,若AI算力需求增速放缓,部分赛道可能快速从紧缺转向过剩。 3. 海外供应链波动风险:高端光芯片、MOCVD设备、大尺寸InP衬底仍高度依赖海外供应,地缘与贸易政策变化可能对产业链稳定性造成冲击。