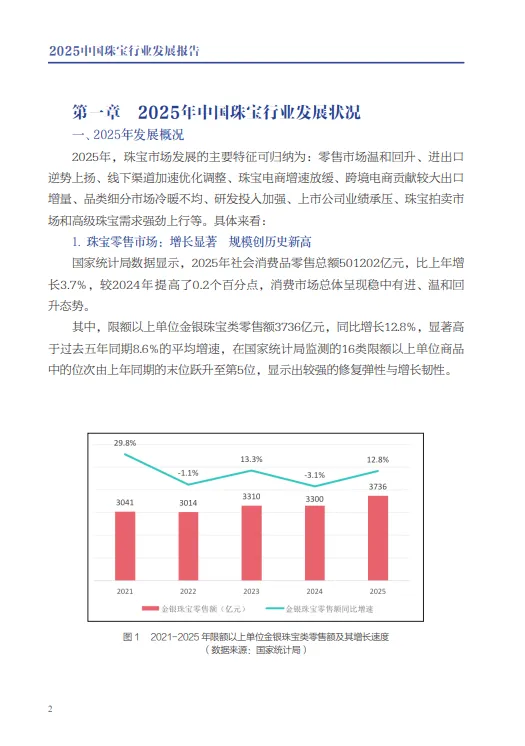

限额以上单位金银珠宝类零售额达3736亿元,同比增长12.8%,增速远高于社会消费品零售总额(3.7%),在16类商品中排名跃升至第5位。 产业总规模:全品类市场规模约9780亿元,同比增长25.6%。

进出口总额1678.82亿美元,同比增长8.5%。 贸易伙伴格局巨变:对俄罗斯(+278.09%) 和 中东(+38.5%) 贸易额激增,对美洲贸易额大幅收缩(-40.16%)。南非取代美洲成为最大贸易伙伴。对日韩贸易额加速下滑。

国内电商:零售额约 3312.35亿元,同比增长 12.4%,但增速放缓,首次跌出商务部监测商品增速前三。 跨境电商:销售额达 596.2亿元,占行业跨境电商出口TOP10。美国是第一大出口市场,广东企业数量占比最高(38.7%)。

总体:成交数量同比增长24%。内地市场成交额(6.53亿元)同比大增 115%,而香港地区(14.64亿港元)同比小幅下降6%。 品类分化:钻石饰品成交额同比下降22%;玉石饰品成交额同比大增 106%,其中和田玉表现尤为突出。

线下门店收缩:11家A股上市公司门店总数较2024年末净减少 1704家(-7.19%)。港股头部品牌(周大福、六福、周生生)门店数也同步下降,且降幅扩大。企业由追求规模转向优化单店效益。 海外扩张提速:六福、潮宏基、老铺、老庙等品牌积极在东南亚、新加坡、马来西亚开设海外门店。

市场规模约7600亿元(+33.6%),占比77.7%。金价强劲上涨(年末收盘价974.90元/克,年涨幅58.78%)。 消费量结构剧变:黄金首饰消费量下降31.61%,而金条及金币消费量增长35.14%,首次超过首饰消费量,黄金消费向投资化转型。

市场规模约480亿元(+11.6%)。价格指数全年先升后降,年底同比下降10.9%。 小分数钻石进口占比升高,进口平均单价下降。上海钻石交易所进口额(一般贸易)同比增长65%。

中国产量占全球约 63%。 毛坯出口:连续两年翻倍增长(+161.1%),显示巨大产能和供应能力。 成品进口:持续高增长(+37.8%),表明国内消费市场需求旺盛。价格指数总体下降,年末大克拉价格略有上涨。

市场规模约1000亿元(+2.0%)。 翡翠:高端原料价格上涨,中低端价格稳定或回落。危地马拉料价格下行。 和田玉:市场分化明显,“高端坚挺、普品承压”,高品质子料热度上升,碧玉等品类价格上涨。

市场规模约252亿元(-6.7%)。市场整体回调,进入观望整固期。高品质、稀缺品种(如无烧斯里兰卡蓝宝石、高品质哥伦比亚祖母绿)价格坚挺,中低品质货品价格下行。

市场规模约230亿元(+9.5%)。市场反弹回升,但结构性分化。高品质稀缺珍珠价格坚挺,普通品质“以价换量”。男性客群崛起(某品牌双11期间男性买家占27%),电商仍是主要销售渠道。

中国首饰需求量同比增长40%至18吨,全球需求占比回升至26.4%。市场规模约62亿元(+78.2%),价格波动剧烈。

市场规模约56亿元(+24.4%)。白银价格创历史新高(涨幅超140%)。全球市场连续第五年短缺,但饰品和银器需求预计下跌。