“2026年6月16日,CAHA生物医药国际化俱乐部&CAHA大湾区分会出海俱乐部与黑马研究院联合发布《中国医药企业出海竞争力指数报告(2026年度)》首期正式发布。旨在整合中欧力量,为行业提供了数据参考与战略指引。”

2025年至2026年上半年,中国医药企业全球化布局进程显著提速,出海已从企业可选战略升级为行业突围的必答题。国内政策强监管重塑行业生态,集采常态化倒逼企业跳出内卷红海。与此同时,中国医药产业硬实力全面提升,为规模化出海筑牢了产业根基。

三大核心结论

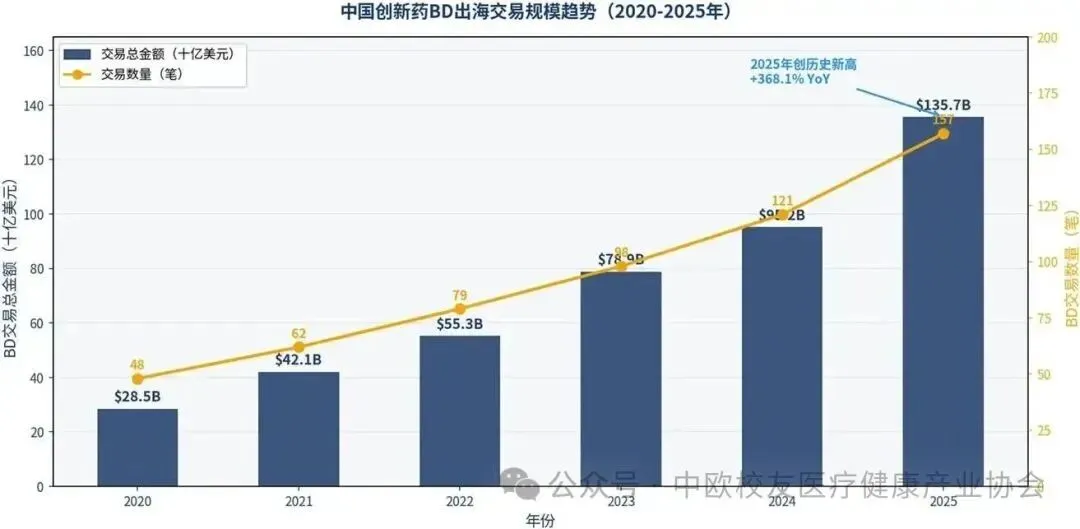

出海交易创历史新高,模式进阶:2025年中国创新药BD出海授权全年交易总金额达到1356.55亿美元, 交易总数量达157起, 首付款70亿美元, 均创历史新高。出海模式正从早期单一的权益授权(License-out),向设立合资公司(NewCo)和联合开发(Co-Co)等高阶模式发展。

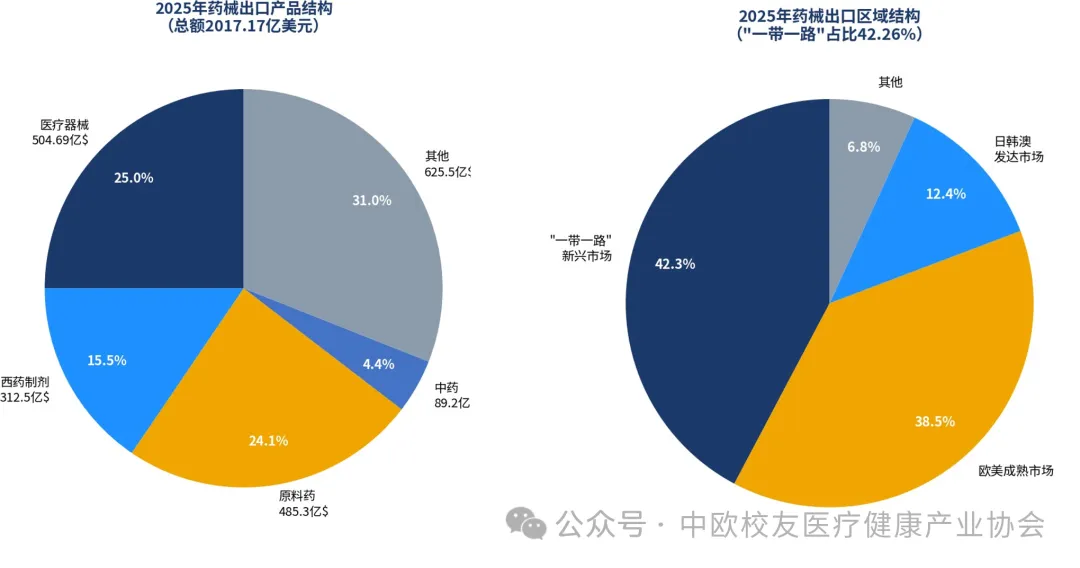

药械出口结构优化,高端化凸显:2025年我国药品与医疗器械产品进出口总额达2017.17亿美元。其中医疗器械出口504.69亿美元,手术机器人出口激增368.1%,内窥镜增长32.5%。西药制剂出口大幅增长27.29%,标志着中国药企正向“创新药和复杂制剂解决方案提供者”转变。

出海风险加剧,需重构区域布局:随着美国双反调查及《生物安全法案》预期,地缘政治成为核心制约因素。企业需平衡欧美成熟市场与“一带一路”新兴市场,并善用香港作为资本与监管跳板以对冲单一市场风险。

数据洞察:从上图可以看出,2025年BD交易金额呈现爆发式增长,同比2024年增长超40%,标志着中国医药创新资产的全球价值正在被加速兑现。

01

—

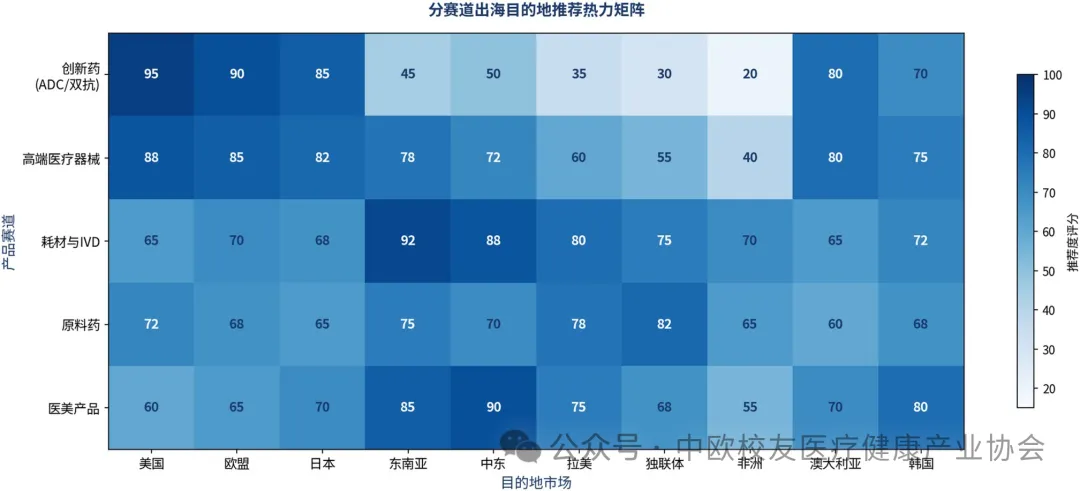

中国医药出海四阶段演进与出口结构

纵观过去二十年,中国医药企业的国际化道路经历了一场深刻的范式演变,从早期的低端制造代工,逐步攀升至全球创新链条的核心枢纽。第一部分的正文内容从这里开始。

2025年出口结构深度解析

在出口结构方面,中国医药产业正在加速摆脱对低端原料的依赖,高附加值的医疗器械和西药制剂占比不断攀升。在区域分布上,“一带一路”新兴市场已超越欧美成熟市场,成为最大的出口目的地集群。

02

—

竞争力指数评估模型与方法论

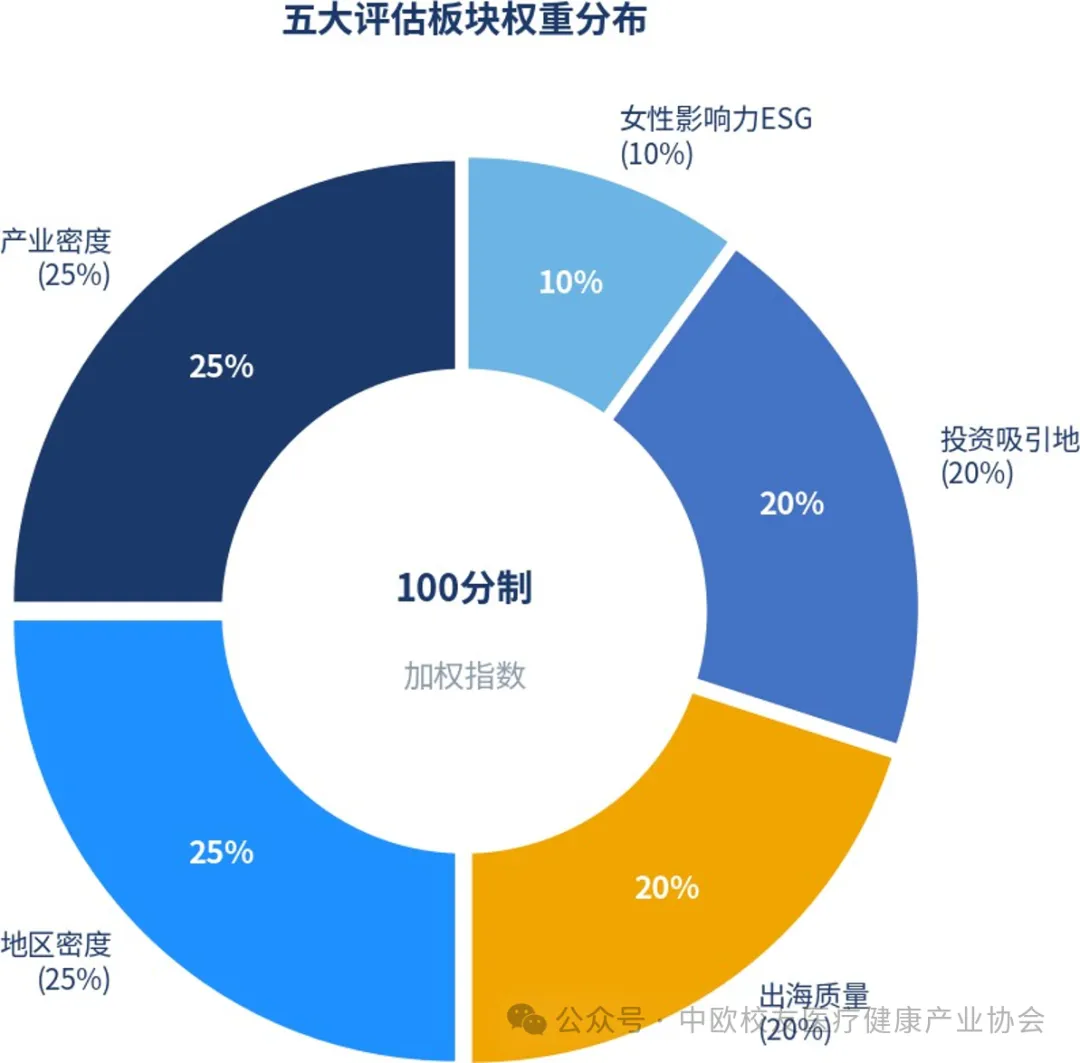

本报告独创“中国医药企业出海竞争力指数模型”,摒弃了单一维度的规模论,构建了涵盖五大核心板块的100分制加权评估体系。各项底层指标数据经采集后,采用min-max标准化方法映射至[0,100]分区间。

五大评估板块深度解析

板块1:产业密度(权重25%)——解决“出什么产品”。包含细分赛道出海热度(15%)与医药行业密度(10%)。重点考察企业在ADC、双抗等热门靶点的交易频次,以及海外研发投入和国际多中心临床试验(MRCT)的布局情况。

板块2:地区密度(权重25%)——解决“去哪个市场”。包含区域出海规模(15%)与区域风险与机会(10%)。考察企业在欧美成熟市场与新兴市场的营收占比平衡度,以及应对《生物安全法案》、双反调查等地缘政治与贸易壁垒的能力。

板块3: 出海质量与竞争力( 权重20% ) —— 解决“ 出海成色如何”。包含高端市场渗透率(10%)、创新出海占比(5%)与合规指数(5%)。核心评估获得FDA、EMA等严格监管机构批准的数量,以及进入当地医保系统或核心医院网络的深度。

板块4:海外投资吸引地及行业(权重20%)——解决“去哪投资建厂”。包含投资吸引力(10%)与行业匹配度(10%)。评估目的地吸收中国医药企业ODI(对外直接投资)金额,产品注册审批时长,以及当地疾病谱与企业管线的契合度。

板块5:女性影响力(权重10%)——量化ESG多元化价值。包含女性参与度(4%)、女性贡献度(3%)与女性支持保障(3%)。量化海外业务关键岗位女性占比,以及由女性牵头的海外研发或BD项目成功率,契合国际ESG监管要求。

03

—

负面清单与专项风险扣分机制

在出海进程高歌猛进的同时,潜在的合规与贸易风险不容忽视。本指数设立了严格的负面清单与风险扣分机制,满足条件自动触发,旨在为行业合规风控、企业自查提供标准化参考。

核心风险预警案例复盘

贸易摩擦双反调查风险:2025年,美国商务部对进口自中国的赤藓糖醇发起反倾销和反补贴调查。涉案企业如三元生物等面临严峻挑战,涉案出口金额占其营收比重高达20%以上。此案例深刻暴露出低附加值衍生品在面对贸易壁垒时的脆弱性,已被裁定加征关税的企业在指数评级中将面临最高20分的重罚。

单一市场过度依赖风险:部分创新药企的海外营收过度集中于美国市场(占比超50%),在面临潜在的《生物安全法案》等政策冲击时,供应链与商业化布局显得极为被动,抗地缘政治风险能力极弱,将触发8分的重罚。

合规审查与黑名单风险:部分企业在加速出海过程中,因忽视目标市场的严格监管标准而收到FDA警告信,或被越南卫生部等东道国药监列入重点监管名录,导致货物清关受阻、产品上市停滞,将在出海质量板块遭遇严重降级。

04

—

标杆企业五维能力雷达图解析

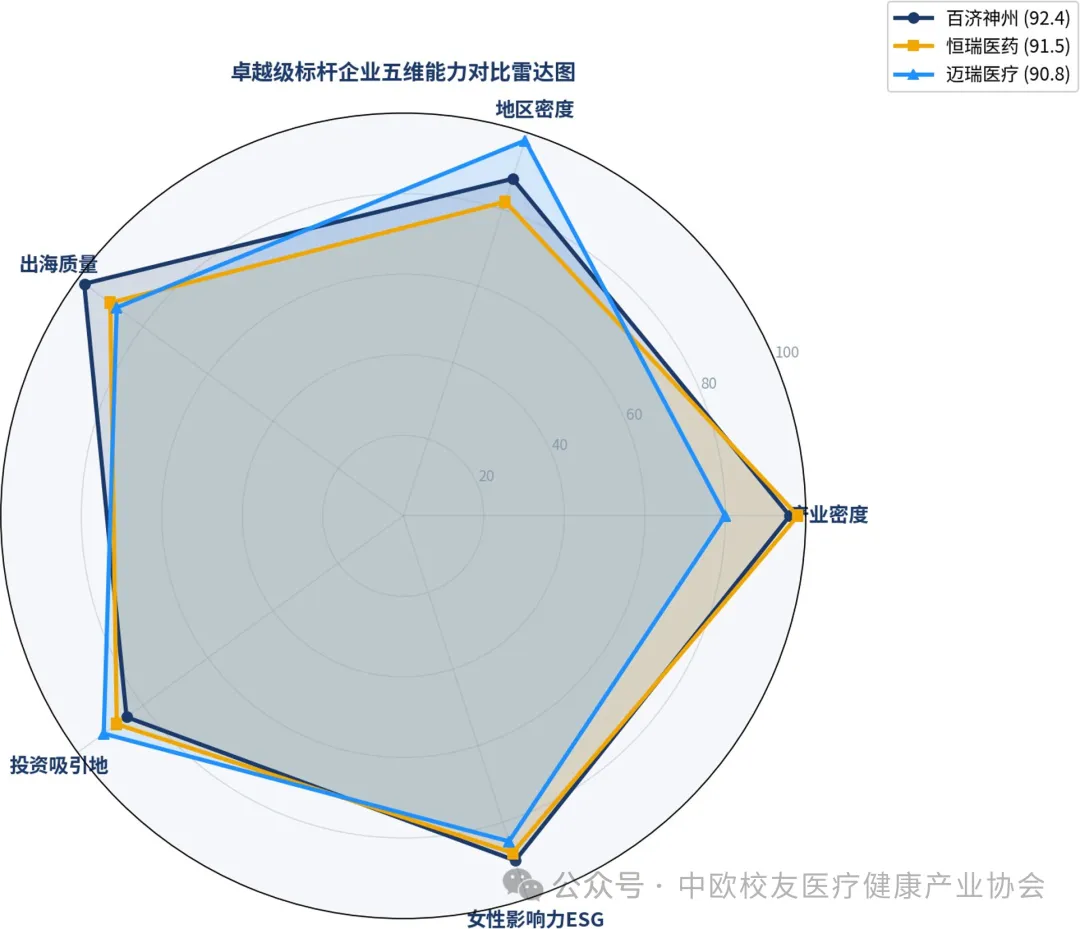

通过五大板块的加权计算,我们提取了得分在90分以上的三家卓越级标杆企业:百济神州、恒瑞医药与迈瑞医疗。他们在出海战略上各具特色,代表了中国医药企业全球化的最高水平。

标杆企业模式深度剖析

百济神州:全球化全产业链的“造船出海”模式。作为中国创新药出海的绝对领军者,百济神州在“ 出海质量” 与“ 产业密度” 上几乎满分。其核心产品泽布替尼( 百悦泽) 不仅成功获得FDA批准,更在全球超过70个市场实现商业化,打破了跨国药企的垄断。其自主构建的全球化临床开发团队与直销网络,确立了中国药企全球化运营的终极范本。

恒瑞医药:BD授权与NewCo模式的“组合拳”。恒瑞在“产业密度”上表现卓越。2025年,恒瑞通过将HRS-1893授权给美国Braveheart公司,成功试水NewCo模式。这一策略不仅获得了高额首付款,更通过股权联结保留了长期的商业化收益空间,有效分散了单一管线的研发风险。

迈瑞医疗:深度本地化运营的“阵地战”模式。迈瑞医疗在“地区密度”与“投资吸引地”板块表现突出。其出海战略已完全超越了早期的产品贸易,进入了深度本地化运营的“阵地战”阶段。通过在海外设立众多子公司,构建覆盖全球的直销与经销网络,国际医学影像业务占比已突破60%。

05

—

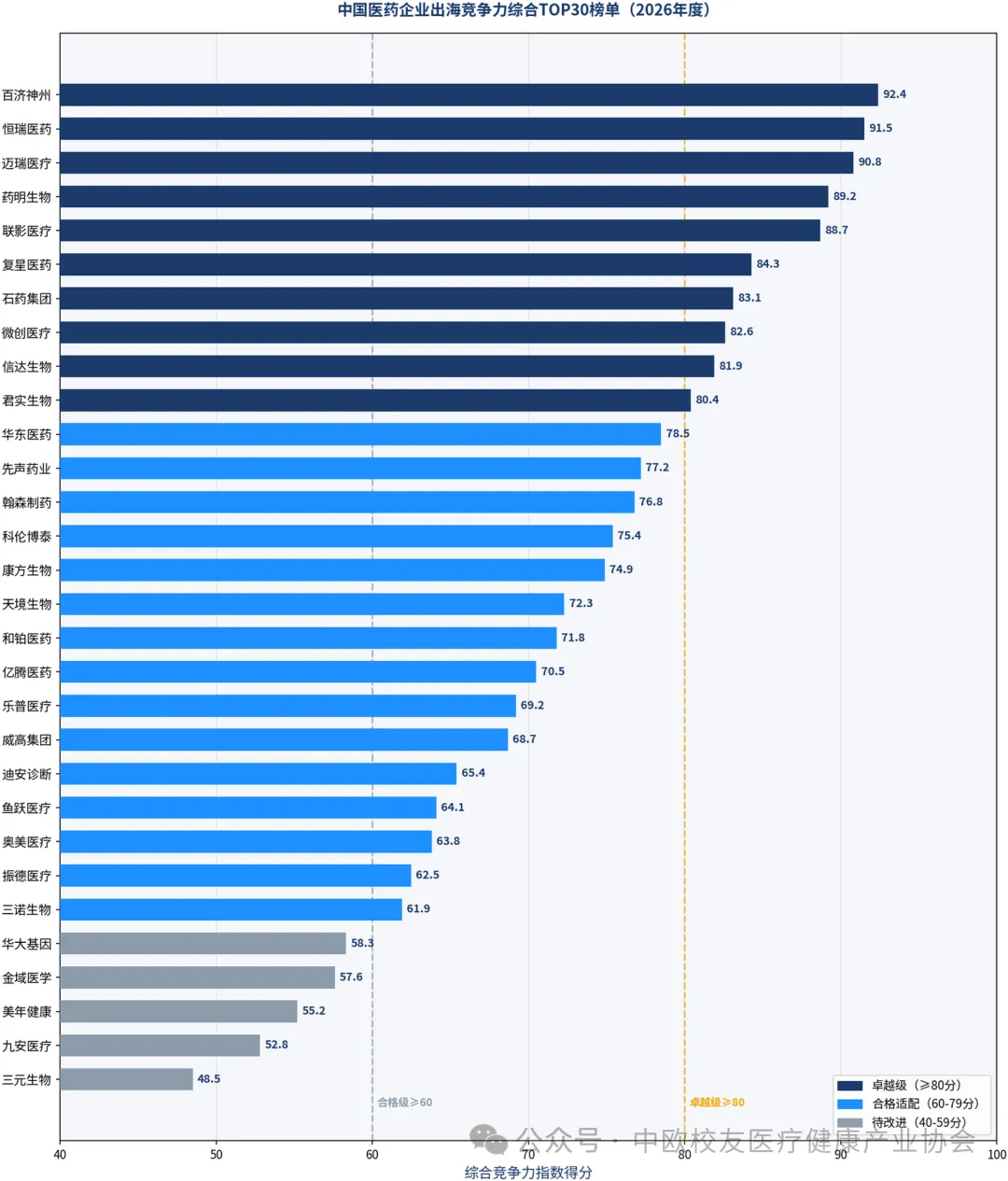

基于指数模型,本报告发布了2026年度中国医药企业出海竞争力TOP30榜单。榜单呈现出显著的梯队分化特征,创新药企与高端医疗器械龙头占据了绝对的主导地位。

榜单梯队特征洞察

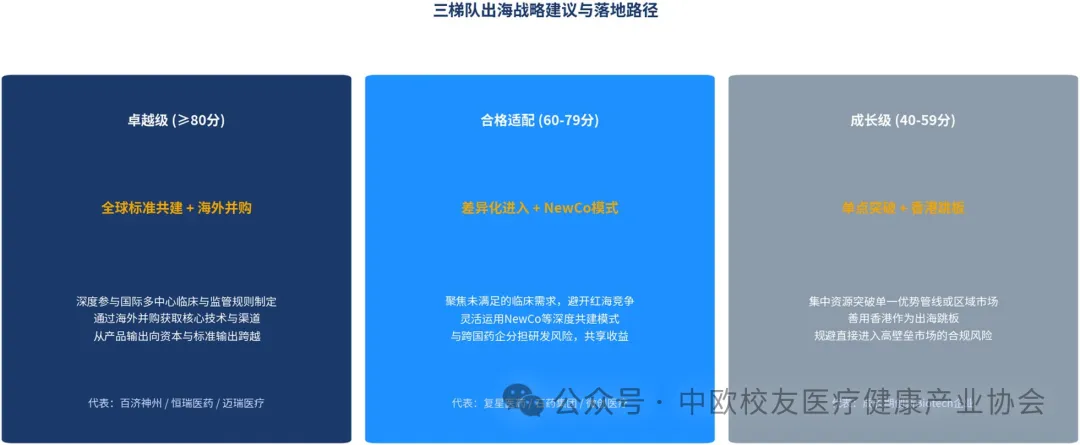

第一梯队:卓越级(≥80分,共10家):以百济神州、恒瑞医药、迈瑞医疗为代表。这些企业不仅在欧美成熟市场获得了权威监管认证,更在全球范围内构建了从研发、生产到商业化的全产业链闭环。它们不再依赖单一管线的授权,而是具备了与跨国巨头(MNC)在国际舞台上正面交锋的体系化能力。

第二梯队:合格适配(60-79分,共15家):以华东医药、先声药业、科伦博泰为代表。这类企业通常在特定细分赛道(如ADC、双抗)具备较强的研发实力,通过License-out或NewCo模式成功将管线推向国际市场,但在全球直销网络建设和品牌溢价方面仍有提升空间。

第三梯队:待改进(40-59分,共5家):以部分传统原料药企业、低值耗材企业(如三元生物)为代表。虽然拥有一定的出口规模,但严重依赖制造成本优势,缺乏核心技术护城河,极易受到海外双反调查、关税加征等地缘政治因素的冲击,亟需进行产业升级与模式重构。

06

—

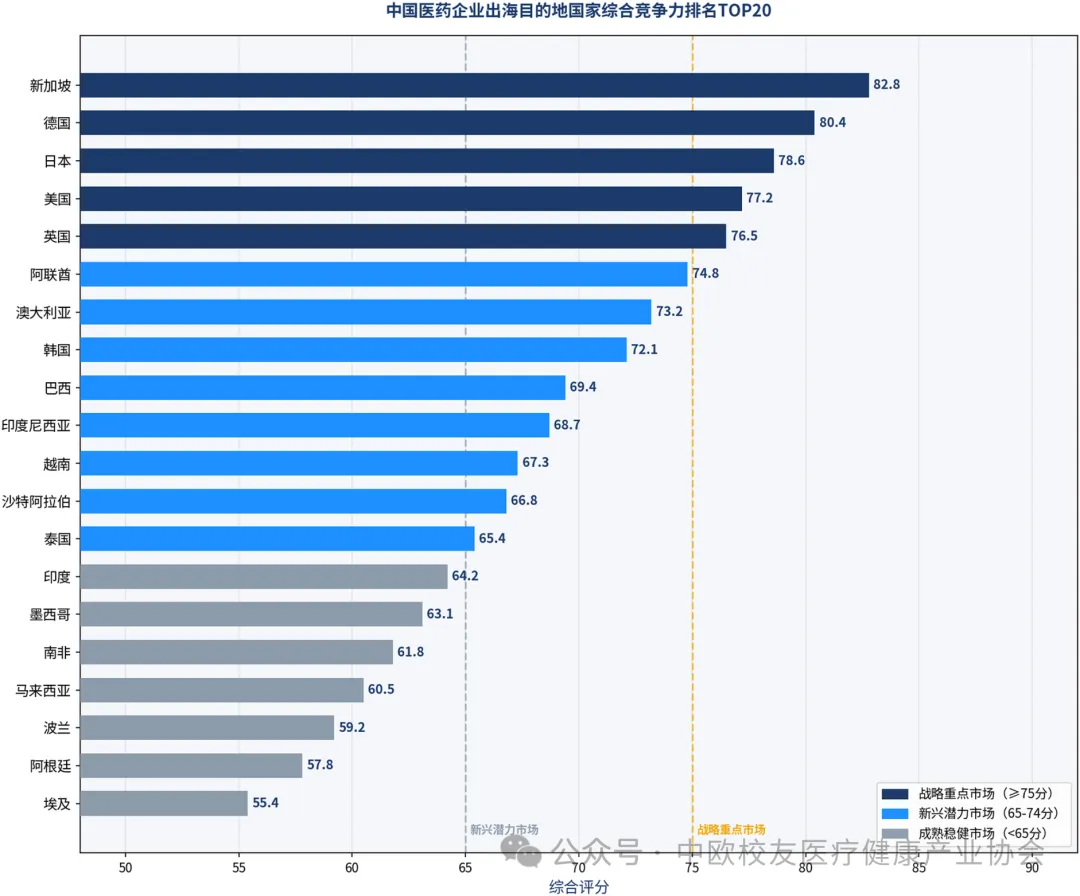

在全球化布局中,选择正确的目标市场是规避风险、实现商业价值最大化的前提。本报告通过市场规模、增长潜力、准入便利度、政策环境等多维指标,对20个核心目的地国家进行了综合评分。

目的地市场核心洞察

战略重点市场(≥75分):新加坡(82.8分)凭借其极佳的营商环境、完善的知识产权保护体系以及作为辐射整个东盟市场的枢纽地位,位列综合排名榜首。德国与日本紧随其后,代表了高净值、高支付能力的成熟医疗市场,是中国高端创新药和精密医疗器械的核心突破口。

新兴潜力市场(65-74分):以阿联酋、沙特阿拉伯为代表的中东市场,以及印度尼西亚、越南等东南亚国家,正处于医疗基础设施快速扩容期。这些国家对高性价比的中国医药资产有着强烈的本土化落地需求,且地缘政治风险较低,是中国药企实施“双轮驱动”战略的黄金成长区。

美国市场(77.2分):虽然市场规模庞大、创新溢价极高,但受制于《生物安全法案》等政策不确定性,其政策环境与准入便利度得分大幅下滑,企业在布局时必须做好供应链备份与风险对冲预案。

07

—

香港:跨境投融资与监管协同的核心跳板

在“双轮驱动”的战略推进中,香港的区域价值被赋予了全新的历史使命,成为中国医药企业出海不可或缺的“离岸枢纽”与跨境桥梁。

金融中转与估值定价效能:香港作为医药出海投融资定价的核心枢纽,能有效联动港股二级市场估值逻辑,为出海企业提供多元化的资金流转路径。借助香港平台,企业能更好地对接国际一二级市场机构投资者的选股偏好,对冲两地价差风险。

监管互认与准入“绿色通道”:通过联合香港药监局、InvestHK等官方机构,大湾区正加速构建跨境医药合作与双向认证协同机制。香港逐步推行的医药互联互通和快审路径,为中国药械进入大湾区乃至以香港为跳板辐射东南亚、欧美市场,提供了极具效率的准入指引。

08

—

从“唯欧美论”向“双轮驱动”的演进,标志着中国医药企业从“早期盲目出海”走向了“成熟理性的全球化资源配置”阶段。本报告为不同梯队的企业提供了定制化的落地路径建议。

未来发展展望:两大范式转变

展望未来,中国医药企业出海将步入“高质量、深融合、多模式”的新纪元,行业将迎来两大根本性的范式转变:

从“参与者”向“规则共建者”蜕变:中国创新药械将彻底告别单纯“引进来”或低端“走出去”的传统模式,从依附于跨国药企的研发代工,转变为平等的姿态深度参与全球医药产业的分工与重塑。以恒瑞、百济为代表的先锋力量,将引领中国医药在全球健康事业中贡献不可或缺的核心力量。

从“产品输出”向“全产业链生态输出”升级:未来的出海不再是单纯的产品贸易,而是技术、资本、管理与标准的全面输出。通过ODI直接投资、海外并购、设立联合研发中心等高阶模式,中国药企将在全球范围内实现研发、生产、销售的闭环运营,真正蜕变为具备全球竞争力的跨国制药巨头(MNC)。

欢迎扫描二维码下载完整报告内容: