一、营收分析

1、关键数据

2025年营收188.32亿,同比降低20.13%,扣非净利润34.89亿,同比降低36.06%,ROE 14.12%,同比减少43.06%。更多数据参看下表。

2025年古井贡酒的年报有两大看点,一个是营收下降,另一个是经营现金流净额大幅减少。

1)营收同比双位数下降,主要原因是白酒终端市场动销疲软,渠道库存高企,价格倒挂现象普遍,商务宴请需求收缩,宴席及大众消费场景支撑相对稳固,行业进入存量竞争阶段,中低端价格带成为去库存主力。

具体到古井这里是主力产品出现明显的量价齐降,其中:

年份年酱吨价22.91万元/吨,同比下降10%,销售量6.37万吨,同比下降10.4%。

古井贡酒吨价5.72万元/吨,同比下降18.28%,销量3.36万吨,同比涨3.8%。

黄鹤楼及其它吨价9.17万元/吨,同比下降8.57%,销量2.21万吨,同比下降12.64%。

按季度维度看,从2025年Q2起,古井的营收和利润同比大幅下滑,其中25年Q4出现亏损4.18亿,去年同期盈利7.71亿元,发生了什么呢?首先,公司对收购黄鹤楼的商誉进行减值计提了3.14亿。其次,收入减少,费用刚性支出,导致亏损。25年Q4收入近乎腰折,入不敷出,营收24.07亿,同比减少46.6%;费用又是必出且难同比例下降。

2)经营活动产生的现金流量净额报告期内为 19.47亿,比去年同期下降 58.81%,主要原因有三:

首先,第一原因为销售商品收到的现金减少,2025年销售商品、提供劳务收到现金202.63亿,去年同期232.11亿,同比减少29.48亿(-12.7%)。

其次,合同负债15.19亿,同比减少20亿,降幅56.8%,下降力度非常大,如下图。

最后,受限资金 / 票据保证金大增15.8亿,其中票据保证金、质押存款增加7亿;受限资金收回减少8.8亿。

二、主业分析

酒类业务营收185.4亿,同比下降18.92%;成本38.09亿,同比下降8.8%;毛利率79.46%,同比下降2.28%。

生产量107544.6吨,同比下降16.01%,销量119370.8吨,同比下降6.96%;库存22455.1吨,同比下降34.5%;吨价15.53万元/吨,同比下降12.85%。更多数据参见下表。

1、主营产品

年份年酱,是公司收入的主要来源,占营收比重78.71%,销量和吨价双降,表明公司高端产品动销出现了明显疲软。

古井系列,销量增吨价降,说明产品系列的价格带明显下移,低端产品销量占比变高。

黄鹤楼及其它,销量和吨价双降,其中销量降幅远大于吨价降幅,说明产品系列价格带往上移,低端产品销量占比减少。

更多具体数据参看下表。

2、销售区域

华北区域的营收和毛利率同比降幅最大,其次是华南地区,而在大本营(包含安徽)古井的营收出现双位数下降,毛利率持平。表明在白酒行业下行周期里,具有区域特色品牌优势的古井贡酒,想走出大本营开疆扩土难上加难。国际销售收入占比极小,忽略不计。

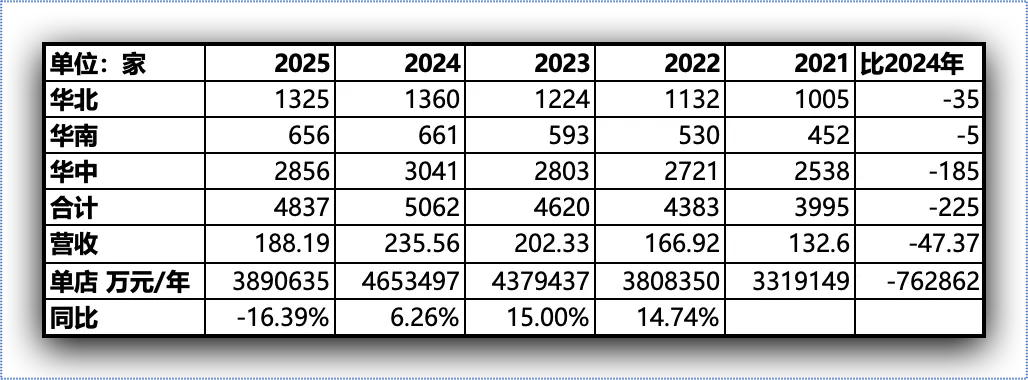

3、经销商

古井大本营华中区域经销商减少185家,在白酒大环境向下,存量竞争的时期,被淘汰的经销商大概率是中小者,它们资金量小扛不住库存压力,选择主动退出或被自然淘汰,对公司销售影响小。

2025年古井没有继续靠增加经销商数量铺摊子,而是在做“减法”提升单商产出,帮经销商渡过难关。单店营收389万元/年,同比16.39%,低于营收降幅20.13%。

4、产能与库存

设计产能18万吨,实际产能10.75万吨,同比下降16.01%;产能利用率59.75%,同比下降11.39%。说明古井的生产模式以销定产,动销年景差时,产量跟随自然下降。

成品酒2.24万吨,同比下降34.5%,基酒37万吨,同比增加26.28%,表明白酒遇到年景差时,只能采取存的方法来应对,以空间换时间,存更多好酒等待年景好时当年份酒售卖。

5、费用

古井依靠销售铁军驱动增长,营销费用一直保持高水位,2025年销售费用54.58亿,同比下降11.71%;销售费用率28.98%,同比增长2.76%。

其中广告费(电视、线上、线下)保持投放节奏增加品牌曝光率,2025年花费13.53亿,同比增长3.35%。

综合促销费18.61亿,同比下降27.4%。综合促销费是个“杂货筐”,与销售相关的费用都放在这面。

管理费用14.55亿,同比增加0.9%,这部分费用大多属于硬性开支,营收增减对它影响较小。

三、分红

公司 2025 年度利润分配预案为:以总股本 5.286亿股为基数,向全体股东每 10 股派送现金红利人民币 34.00 元(含税),合计拟派送现金人民币 17.9724亿元(含税),结合 2025 年中期分红5.286亿元,公司 2025 年合计分红23.2584亿,占本年度合并报表中归属于上市公司股东的净利润比例为 65.53%,同比去年的57.49%提升 8.04 个百分点。

四、点评

2025年白酒行业大规模出尽的元年,从二季度政策出台后,白酒消费场景受到了极大压缩,致使各家酒企的量价齐跌,至于什么时候能恢复,密切关注头部酒企的动销情况,尤其是茅台。

古井还是相当不错,公司拥有强大的地域性优势,安徽人民很能喝酒且有非常信赖古井,加上管理层战斗力杠杠滴,采取少降销售费用,全力以赴做好销售,在2025年如此艰难情况下,交出这样的成绩不容易。

2026年古井净利润大概能做到30到33亿,因为一季度已实现16亿,派息率在19.5到21.45亿之间,在白酒下行周期内,若价格降到PB1.3以内,股息率5.7%,哪就非常有吸引力了。