2026年上半年,一批曾被资本热捧的AI应用,正在陆续退场。

3月,OpenAI关闭上线仅半年的Sora独立应用。

3月,AI模型评测平台Yupp.ai宣布关停。

5月,Google浏览器Agent实验项目Project Mariner关闭。

6月,Pixel Studio核心图像生成功能被砍。

一季度,在线教育平台Chegg收入同比下降48%,CEO公开承认被ChatGPT截流。估值一度达到15亿美元的Jasper AI,如今被迫裁员转型。

……

这不是行业萎缩。据Sensor Tower 2026年5月发布的《全球AI应用趋势洞察》,2026年第一季度生成式AI应用收入达61亿美元,同比增长232%。

钱和用户都在,倒下的只是“站错了位置”的产品。

问题是:下一批倒下的,可能是谁?你的产品会不会是下一个?

一、泡沫出清:单点功能型应用的集体退场

2026年3月,OpenAI宣布计划停用上线仅半年的Sora视频生成器。这款主打“类社交”体验、一度冲上苹果App Store榜首的应用,最终因下载量持续下滑、每天烧掉巨额算力而被砍掉。

同月,AI模型评测平台Yupp.ai宣布关停。它由a16z crypto的Chris Dixon领投、融资3300万美元,上线不到一年攒下130万用户,却始终没找到足够强的产品市场契合度(PMF)。创始人坦言:随着模型能力快速提升、用户工作流向能调用工具与记忆的Agentic系统迁移,基于聊天层的众包评测正变得越来越不重要。

Google也在收缩内部AI应用线。5月,浏览器Agent实验项目Project Mariner关闭,能力被并入Gemini Agent和AI Mode;6月,Pixel Studio的核心图像生成功能在v2.3更新中被关闭。

这些案例共同指向同一个问题:当底层模型继续升级,应用层到底有没有形成足够厚的独立价值。

Google Cloud全球创业公司业务负责人Darren Mowry说得直接:“如果一家创业公司只是依赖后端模型完成主要工作,这种形式几乎是在白牌化Gemini或GPT-5。”

所谓“白牌化”(指仅做界面包装,核心能力依赖第三方模型),就是拿别人的模型能力,套一层自己的界面和品牌,重新包装。用户看到的是一个新应用,但真正提供核心能力的,背后仍然是Gemini、GPT或Claude。那些只靠模型红利撑起来的应用,正在失去继续独立存在的理由。

Jasper AI的教训更深刻。它曾是AI写作应用的明星,依靠GPT-3自动生成营销内容,估值一度达到15亿美元。但随着ChatGPT普及,“生成营销文案”迅速从一个独立应用的核心卖点,变成了大模型的基础能力。再后来,Jasper AI经历了裁员、估值回调、换帅,并转向企业营销工作流。

在线教育平台Chegg的故事同样如此。2026年一季度收入6330万美元,同比下降48%。CEO Dan Rosensweig公开承认,学生对ChatGPT的兴趣上升已经影响到公司的新用户增长。用户并不是找到了另一个Chegg,而是直接把需求迁移到了ChatGPT。

对应用层来说,最危险的替代品往往不是同行,而是底层模型突然变成了用户入口。

二、生存法则:深度绑定高频场景与工作流

但行业并没有收缩。据Sensor Tower 2026年5月发布的《全球AI应用趋势洞察》,2025年第二季度至2026年第一季度,生成式AI应用收入同比增长232%,一年新增收入超过44亿美元。但下载量增速已明显放缓,2026年Q1单季下载量11.2亿次,环比仅增长1%,标志着“用户获取”进入短暂平台期。

a16z 2026年3月发布的第六版生成式AI消费应用榜单显示,真正跑出来的AI应用层呈现三类核心形态:

1. 入口型:成为默认入口的超级应用

ChatGPT、Gemini、Claude等横向AI产品,已不只是传统意义上的工具。用户把它们当作新的工作台:问问题、查资料、写代码、做表格、连日历、接邮箱、调用外部应用。

a16z特别提到,ChatGPT和Claude都在建设connector和app生态。当用户把邮箱、日历、CRM、文档、工作软件都接入某个AI助手,切换成本就会迅速上升。

a16z的判断很清晰:下一阶段竞争的关键,是谁能成为用户的“默认AI入口”。

2. 场景型:占据高频场景或垂直场景

以CapCut(剪映国际版)为例。据a16z第六版榜单(2026年3月),它以7.36亿月活进入榜单,最受欢迎的几个功能——AI去背、AI特效、自动字幕、文字转视频——几乎完全由AI驱动。但用户不是冲着“AI”来的,看中的是本身剪视频的功能,AI只是让原本要花十分钟的操作变成一键完成。

Notion AI同样如此。AI进入企业知识库、项目管理、会议记录和自动化流程,付费渗透率快速提升:用户不只是在额外购买一个新工具,本质上是在原本离不开的系统里,为更高效的工作方式付费。

用户为效率付费,不为AI买单。

这是最朴素的商业逻辑。

但更深层的转变正在发生:用户的行为模式正在从“选择工具”迁移到“委托任务”。Yupp.ai的关停不只是商业模式失败。更深层的真相是:当用户习惯让AI Agent直接完成工作时,“评测工具”这个中间环节本身就失去了存在价值。从图形界面到对话界面,再到Agent接管,交互范式正在发生代际更替。那些还在优化按钮布局、设计工作流的应用,可能还没意识到自己的交互模式已经过时。

3. Agent型:从工具升级为“任务执行者”

Lovable、Cursor、Bolt、Replit、Claude Code代表的是开发场景里的Agentic行为:它们已经开始帮助用户构建产品、修改代码、分析项目、推进任务。Manus、Genspark这类横向Agent,则让用户交出更开放的任务,由AI端到端完成一段工作流。

这样的能力很难被一个通用聊天框直接替代。

真实的软件开发,需要在复杂工程系统里连续完成判断、改动、验证和交付。

三、中国视角:全球三分天下与生态对决

海外是大浪淘沙,国内是生态对决。

a16z第六版榜单最显著的变化,是中国阵营的集体崛起。DeepSeek以网页端全球第四的成绩,成为排名最高的中国AI应用;Kimi、Qwen、Kling AI、Manus等悉数入围。移动端方面,豆包月活约3.15亿,稳居全球前列。

但全球AI市场正在分裂为三个几乎不重叠的生态体系:

· 西方生态:以ChatGPT、Claude、Perplexity为核心,在中国大陆和俄罗斯几乎无有效使用量

· 中国生态:以豆包、Kimi、DeepSeek为核心,深度适配中文用户习惯和文化语境

· 俄罗斯生态:制裁催生的新兴市场,DeepSeek、Yandex Alice、Giga Chat为核心

DeepSeek的独特之处在于,它是唯一真正跨越三个生态的“破局者”——用户分布中,中国33.5%、俄罗斯7.1%、美国6.6%,其余超半数用户分散在印度、东南亚、欧洲、拉美等全球市场。这种跨生态能力来自其极高性价比+开源背景,编程和逻辑推理能力突出。

注:微软人工智能经济研究所的报告也印证了DeepSeek这种跨生态的“破局”能力:DeepSeek在北美、欧洲采用率虽相对较低,但在俄罗斯(份额高达43%)、非洲(如埃塞俄比亚接近20%)以及拉美等发展中国家或地区份额迅速增长。

国内市场的竞争格局更为激烈:

字节豆包是目前的“超级应用”种子选手。DAU突破1亿,DAU/MAU超过30%(领先竞对15%左右),2026年春晚达到1.45亿日活峰值。字节计划在2026年为算力基础设施投入约500亿元。豆包的战略很清晰:通过赞助春晚、抖音植入,不直接发红包,而是靠高频曝光建立品牌认知。它的海外版Dola也在快速扩张,2025年Q4下载量环比增长98%。

阿里千问则走了另一条路——生态绑定。2025年11月上线公测,一个月内MAU突破4000万。千问接入淘宝、支付宝、闪购、飞猪、高德等阿里生态,打通400多项功能。春节一役,阿里投入30亿元红包,千问日活攀至7352万峰值。阿里内部定位很明确:千问不是替代淘宝或高德,而是希望通过满足部分用户在AI入口侧的生活需求,提升用户体验并形成壁垒。

腾讯元宝则借势DeepSeek一鸣惊人之后,第一个接入DeepSeek-R1满血版,后又上线深度思考模型“混元T1”,推出电脑版,一度在App Store免费榜反超DeepSeek。腾讯将元宝植入社交,力推用户组群和AI聊天的“元宝派”。

百度文心一言则经历了最痛苦的转型。MAU从接近1500万的顶峰滑落到500多万。在字节和阿里的步步紧逼之下,百度被迫在2025年宣布文心一言免费、文心大模型4.5系列开源。李彦宏曾经称开源是“智商税”,最终却站到了自己的对立面。

国内市场的本质逻辑,与海外并无不同:

谁更快地嵌入用户的日常工作流

谁更深地锁定使用场景

谁能更有效地从“卖工具”转向“卖工作成果”

但国内多了一个维度——生态对决。

字节有抖音、头条,阿里有淘宝、支付宝、高德,腾讯有微信、公众号。

大家都在押上自己的生态抢入口。

一位接近千问的人士指出:“AI在生活服务场景中有望承接约10%至20%的用户需求。”这个比例看似不高,但考虑到中国移动互联网的体量,这意味着数十亿级别的流量迁移。

四、从“以用代养”到商业闭环:中小IT企业的生存启示

2026年3月17日,我在《辣评龙虾(2):抓紧起步,以“用”代“养”》里写:“不要纠结于'养'龙虾(技术配置),而要专注于'用'龙虾(解决问题)。把AI当成思考和行动的外挂。”

三个月后,这篇文章揭示的现实是:那些只“养”不“用”的AI应用,正在批量死亡。而那些真正嵌入用户工作流、让用户“用”起来的产品,收入增速远高于行业均值。

这不是巧合。这是商业规律。

我在《辣评龙虾(9):Token经济的极简模型与普通人的关键一跃》中写过,AI时代最本质的分流不是技术好坏,而是“消费者”与“生产者”的分化。Token经济的底层逻辑是:智能正在从“奢侈品”变成“日用品”,从“能力”变成“商品”。停留在“消耗层”的人,永远是“被定价”的一方;而进入“生产层”的人,才能定义自己的价值。

应用层的大浪淘沙,本质上就是这场分流的预演。

我在《寒冬已至:中小IT企业的首要任务是活下来》里写过:“周期要你的命,AI要你的饭碗。两把刀,同时落下。”现在这把刀砍向了AI应用层本身。那些靠包装API、做“界面套壳”的创业公司,正在经历最残酷的出清。

但机会也在同时出现。

Sensor Tower数据显示,2026年Q1,日本生成式AI应用移动端内购收入首次突破1亿美元,同比增长262%。日本用户对订阅制、效率工具、数字内容付费接受度极高。这是出海的新增量市场。

a16z数据显示,头部应用收入增速远高于行业均值,融资正在向能证明PMF(产品市场匹配)的项目集中。在Agent时代,应用必须具备“系统接管能力”——单点功能创新的红利窗口,正在急剧收窄。

对于中小IT企业,三条路:

1. AI赋能传统业务:用AI降低交付成本,把传统IT服务做得更轻、更快、更便宜——但算得过来账再降,别为了AI而AI

2. 创造AI原生服务:找到垂直场景(如法律、医疗、教育),做端到端的Agent解决方案——先验证付费意愿,再做全栈开发

3. 出海:日本、东南亚、中东,这些市场的AI采用率增速远超美国——先测投放成本,别一上来就铺团队

核心原则仍是“以用为导向”。不要再试图去研发“有AI功能的软件”,而是去定义“用AI解决问题的服务”。

牢记一点:

用户永远不会为你用了什么技术买单,

用户只会为你解决了什么问题付费。

五、未来门槛:从技术演示到商业闭环

应用层没有收缩,只是门槛变高了。

据Sensor Tower 2026年5月报告,生成式AI应用收入三年增长超32倍,近一年同比激增232%达61亿美元。但下载量增速放缓,2026年Q1单季下载量11.2亿次,环比仅增长1%。这意味着“用户获取”进入短暂平台期,市场渗透仍处于早期阶段。

最成熟的AI助手赛道,已经高度头部化。据Sensor Tower数据,ChatGPT移动端单季收入接近14亿美元,是TOP10中其他所有产品收入总和的5倍。但增长速度已明显放缓,移动端活跃用户环比增速仅0.5%。与此同时,Gemini和Claude正在快速追赶。Sensor Tower数据显示,2025年7月,ChatGPT占全球AI应用网页访问量的66%;到2026年3月,已下降到50%。

真正值得关注的,反而是垂直赛道——AI陪伴、AI Agent、AI视频生成、AI图像工具。这些领域目前仍然非常分散,没有真正意义上的超级赢家。

2026年Q1,AI陪伴应用收入达到1.5亿美元,相比2023年初增长超过12倍。而且收入增长远远超过用户增长——这意味着用户对AI情感陪伴的需求,正在快速转化成真实付费。行业已经从“大家觉得新鲜”,进入“大家愿意长期花钱”。

接下来的Agent时代,应用层的门槛会进一步抬高。未来的单点功能会变得更不够用,真正有价值的产品需要回答:你能否进入流程、连接系统、承接责任、安全可控?

模型能力下沉之后,应用层的护城河,不是“我有AI”,而是“AI已经成为用户离不开的工作流”。

更深一层,当所有应用都能调用GPT-4、Claude、Gemini时,模型能力本身不再是差异化优势。

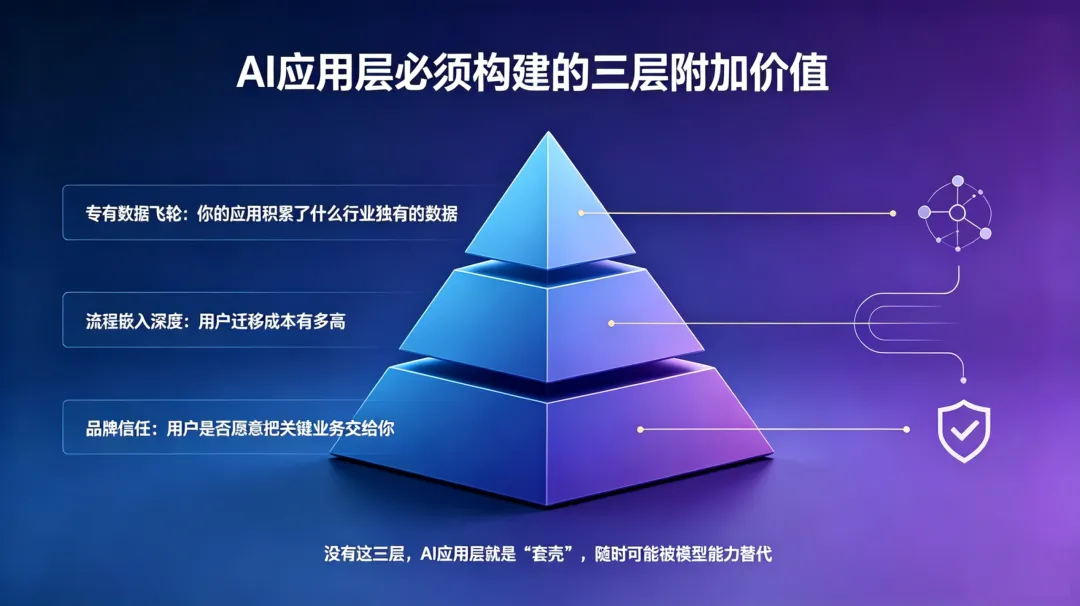

要想在市场中长期存活下去,AI应用层必须构建三层附加价值:

专有数据飞轮:你的应用积累了什么行业独有的数据

流程嵌入深度:用户迁移成本有多高

品牌信任:用户是否愿意把关键业务交给你

如果没有这三层,那么所谓的AI应用层就是“套壳”,随时可能被通用模型替代。

尾声:潮水退去,谁在裸泳?

2026年AI应用层的故事,不是“AI不行了”,而是“AI太行了”——模型能力下沉太快,把那些只会在岸边捡贝壳的人,甩在了身后。

Sora的关闭、Yupp.ai的关停、Jasper AI的转型,不是AI的溃败,而是AI的成熟。当模型从“能力”变成“基础设施”,依赖模型红利的应用,就像建在沙滩上的城堡。

潮水退去之后,裸泳者现身。但潮水不会停止,它只是向更深处涌去。

那些活下来的,不是“有AI”的产品,而是“被AI重塑了价值”的产品:

CapCut用户不觉得自己在用AI,只觉得剪辑更快了;

Notion用户不觉得自己买了AI,只觉得知识管理更顺手了;

Cursor用户不觉得自己请了AI编程助手,只觉得写代码更流畅了。

这才是应用层的真相:

AI不是卖点,是底层能力。

用户不会为你用了什么技术买单,

用户只会为你解决了什么问题付费。

泡沫出清不是终点,而是新秩序的起点。

那些活下来的,一定是那些真正把AI“用”进了业务里的人。

后记:然而,在一片萧瑟茫然之中,早已有人在悄然建立新的码头。近日消息,演语科技(LiblibAI母公司)完成近3亿美元B+轮融资,公司估值超过20亿美元,ARR接近3亿美元——这也是国内AI应用层至今最大的一笔单轮融资。同样是做AI应用,演语科技凭什么在大浪淘沙中站住了脚?它又如何“被AI重塑了价值”?后续我们会单独写一篇文章,从这个角度详细拆解。

数据参考:

• a16z第六版生成式AI消费应用榜单(2026年3月9日):https://www.a16z.news/p/top-100-gen-ai-consumer-apps-march

• 财新周刊《抢占AI时代新阵地 字节跳动衔枚疾进》(2026年3月):https://weekly.caixin.com/2026-03-14/102422838.html

• 财新周刊《阿里AI再集结》(2026年4月):https://weekly.caixin.com/2026-04-11/102432833.html

• Sensor Tower全球AI应用趋势洞察(2026年5月):https://www.fxbaogao.com/detail/5439392

• 腾讯科技《AI应用层正在大浪淘沙》(2026年6月):https://mp.weixin.qq.com/s/w6tjGuoOsCf-AD73rzasYw

2026年6月18日,丙午马年五月初四

于泉城济南

今年开始我会持续分享个人的一些研究和看法,欢迎关注、点赞、转发、留言讨论,让我们在全社会面临转型焦虑的大背景下,穿透迷雾,穿越周期,一起走向胜利的彼岸。

《破局心法(1):平台托举》

《破局心法(2):管理连接,控制耦合》

《破局心法(3):勇敢转身,遇见全新的自己》

《破局心法(4):用好三个钱包,站上格局之巅》

《破局心法(5):做对的事,帮对的人》