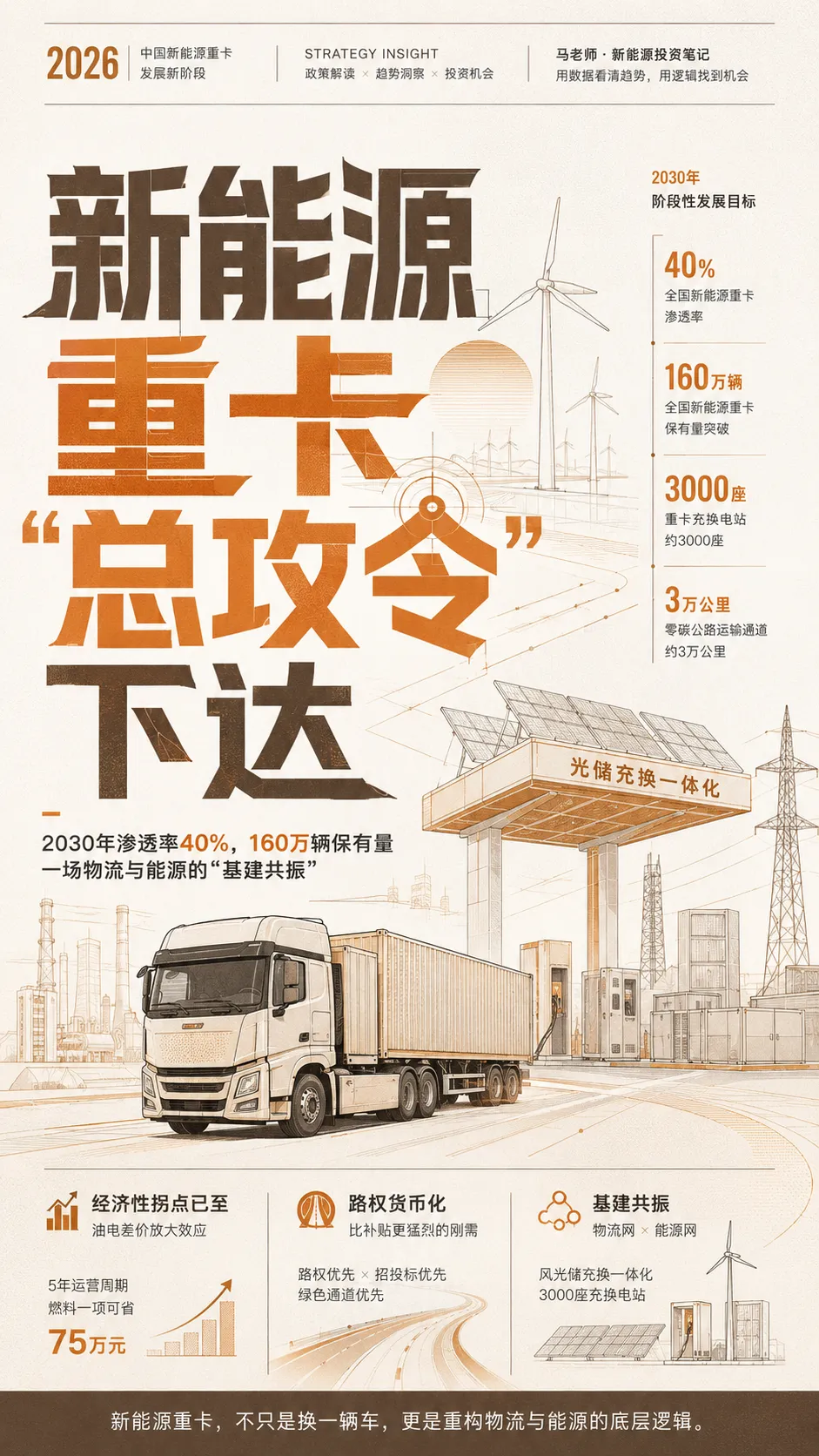

120【行业观察】新能源重卡“总攻令”下达:2030年渗透率40%,160万辆保有量,一场物流与能源的“基建共振”

- 11部门联合发文的核心目标:2030年渗透率40%、保有量160万辆、充换电站3000座。

- 为什么港口、矿区、钢厂等封闭场景是新能源重卡的“第一战场”,路权货币化与路权优先成为降维打击。

- “风光储充换”一体化模式从示范走向标配,物流网与能源网正在深度融合。

- 公交电动化之后,重卡电动化成为交通领域减排的“最后堡垒”,这波红利谁先吃到。

2026年6月12日,交通运输部、国家发改委、工信部等十一部门联合印发的《推动新能源重卡规模化应用实施方案》正式公布。这份文件之所以被称为“深水炸弹”,是因为它彻底撕下了新能源重卡“特定场景试验品”的标签,直接向全场景规模化应用发起总攻。过去几年,新能源重卡一直不缺热度,港口、矿山、钢厂都能看到它的身影,但问题也很明显:有些地方是示范项目热,有些企业是为了完成指标上车,真正靠运营账自己跑通的场景还不够多。《方案》的出现,意味着国家层面对新能源重卡的推动从“鼓励买”进入了“系统推”的新阶段。交通运输、发改、工信、公安、自然资源、生态环境、金融、能源、邮政等部门一起下场,说明这件事已经不只是车企卖车的问题,更是牵动运输结构、能源补给、城市治理和物流成本的一盘棋。对于物流企业、能源投资方、整车制造商,一个根本性问题浮现:未来五年,新能源重卡的钱在哪里赚?路在哪里走?年目标:40%渗透率,160万辆重卡,3000座充换电站 | |

|---|

| |

|---|

| |

|---|

| 京津冀、汾渭平原等重点区域固定线路短倒运输电动化比例 | |

|---|

| |

|---|

| |

|---|

| |

|---|

此外,各地还将完善维修、救援、二手车流通等全链条配套服务。这意味着新能源重卡不再是“试点工具”,而是货运体系的核心组成部分。为什么是现在:经济性拐点已至,路权货币化是降维打击行业数据显示,新能源重卡渗透率正经历跨越式攀升:2023年6月为5.69%,2024年6月跃升至14.82%,2025年6月已达26.07%。2025年全年电动重卡销售量达23.1万辆,同比增速高达182%,渗透率逼近30%;2026年1至4月,销量已达6.74万辆,同比增长超过70%。创新扩散理论中,30%从来不是天花板,而是跨越鸿沟后的起跑线。它意味着电动重卡已经完成了从早期尝鲜者向早期大众的惊险一跃。华泰证券的测算显示,在油价中枢上移的背景下,纯电重卡的TCO优势将进一步扩大。在100/120美元/桶油价下,国补纯电重卡TCO优势可扩大至43.7/69.5万元。简单算账:一台电动重卡每公里电费约1.5元,同吨位柴油重卡每公里油费约3元。按年行驶10万公里计算,每年燃料成本可节省约15万元。5年运营周期,仅燃料一项就省下75万元。很多人盯着14万的置换补贴不放,认为补贴一退,销量必崩。但这是典型的线性思维。政策的高明之处在于,它在用真金白银完成初期的用户教育后,正在悄然切换工具箱——2026年的政策中,除了钱,更致命的杀招是优先二字:路权优先、招投标优先、绿色通道优先。当核心城区的燃油重卡限行区域不断扩大,当钢铁厂、煤矿、港口只允许绿牌车进出时,一辆电动重卡的价值就不再仅仅是每公里省下的油钱,而是入场券。燃油车在未来,将逐渐沦为物流链条中的二等公民。最先被推上牌桌的,大概率不是全国到处跑的散户长途车,而是线路固定、货源稳定、管理集中的运输场景。港口集疏运、矿区短倒、钢厂厂内外倒运、煤炭运输、城市渣土和环卫、快递分拨干线——这些场景有共同特点:每天跑多少公里、在哪里装卸、在哪里补能、车辆什么时候回场站,都相对可控。只要能解决补能设施问题,电费和维保成本能压下来,新能源重卡就有机会把账算明白。河南济源的实践提供了有力佐证。济源税务部门以“政策找人”精准服务为抓手,深入物流企业、工业园区开展绿色税收政策宣讲,向企业解读新能源重卡车辆购置税减半、车船税减免等优惠政策,仔细帮企业测算转型后的节能效益和税收红利。济源市巨能实业有限公司负责人赵龙坦言:“我们公司原有10台传统柴油重卡,能耗高、日常油费和维修费居高不下,税务人员上门辅导后帮我们打开思路,今年,我们计划把所有传统柴油重卡全部替换为纯电动重卡。”干线物流是新能源重卡从“封闭场景”走向“全场景”的关键一跃。2026年已被行业视为重卡充电从“可选”变为“刚需”的元年。华为已联合车企推进兆瓦超充车型上市,完成京港澳干线试跑,并推动光储充一体化方案解决电力增容等堵点。方案明确推广“风光储充换”一体化模式,推进各大重点区域补能网络互联互通。随着换电网络密度提升,中短途区域物流也将逐步完成电动化替代。启源芯动力作为交通强国建设试点单位,管理超5万套电池,投建1600余座场站,累计充换电超1800万次。其数据底座与投建模型使设备利用率2025年提升40%,2026年一季度再增20%。方案明确:到2030年,全国建成重卡充换电站约3000座,并按需布局加氢站与绿色燃料加注站。以湖北当阳为例,当地已启动新能源重卡汽车充换电站建设项目,拟建4个新能源补能场站,总用地面积约140亩,包含换电站、充电桩、服务中心等,并购置34台240kw双枪直流充电桩设施,4套10仓位站端电池充电换电站。在2026年5月的充换电产业大会上,行业共识明确:兆瓦级超充技术规模化落地,重卡补能生态从封闭场景向干线物流延伸。公牛集团发布兆瓦超充产品,电损降低42%;华为数字能源推出全场景超充与直流叠储方案,破解电网冲击与场站盈利难题。兆瓦超充与换电形成协同互补路径,封闭场景向高速干线拓展提速。方案明确推广“风光储充换”一体化模式。这意味着,充换电站不再是单纯的“用电设施”,而是集光伏发电、储能、充电、换电于一体的综合能源节点。对于新能源投资商,这是明确的增量市场:充换电站顶棚铺光伏,配储能削峰填谷,自发自用降低场站运营成本,余电上网产生额外收益。第一,算清“油电差”的长周期账。按年行驶10万公里计算,纯电重卡每年燃料成本比柴油车节省约15万元。建议优先在港口、矿区、钢厂等封闭场景试点,跑通模式再向干线延伸。第二,关注地方路权政策。乌海市已明确新能源重卡享有优先通行权,在重污染天气应急期间允许上路行驶,夜间在矿区通行原则上不受限制。路权优势正在成为选车的核心变量。优先布局“两区一线”:工矿集中区、物流园区、货运通道。3000座充换电站的目标是硬指标,但选址决定了利用率。建议优先锁定有稳定重卡车队的需求方,签长期运营协议。“风光储充换”一体化模式是政策明确方向。建议充换电站顶棚铺光伏、配储能,降低场站用电成本,参与电力市场套利。车企不能只讲电池多大、续航多长、马力多强,还得回答客户最现实的问题:我在哪里充电?坏了谁来修?电池衰减怎么算?残值谁兜底?谁能把车、桩、站、金融、运营服务打包起来,谁就更容易拿到大客户订单。换电重卡标准化的“黄金窗口”已经打开。中电联数据显示,行业已发布134项标准,2026年将重点统一重卡超充与换电接口规范。率先适配标准的企业将获得先发优势。

新能源重卡的“总攻令”已经下达。2030年渗透率40%、保有量160万辆、充换电站3000座——这些数字不是“鼓励”,是“硬指标”。港口、矿区、钢厂是第一战场,干线物流是攻坚区,区域配送是纵深。路权优先、招投标优先、绿色通道优先——“路权货币化”正在成为比补贴更持久的驱动力。对于投资者,最核心的启示是:重卡电动化不只是一场车辆替代,更是一场物流网与能源网的“基建共振”。 谁能把车、桩、站、金融、运营服务打包成“场景解决方案”,谁就能在这盘棋里占据先机。如果您想进一步了解新能源重卡推广政策对物流投资或充换电设施布局的影响,欢迎联系华梁碳索。