来源:锋行链盟

以下是内容详情

锋行链盟《全球电力行业深度分析报告2026》

聚焦:水电 · 风电 · 煤电 · 光伏(含全球市场份额与政策)报告日期:2026-07-12 | 数据基准:2024 实际 / 2025 实际+预测 / 2026-2030 展望

一、执行摘要(核心结论)

- 电力需求高位增长

:2024 年全球用电量同比增长约 4%,达到 30,856 TWh;IEA 预计 2025–2027 年增速维持在接近 4% 的水平,主要由新兴经济体、数据中心/AI、电动车与空调拉动。 - 低碳电源历史性突破

:2024 年低碳能源(可再生+核)发电占比首次超过 40%。其中光伏+风电合计发电量首次超过水电,成为清洁化的核心引擎。 - 光伏是增长之王

:光伏发电量三年翻三倍至 2,131 TWh(占全球 6.9%),连续三年为"新增电量第一来源";中国贡献全球新增量的一半以上,并掌握制造端 90%+ 份额。 - 煤电"增量见顶、份额下行"

:煤电仍是全球第一大单一电源(Statista 口径 2024 年 >10,500 TWh),但市场份额持续下降;IEA 判断 2025 年初可再生能源发电量已首次超过煤电。 - 中国是全球电力转型的"超级引擎"

:2025 年中国可再生能源发电量约 4.0 万亿千瓦时,超过欧盟 27 国用电量之和;风电、光伏新增装机全球占比均超 60%。 - 结构性矛盾凸显

:光伏/风电制造端严重产能过剩、利用率与消纳承压;煤电在"保供"与"减碳"间拉扯;水电受气候(来水)波动明显;储能(尤其抽蓄)成为系统平衡的关键抓手。

二、全球电力行业总体概况(2024–2025)

2.1 需求侧

指标 | 数值 | 备注 |

2024 全球用电量 | 30,856 TWh | 同比 +4% |

2025–2027 预测增速 | 年均接近 4% | 新兴经济体驱动 |

中国需求增速 | +6.6% | 清洁能源满足 81% 的需求增量 |

印度需求增速 | +5% | 风电+光伏五年翻倍 |

美国增量来源 | 数据中心、制造业 | 气电+可再生主导增量 |

2.2 供给侧结构(2024 全球发电量占比,多方口径综合)

- 煤电

:约 33–35%(仍为第一大单一电源,但同比份额下降) - 天然气

:约 22–23%(份额稳定,局部增长) - 水电

:约 14–15%(2024 因来水改善创新高) - 风电

:约 8.1% - 光伏

:约 6.9%(3 年翻三倍) - 核电

:约 9%(发电量 +2.5%,但份额降至 45 年最低) - 其他可再生(生物质/地热等)

:约 3%

关键拐点:IEA《电力 2024》年中更新预测——2025 年初可再生能源发电量将首次超过燃煤发电;到 2026 年低排放电源占全球发电近一半。

2.3 装机侧(中国为锚的全球格局)

中国 2024 年底总装机 >33.5 亿千瓦(全球第一);2025 年目标总装机 >36 亿千瓦,非化石能源装机占比 60%。 全球风电累计装机 2025 年约 1,130+ GW;光伏累计 2025 年突破 2 TW(仅中国即达 1.2 TW)。 全球水电装机 2025 年达 1,469 GW;抽蓄首次突破 200 GW。

三、细分市场深度分析

3.1 光伏发电(PV)——增长之王,亦是内卷之王

市场规模与份额

2024 全球新增光伏装机约 490 GW;CPIA 预测 2025 年全球新增 531–583 GW。 中国 2025 年实际新增 3.17 亿千瓦(317 GW,+14%),累计装机约 12 亿千瓦(1.2 TW,+35%)。 发电量:2024 年 2,131 TWh,占全球 6.9%,连续三年新增电量第一。

制造端(中国绝对主导)

中国多晶硅/硅片/电池/组件产量全球占比均 >90%;2024 年多晶硅产量 182 万吨(+23.6%)。 全球组件需求 2024 约 500 GW,但中国产能达 1,200–1,264 GW(占全球 85–90%)——严重产能过剩。 后果:组件价格跌幅超 40%,主产业链企业普遍亏损,行业进入深度出清期。

技术路线

N 型(TOPCon/HJT/BC)组件价格率先企稳回升,成为主流迭代方向;BIPV、分布式、沙戈荒大基地并行。

政策

《2025 年能源工作指导意见》:非化石能源发电装机占比 60%、非化石能源消费占比 20%。 《分布式光伏发电开发建设管理办法》:初期引发观望,规范自用比例与并网。 新能源上网电价市场化改革+补贴退坡:加速洗牌,倒逼降本与消纳。 欧美"双反"高悬,出口价格承压。

3.2 风电——海陆并进,中国包揽前三

市场规模与份额

GWEC:2024 全球新增风电 117 GW(创纪录),中国约 80 GW(占全球 ~68%)。 BNEF:2024 全球新增 121.6 GW(陆上 109.9 GW / 90.4%,海上 11.7 GW / 9.6%);中国 85.1 GW(占全球七成)。 2025 预测:BNEF 称全球新增约 160–169 GW(+38%),中国占全球新增 超 2/3。 中国 2024 年风电产值全球占比 64%;累计装机 2024 年底 5.21 亿千瓦。

海上风电(中国领跑)

2025 全球新增海上风电 9.3 GW(+16%),累计 92.5 GW(占风电总装机 7.1%)。 中国 2025 年海上风电新增占全球 78%;累计 5,204 万千瓦,占全球 56%,连续八年第一。

竞争格局

全球前十大整机商中国企业占八席;金风科技、远景能源、明阳智能首次包揽全球装机前三。 陆上单机容量突破 12.5 MW;海上向深远海、大兆瓦、海洋牧场融合演进。 2024 海风装机同比下滑,暴露审批滞后与生态红线制约。

政策

风光大基地建设、"千乡万村驭风行动"、海上风电国管/省管海域分层管理。 平价上网全面铺开,绿证交易+中长期/现货市场协同。

3.3 水电——稳定基荷,抽蓄成新增长极

市场规模与份额

IHA:2023 全球水电装机 1,412 GW;2024 新增 26 GW(+5 GW);2025 年达 1,469 GW,新增 28 GW。 抽水蓄能:2025 年全球抽蓄新增 11.7 GW(创纪录),累计首次突破 200 GW,成为"全球最主要大规模储能形式"。 中国 2024 年水电装机 4.36 亿千瓦(+3.2%),发电量 1.42 万亿千瓦时(占中国 13.53%)。 中国抽蓄:2024 年底投产 >5,800 万千瓦;2025 年 8 月达 6,236.5 万千瓦,完成"十四五"6,200 万千瓦目标。

政策

2025 年 1 月《中华人民共和国能源法》施行:要求"合理布局、积极有序开发建设抽水蓄能电站"。 2025 年 2 月《抽水蓄能电站开发建设管理暂行办法》:生态优先、需求导向、优化布局、有序建设。 目标:2030 年抽蓄装机 1.2 亿千瓦左右(官方规划上限提至 1.6 亿千瓦);2035 年 3 亿千瓦。 新型储能:2030 年目标 3 亿千瓦(与抽蓄协同)。

挑战

2024 来水改善使发电量回升创新高,但长期利用率仍低于均值;来水年际波动大。 优质站址减少,生态约束趋严;抽蓄盈利依赖容量电价机制理顺。

3.4 煤电——存量庞大,份额退坡

市场规模与份额

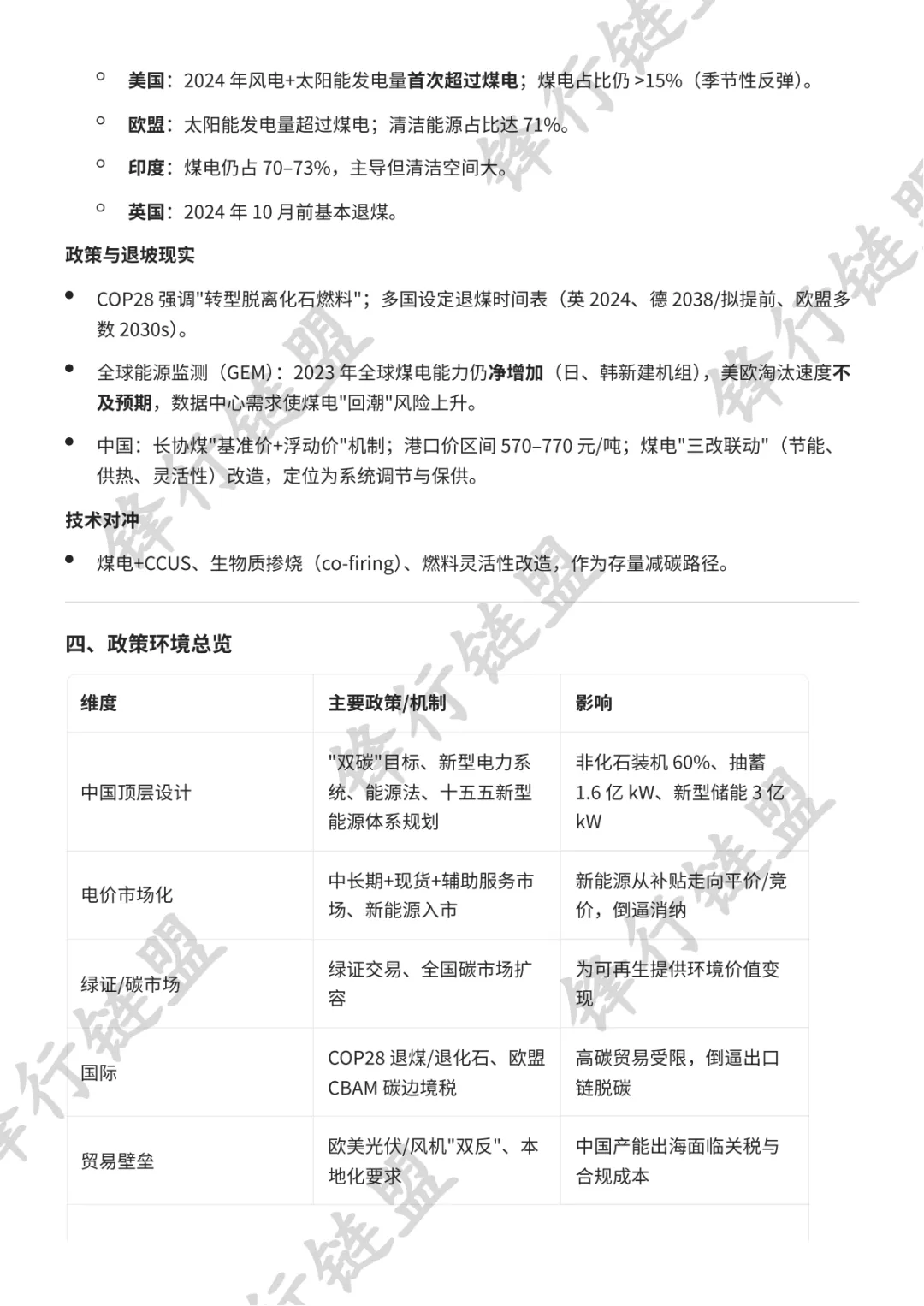

煤电仍是全球第一大单一电源:Statista 口径 2024 年 >10,500 TWh。 但市场份额持续下降;中国 2024 年火电(以煤为主)占总发电量约 67%(发电量口径),装机占比降至 61% 左右。 中国预测 2025 年煤电比例或首次降到 1/3;火电角色由"主体电源"转向"调节性/兜底电源"。 区域分化: - 美国

:2024 年风电+太阳能发电量首次超过煤电;煤电占比仍 >15%(季节性反弹)。 - 欧盟

:太阳能发电量超过煤电;清洁能源占比达 71%。 - 印度

:煤电仍占 70–73%,主导但清洁空间大。 - 英国

:2024 年 10 月前基本退煤。

政策与退坡现实

COP28 强调"转型脱离化石燃料";多国设定退煤时间表(英 2024、德 2038/拟提前、欧盟多数 2030s)。 全球能源监测(GEM):2023 年全球煤电能力仍净增加(日、韩新建机组),美欧淘汰速度不及预期,数据中心需求使煤电"回潮"风险上升。 中国:长协煤"基准价+浮动价"机制;港口价区间 570–770 元/吨;煤电"三改联动"(节能、供热、灵活性)改造,定位为系统调节与保供。

技术对冲

煤电+CCUS、生物质掺烧(co-firing)、燃料灵活性改造,作为存量减碳路径。

四、政策环境总览

维度 | 主要政策/机制 | 影响 |

中国顶层设计 | "双碳"目标、新型电力系统、能源法、十五五新型能源体系规划 | 非化石装机 60%、抽蓄 1.6 亿 kW、新型储能 3 亿 kW |

电价市场化 | 中长期+现货+辅助服务市场、新能源入市 | 新能源从补贴走向平价/竞价,倒逼消纳 |

绿证/碳市场 | 绿证交易、全国碳市场扩容 | 为可再生提供环境价值变现 |

国际 | COP28 退煤/退化石、欧盟 CBAM 碳边境税 | 高碳贸易受限,倒逼出口链脱碳 |

贸易壁垒 | 欧美光伏/风机"双反"、本地化要求 | 中国产能出海面临关税与合规成本 |

储能激励 | 抽蓄容量电价、新型储能补贴/调用 | 支撑高比例新能源消纳 |

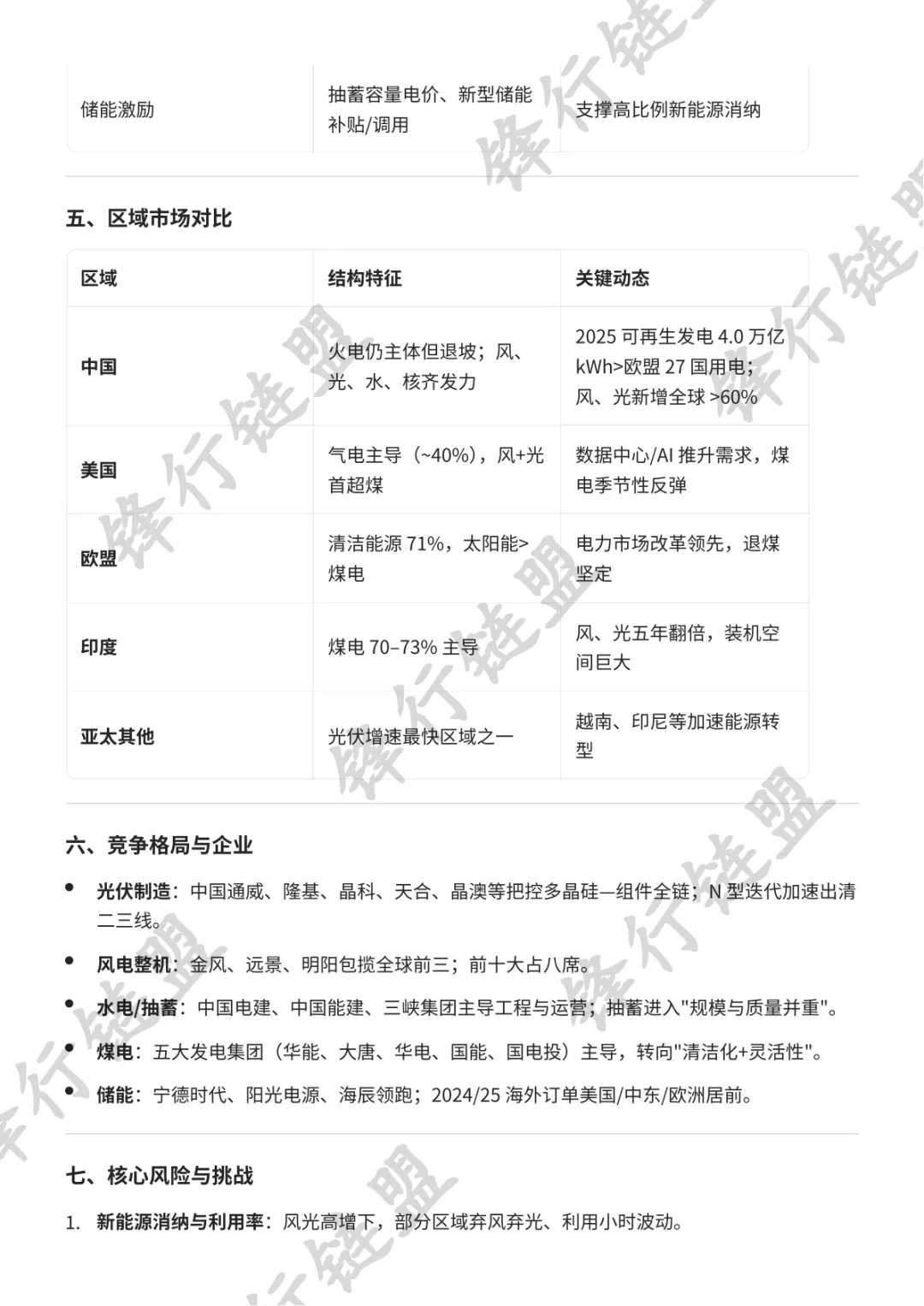

五、区域市场对比

区域 | 结构特征 | 关键动态 |

中国 | 火电仍主体但退坡;风、光、水、核齐发力 | 2025 可再生发电 4.0 万亿 kWh>欧盟 27 国用电;风、光新增全球 >60% |

美国 | 气电主导(~40%),风+光首超煤 | 数据中心/AI 推升需求,煤电季节性反弹 |

欧盟 | 清洁能源 71%,太阳能>煤电 | 电力市场改革领先,退煤坚定 |

印度 | 煤电 70–73% 主导 | 风、光五年翻倍,装机空间巨大 |

亚太其他 | 光伏增速最快区域之一 | 越南、印尼等加速能源转型 |

六、竞争格局与企业

- 光伏制造

:中国通威、隆基、晶科、天合、晶澳等把控多晶硅—组件全链;N 型迭代加速出清二三线。 - 风电整机

:金风、远景、明阳包揽全球前三;前十大占八席。 - 水电/抽蓄

:中国电建、中国能建、三峡集团主导工程与运营;抽蓄进入"规模与质量并重"。 - 煤电

:五大发电集团(华能、大唐、华电、国能、国电投)主导,转向"清洁化+灵活性"。 - 储能

:宁德时代、阳光电源、海辰领跑;2024/25 海外订单美国/中东/欧洲居前。

七、核心风险与挑战

- 新能源消纳与利用率

:风光高增下,部分区域弃风弃光、利用小时波动。 - 制造端产能过剩

:光伏全产业链价格雪崩、普遍亏损,洗牌持续。 - 政策/贸易不确定性

:分布式新规、入市电价改革引发观望;欧美双反压制出口。 - 气候依赖

:水电来水、风光资源年际波动影响出力稳定性。 - 煤电"回潮"风险

:极端天气、AI 用电、地缘扰动下,保供压力使退煤放缓。 - 系统平衡成本

:高比例新能源需要抽蓄+新型储能+电网柔性+需求响应协同。

八、2025–2030 趋势展望

- 可再生将超过煤电成为电量主体

:IEA 预计 2026 年低排放电源接近全球发电一半;2030 年可再生+核合计约 50%。 - 光伏/风电装机持续高增但增速放缓

:全球年新增光伏 2025 后中枢 550–700 GW;中国风、光 2026 年新增约 3 亿千瓦。 - 储能爆发

:抽蓄 2030 年 1.2–1.6 亿 kW,新型储能 3 亿 kW,长时储能受重视。 - 煤电"量稳份额降"

:存量机组灵活性改造+CCUS 试点,新增严控。 - 中国继续领跑制造与装机

:风光储全产业链全球竞争力巩固,出海从"产品"走向"产能+服务"。 - 电力市场化深度学习

:现货、容量、辅助服务、绿证、碳价多市场耦合,重塑盈利模型。