写好银行授信调查报告,除了专业能力,还要哪些能力?

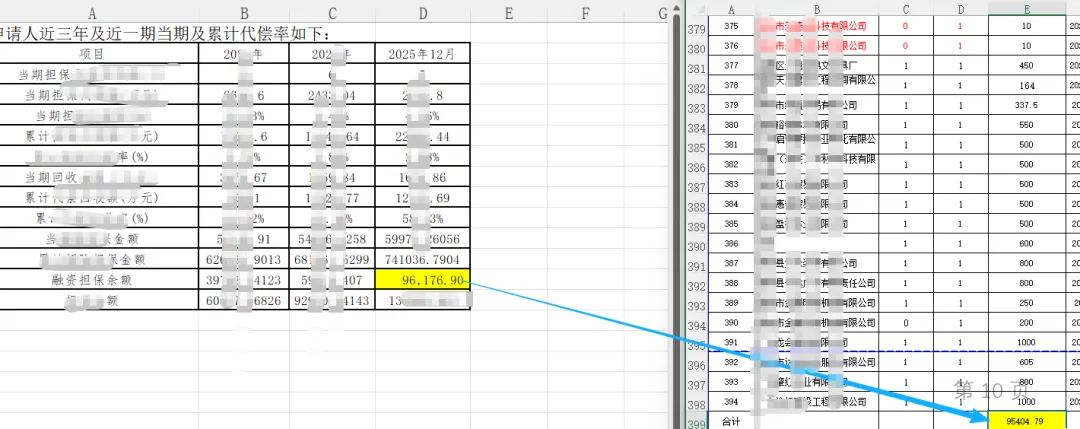

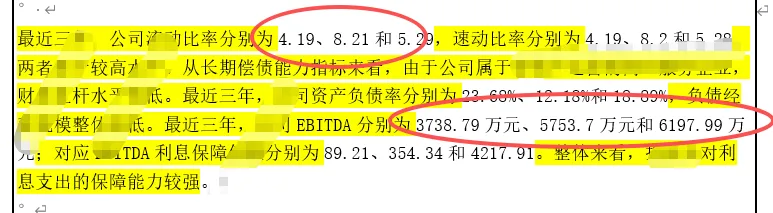

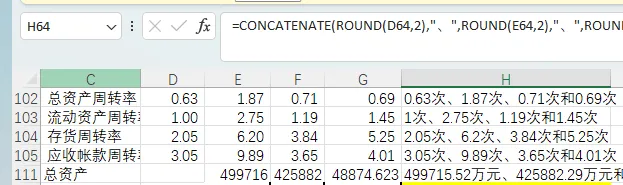

全职写了3年授信调查报告,我每一年至少要更新或新作超过100份授信调查报告/发起报告/申报书/项目分析报告/送审意见书/尽职调查报告/调查评价报告/信用额度请示文件/重检报告。南宋诗人陆游在《示子遹》中,教育自己的儿子:汝果欲学诗,工夫在诗外 ,意指做学问或搞创作不能只钻研技巧,更要注重生活阅历和修养 。写授信调查报告也是,既要专业,又要高效。因为时间就是金钱,工作讲究成本效益原则,授信报告也不例外。专业能力不说了,这里面基本是财务分析能力。市场上有关这一类的作品,比如说风险分析,偿债能力分析,缓释能力分析,需求分析额度测算等等,不管是文章还是视频,汗牛充栋。数据敏感体现在两个方面,一是能够快速检查确认借款人提供的资料,基本上就知道哪些资料能用,哪些不够,形成一份补充资料清单给企业。补充资料清单一定要尽早整理出来给企业,而且提供格式、表格,让企业在你的清单上面填写,做填空题,而不是做简答题。否则借款人给你补充了资料,结果不是你想要的,大家都浪费时间。二是对于手头的资料,或者在写作过程中,能够发现一些信息矛盾的地方。及早发现这些错误的信息,尽早和申请人确认,避免后期返工或者在错误的道路上越走越远。这种错误的数据一定要引起重视,因为乐观的情况,数据是真实的,只是数据少了,或者公式错了……而悲观的情况,数据就是假的!因为是假的,所以东拼西凑,留下破绽。万一遇到造假的数据,性质就严重了,客户经理需要重新评估项目,是扩大样本,排除重大错报,风险降至可接受水平,还是直接不做了?比如下面这个数据,担保余额明细合计和台账数据对不上,肯定有一个地方错误。最终发现是明细数据少给了一种情形的,所以明细数据合计数少了。信息整合体现在两个方面,一个是行业研究。我们不可能做到每个客户/项目都是自己熟悉的领域,中国经济发展的这么快,新事物层出不穷,每个行业有自己的商业模式和特点。领导分配来的新项目,如果仅仅根据企业提供的那点材料来写授信报告,结果是只见树木,不见森林。同时,在现场尽调之前,做好基本的行业研究,形成自己的认知框架,可以更专业的现场尽调提问和沟通。二是由于客户提供的资料不可能面面俱到或者准确到位,剩下的信息我们需要自己根据公开信息或者银行系统内部资料库去搜集,整理,汇总。比如同行业信息,负面舆情信息,诉讼信息、处罚信息、环保信息、发债信息等等。最终形成一份饱满完整的授信分析报告。流水分析,报表三年一期分析,上下游统计,必须要高效使用办公软件,利用函数公式,快捷键组合,快速的分析数据资料,复制粘贴。比如下面这段分析,要写三年的速动比率,资产负债率,EBIT金额,还有客户经理一个数字一个数字粘贴吗,然后加万元,加标点符号吗?完全可以利用公式在excel上面先组装好,一把复制过来。有些经常需要操作的计算,比如把元转成万元,我前面写过一篇文字,我们就可以利用AI写一段excel宏代码,存储下来,随时调用。这样就可以批量转换了,而不用每次找到单元格,输入公式=/10000,下拉 给大家看下我的excel快速访问工具栏:这些组合我可以利用键盘快速调用,不需要鼠标点点点……还有人开通了wps会员,wind数据库,同花顺数据库,这些工具都可以大大的提高授信报告写作效率。AI虽然无法直接写授信报告,但是可以做一些简单的辅助工作,主要包括,报表整理(把pdf数字提取出来),流水整理(简单的分析往来金额),批量的同类型文件整理(比如有10份产权证,整理产权人,面积,位置),行业分析,风险分析,优劣势总结。我还发现了一个AI工具,直接对着word文档可以语音输入,对付授信报告里面的长篇大论分析,咱们打字的速度,肯定没有语音输入转文字快且准确吧。但是也要提醒,不要迷信AI。遇到过一个河南的客户经理,以为AI万能,结果舍近求远。有电子版的资料,他没找借款人提供,拿了一堆纸质资料,然后传给AI整理。还有一点特别要提醒,AI有很多幻觉,一次性给他几年报表,他能给你错行错列,甚至错年份。

给大家看下我的excel快速访问工具栏:这些组合我可以利用键盘快速调用,不需要鼠标点点点……还有人开通了wps会员,wind数据库,同花顺数据库,这些工具都可以大大的提高授信报告写作效率。AI虽然无法直接写授信报告,但是可以做一些简单的辅助工作,主要包括,报表整理(把pdf数字提取出来),流水整理(简单的分析往来金额),批量的同类型文件整理(比如有10份产权证,整理产权人,面积,位置),行业分析,风险分析,优劣势总结。我还发现了一个AI工具,直接对着word文档可以语音输入,对付授信报告里面的长篇大论分析,咱们打字的速度,肯定没有语音输入转文字快且准确吧。但是也要提醒,不要迷信AI。遇到过一个河南的客户经理,以为AI万能,结果舍近求远。有电子版的资料,他没找借款人提供,拿了一堆纸质资料,然后传给AI整理。还有一点特别要提醒,AI有很多幻觉,一次性给他几年报表,他能给你错行错列,甚至错年份。最后,授信报告只是客户经理日理万机中的一部分。那些能在客户经理岗位坚持到最后的人,他们不一定有资源和天赋,但他们对银行工作有着极大的热情。用法国作家安托万·德·圣-埃克苏佩里的一句话结束此文:如果你要造船,不要招揽人来搬木柴,不要指派任务和工作,而要教他们渴望那无边无际、广袤的大海。

精彩内容推荐

各大银行授信调查报告特色汇总

这一篇授信调查报告成为全行学习对象

银行客户经理:开票,流水,纳税,私账,报表、系统……FK,企业收入到底有多少个口径?