营收及净利润:头部格局稳固,盈利分化加剧

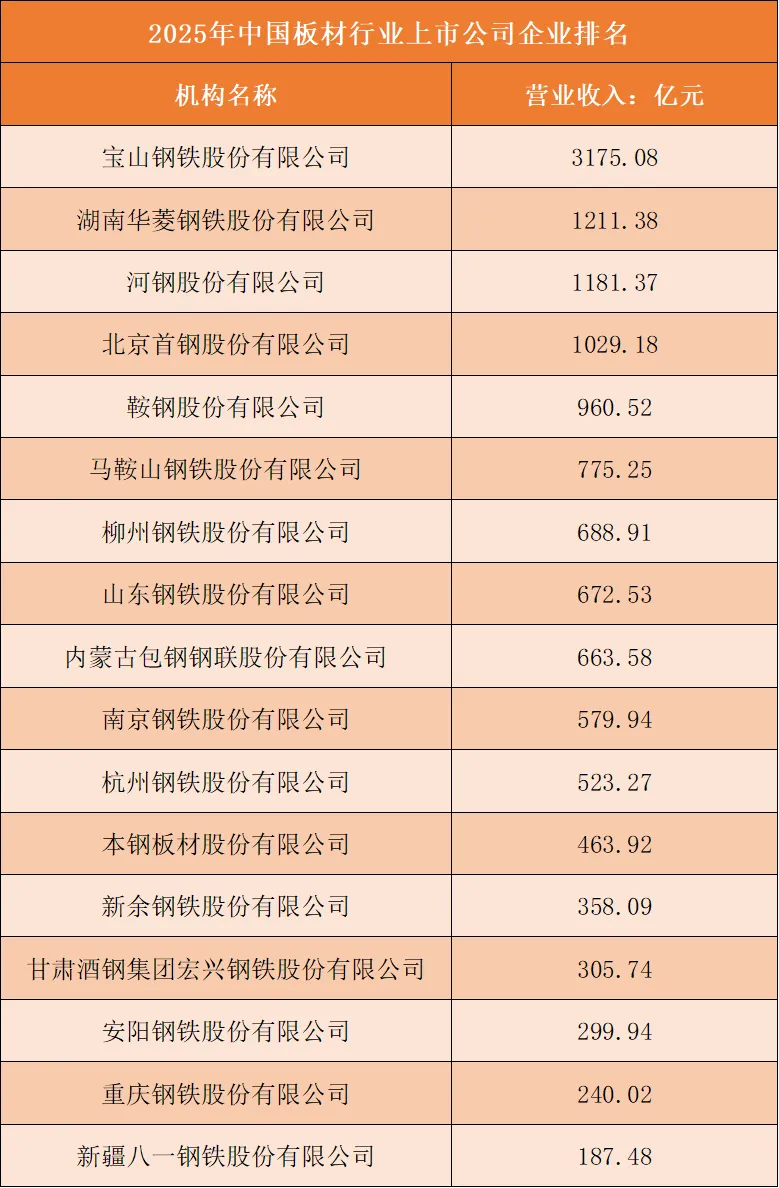

2025年中国板材行业上市公司营业收入呈现出清晰的层级分化格局,宝钢股份以3175.08亿元的营收规模稳居行业绝对龙头,大幅领先第二名湖南华菱钢铁(1211.38亿元),河钢股份、北京首钢、鞍钢股份紧随其后,营收规模均突破900亿元,构成行业第一梯队,合计营收占榜单总额的近五成;马鞍山钢铁、柳州钢铁、山东钢铁等企业营收在600-800亿元区间,形成第二梯队;而新疆八一钢铁、重庆钢铁等企业营收不足300亿元,与头部企业差距悬殊,行业营收梯度差超16倍。整体来看,板材行业营收格局呈现“金字塔型”分布,头部企业凭借全产业链布局、高端板材产品优势和全国性市场覆盖,构建了显著的规模壁垒,中小钢企则面临市场份额被挤压的困境。

根据申万A股上市公司分类,2025年中国板材行业上市公司营业收入排名如下:

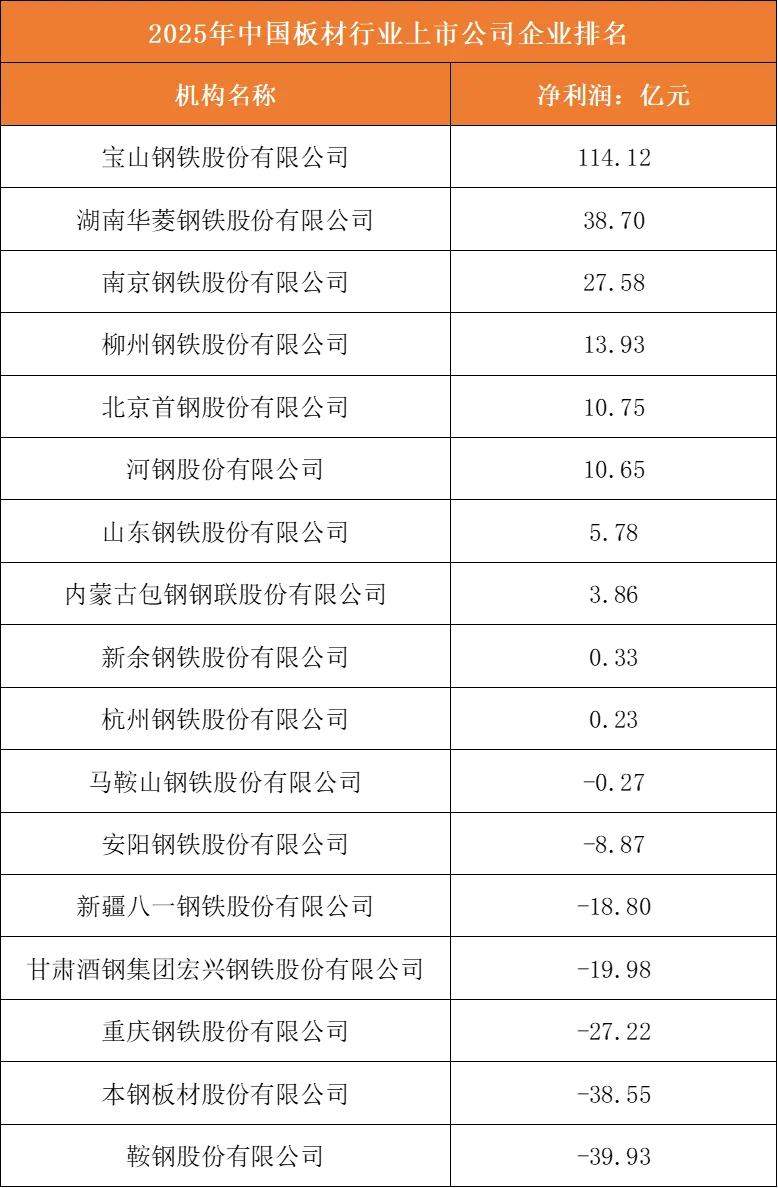

从净利润表现来看,行业盈利分化态势更为突出,“马太效应”显著。宝钢股份以114.12亿元的净利润领跑行业,大幅领先其他企业,湖南华菱、南京钢铁、柳州钢铁净利润均突破10亿元,构成盈利第一梯队;而鞍钢股份、本钢板材、重庆钢铁等企业净利润为负,其中鞍钢股份亏损达39.93亿元,部分营收规模靠前的企业因成本高企、产品结构单一陷入亏损。对比营收与净利润排名可见,营收规模并非盈利的唯一保障,企业的成本管控能力、高端板材产品占比及产业链一体化水平,才是决定盈利韧性的关键因素。宝钢股份等龙头企业凭借汽车板、家电板等高附加值产品的稳定需求和成本优势,在行业下行周期中仍保持较强盈利稳定性;而部分区域板材企业因下游需求疲软、原料成本波动影响,盈利表现远不及行业龙头,行业资源进一步向优势企业集中的趋势明显。

根据申万A股上市公司分类,2025年中国板材行业上市公司净利润排名如下:

竞争梯度分析:层级固化,龙头主导高端市场

第一梯队以宝钢股份、湖南华菱、河钢股份、北京首钢为代表,营收规模均突破千亿元,是板材行业的绝对领军者。这类企业具备全国性乃至全球化的市场布局,拥有完整的“铁矿石-冶炼-热轧-冷轧-深加工”全产业链,高端板材(如汽车板、家电板、高端电工钢)占比高,技术研发能力和品牌认可度处于行业顶尖水平,在高端板材市场占据主导地位,盈利稳定性和抗周期能力显著优于其他企业,是行业标准的制定者和市场风向的引领者。

第二梯队以鞍钢股份、马鞍山钢铁、柳州钢铁、山东钢铁为代表,营收规模在600-1000亿元区间,是区域板材龙头企业。这类企业依托本地资源优势和区域市场需求,在中厚板、普冷板等中低端板材领域具备较强竞争力,部分企业已开始布局高端板材生产线,但整体仍以传统板材产品为主,盈利水平受区域市场波动和原料成本变化影响较大,在全国性高端市场的影响力弱于第一梯队企业。

第三梯队以内蒙古包钢钢联、南京钢铁、杭州钢铁、新余钢铁为代表,营收规模在300-600亿元区间,是行业的区域骨干企业。这类企业多聚焦于省内及周边市场,产品结构以建筑用板材、普通冷轧板等中低端产品为主,成本管控能力和区域市场话语权较强,但高端产品占比低,抗风险能力较弱,在行业下行周期中容易陷入盈利困境,部分企业通过与下游大型基建、机械制造企业建立长期合作关系,维持稳定的市场份额。

第四梯队以安阳钢铁、重庆钢铁、新疆八一钢铁、本钢板材为代表,营收规模不足300亿元,以中小规模板材企业为主。这类企业产能规模小、产品结构单一,主要面向本地或细分市场,成本管控能力和技术水平较弱,在行业竞争中处于劣势,部分企业因环保压力、成本高企和市场需求不足陷入亏损,面临被整合或淘汰的风险,未来生存空间将持续被头部企业挤压。

图表:中国板材行业竞争梯队分析