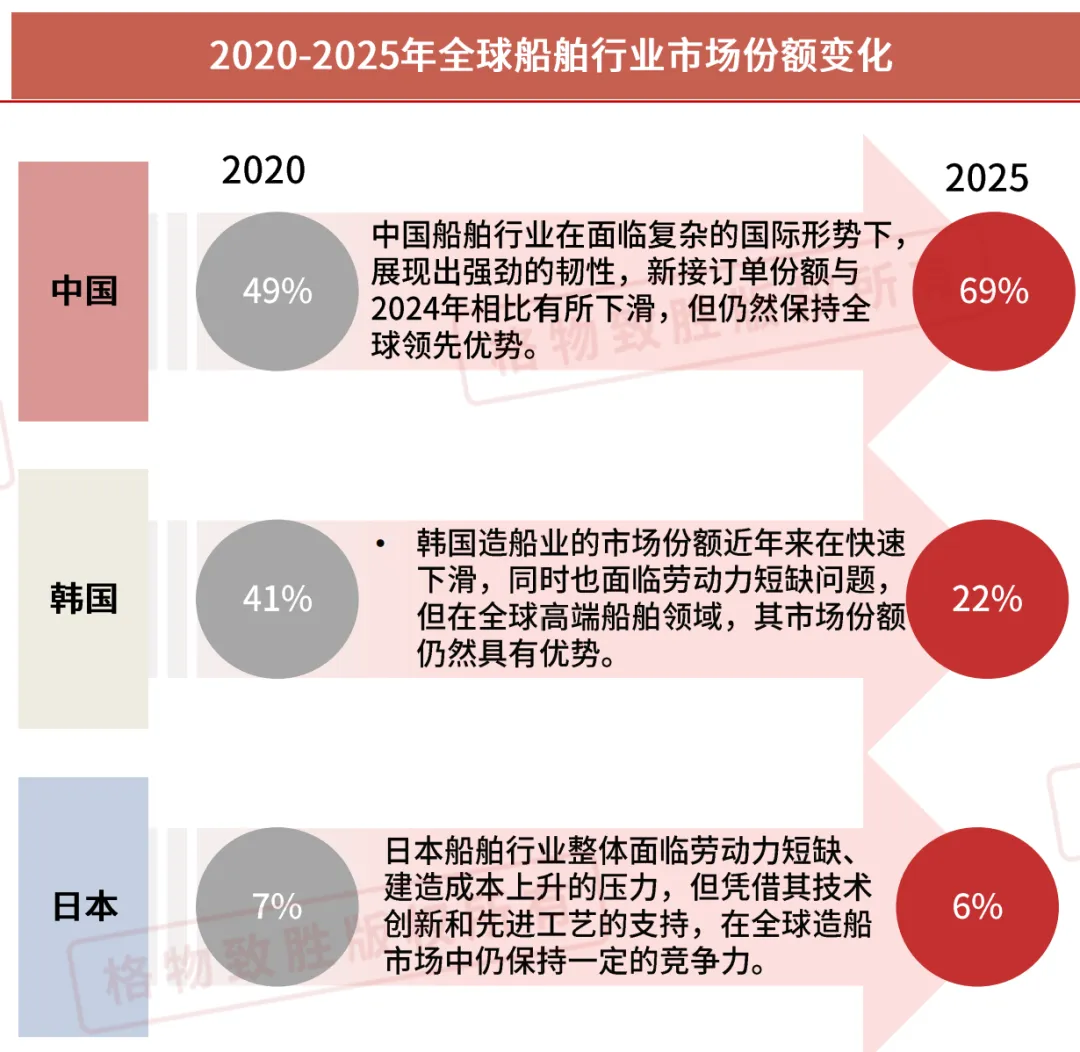

一、全球格局:中国份额超三分之二,头部企业强者恒强

2025年,中国新接订单量占全球总量的69%,连续16年居世界第一。全球前10强船厂中,中国占据6席(具体数据见完整版报告)。品牌格局高度集中:中国船舶集团(CSSC) 凭借281艘、3233.9万载重吨、892.2万修正总吨的新接订单量,遥遥领先;中远海运集团、招商船舶工业紧随其后。民营阵营中,恒力重工异军突起(114艘,1746.2万载重吨),扬子江船业(50艘,221.9万载重吨)稳居民营头把交椅。

二、中国竞争格局:新接订单份额波动,手持订单中CSSC绝对主导

白皮书指出,2025年新接订单市场份额较上年有明显波动(具体份额数字在完整版中),原因包括船厂产能调配、船东下单节奏等。但手持订单更能反映长期竞争态势:中国船舶集团占据绝对主导地位,恒力重工订单量大幅上涨,其余船企份额相对稳定。这揭示了一个趋势:行业集中度持续提升,头部船厂订单已排至2028年,中小船厂生存空间被压缩。

三、自动化产品市场:高增长背后的“隐形发动机”

船舶自动化相关系统(轴带发电、电推进、电动船舶电气系统,不含电池)在2025年市场规模实现高增长。驱动因素包括:

绿色低碳法规:EEXI、CII等能效指标倒逼船舶升级能效管理系统。

智能船舶浪潮:5G、AI、大数据融合应用,从感知到决策的自动化需求爆发。

产能扩张与国产替代:中国船厂为提升生产效率,加速部署自动化产线。

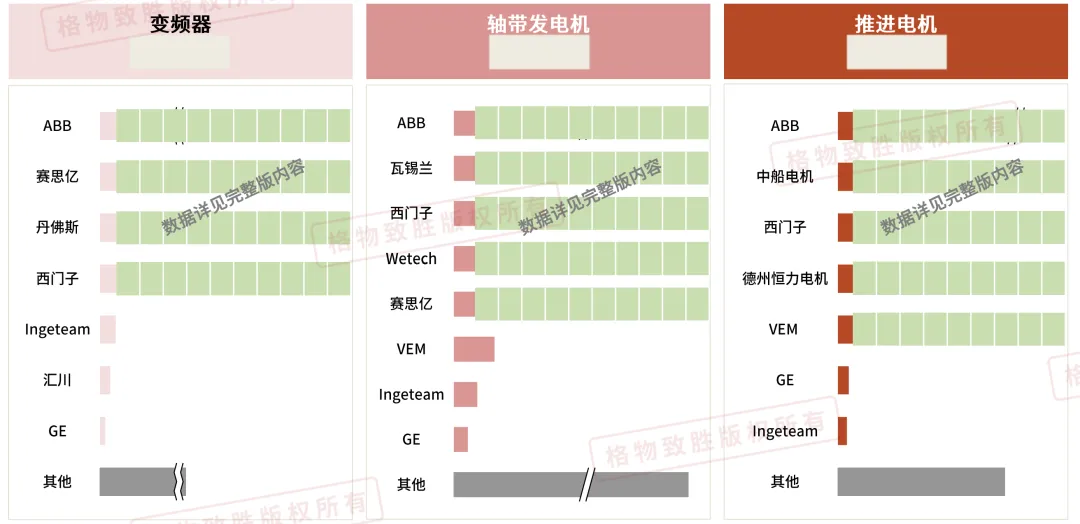

变频器是船舶行业应用最多的自动化产品,ABB占据主导地位。具体细分市场(如轴带发电机、电推进系统)的详细规模,完整版报告有披露。

四、国产化进度:低端突破,高端仍受制

白皮书给出关键数据:船舶行业自动化市场整体国产化率约(数字在完整版),整体以外资主导,国产化进程仍需加快。分产品看:

船用变频器:整体国产化率约低水平。低端领域国产厂商(如汇川、英威腾)正在快速替代,但中高端船舶(如大型LNG船、豪华邮轮)的变频器仍由ABB、西门子、丹佛斯等外资品牌把持。

轴带发电机:国产化率仅为极低水平,外资在技术上具有绝对优势。

其他产品:部分在中低端船舶渗透率提升。

这一格局揭示了产业链的“阿喀琉斯之踵”:中国虽是造船第一大国,但核心电气化、自动化部件仍依赖进口。在贸易摩擦和供应链安全背景下,国产替代将是未来五年的主战场。

五、竞争格局的深层逻辑

为什么自动化产品难以快速国产化?原因有三:

船级社认证壁垒:船用电气产品需通过DNV、ABS、CCS等认证,周期长、费用高,且外资品牌已有大量历史业绩。

可靠性要求极端:海上环境盐雾、震动、温度变化剧烈,故障代价极高(一次停航损失数百万),船东和船厂倾向于选择成熟品牌。

系统集成复杂度高:轴带发电、电推系统涉及与主机、螺旋桨、配电系统的深度匹配,需要长期经验积累。

小结:中篇我们看到,中国船舶集团等国企龙头与恒力、扬子江等民营劲旅共同构成了世界级的造船产能。然而,在价值链上游的自动化、电气系统领域,国产厂商仍处于追赶阶段。这既是挑战,也是未来高增长的突破口。下篇将聚焦新能源船舶——这一正在重塑行业规则的最大变量。

-END-

请继续点击阅读下篇