2026GaN功率半导体行业报告:应用场景加速拓展,数据中心与汽车电子贡献增量

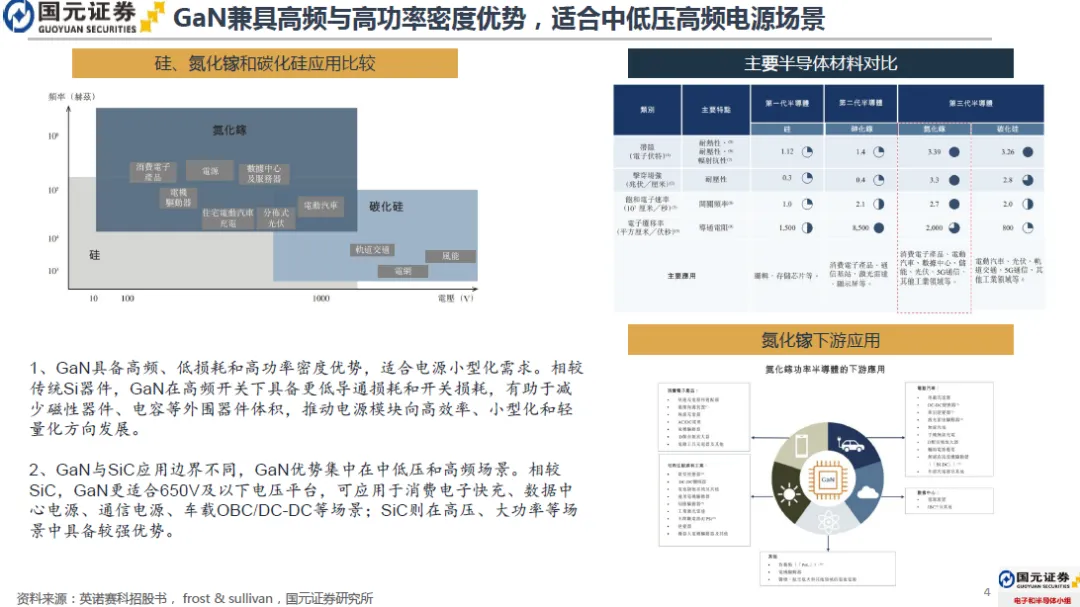

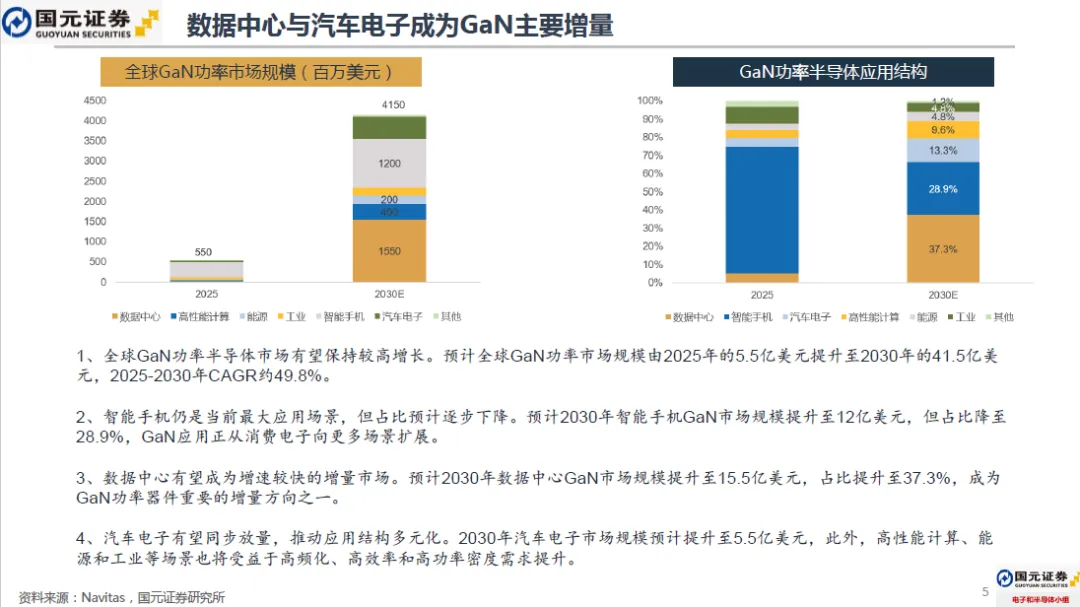

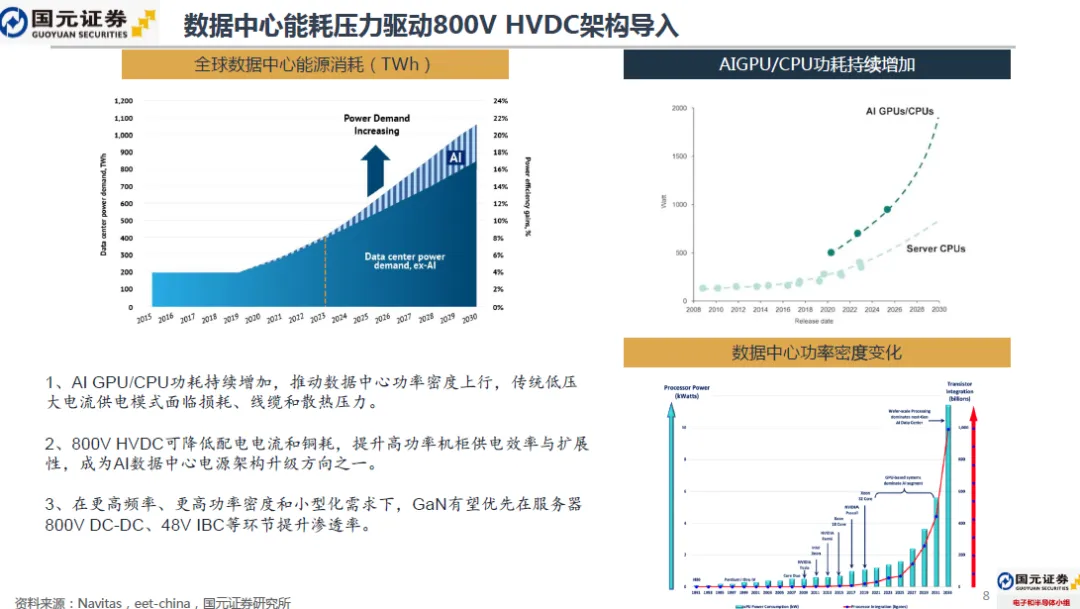

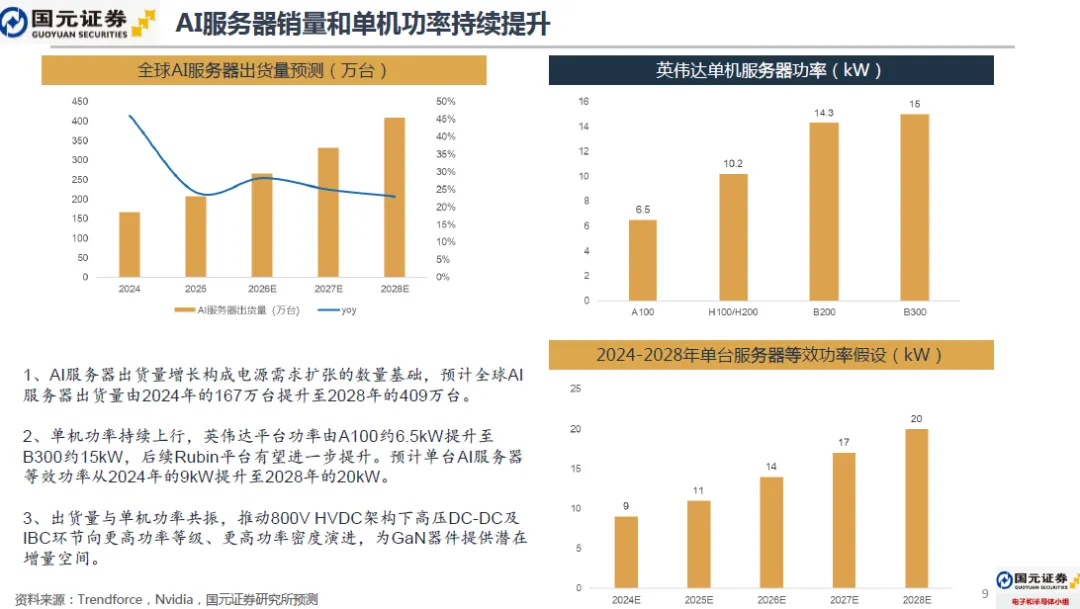

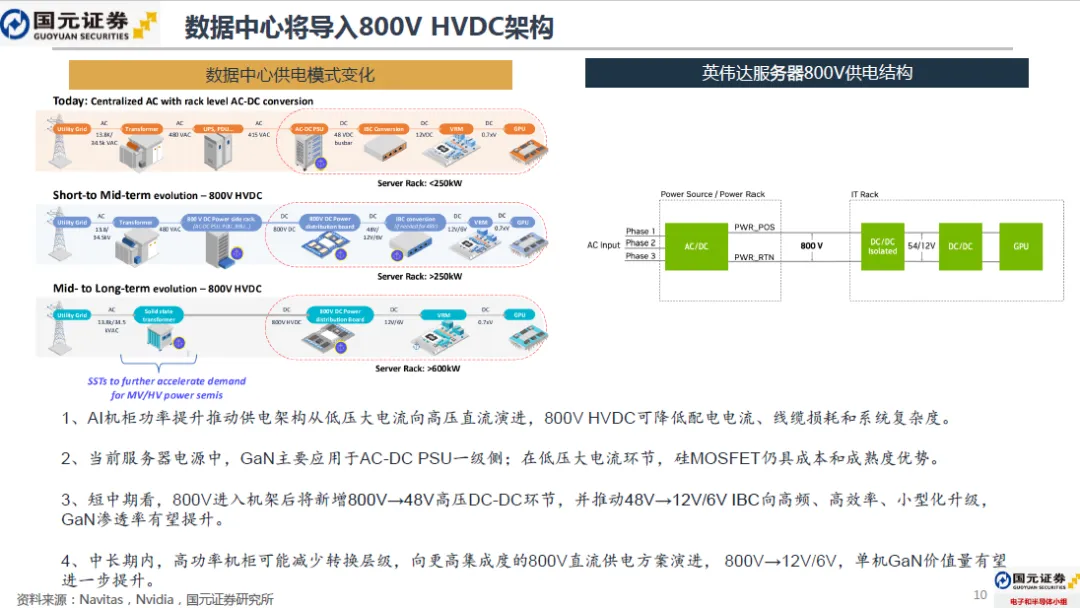

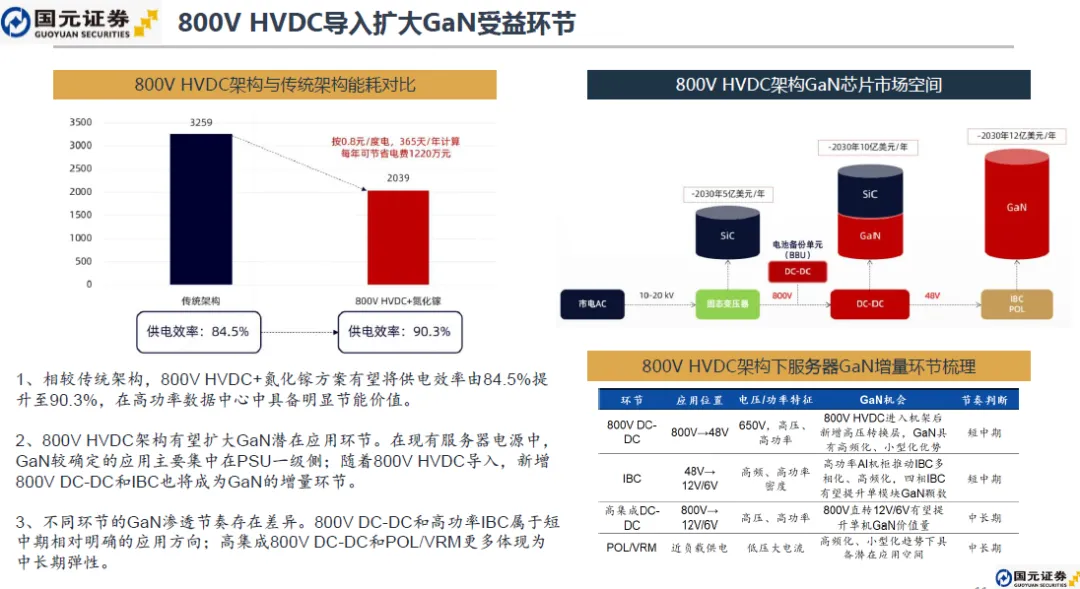

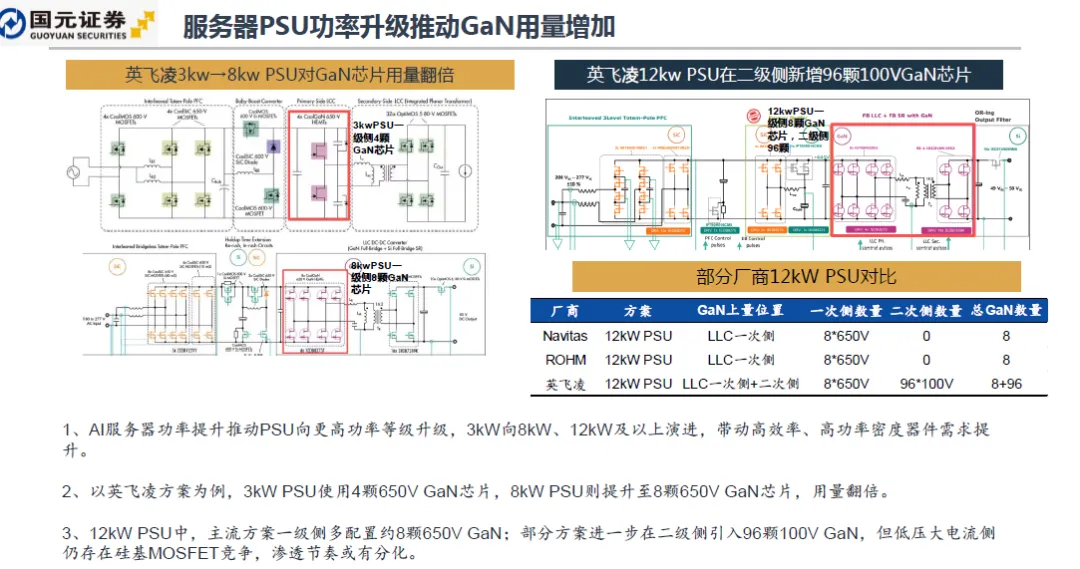

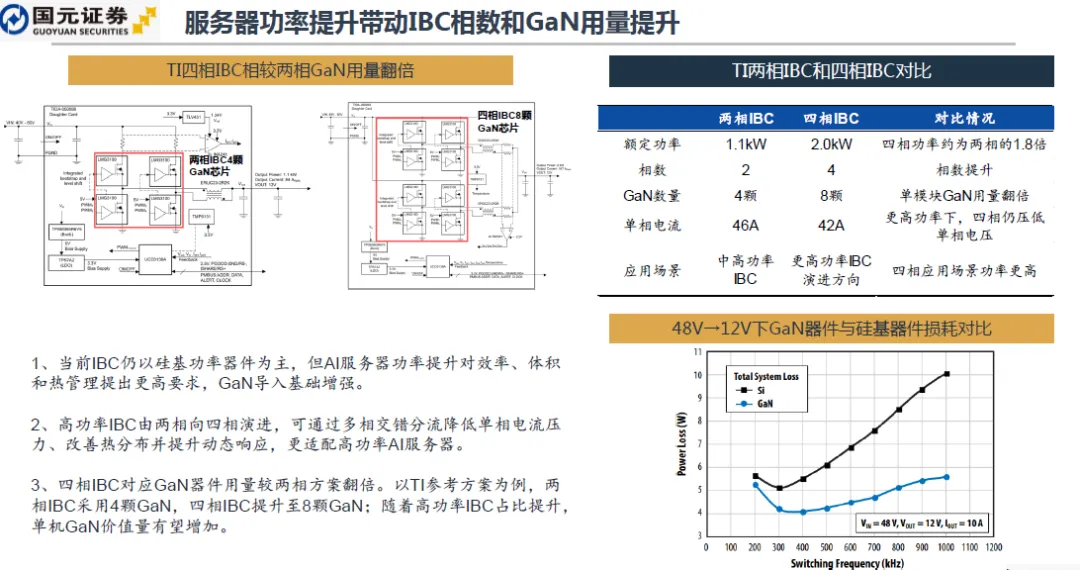

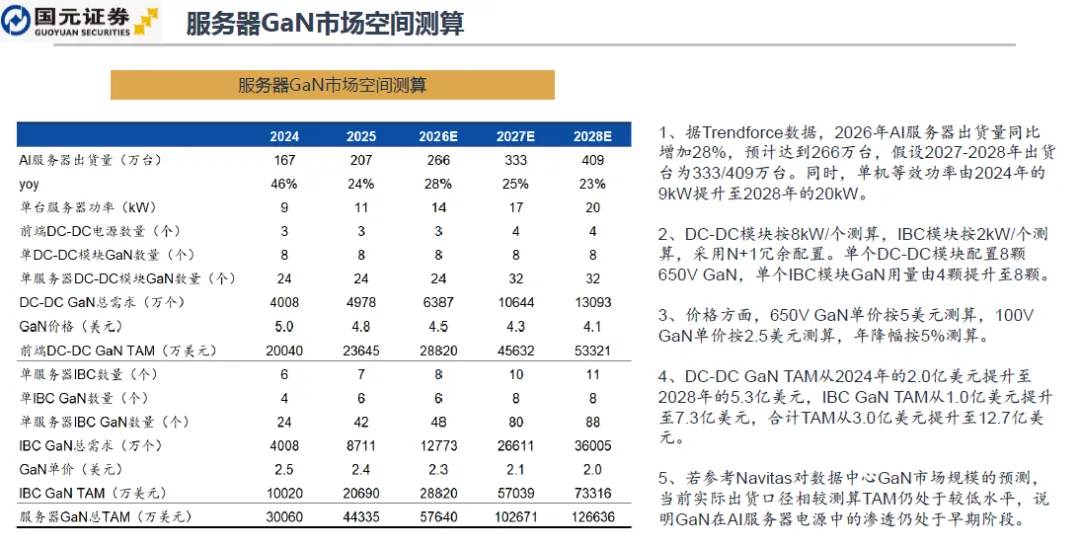

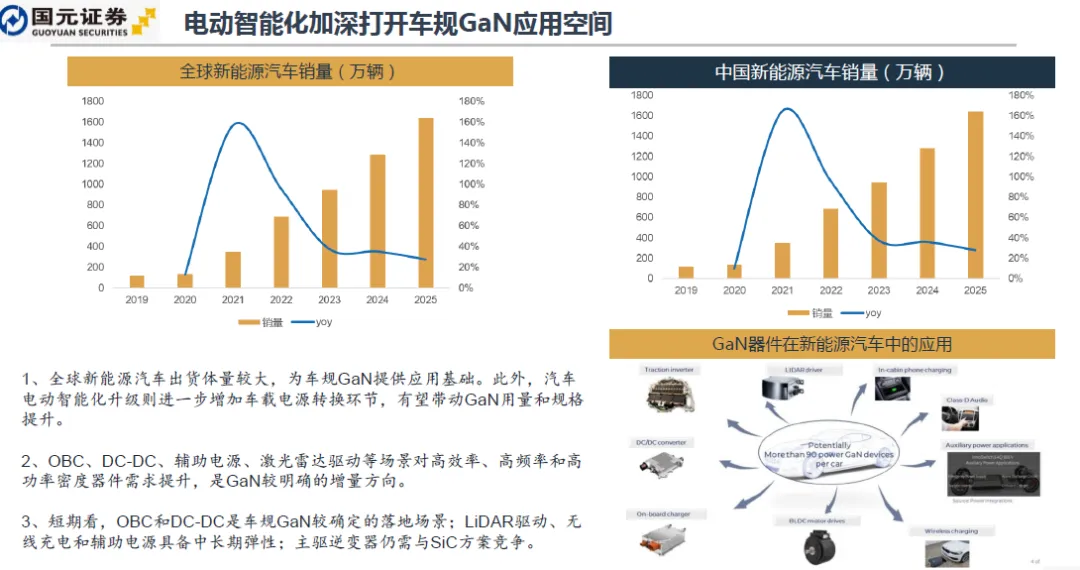

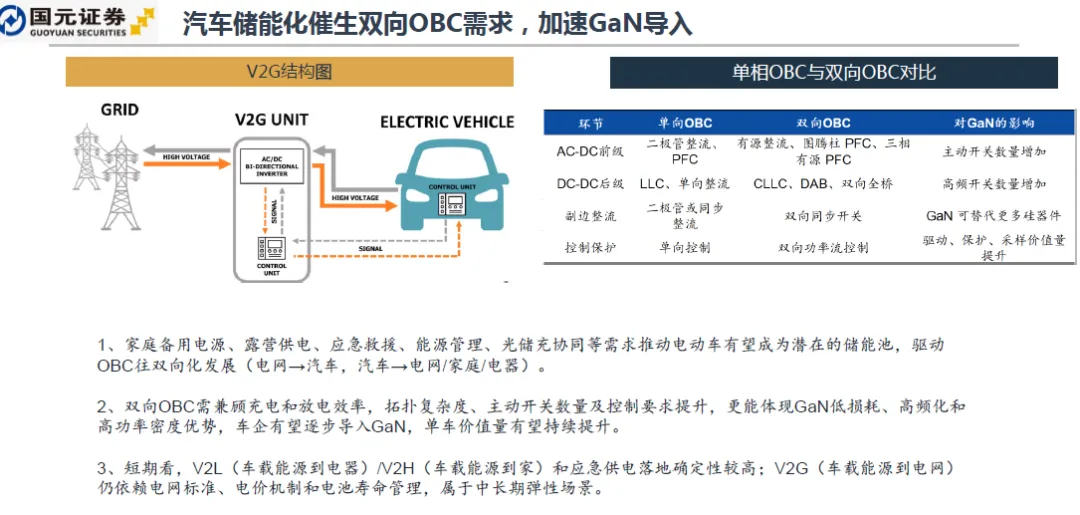

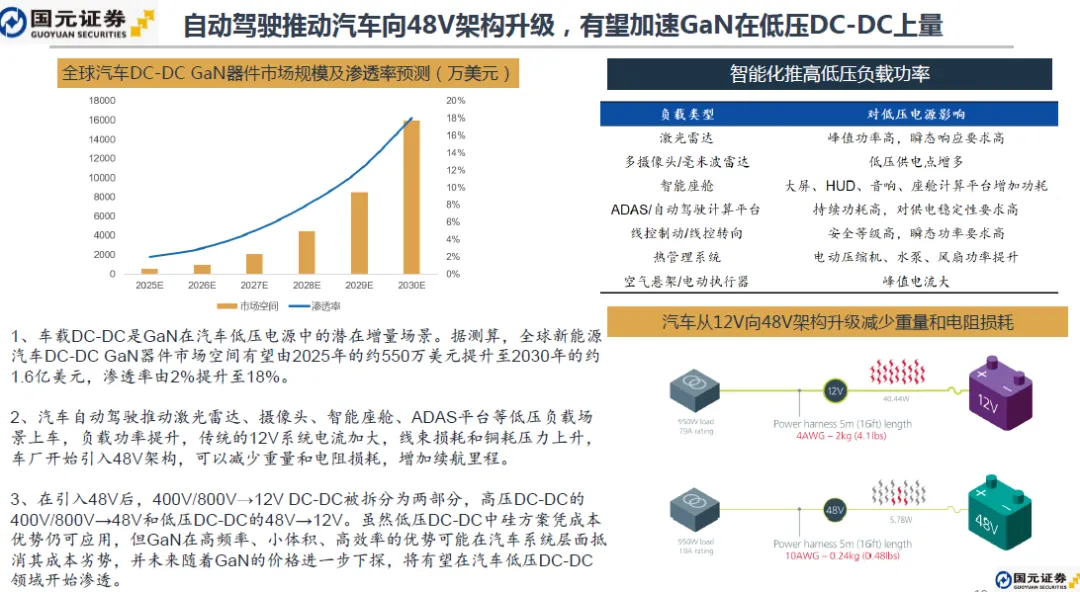

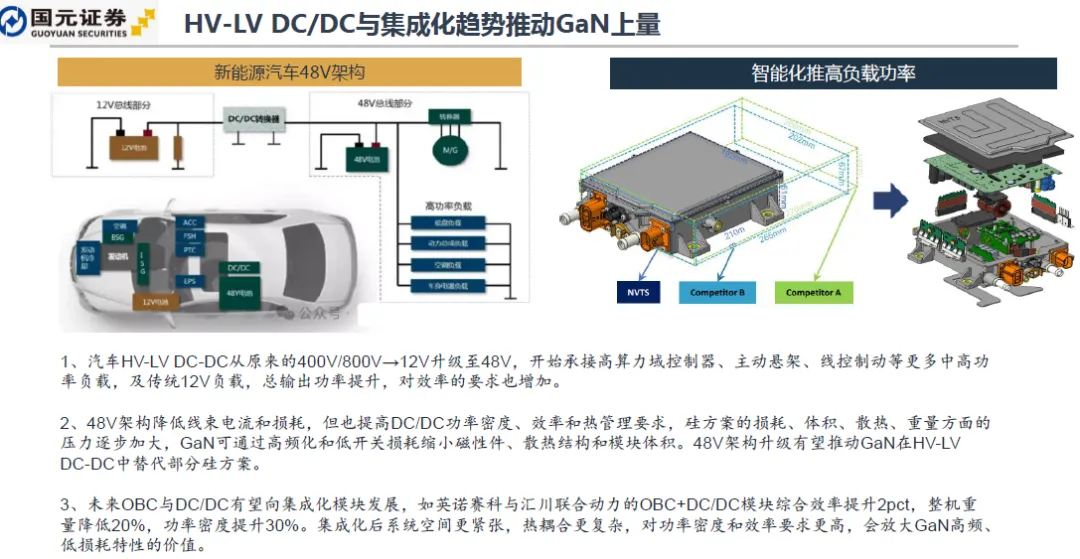

点击?查阅报告  GaN功率器件兼具高频、高功率优势,应用场景从消费电子逐步向数据中心、汽车电子等高价值场景扩展。预计全球GaN功率半导体市场规模从2025年5.5亿美元提升至2030年的41.5亿美元,其中智能手机是最大的应用场景,但占比预计逐步下滑;数据中心有望成为增速较快的增量市场,2030年占比预计提升至37.3%。汽车电子和HPC等场景也有望随高频化、高效率和高功率密度需求提升而逐步放量,推动GaN应用结构多元化。数据中心有望成为GaN重要增量方向。AI服务器出货增长与单机功率提升共同推升供电压力,传统低压大电流供电模式面临损耗、线缆和散热压力,推动服务器供电架构向800V HVDC演进。服务器侧增量主要来自800V DC-DC、IBC及POL/VRM等后级转换环节。GaN凭借高频、低损耗、高功率密度的优势,有望在800V DC-DC及高功率IBC中率先导入。当前GaN在AI服务器电源中的渗透仍处于早期,后续将随成本下降、客户验证后逐步导入。测算来看,服务器GaN市场空间有望由2024年的约3.0亿美元提升至2028年的约12.7亿美元。汽车电子中OBC和DC-DC是较明确的落地方向。OBC功率等级由3.3/6.6kW向11/22kW升级,推动效率、散热和小型化需求提升;双向OBC进一步增加拓扑复杂度和主动开关数量,有望提升单机GaN价值量。DC-DC方面,汽车智能化和48V架构升级推动车载DCDC需求提升,激光雷达、ADAS、线控底盘等低压高功率负载增加,使48V/12V供电对效率、功率密度和热管理要求提高,GaN有望在HV-LV DC/DC及48V→12V环节渗透。消费电子仍是当前主要应用场景。智能手机较大存量和充电器更新需求为GaN提供应用基础,随着快充从中低功率向65W以上、多口共用场景升级,GaN在小型化、低损耗和温升控制方面的优势更容易体现。笔电适配器功率普遍高于手机,65W–100W和100W–160W GaN适配器供应主要在第三方品牌,随着GaN成本下降、USB-C PD生态成熟和产业链成熟,OEM有望导入GaN方案。160W以上更适合GaN的应用,但由于终端出货量较小、用户对体积敏感较低、电源拓扑复杂等因素导致OEM切换GaN的节奏相对较慢。竞争格局,GaN产业正从产品导入逐步进入规模化制造阶段。当前全球GaN功率器件竞争格局较为集中,头部厂商逐步从消费电子向AI数据中心、汽车电子、机器人、工业电源等高价值场景拓展。供给端看,随着GaN晶圆稼动率提升和8英寸产线扩张,将有望推动成本改善;中长期看,12英寸GaN具备进一步降本潜力,但产业化仍需验证。

GaN功率器件兼具高频、高功率优势,应用场景从消费电子逐步向数据中心、汽车电子等高价值场景扩展。预计全球GaN功率半导体市场规模从2025年5.5亿美元提升至2030年的41.5亿美元,其中智能手机是最大的应用场景,但占比预计逐步下滑;数据中心有望成为增速较快的增量市场,2030年占比预计提升至37.3%。汽车电子和HPC等场景也有望随高频化、高效率和高功率密度需求提升而逐步放量,推动GaN应用结构多元化。数据中心有望成为GaN重要增量方向。AI服务器出货增长与单机功率提升共同推升供电压力,传统低压大电流供电模式面临损耗、线缆和散热压力,推动服务器供电架构向800V HVDC演进。服务器侧增量主要来自800V DC-DC、IBC及POL/VRM等后级转换环节。GaN凭借高频、低损耗、高功率密度的优势,有望在800V DC-DC及高功率IBC中率先导入。当前GaN在AI服务器电源中的渗透仍处于早期,后续将随成本下降、客户验证后逐步导入。测算来看,服务器GaN市场空间有望由2024年的约3.0亿美元提升至2028年的约12.7亿美元。汽车电子中OBC和DC-DC是较明确的落地方向。OBC功率等级由3.3/6.6kW向11/22kW升级,推动效率、散热和小型化需求提升;双向OBC进一步增加拓扑复杂度和主动开关数量,有望提升单机GaN价值量。DC-DC方面,汽车智能化和48V架构升级推动车载DCDC需求提升,激光雷达、ADAS、线控底盘等低压高功率负载增加,使48V/12V供电对效率、功率密度和热管理要求提高,GaN有望在HV-LV DC/DC及48V→12V环节渗透。消费电子仍是当前主要应用场景。智能手机较大存量和充电器更新需求为GaN提供应用基础,随着快充从中低功率向65W以上、多口共用场景升级,GaN在小型化、低损耗和温升控制方面的优势更容易体现。笔电适配器功率普遍高于手机,65W–100W和100W–160W GaN适配器供应主要在第三方品牌,随着GaN成本下降、USB-C PD生态成熟和产业链成熟,OEM有望导入GaN方案。160W以上更适合GaN的应用,但由于终端出货量较小、用户对体积敏感较低、电源拓扑复杂等因素导致OEM切换GaN的节奏相对较慢。竞争格局,GaN产业正从产品导入逐步进入规模化制造阶段。当前全球GaN功率器件竞争格局较为集中,头部厂商逐步从消费电子向AI数据中心、汽车电子、机器人、工业电源等高价值场景拓展。供给端看,随着GaN晶圆稼动率提升和8英寸产线扩张,将有望推动成本改善;中长期看,12英寸GaN具备进一步降本潜力,但产业化仍需验证。温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、Robotaxi、具身智能、低空飞行等几十个细分领域研究报告。