“破圈”与共振——2026年中期策略

核心结论

周期位置及展望

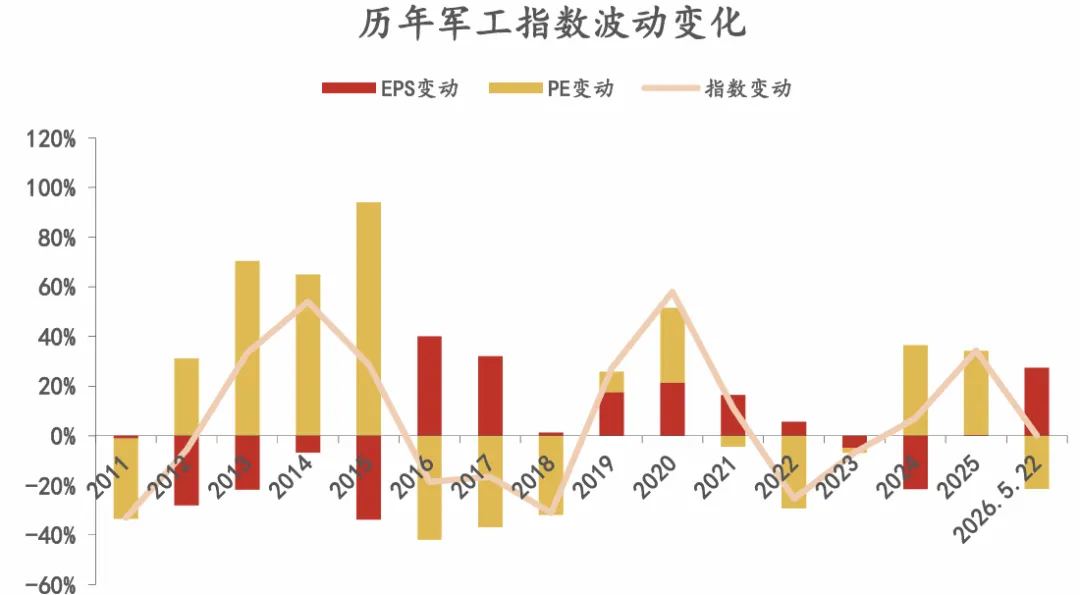

· 由于此前未形成明确有关“十五五”发展细则层面的预期,2025年EPS扩张显著低于PE扩张,不排除这一因素将一定程度增加2527年的国防军工指数波动;

· 相较于2025年,2026年全年内贸需求端预期出现边际下降;供给端达产产能上行二阶导下降但依旧维持累计增长;

· 受制于产业供需及行业人事变动,全年基本面变动积极因素较少,故行情把握更多集中在情绪层面,需要把握行业“破圈”与共振时点:

1. 26年重点“破圈”时点为【珠海航展】,参考此前航展时间,预计8月底至11月初为2026年核心布局时点,共振方向可展望外贸条线;

2. 27年重点“破圈”时点为【建军百年】,共振方向可展望“十五五”规划细则落地情况及其中新制装备及任务(如新航母、大飞机等),但我们认为其振幅可能低于2020年“十四五”时期的共振;

3. 低空及地方国企重组可能成为潜在与【化债】“破圈”相关的共振方向;

· 随着临近建军百年这一重要节点后,产业后续主线逻辑预计将从“补缺”转向“创收”,即估值提升需要明确结合【为中央财政带来收入】(如军贸、军转民)这一主线;

· “十四五”后半段出现低于市场预期板块有可能出现一定程度复苏,如航空航天板块、航空发动机板块。

· 维修及后市场业务将是“十五五”期间的重点层楼及“基石级”增量业务;

· 人事任命依然是产业的出清与拓展的重要左侧指标。

具体投资建议及盈利预测可联系国投证券军工新材料团队

详情分析

1. 行业中周期第一年特征与“十五五”展望

1.1. 行业中周期——五年计划

通过五年中周期时间节点,需求端可以优先判断当下周期位置,五年规划中第一年至第五年主线逻辑各有差异:

• 第一年(逢一逢六):此时的板块往往经历过上一个第五年带来的预期扩张,行业发展确定性较强但股价往往也包含相应信息,较难大幅超预期,市场往往表现为EPS兑换PE;

• 第二年(逢二逢七):下半年往往开始进行部分核心岗位换届,同时受此前1-2年行业业绩基数的上升,EPS增速往往出现下行,对应PE开始收缩;

• 第三年(逢三逢八):往往是人事任命开始影响行业中层部分之时,行业易出现动荡,此前部分确定性可能出现消失;

• 第四年(逢四逢九):部分新领导往往已到任,行业部分领域EPS出现复苏,但PE端难以较大幅度提振;

• 第五年(逢五逢十):受五年计划期影响,往往EPS与PE出现双重提振。

1.2. 当下周期位置及展望

当下周期位置判断及展望:

1. 由于此前未形成明确有关“十五五”发展细则层面的预期,2025年EPS扩张显著低于PE扩张,不排除这一因素将一定程度增加25-27年的指数波动;

2. 产业内贸年底至明年有可能迎来共振,即“十五五”发展细则与建军百年这一节点的双重提振,但我们认为其振幅可能低于2020年“十四五”时期的共振;

3. 随着临近建军百年这一重要节点后,产业后续主线逻辑将从“补缺”转向“创收”,即估值提升需要明确结合【为中央财政带来收入】(如军贸、军转民)这一主线;

4. 人事任命依然是产业的出清与拓展的重要左侧指标。

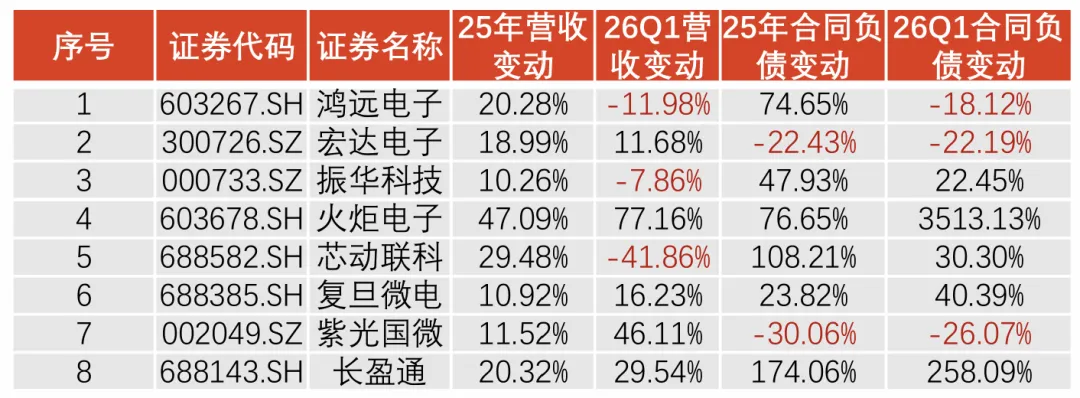

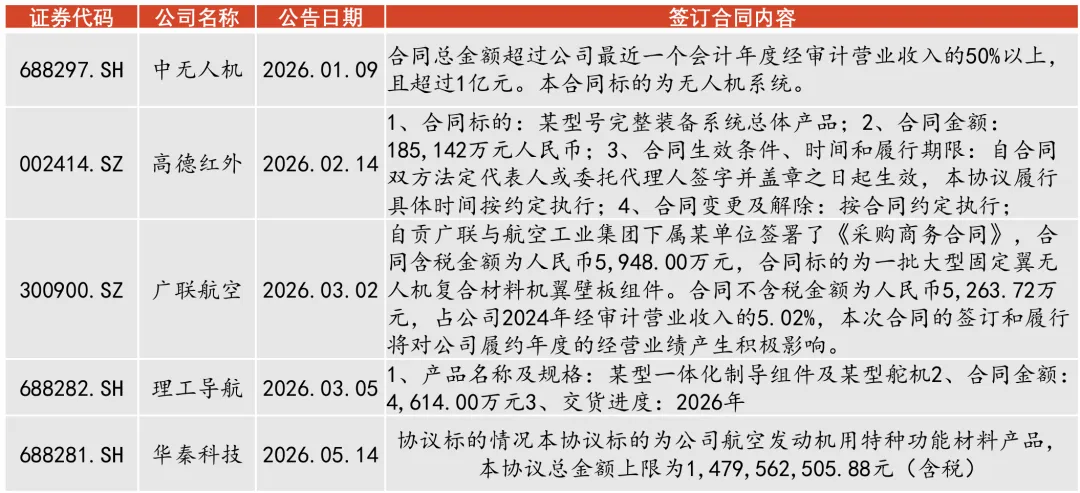

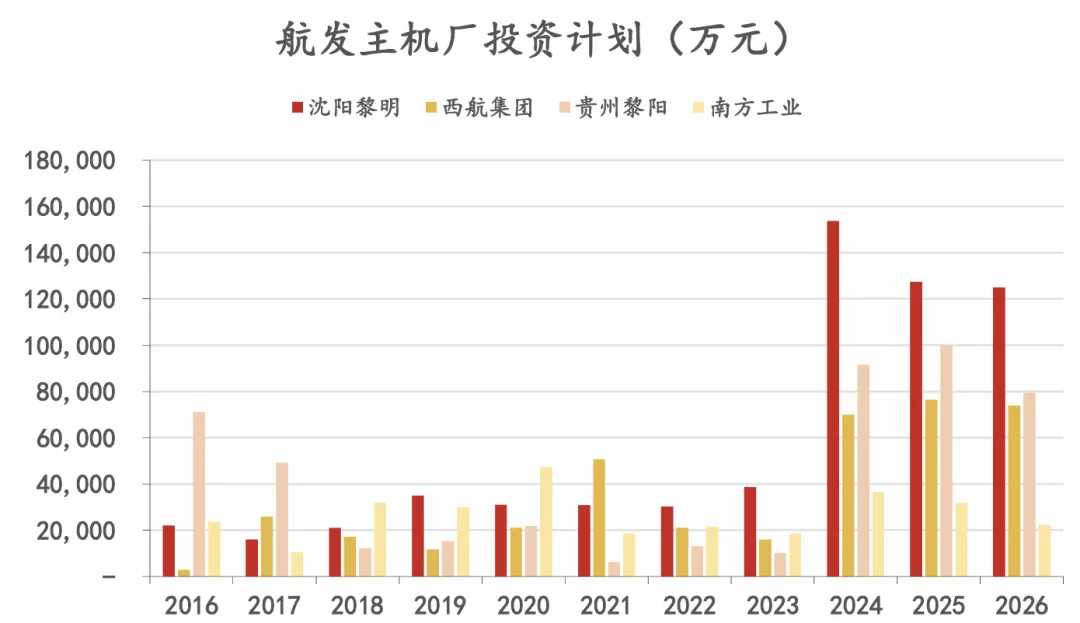

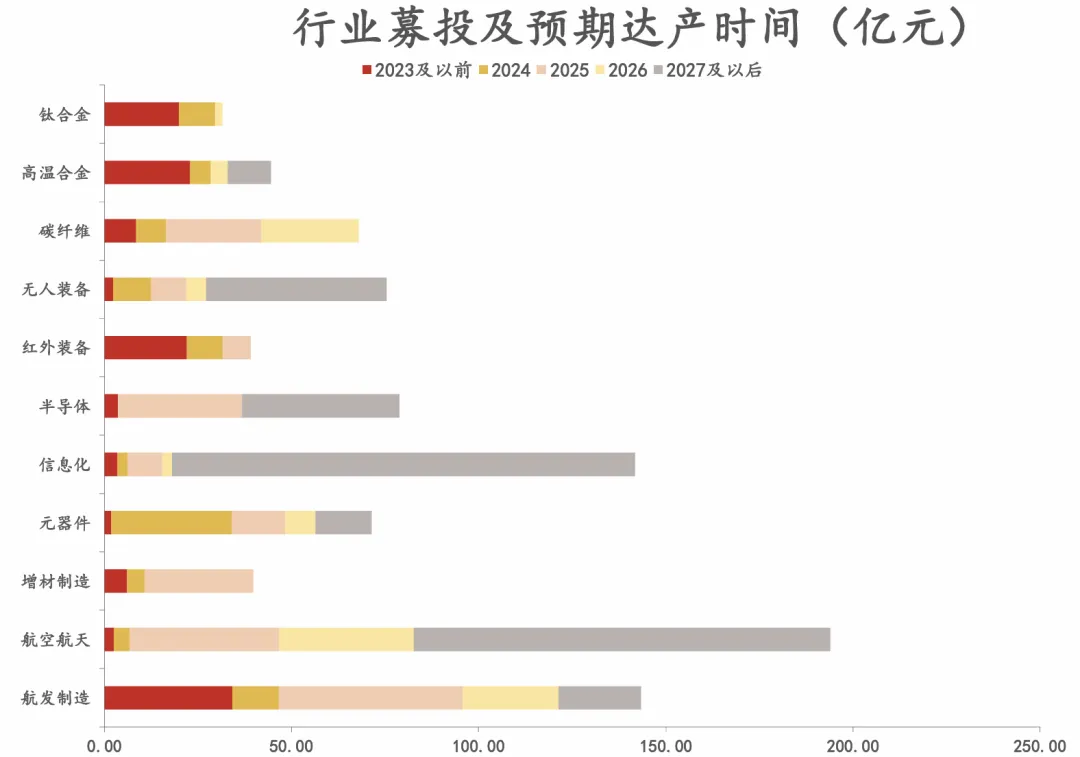

2. 行业后续供需情况展望

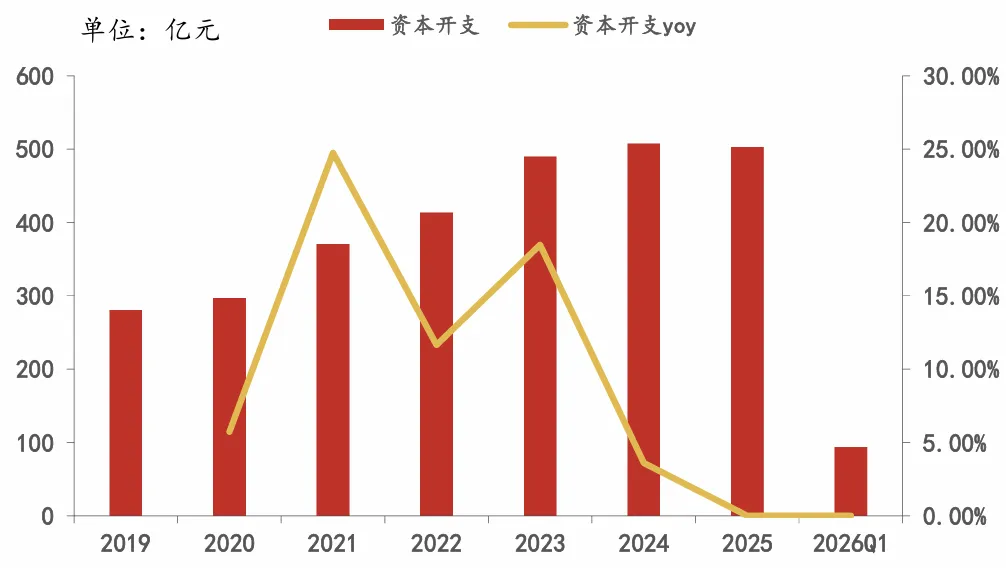

2.1. 2026产业需求端情况展望

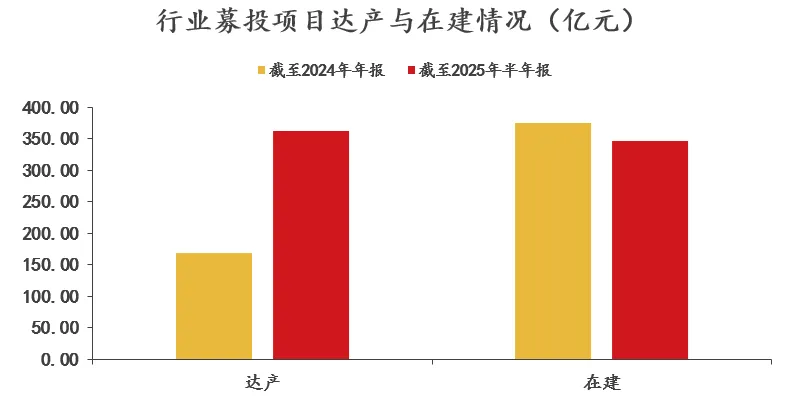

2.2 下半年产业供给端情况展望

2.3 2026年中期展望

· 相较于2025年,全年内贸需求端预期出现边际下降;

· 供给端达产产能上行二阶导下降但依旧维持累计增长。

· 受制于产业供需及行业人事变动,全年基本面变动积极因素较少,故行情把握更多集中在情绪层面,需要把握行业“破圈”与共振时点;

· 26年重点破圈时点为【珠海航展】,参考此前航展时间,预计8月底至11月初为2026年核心布局时点,共振方向可展望外贸条线;

·27年重点破圈时点为【建军百年】,共振方向可展望“十五五”规划细则落地情况及其中新制装备及任务(如新航母、大飞机等);

· 维修及后市场业务将是“十五五”期间“基石级”增量业务。

3. 重点赛道及风险提示

3.1. 军贸

· 2025年“五·七”空战使得我国新制战斗力成为国际军贸市场中“异军突起”的增量存在,提升了对欧系装备的贸易优势;

· 当下中东僵局则严重削弱了美系装备的市场信誉及竞争能力;

· 以巴基斯坦驻军沙特为代表的事件则代表我国军贸装备有望在国际市场上获得了部分此前美系装备所具有的“售后”优势;

· 伴随着特朗普访华等事件,“十五五”期间中美关系有望缓和,双方逐步进入整体国力相对均衡的发展趋势。

· 预计“十五五”期间,伴随着中美关系进入相对均势的“相持阶段”,军贸版图也有望反映这种“此消彼长”。

3.2. 低空安全(低空经济)

我们认为低空线预计会出现两条推进线路:

1. 中央及地方同步推进(低空经济):全面涵盖“通、导、监、气、反”五大分支能力建设,打造全国低空监控网的同时一定程度上侧面促进地方化债进程;

2. 公安条线(低空安全):反无将有望成为构建能力的重点,加强要点要地、核心路网等关键节点的监控及防护。

3.3. 化债与国企重组

· 截至2026.05.22,相较于过往数据,行业资本运作情况略低于预期,仅商业航天赛道贡献了关注度较高的IPO;

· 考虑到后续化债预期,预计地方国企资产重租概率将会上升。

3.4. 投资策略及相关标的

· 周期角度推演,26-28年为行业弱势期,缺乏较为明确且有吸引力的主线,更多需要把握行业关注度“破圈”时点及该时点的产业共振方向:

1.“破圈”层面,重点关注珠海航展(26年)及建军百年(27年)两大时点;

2. 共振层面,关注军贸(无人化、航空装备)、低空(低空安全及低空经济)、化债(地方国企重组)及“十五五”规划内具有显著增量及“破圈”能力的环节;

3. 产能基本面的“基石级”增量在于维修后市场的打开。

风险提示:人事任命扰动;价格扰动;部分环节生产能力瓶颈;部分环节产能出清;订单不及预期;原材料价格扰动;行业估值波动;系统性风险;除上述以外的其他风险。

免责声明

说明:本文内容均来源于国投证券证券研究所军工新材料团队所公开发布的证券研究报告本文内容详见报告原文证券研究报告《“破圈”与共振——2026年中期策略》

报告发布时间:2026年6月01日

报告来源:国投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

报告分析师:

杨雨南 SAC执业证书编号:S1450525060003(邮箱:yangyn6@essence.com.cn)

姜瀚成 SAC执业证书编号:S1450525080001(邮箱:jianghc@sdicsc.com.cn)

冯 鑫 SAC执业证书编号:S1450525090001 (邮箱:fengxin2@sdicsc.com.cn)

分析师声明:

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

本公司具备证券投资咨询业务资格的说明:

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

报告免责声明:

本报告仅供国投证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国投证券股份有限公司证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

国投证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

订阅号免责声明:

本订阅号为国投证券军工新材料团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。