德勤中国金融服务业研究中心近日发布《守正创新 汇通四海:中国证券业2025年发展回顾及2026年展望》报告,涵盖了2025年宏观经济和证券业发展回顾、2025年上市证券公司业绩分析、业务观察、行业热点话题探讨及2026年宏观经济和证券业发展展望五个章节。

报告精华章节将以连载形式刊发,此文为连载第二篇。

盈利能力

归属于母公司股东的净利润

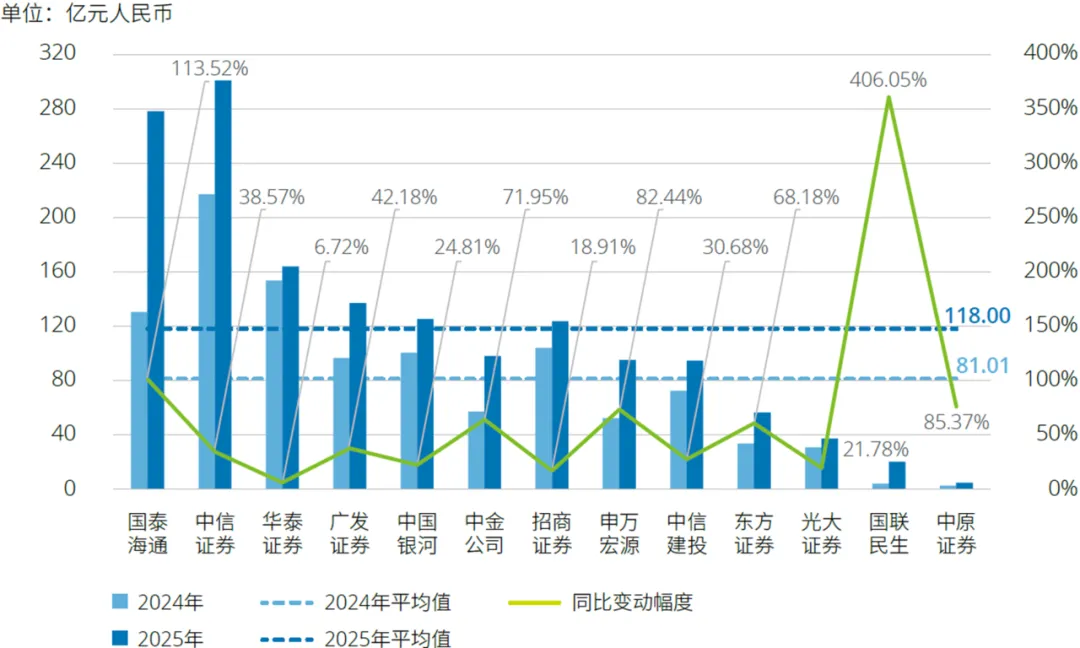

2025年,报告选取的13家A+H股上市证券公司(“上市证券公司”)实现归属于母公司股东的净利润(“归母净利润”)总额合计1,534.00亿元。中信证券、国泰海通、华泰证券的归母净利润位列前三,分别为300.76亿元、278.09亿元及163.83亿元。在上市证券公司中,所有公司归母净利润均实现增长,其中6家增幅超过50%,分别为国联民生(406.05%)、国泰海通(113.52%)、中原证券(85.37%)、申万宏源(82.44%)、中金公司(71.95%)及东方证券(68.18%),国联证券2024年末完成对民生证券的收购,国泰君安于2025年完成对海通证券的吸收合并,上述并表效应推动相关公司当年归母净利润同比大幅增长。

2025年,上市证券公司实现归母净利润总体增幅为45.66%,其中,手续费及佣金净收入、利息净收入以及投资收益(含公允价值变动损益)的变动幅度分别为36.54%、63.23%和35.66%。上市证券公司实现投资收益(含公允价值变动损益)增长合计为454.31亿元,其中仅1家有小幅度下降,剩余12家均实现增长,增长额占2025年归母净利润的29.62%;此外,手续费及佣金净收入也是带动上市证券公司利润增加的重要驱动因素,13家公司手续费及佣金净收入均实现增长,增长合计为456.69亿元,增长额占归母净利润的29.77%。

2025年,证券行业在政策持续深化与市场震荡修复中实现盈利稳步回升,自营与经纪业务共同成为核心驱动,上半年市场底部整固、下半年政策加码与权益市场活跃带动业绩逐步改善,整体来看,2025年证券行业在市场交投回暖与政策深度赋能下实现结构持续优化,行业韧性与价值创造能力显著提升。

图:归属于母公司股东的净利润

每股收益

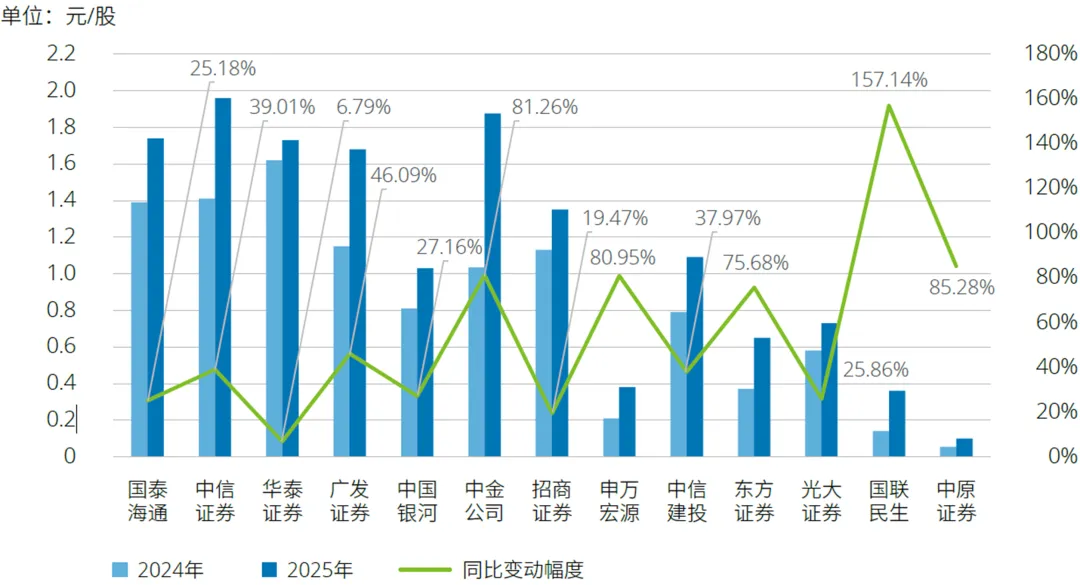

2025年,上市证券公司每股收益(EPS)整体上升显著,总资产规模排名靠前的券商保持稳健增长,排名靠后的券商则普遍呈现高增长。2025年,每股收益平均值为1.13元/股,较同期上升0.31元/股,涨幅37.80%,其中,中信证券、中金公司、国泰海通分别以1.96元/股、1.88元/股及1.74元/股的每股收益排名前三。13家上市证券公司本年每股收益全部实现同比正增长,其中有6家增幅超过40%,分别为国联民生(157.14%)、中原证券(85.28%)、中金公司(81.26%)、申万宏源(80.95%)、东方证券(75.68%)及广发证券(46.09%)。

图:每股收益

利润率

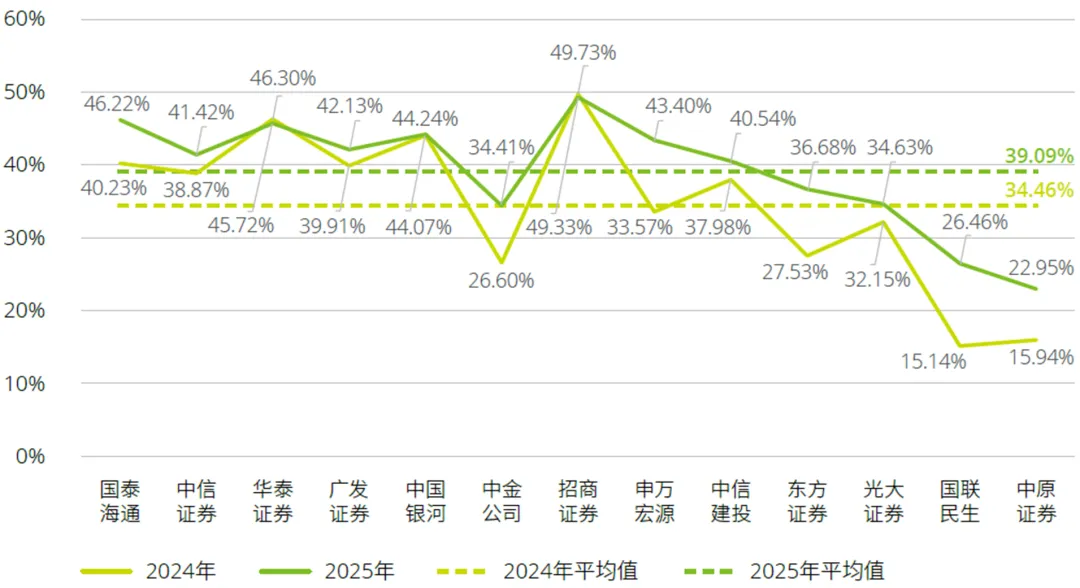

2025年,上市证券公司利润率(利润率=净利润/营业收入)平均为39.09%,稳中有升,较去年34.46%上升4.63%。利润率排名前三的证券公司分别为招商证券(49.33%)、国泰海通(46.22%)以及华泰证券(45.72%)。整体来看,2025年上市证券公司利润率呈现分化趋势,头部券商以稳健增长为主,仅个别小幅回落,整体盈利效率持续跑赢行业均值;总资产规模靠后券商虽当前利润率仍普遍低于行业平均,但凭借低基数实现了显著反弹,盈利改善动能突出。

图:利润率

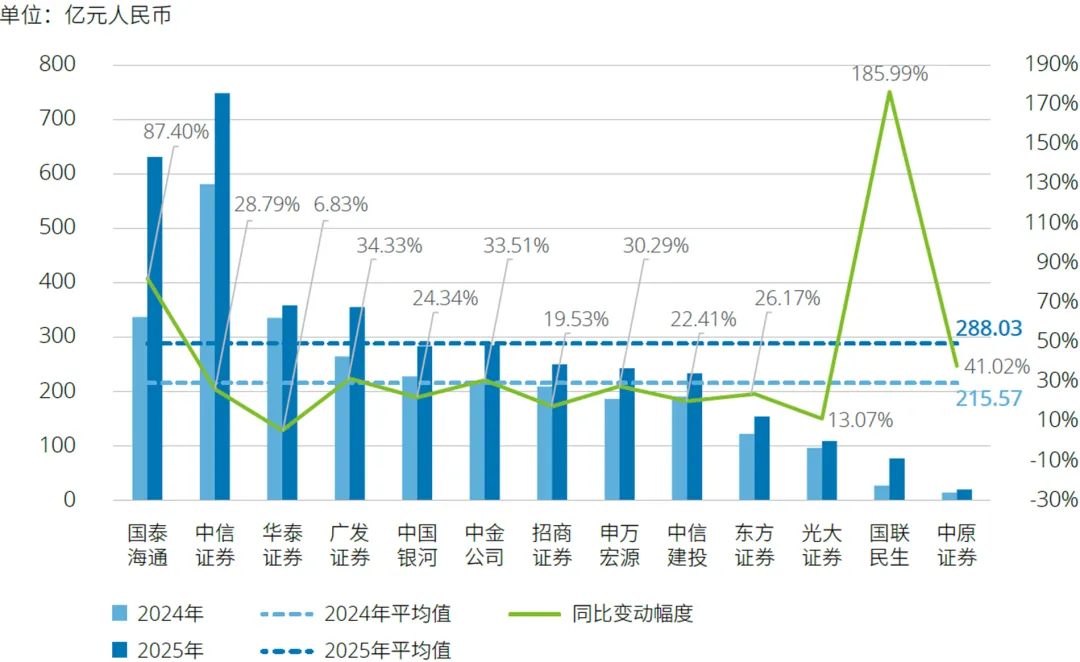

营业收入

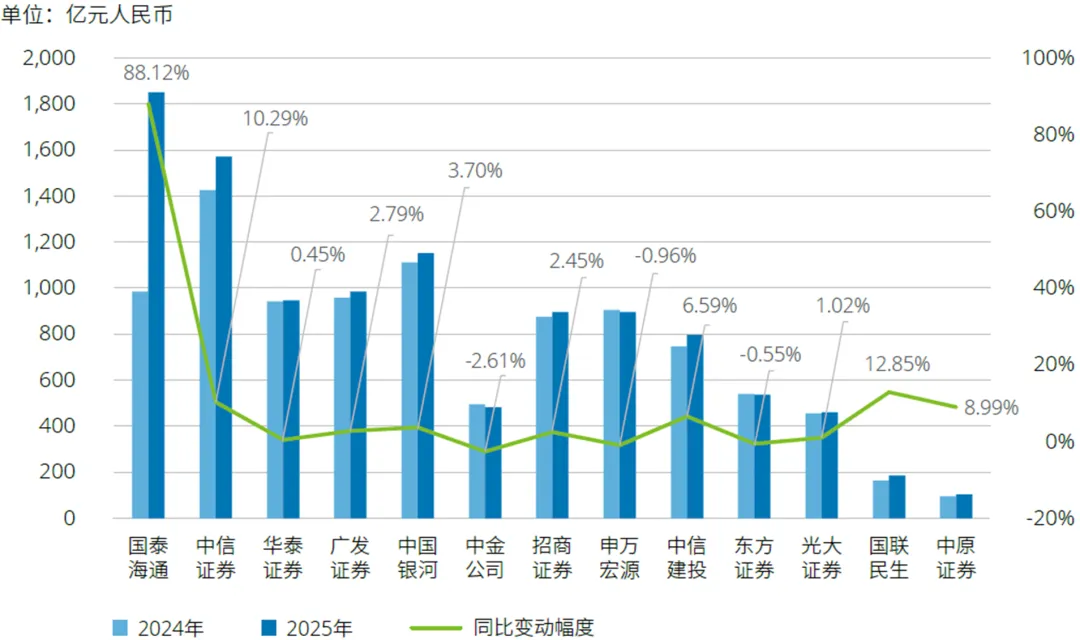

2025年,上市证券公司营业收入总计3,744.44亿元。其中,营业收入超过100亿元的证券公司达到11家。2025年,上市证券公司的平均营业收入为288.03亿元,较2024年增加72.46亿元,增幅33.61%,总体营收水平实现显著提升。从行业结构看,上市证券公司的营业收入呈现“头部集中、分化加剧”的显著特征:中信、国泰海通、华泰三家头部券商合计营收占行业近半壁江山,市场集中度进一步提升。行业营收均值(288.03亿元)明显高于中位数(249.72亿元),头部机构持续拉高整体水平。

图:营业收入

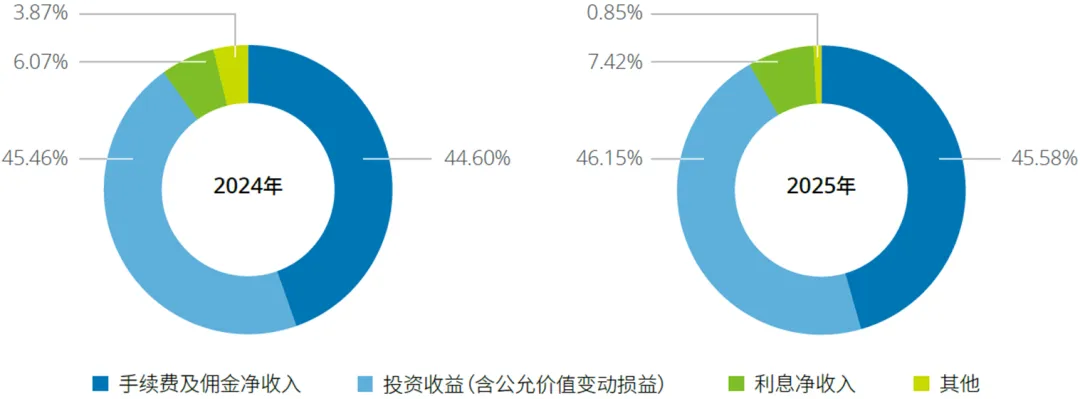

2025年,上市证券公司营收结构继续呈现“双核驱动”特征。手续费及佣金净收入和投资收益(包括公允价值变动损益)合计占比达91.73%,较2024年(90.06%)进一步提升,其中手续费及佣金净收入占比45.58%(同比增长0.98%),投资收益占比46.15%(同比增长0.69%)。从增量贡献看,投资收益同比增长35.66%至1,728.17亿元,手续费及佣金净收入同比增长36.54%至1,706.54亿元,两类收入增量合计超900亿元,成为拉动营收增长的核心动能。相比之下,2025年的利息净收入及其他收入占营业收入的比例分别为7.42%、0.85%,较2024年占比分别上升1.35个百分点及下降3.02个百分点。证券行业营收结构进一步向经纪业务、自营投资两大核心板块集中。

图:营业收入构成

手续费及佣金净收入

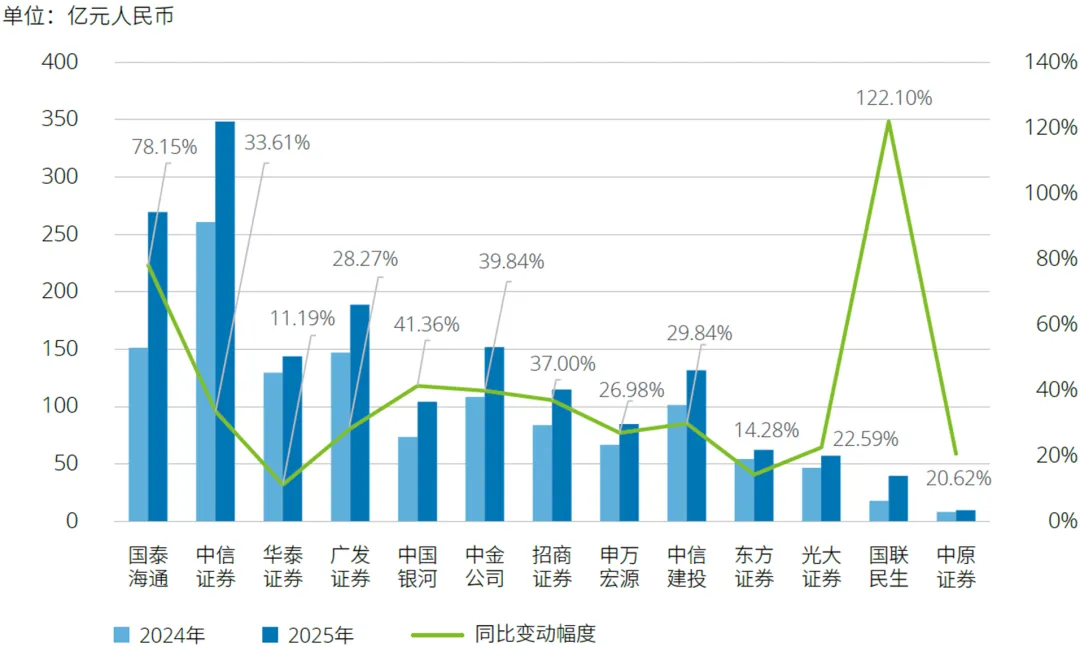

2025年,受益于资本市场交投活跃度显著提升、投行业务复苏,上市证券公司实现手续费及佣金净收入合计1,706.54亿元,同比增长456.70亿元,增幅36.54%。全部13家证券公司均实现手续费及佣金净收入同比增长,其中国联民生、国泰海通、中国银河以显著增幅位列前三。其中,国联民生受益于并购整合后业务协同效应释放,经纪、投行业务规模同步扩张,收入实现翻倍增长;国泰海通依托合并后全业务链优势,投行、资管、经纪业务全面发力,增速领跑头部券商;中国银河凭借开户数量行业领先优势,叠加资本市场交易活跃度提升,经纪业务收入呈现大幅增长。从驱动因素看,全行业手续费及佣金净收入普遍增长,主要受A股市场成交额回升、IPO节奏回暖、资管业务规模扩张等多重利好因素驱动,经纪、投行、基金管理等核心业务均实现增长,资管业务收入则保持基本稳定。

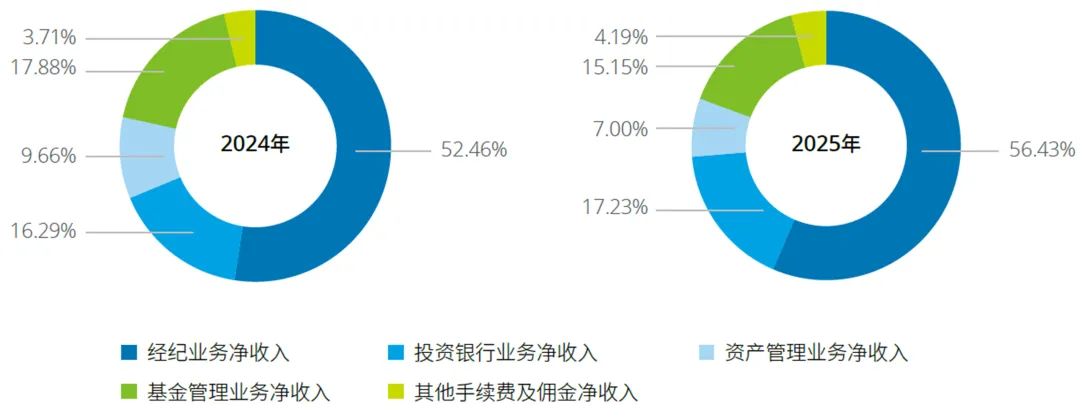

收入结构

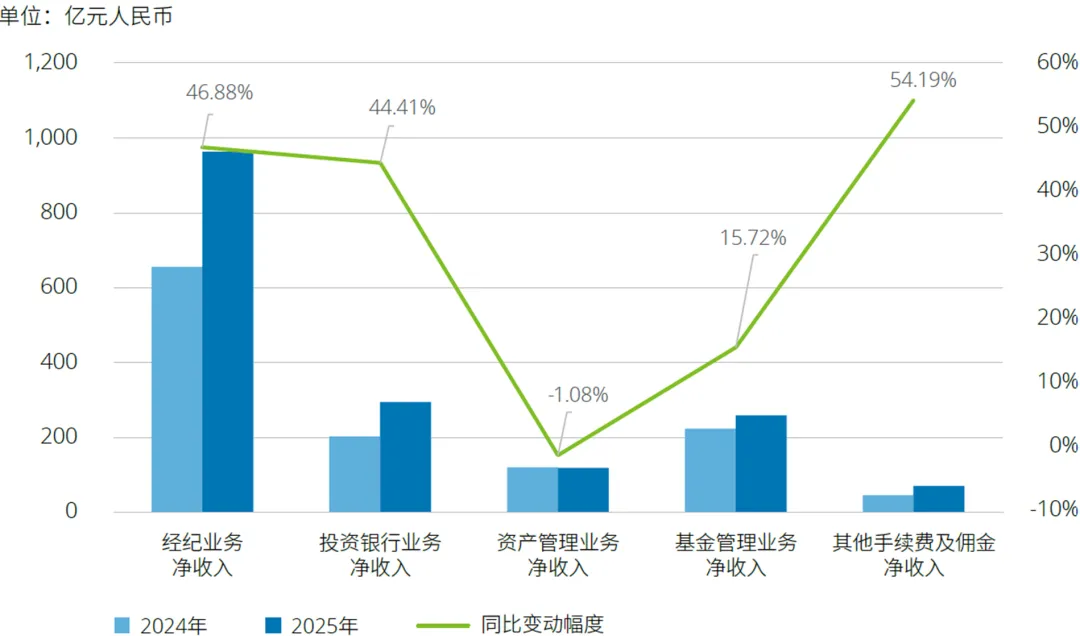

经纪业务净收入占比56.43%(963.08亿元) ; 投资银行业务净收入占比17.23%(294.06亿元);基金管理业务净收入占比15.15%(258.60亿元);资产管理业务净收入占比7.00%(119.47亿元)。

增速

经纪业务(增长46.88%)、投资银行业务(增长44.41%)、基金管理业务(增长15.72%)及其他手续费和佣金净收入(增长54.19%)均实现同比增长;资产管理业务净收入同比微降1.08%。收入结构整体保持稳定,经纪业务仍为手续费及佣金收入的主要构成部分。

图:手续费及佣金净收入

图:手续费及佣金净收入构成

图:手续费及佣金净收入占比

左右滑动查看更多

经纪业务

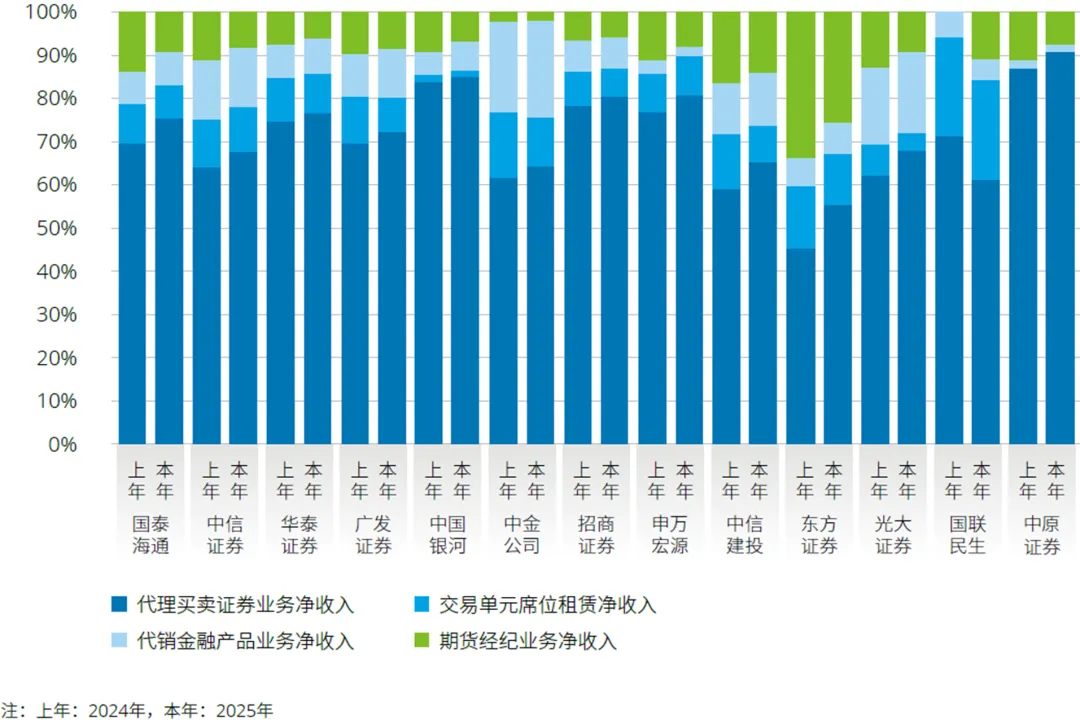

2025年,A股市场交易活跃度提升,带动上市证券公司经纪业务整体表现向好,上市证券公司经纪业务净收入合计为963.08亿元,平均为74.08亿元,同比上升46.88%,与整体市场日均成交额增幅方向吻合。证券公司经纪业务主要包括代理买卖证券业务、交易单元席位租赁业务、代销金融产品业务、期货经纪业务。作为证券公司的基础传统业务,2025年上市证券公司代理买卖证券业务平均占比为72.89%,占比与上年同期相比有一定幅度上升且远高于其他三类经纪业务。交易单元席位租赁业务、期货经纪业务占比均小幅下降,代销金融产品业务占比略微上升。

图:上市证券公司2024年与2025年经纪业务净收入构成

经纪业务净收入

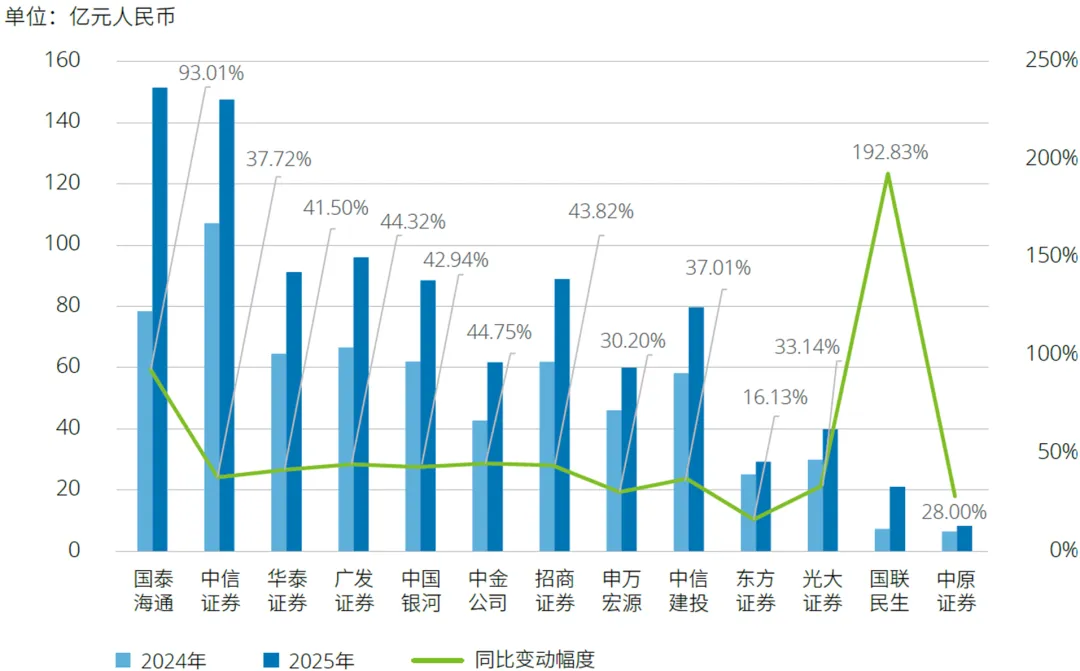

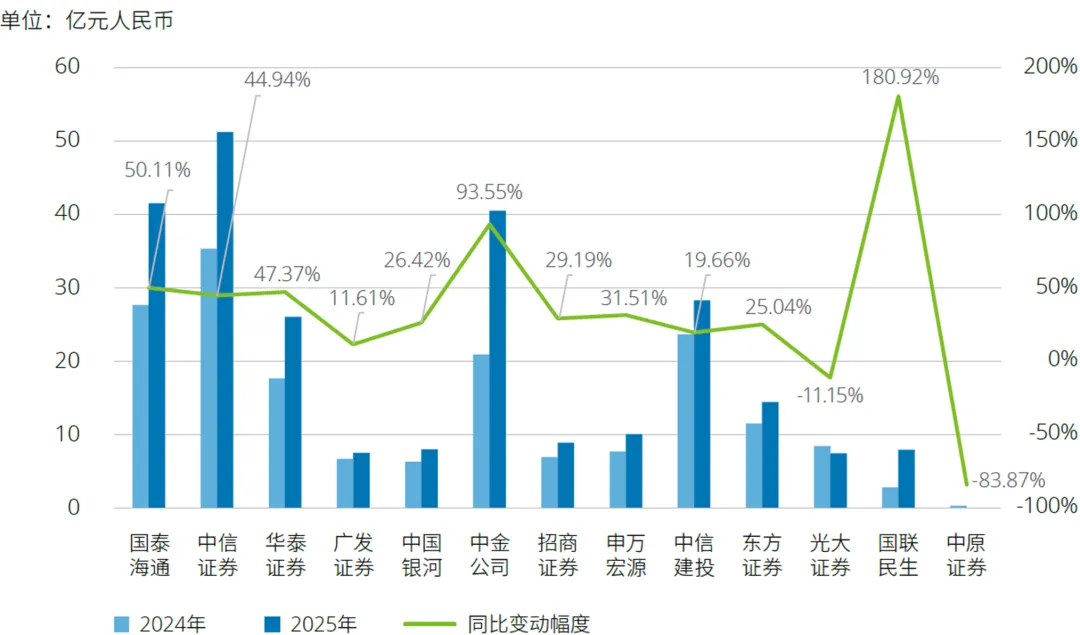

2025年,国泰海通以151.38亿元的经纪业务净收入位居首位,其次是中信证券147.53亿元,以及广发证券95.97亿元。受宏观经济、金融政策和市场环境等多重因素带动,2025年A股市场整体呈现出新的发展格局,市场活跃度、指数表现、投资者行为等诸多方面均呈现积极变化。2025年,上市证券公司在深耕细分市场、优化分级分类、精准客户画像等方面持续推进,财富管理业务转型已初见成效。行业内,资产配置服务是高净值客群的首要需求,各证券公司财富管理业务正逐步向提供资产配置服务并收取管理费和顾问费的买方投顾模式转型。

图:上市证券公司2024年与2025年经纪业务净收入增长

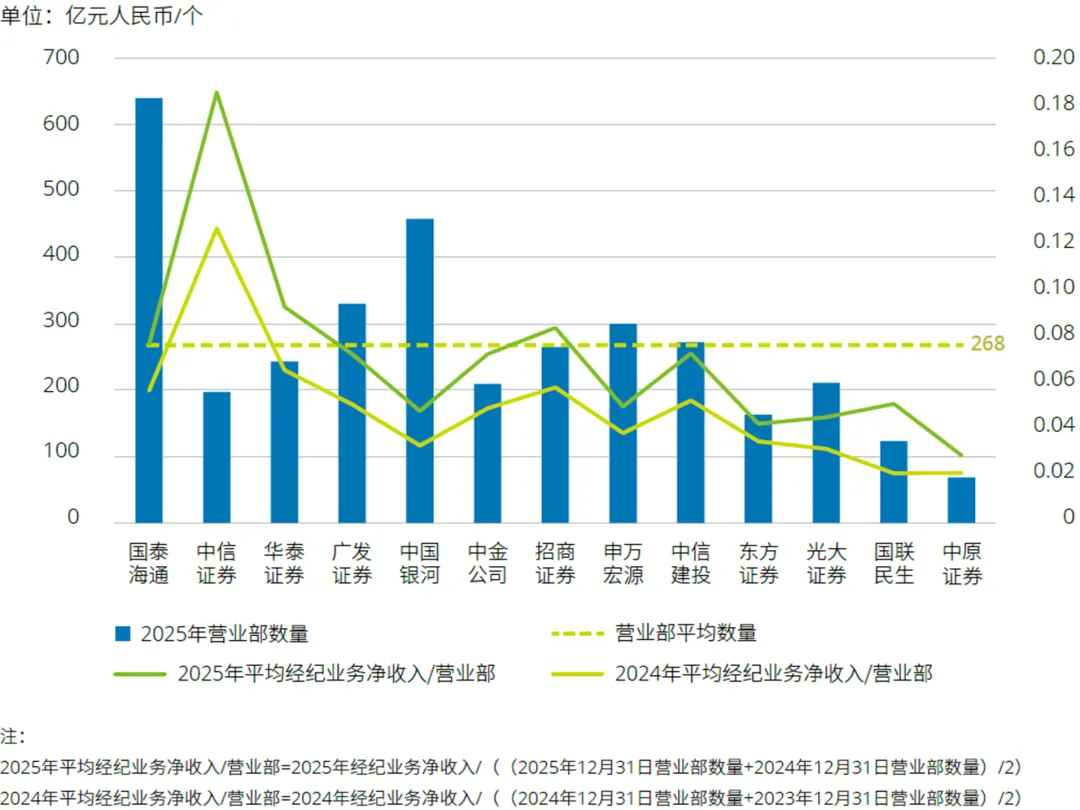

图:营业部数量及每单位营业部平均经纪业务平均净收入

左右滑动查看更多

投资银行业务

证券承销收入与承销规模分析

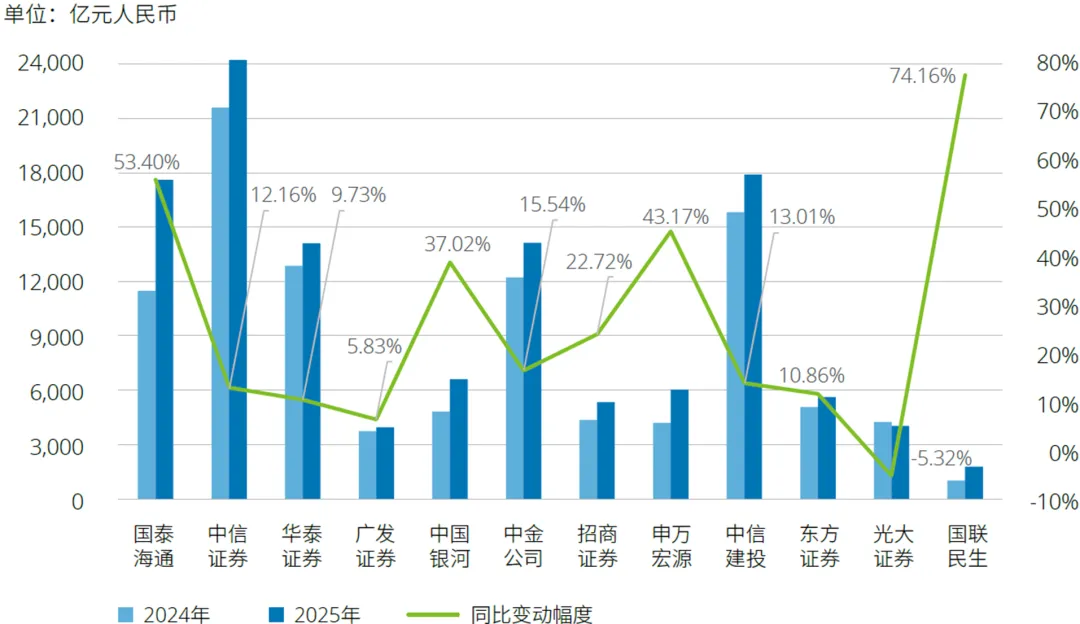

2025年,上市证券公司证券承销收入合计252.16亿元,同比上升43.21%。上市证券公司境内市场的承销规模合计121,653亿元,其中,中信证券以超过24,000亿元的承销规模位居榜首,中信建投、国泰海通、中金公司和华泰证券排名在中信证券之后,承销规模均超过14,000亿元。

图:证券承销收入

图:境内市场证券承销规模

左右滑动查看更多

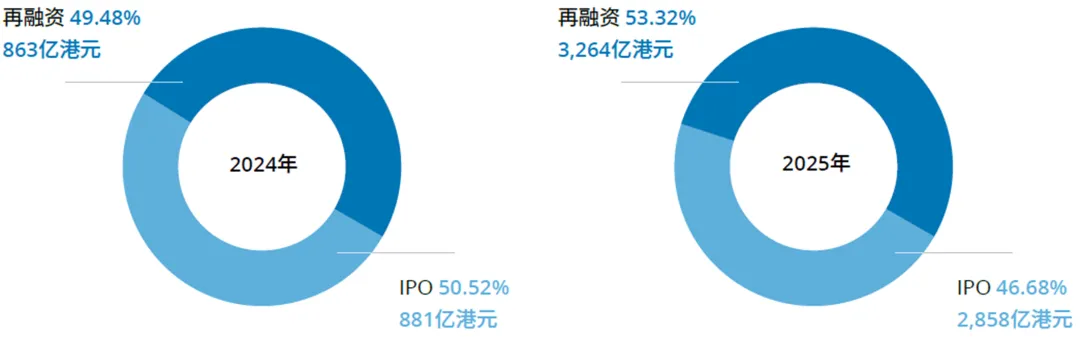

2025年,二级市场流动性的深度修复与风险偏好的显著回升,为一级股权融资市场提供了理想的“发行窗口”,港股股权融资呈现出爆发式增长态势。港股IPO发行规模2,858亿港元,同比上升224.40%;再融资发行规模3,264亿港元,同比上升278.22%。这一激增得益于大型中概股回归及特专科技企业(18C)的常态化发行,不仅重塑了香港作为全球新股募资中心的地位,更在南下资金定价权提升的背景下,完成了从“估值洼地”向“资产定价枢纽”的核心转型。从融资方式来看,2025年,港股IPO融资金额占比46.68%,同比下降3.84个百分点。根据Wind数据,2025年,中金公司作为保荐人主承销港股IPO项目41单,承销规模79亿美元,排名中资证券公司第一。

图:港股市场股权承销规模

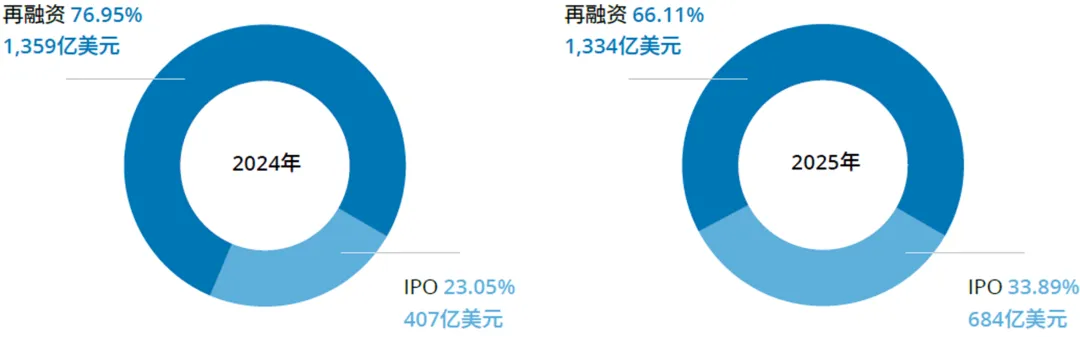

2025年,美股股权融资规模为2,018亿美元,其中IPO融资规模为684亿美元,同比增加68.06%,再融资规模为1,334亿美元,同比减少1.84%。从融资方式来看,2025年美股IPO融资规模占比较上年有所增加。2025年,中国企业赴美上市数量较上年同期有所增长,通过IPO发行新股84只,融资28.22亿美元,上年同期中国企业赴美发行新股61只,融资30.20亿美元。2025年,赴美上市的中企行业分布呈现多元化格局,展现出鲜明的发展活力,其中应用软件类企业成为上市主力军,展现了中国科技的持续竞争力和强劲发展势能;建筑、工业等传统优势行业稳步推进;制药、数据处理、餐饮物流等现代服务业也保持活跃,体现了中国经济新旧动能转换过程中的多元融资需求。在融资额方面,医疗及医药行业和TMT行业排在前两位。融资额前三大的新股分别是史密斯菲尔德、霸王茶姬和亚盛医药。

图:美股市场股权承销规模

从全球资本市场股权融资规模整体来看,2025年全球IPO融资额前三大交易所分别为香港交易所、纳斯达克交易所和印度国家证券交易所。全球股权融资结构继续调整,IPO融资规模占比有所增长,再融资规模占比下降。

资产管理业务

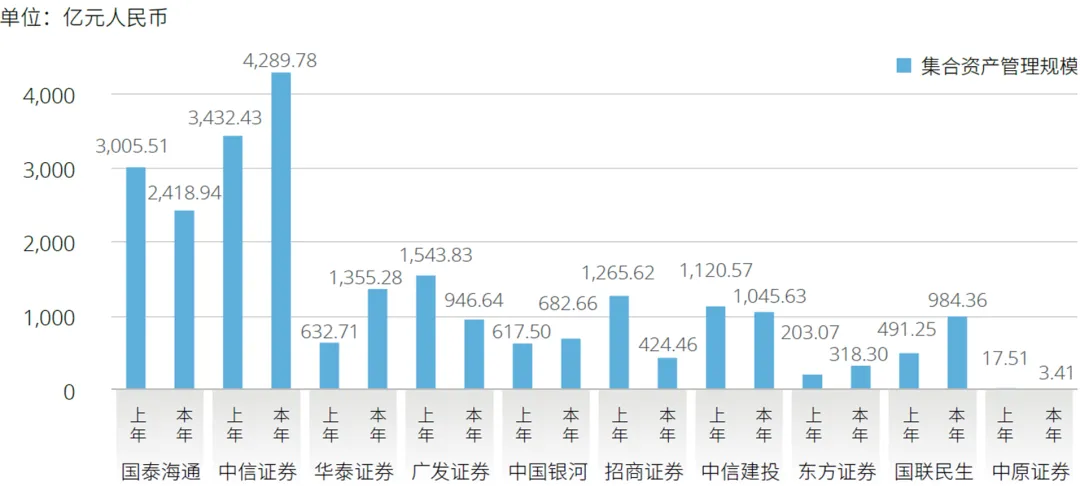

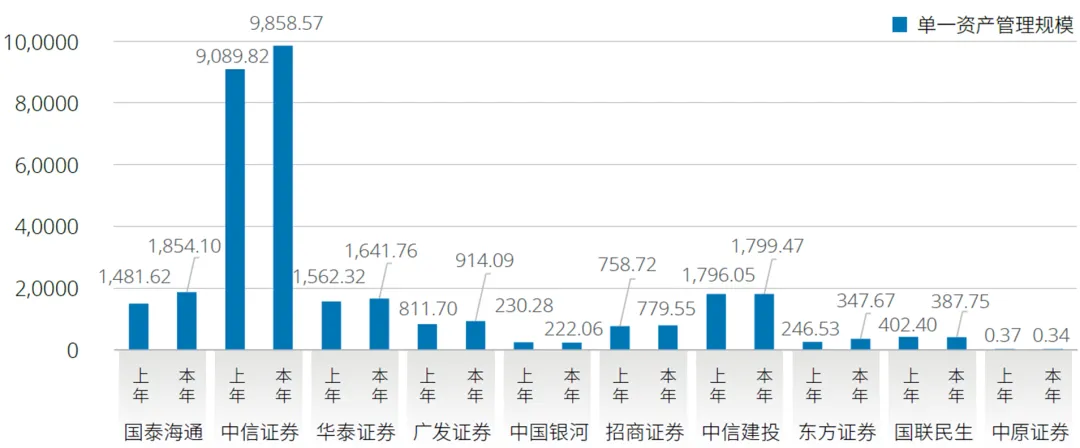

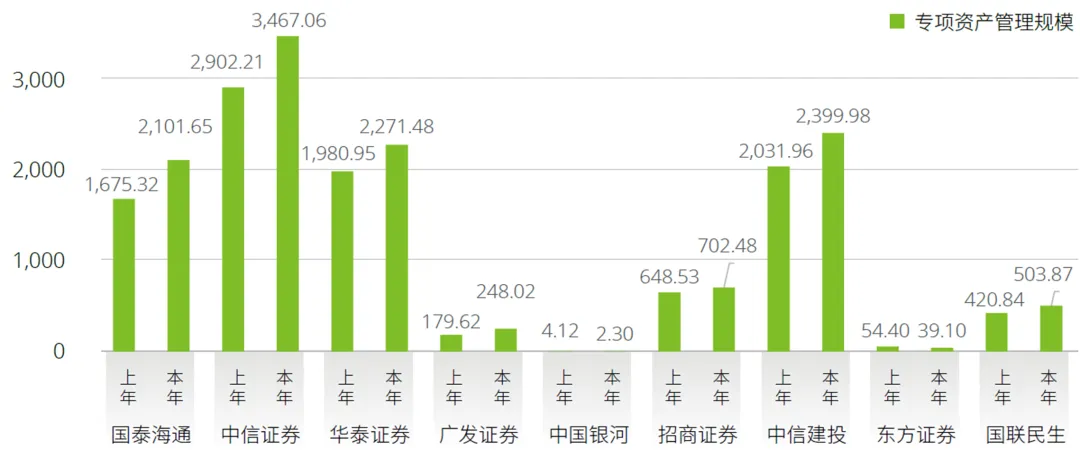

基于10家详细披露资管业务数据的上市券商,统计口径为证券公司及其全资子公司,不含参股基金公司,2025年末资管规模合计47,910.15亿元,较2024年末增加12.48%,规模稳步扩容。分类别来看,2025年末集合资产管理计划合计规模为12,469.46亿元,同比增幅1.13%,规模保持相对稳定;单一资产管理计划规模实现稳健增长,为17,805.36亿元,同比增加8.70%;专项资产管理计划规模为11,735.94亿元,同比增加18.57%;公募基金(含大集合)管理规模为5,899.39亿元,同比增加47.97%。整体来看,2025年券商资管业务在规模扩容、结构优化与监管完善的多重驱动下,实现高质量发展进阶。

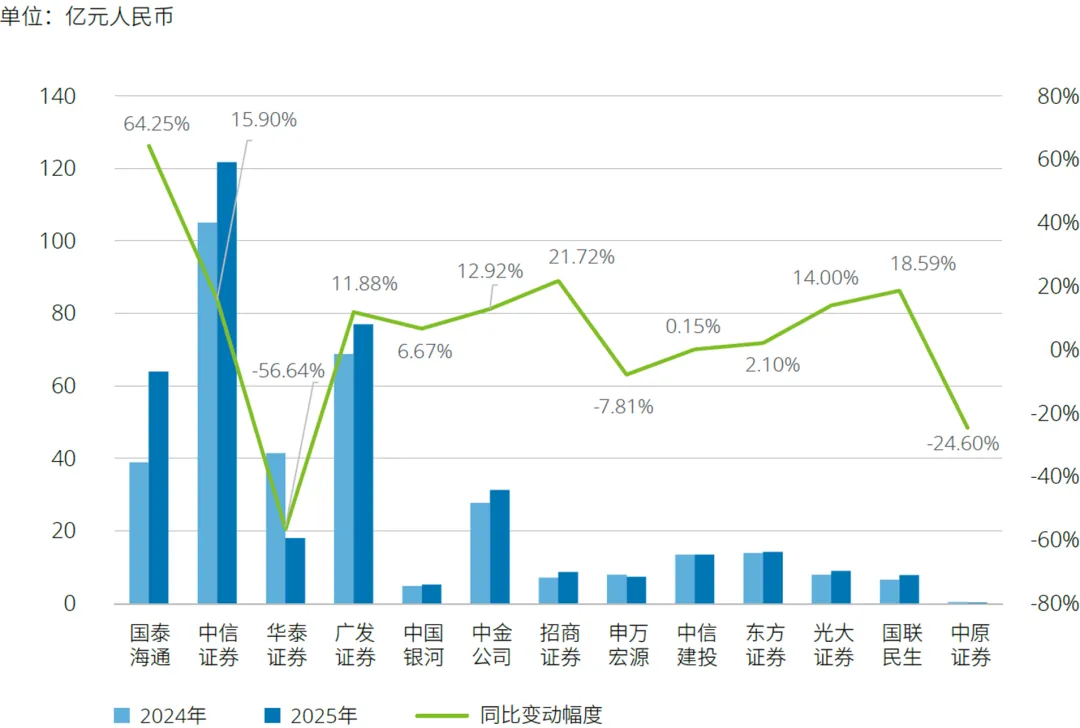

2025年上市证券公司的资产管理业务净收入(含证券公司资产管理业务净收入与基金管理业务净收入)合计378.08亿元,较2024年的344.25亿元增长9.83%,行业整体呈现“多数增长、个别调整”的分化格局。

图:资产管理业务规模

左右滑动查看更多

图:资产管理业务净收入

信用业务

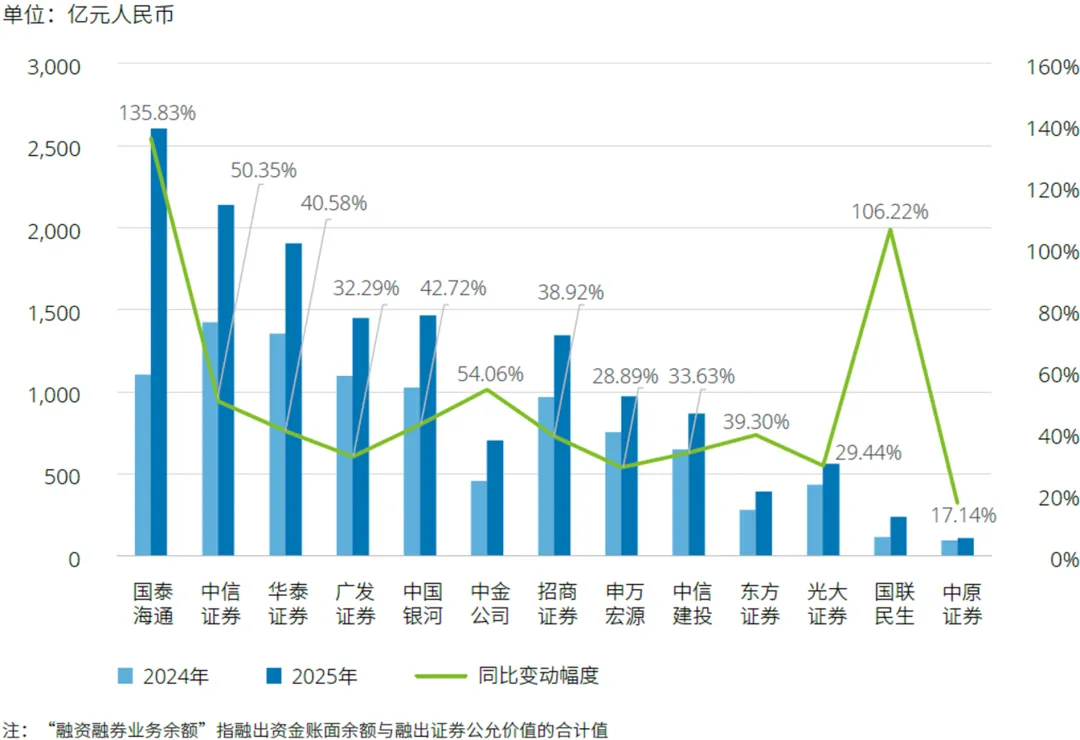

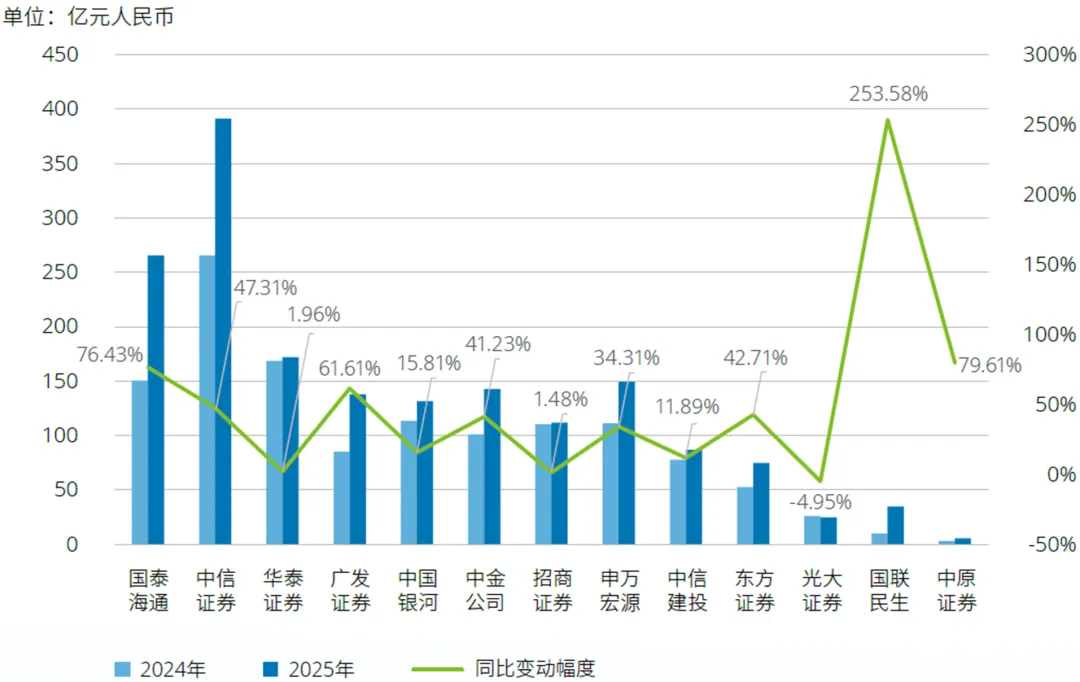

2025年,在前期政策效果持续显现、市场信心稳步修复的背景下,国内两融业务迎来快速发展期。截至2025年12月31日,上市证券公司两融业务规模合计14,760.13亿元,较年初增长51.21%。两融业务规模增长,与A股市场回暖、券商积极推广两融业务等因素密切相关。上市证券公司股票质押式回购业务规模合计1,400.76亿元,规模前五为中信证券、国泰海通、中国银河、招商证券、广发证券,五家合计规模1,231.41亿元。

2025年,上市证券公司两融利息收入比率平均值约4.73%(2024年:5.05%),较上年明显下降,处于偏低水平。截至2025年12月31日,上市证券公司两融业务利息收入比率多在4.5%上下波动,多数公司利息收入比率下降近一成,呈现“量增价减”特征。

图:融资融券业务余额

图:股票质押式回购业务余额

左右滑动查看更多

自营业务投资

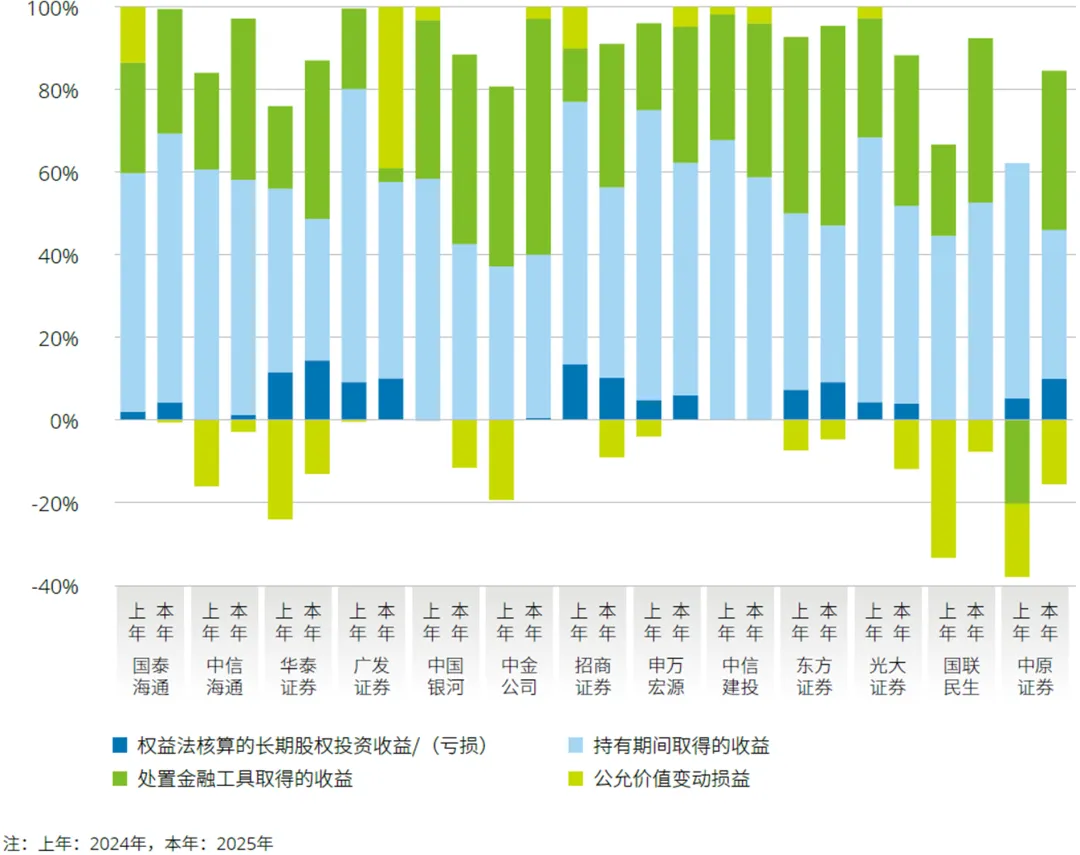

2025年,上市证券公司投资收益(含公允价值变动损益)合计1,728.20亿元,同比增加453.46亿元,增幅达35.57%。在上市证券公司中,中信证券、国泰海通、华泰证券、分别以391.14亿元、265.58亿元、171.86亿元位居上市证券公司投资收益(含公允价值变动损益)总额前三,国联民生、中原证券、国泰海通分别以253.58%、79.61%、76.43%位居上市证券公司投资收益(含公允价值变动损益)增幅前三。

2025年,上市证券公司中,持有期间取得的收益占投资收益(含公允价值变动损益)的占比最高。本年持有期间取得的收益排名前三分别为中信证券、国泰海通及申万宏源,分别为232.54亿元、173.44亿元和84.12亿元。

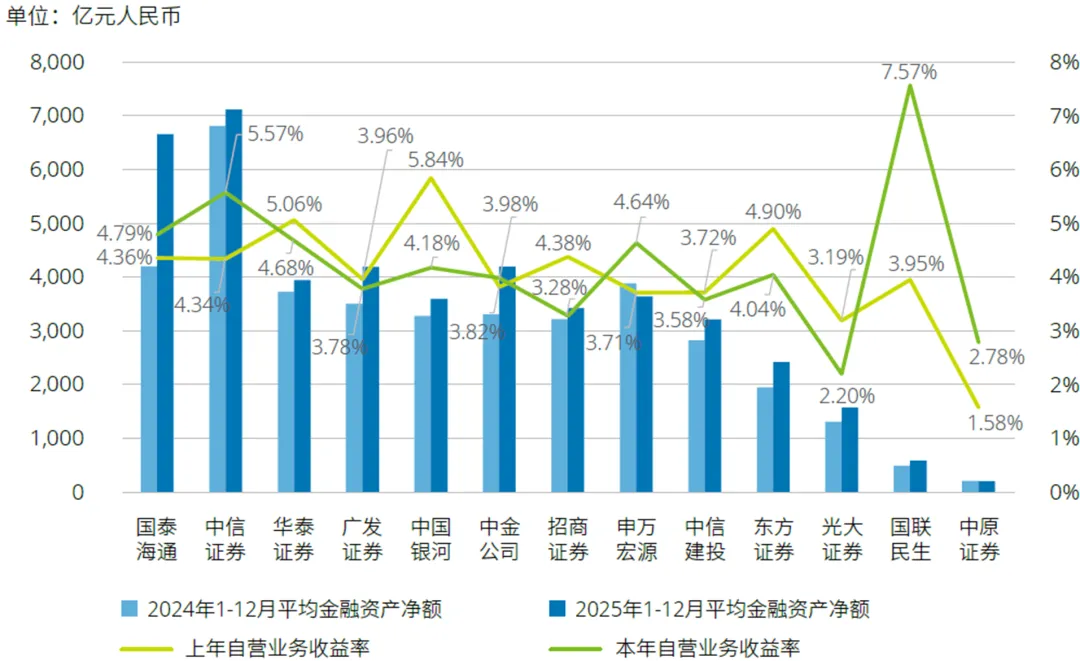

2025年,上市证券公司自营业务收益率较为均衡,普遍在3.00%至7.00%之间,自营业务收益率的平均值较2024年同比上升18个基点。由于各家券商的投资策略和投资规模差异较大,自营业务收益率的变动情况也呈现出明显的分化,上市证券公司中有6家实现了自营业务收益率的同比提升。

图:投资收益(含公允价值变动损益)

图:投资收益(含公允价值变动损益)构成

图:自营业务收益率

左右滑动查看更多

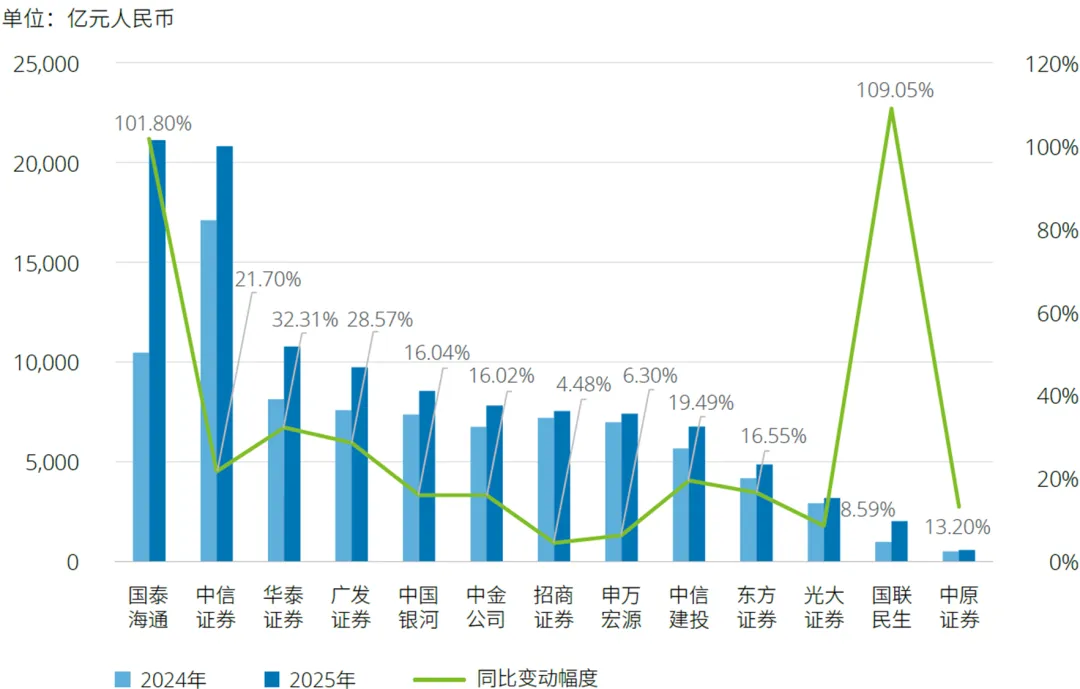

2025年,在新“国九条”及“1+N”政策体系持续引导下,证券行业坚守强监管、防风险、促高质量发展主基调,资产规模保持稳健增长。截至2025年12月31日,上市证券公司资产总额为111,261.19亿元,较年初增长29.55%。头部券商格局出现历史性变化,行业首次诞生两家总资产突破2万亿元的证券公司:其中国泰海通资产规模21,143.38亿元,较年初增长101.80%,跃居行业第一;中信证券资产规模20,819.03亿元,较年初增长21.70%,两家共同构成券商行业“两万亿俱乐部”。从行业整体看,券商资产规模稳步提升,有利于优化资本配置、提升资本使用效率,强化财富管理功能,并推动券商在资产管理、投资银行等领域业务发展。

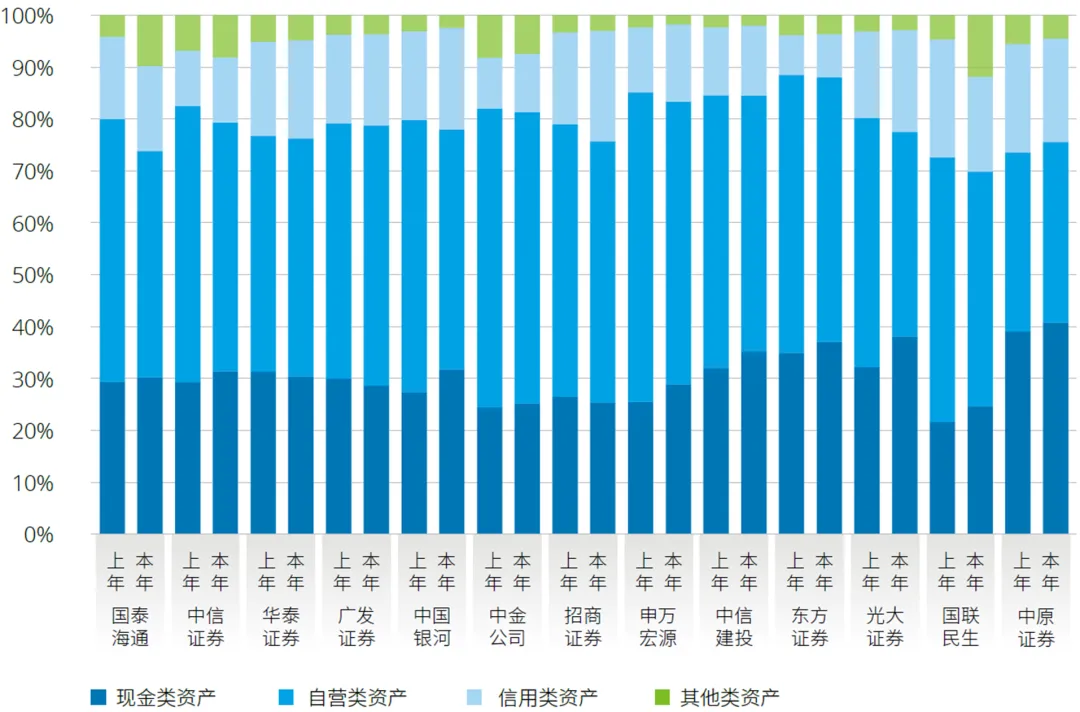

截至2025年12月31日,上市证券公司资产总额111,261.19亿元。其中,自营类资产(交易性金融资产、债权投资、其他债权投资、其他权益工具投资、衍生金融资产)占比最高,达48.01%;现金类资产(货币资金、结算备付金、存出保证金)占30.44%;信用类资产(买入返售金融资产、融出资金)占15.74%;其他类资产占5.81%。2025年末各类资产构成占比较年初未发生重大变化,现金类资产以满足业务运营、资金周转等流动性需求为合理规模,自营类资产为核心构成,整体资产结构保持稳定。

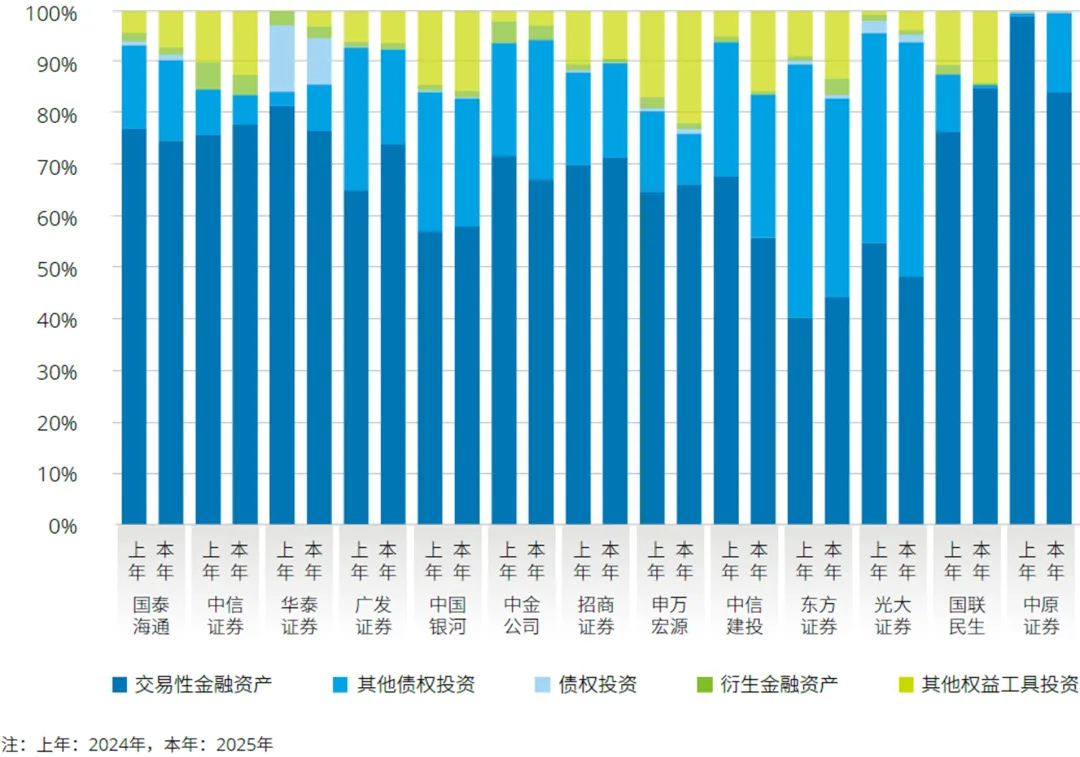

截至2025年12月31日,上市证券公司金融资产投资总额53,418.08亿元,较年初增长19.16%。投资组合中,交易性金融资产占比69.70%,其他债权投资占比约17.16%,各类自营金融资产配置比例较年初未发生重大变化。截至2025年12月31日,上市证券公司其他权益工具投资规模5,336.69亿元,较年初增加1,858.69亿元,增幅53.44%,增长显著。该类投资主要为券商持有的非交易性股权与股票,多作为战略性配置,以获取资本增值与分红收益。上市券商中,中信证券其他权益工具投资规模最大,达1,237.36亿元。

图:资产总额

图:资产构成比例

图:金融资产投资构成比例

左右滑动查看更多

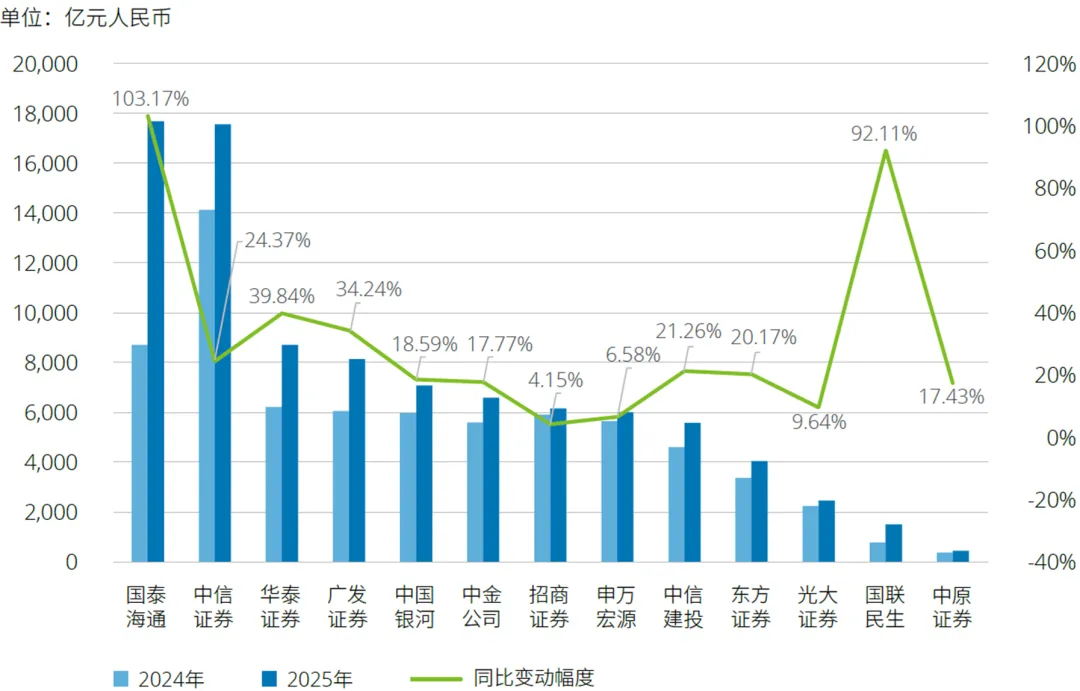

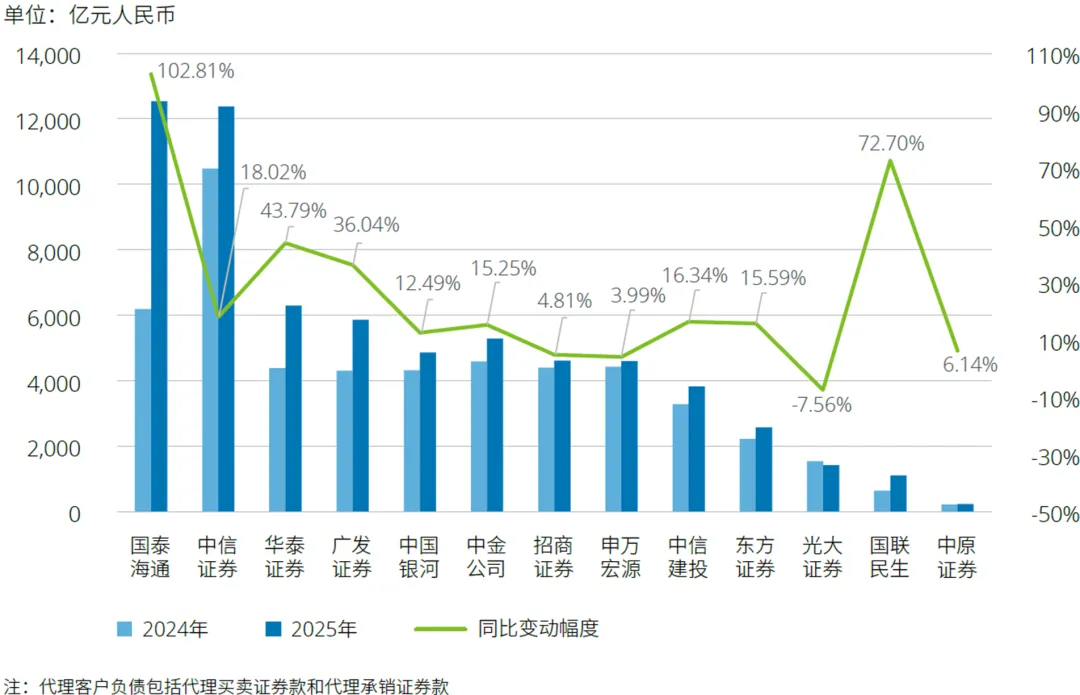

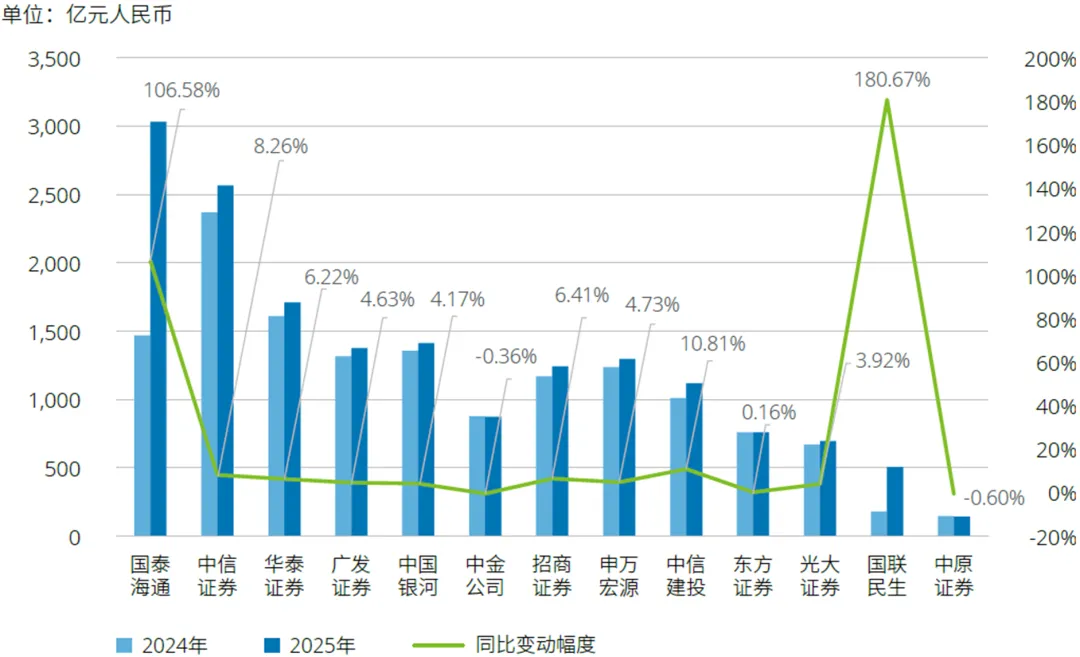

截至2025年12月31日,上市证券公司负债总额为91,921亿元,较上年末增长32.13%;扣除代理客户负债后上市证券公司负债总额为65,510亿元,较上年末增长28.62%。上市证券公司负债总额与上年末相比均呈现增长趋势。

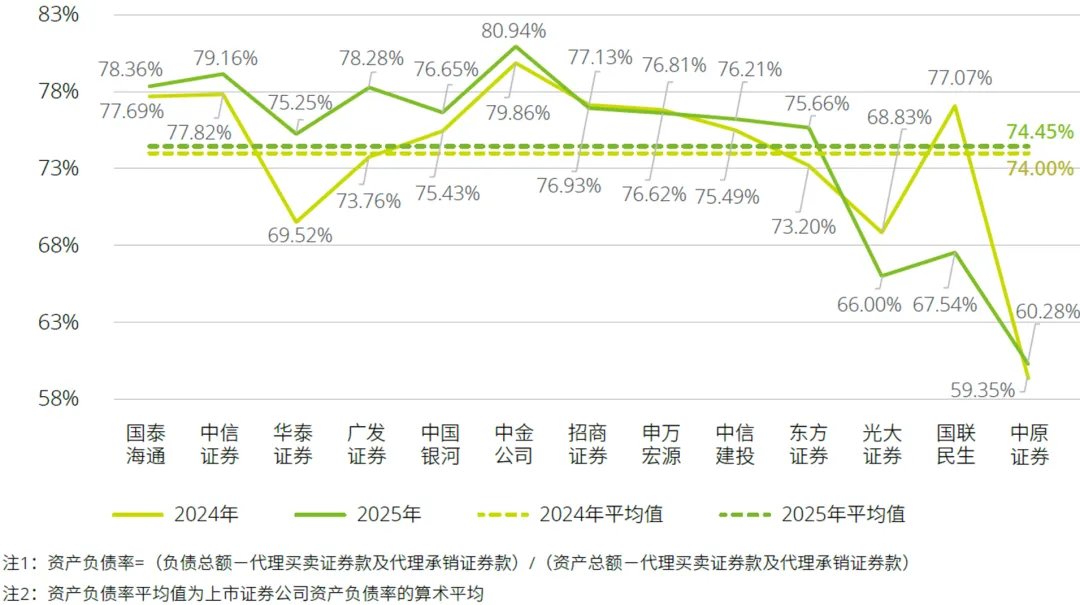

截至2025年12月31日,上市证券公司的资产负债率总体维持稳定,与上年末相比,呈现小幅上涨趋势,平均资产负债率为74.45%,较上年末上升0.45个百分点。经营杠杆率呈小幅上涨趋势。上市证券公司平均经营杠杆率为4.22倍,较上年末上升0.11倍。

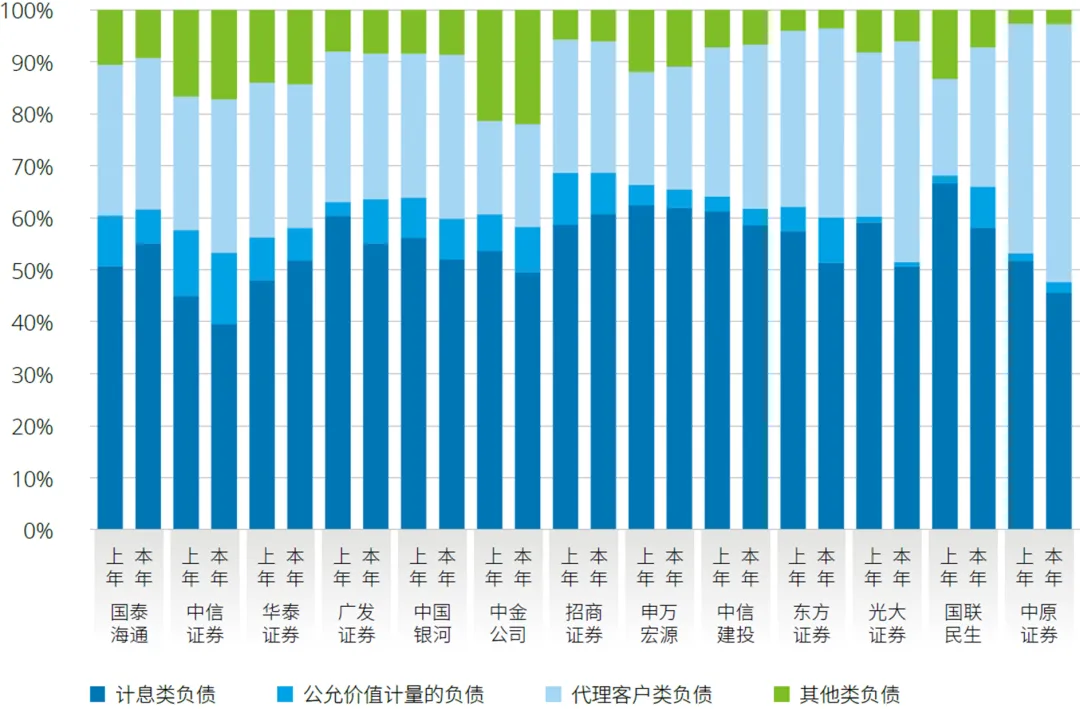

截至2025年12月31日,上市证券公司的负债总额为91,921亿元,负债构成与期初相比未发生重大变化,在负债总额中,计息类负债占比达51.93%;代理客户类负债占比为28.73%;公允价值计量的负债占比为7.96%;其他类负债占比为11.38%。占比最高的计息类负债包含证券公司采用同业拆借、借款、卖出回购、发行债券和收益凭证等不同方式筹措资金形成的负债。综合考虑偿还债务需求、开展业务及日常营运需求、维持净稳定资金率及流动性覆盖率监管要求等,证券公司在满足监管及营运和发展需求的同时,匹配期限管理,尽可能控制资金成本,采用不同的方式和期限进行融资。

图:负债总额

图:扣除代理客户负债后负债总额

图:资产负债率

图:经营杠杆率

图:负债构成比例

左右滑动查看更多

净资产及净资本

根据中国证券业协会发布的证券公司经营数据,截至2025年12月31日,150家证券公司的净资产为3.34万亿元、净资本为2.44万亿元,较上年末分别增长6.7%和5.6%,行业风控指标满足监管标准,行业抵御风险能力持续夯实。截至2025年12月31日,上市证券公司母公司净资产规模合计为16,733亿元,较上年末增加2,571亿元,增幅为18.15%,整体呈现稳定增加态势。截至2025年12月31日,上市证券公司净资本合计为10,857亿元,较上年末增长12.03%。

图:净资产

图:净资本

左右滑动查看更多

风险覆盖率及各项风险资本准备之和

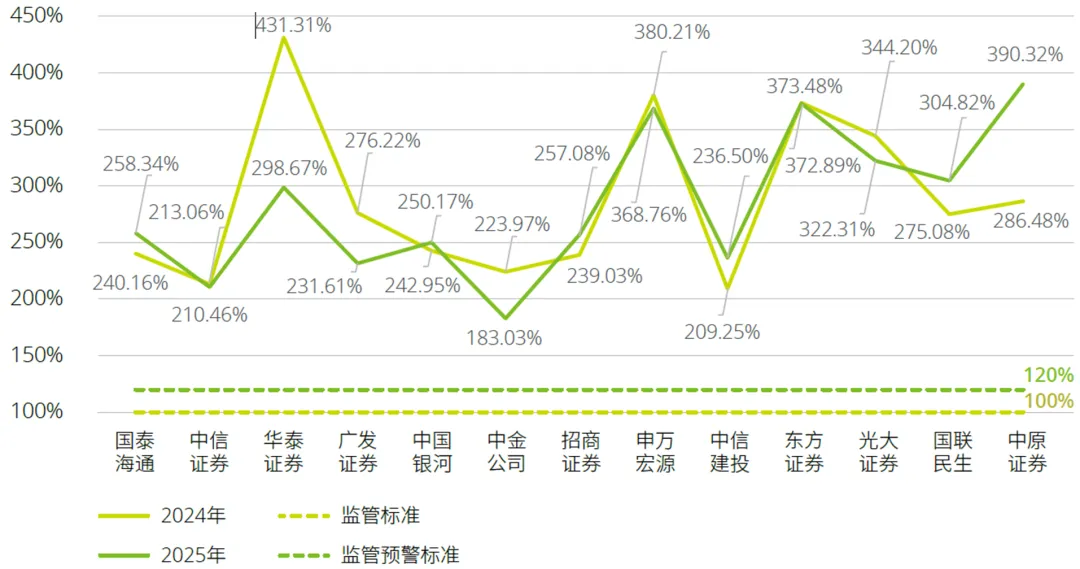

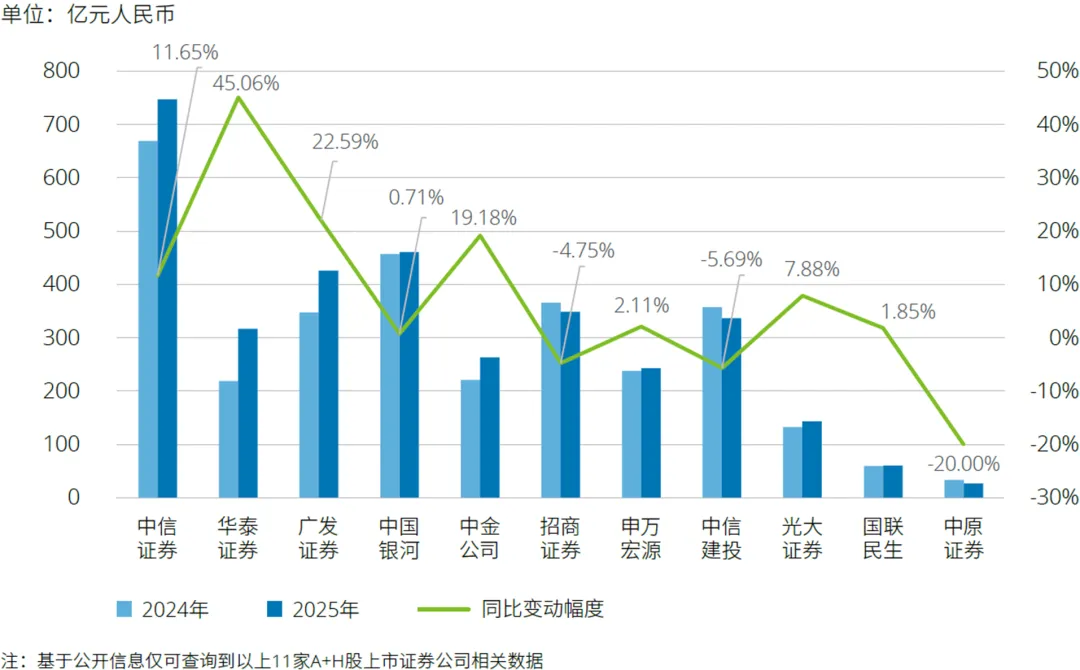

根据风控办法的要求,证券公司风险覆盖率不得低于100%,预警线为120%。截至2025年12月31日,上市证券公司的风险覆盖率距离监管要求的最低水平均留有较宽的缓冲垫。其中,共有12家证券公司的风险覆盖率在200%以上。在风险资本准备方面,截至2025年12月31日,上市证券公司中可查询到相关数据的11家证券公司各项风险资本准备余额合计3,370亿元,较上年末增加273亿元,增幅为8.80%。

图:风险覆盖率

图:各项风险资本准备之和

左右滑动查看更多

流动性覆盖率及净稳定资金

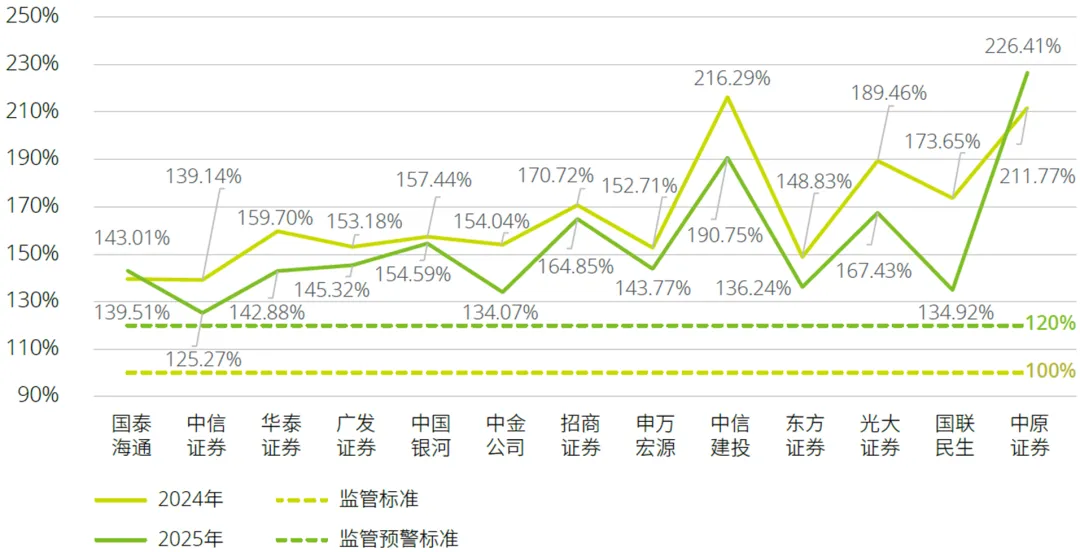

流动性为证券公司风险控制指标体系的核心之一。根据风控办法的要求,证券公司的流动性覆盖率及净稳定资金率均不得低于100%,预警线为120%。近年来,证券公司不断完善流动性补足机制,加强流动性风险控制指标监控。

流动性覆盖率方面,截至2025年12月31日,上市证券公司的流动性覆盖率均符合监管要求,且有6家公司的流动性覆盖率在200%以上。净稳定资金率方面,截至2025年12月31日,上市证券公司的净稳定资金率均符合监管要求,与上年末相比整体呈现下降态势。

图:流动性覆盖率

图:净稳定资金率

左右滑动查看更多

点击文末“阅读原文”

下载报告原文

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

金融服务业全国审计与鉴证主管合伙人

电话:+86 21 6141 1821

邮箱:calzeng@deloittecn.com.cn

胡小骏

德勤中国金融服务业

华东区主管合伙人

审计与鉴证合伙人

电话:+86 21 6141 2068

邮箱:chrihu@deloittecn.com.cn

洪锐明

德勤中国金融服务业

华南区审计与鉴证主管合伙人

电话:+86 20 2831 1202

邮箱:rhong@deloittecn.com.cn

马千鲁

德勤中国金融服务业

华北区审计与鉴证主管合伙人

监管与政策主管合伙人

电话:+86 10 8512 5118

邮箱:qianluma@deloittecn.com.cn

中国证券业2025年发展回顾及2026年展望报告系列连载:

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。