2024年初,OpenAI CEO Sam Altman说了一句被千万创业者反复引用的话:"在AI时代,一个人有可能创办一家估值10亿美元的公司。"

这句话像一颗深水炸弹,在中国创业圈掀起了前所未有的涟漪。两年后,当我们翻开《2026中国OPC白皮书》的46页数据,看到的不是"独角兽遍地开花"的童话,而是一个更复杂、更真实的中国式创业图景:

1600万家一人公司,47%的同比增速,143个社区,20+城市政策竞赛——供给侧在狂欢,需求侧在挣扎。

这不是一个"人人都能当老板"的励志故事,而是一场关于"门槛消失之后,壁垒在哪里"的残酷筛选。

一、从"政策开门"到"能力立足":OPC的2.0时代已经到来

白皮书将中国OPC的发展清晰划分为三个阶段:

1.0政策开门(2024-2025):新公司法松绑、20+城市政策出台、143个社区建成,驱动力是政府意志+补贴。

2.0能力立足(2026):刚需从"空间"转向"订单+算力+服务",创业者剧烈分化,城市竞争从"谁补贴多"转向"谁运营强"。

3.0生态制胜(2027+):垂类壁垒成型、大厂生态联动、OPC成为产业链标准化节点,驱动力是网络效应。

当前,我们正处于1.0末尾、2.0起点的历史节点。

这个节点的标志性特征是什么?白皮书用一组数据给出了答案:

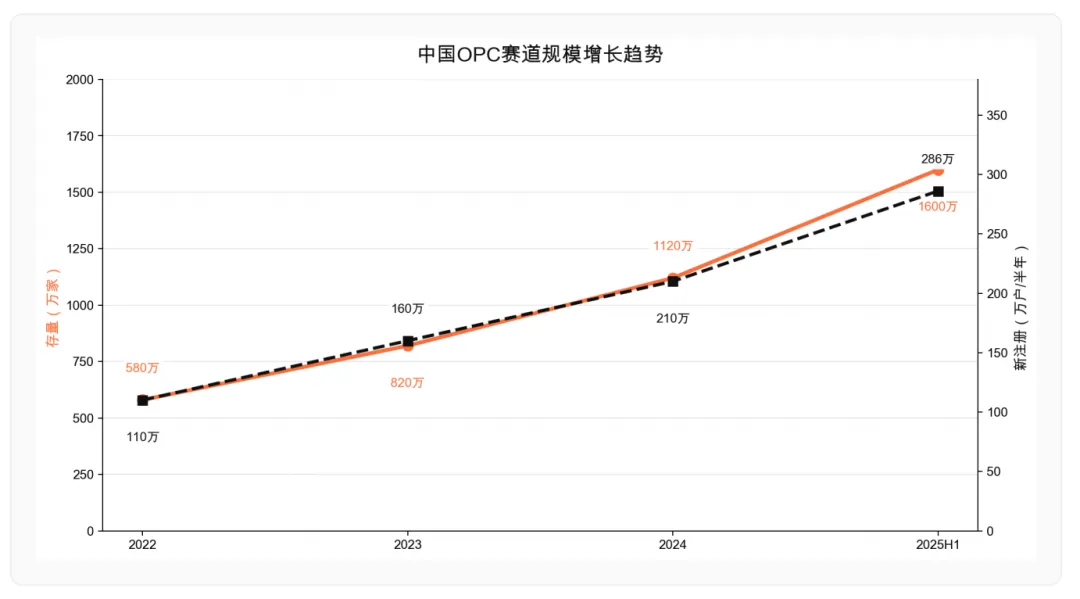

截至2025年6月,全国一人公司存量突破1600万家,占全国企业总数的27.4%。2025年上半年新注册286万户,同比增长47%。每3家新注册企业里,就有1家是一人公司。

但与此同时,另一组数据同样刺眼:OPC创业者月收入中位数不足7000元,四城社区工位空置率约三成,75%的创业者来自非技术背景。

数量在爆发,质量在分化。这是OPC 2.0最核心的结构性矛盾。

二、143个社区背后的"千城一面"困局

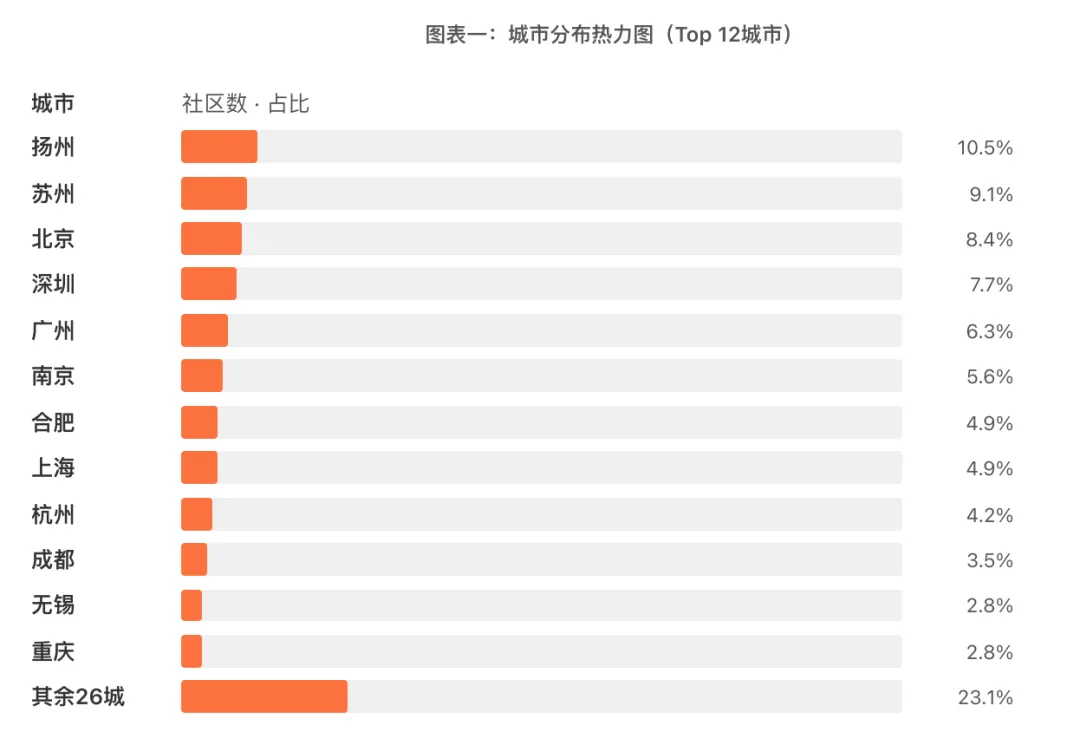

白皮书对全国38个城市、143个OPC社区进行了量化扫描,结果揭示了一个令人警醒的现实:

几乎所有社区都将"AI应用开发"列为核心赛道。 从opcquan.com数据库统计来看,AI应用开发/AI Agent出现在143个社区中,大模型应用(LLM)约95个,数字内容/AIGC约78个,软件/SaaS产品约65个。

这意味着什么?当每个城市的社区都在招募"做AI应用的人",差异化竞争就变成了不可能完成的任务。

更深层的问题在于:部分社区为了完成入驻率指标,实际引入了电商运营、自媒体、短视频等低AI含量业态,与OPC定位不符,却在补贴期混入其中,造成虚假繁荣。

白皮书尖锐地指出:"这不是百花齐放,实质是千城一面。"

从城市分布看,江苏省以压倒性优势领跑——苏州+扬州+南京+无锡合计33个社区,占全国23.1%。扬州以15个社区位居单城第一,甚至超过北京和上海。但数量领先不等于质量领先。

真正决定社区生死的,不是入驻率,而是六个月项目存活率、年内累计订单额、创业者月均收入增长。

白皮书给出的判断是:纯政府主导模式的长期竞争力将持续弱化。业界已形成共识——"OPC社区要从1.0(房东)进化到2.0(AI产业生态打造者)",核心是能否为创业者创造真实的"订单机会",而不只是提供廉价工位。

三、大厂来了,但"组织惯性"还没切换

大厂参与OPC生态,是2026年最值得关注的现象之一。

阿里云在上海共建了全国首个国际化OPC社区"虹橙",提供淘系流量渠道直接对接;腾讯云在武汉光谷深耕游戏赛道,提供发行渠道资源;华为云在成都天府π立方配套15亿元产业基金直投;字节跳动火山引擎在武汉光谷发布"ArkClaw万人体验季",首次以OPC社区为目标直接推送产品。

但白皮书的判断很冷静:大厂来了,但深度参与的仍是少数,大多数还停留在"算力券投放"层面。

为什么?不是战略上不重视,而是执行层面的组织惯性还没有完成切换。

大厂的BD体系、客户成功团队、产品设计和销售激励,过去十年都是为"年付数十万的成熟企业客户"设计的。在这套体系里,月均消费几百元的OPC创业者不在客户分级里,没有专属的产品经理,没有配套的运营支持。

"算力券是姿态,不是深度服务。" 白皮书这句话,道破了大厂参与OPC的真实水位。

真正的转变需要什么?白皮书给出了明确答案:哪家大厂率先完成为OPC设计轻量级接入体系——更低的接入门槛、更快的响应机制、更贴近早期创业者需求的产品包——就能在OPC生态里占住真正的入口位置。

四、五层金字塔:OPC创业者的真实生存图景

白皮书用一张金字塔图,揭开了OPC创业者最不愿面对的收入真相:

探索期(月收入<<7000元):约占50%。处于验证阶段,尚未找到稳定商业模式,或以OPC为副业。

成长期(月收入1-5万元):约占25%。已找到可复制变现路径,有明确客户群体和重复购买。

盈利期(月收入5-10万元):约占15%。商业模式跑通,AI工具深度整合。

头部层(年收入100-500万元):约占8%。在垂直赛道建立强品牌壁垒,或引入轻量级合伙人。

顶尖层(年收入500万+):约占2%。在垂直赛道或平台化路径上形成竞争壁垒。

50%的OPC创业者月收入不足7000元。 这个数字与"AI时代人人可以创业"的叙事形成了刺眼的反差。

为什么?白皮书总结了四大核心挑战:

第一,获客难——流量是最大的天花板。 产品做出来了,但没有人知道。OPC创业者通常没有销售团队,依赖个人品牌和内容营销获客。

第二,从"工具用户"到"产品经营者"的跨越。 能用AI做出产品,不等于能卖掉产品。技术门槛已消失,但商业化能力的门槛依然存在。

第三,AI工具成本随业务规模上升。 当用户量增长,API调用成本急剧上升。有AI Agent公司单用户日成本已达100-200美元,"零成本创业"的叙事在规模化阶段开始失效。

第四,独自作战的孤独感与决策疲劳。 没有团队意味着所有决策都由一个人承担:产品方向、获客策略、技术选型、财税合规。

五、AI工具平权,认知才是护城河

这是白皮书最具洞察力的核心判断之一。

当所有人用一样的AI工具,产品同质化的速度比以前快十倍。 今天你用Claude写出一篇好文案,明天所有竞争对手用同样的工具也能写出来。今天你用Cursor做出一个小工具,明天类似的工具满市场都是。

工具平权,不等于竞争消失;工具平权,意味着能靠工具建立的护城河越来越浅。

真正的护城河只有一个来源:对某个细分场景的深度认知,是AI工具无法替代的。

白皮书举了一个例子:一个深耕建筑行业合规审查三年的OPC,比一个什么都做的AI接单者有更强的壁垒,不是因为他用的工具更好,而是因为他对场景的理解更深。

这与2026年6月AI领域的热点形成了奇妙的呼应。当Google发布Gemma 4 12B让普通笔记本也能运行多模态模型,当DeepSeek以5900亿美元估值融资700亿美元,当AI Agent从"辅助工具"进化为"自主运维执行者"——工具越来越平,认知越来越贵。

六、城市竞争下半场:从"发钱"到"留人"

白皮书将城市竞争分为三个梯队:

第一梯队(长三角领跑):苏州政策最完整、组织化最强;杭州制度创新最强;南京基金工具最清晰;扬州空间再利用最有画面感。

第二梯队(大湾区跟进):深圳政策最强硬、筛选最严格;广州模式最丰富、多点试验。

第三梯队(北方+中西部特色卡位):北京区级政策最强、门槛最高;武汉高校和场景驱动;成都内容和工具结合最强;合肥大厂协同最强。

但白皮书的核心判断是:下半场不比谁更会发钱,比谁更会留住人。

真正决定城市排名的,不是首批招来了多少人,而是半年后还剩多少人。能留下来的城市,一定是能帮创业者持续拿到订单和资源的城市。

苏州吴江发布120个应用场景清单、武汉推出"创业超级服务包",这些信号说明头部城市已经意识到:开放场景和订单,比继续发补贴更重要。

七、给三类人的行动路线图

白皮书在第九章给出了清晰的行动建议:

1、给政府:从招商思维转向生态思维

补贴要定向,不能大水漫灌。算力补贴天然是筛选工具——只有真正在开发的人才会消耗算力。

空间不再是刚需,服务才是。打通注册-税务-社保-银行的一站式流程,开放属地企业的应用场景清单,建立OPC信用账户。

社区要有垂类方向,不能什么都做。武汉光谷聚焦小游戏、合肥聚焦AI短剧,已经是可参考的方向。

2、给大厂:从各自为战到联动生态

把OPC当成增量市场,而不是公益项目。OPC创业者做出来的产品,会跑在大厂的云上、用大厂的模型、分发到大厂的平台。

从工具供给走向场景共建。把OPC社区当成新产品和新模型的早期验证场。

推动大厂之间形成协同。目前大厂各自发券、各自入驻社区,创业者拿到的是一堆账号,而不是一套打通的服务链条。

3、给创业者:在AI平权时代找到自己的壁垒

场景认知比工具选择更重要。早选赛道,早积累场景认知,比追工具热点更有价值。

先找订单,再谈其他。没有订单,再好的社区也只是成本中心。

把劳动变成资产。能复用的提示词、工作流、行业模板、客户关系,才是OPC最重要的资产。

补贴是起点,不是商业模式。补贴会退潮,真实的商业订单才是持续经营的基础。

八、窗口期还在,但不会永远在

2026年6月,AI领域正在发生几件大事:

字节跳动豆包大模型日均Token使用量突破120万亿,服务上百万家企业和开发者;腾讯微信AI智能体原型测试密集曝光,意图借助14亿用户后发制人;阿里千问全面开放第三方Agent入驻,瑞幸、肯德基等品牌已上线提供闭环服务;华为云发布Agentic AI系列新品,打造智能时代"硅基黑土地"。

Agent生态的阵地战正式打响。

而在中国,1600万OPC创业者正站在这个历史窗口的正中央。政策的红利期、AI工具的爆发期、第一批创业者的探索期,这三件事同时发生在同一个时间窗口里,历史上并不多见。

但窗口期不会永远开着。

补贴会退潮,同质化会加剧,真正的商业化门槛会越来越清晰地把人筛选出来。 那些现在还在靠廉价工位维持人气的社区,那些还在靠算力券数量刷存在感的大厂,那些还在等待"有人告诉我该做什么"的创业者——留给他们调整的时间,比很多人想象的短。

这份白皮书试图回答的,不是"OPC值不值得做",而是"在这个节点,什么是真实的,什么是泡沫"。

真实的是: AI工具确实大幅降低了创业门槛,一个人确实可以完成过去需要团队的工作,中国有足够大的市场可以容纳数以百万计的垂类专家型OPC存活并盈利。

泡沫的是: "任何人都能做OPC"的叙事,"补贴等于商业模式"的路径依赖,以及"建了社区就等于建了生态"的幻觉。

OPC 2.0的核心命题只有一个:能力,而不是门槛。

门槛已经够低了。接下来的问题,是谁有能力在低门槛之后真正活下去,做出壁垒,形成生态。

这不是一个容易的问题。但这是一个值得认真对待的问题。

......

在水木人工智能学堂公众号对话框回复关键词ai12958,可获取《2026中国OPC白皮书》的报告下载链接。