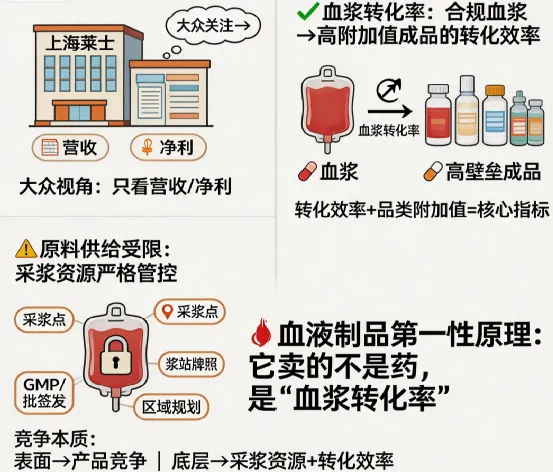

一、血液制品的第一性原理:它卖的不是药,是"血浆转化率"

看上海莱士这类公司,很多人先盯营收和净利,但对行业研究来说,更本质的抓手只有一句话:它把多少合规采集的血浆,转化成多少高壁垒的成品,以及转化的是低附加值还是高附加值品类。

血浆是"原料",但血浆不能想扩就扩——采浆点、浆站牌照、区域卫生规划、GMP与批签发节奏,把供给端锁得很死。于是你会发现:血液制品行业的竞争,表面是产品,底层是采浆资源与转化效率。

二、采浆版图才是真正的"护城河账本"

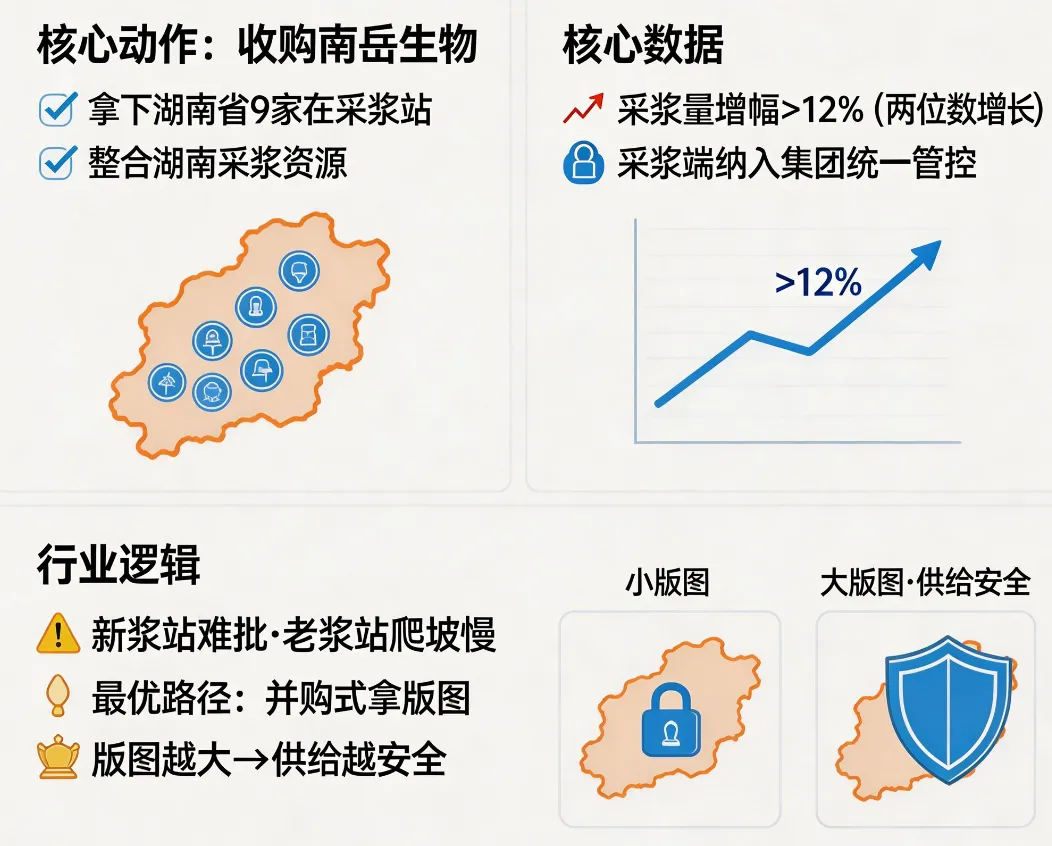

这份年报里最能说明行业属性的,不是某个单品销售额,而是它对浆站/采浆/区域布局的反复交代:

它通过收购南岳生物,一次性把湖南省的采浆资源+9家在采浆站吃进来;并明确提到采浆量增幅达到两位数、整合后采浆端被纳入集团统一管控体系。

在行业语境里,这意味着什么?新浆站难批,老浆站爬坡慢,想要跨越式扩采浆能力,最有效路径往往不是硬等审批,而是"并购式拿地图"。谁的版图更大、谁在更多省份握有在采浆站,谁就更接近"供给安全"。

三、南岳并购的真正含义:从"点位竞争"升级为区域纵深

很多人会把南岳这笔交易看成"多了几个亿收入",但放在行业框架里,它更像:把湖南变成自己可调度的一个采浆纵深单元。

年报的表述也很直白:整合不仅覆盖采浆与生产,还把财务、法务、IT、人力这种"基础设施层"也拉平——这不是简单的并表,而是把一套强监管的运营机器复制到新领地。

对行业研究者来说,这种并购的意义不在于短期EPS,而在于:它改变了你在哪家医院/哪个省份的血浆可得性与成本曲线。

四、吨浆得率是比"采更多血浆"更安静、也更致命的胜负手

年报里有一句很容易被跳过的话:八因子的吨浆得率提升了约200瓶。

这句话的翻译是——同样一吨血浆,你能"挤出"的高价品种更多了。

在血液制品行业,扩采浆是重资产、强管制、长周期;而提升得率与品种结构,才是更高质量的增长杠杆。它决定你到底是靠"量"赚钱,还是靠"结构"赚钱。

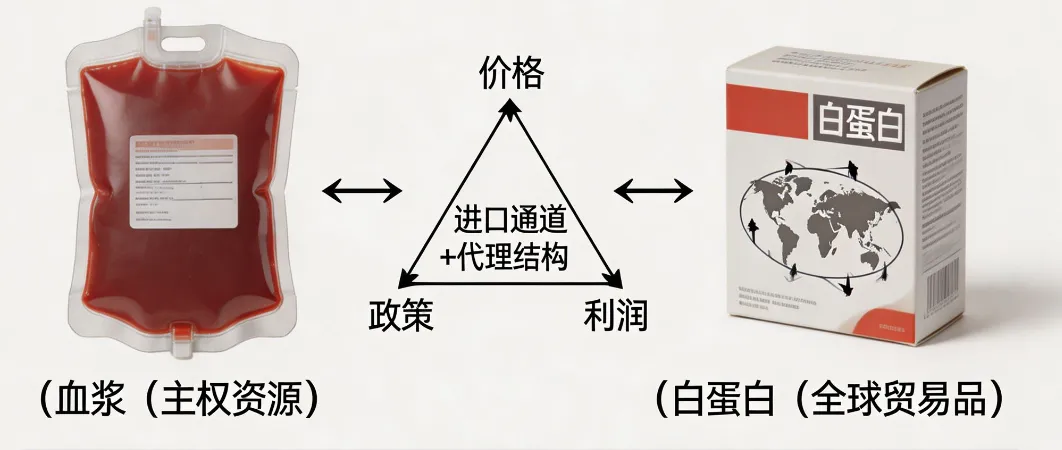

五、白蛋白的暗线:进口通道+代理结构,决定了行业的"价格—政策—利润"三角

这份年报把一件事说得很坦率:公司与基立福/同路医药相关的进口人血白蛋白等代理采购规模非常大,而且按"市场交易定价原则"、付款周期与独家经销框架走。

这对行业研究的启示是:

白蛋白这条线,既是刚需现金牛,又天然嵌入了进口配额、汇率、地缘与跨国供应关系里;

所以血液制品龙头的利润曲线,不只看你自己的血浆,还看你是否能稳稳站在进口白蛋白的中国分销通道里。

把它写成一句行业结论:血浆是主权资源,白蛋白是全球贸易品;最强玩家通常是"两手都抓"的人。

六、"拓浆→脱浆":管线在告诉市场,它在试图跳出"卖原料感"

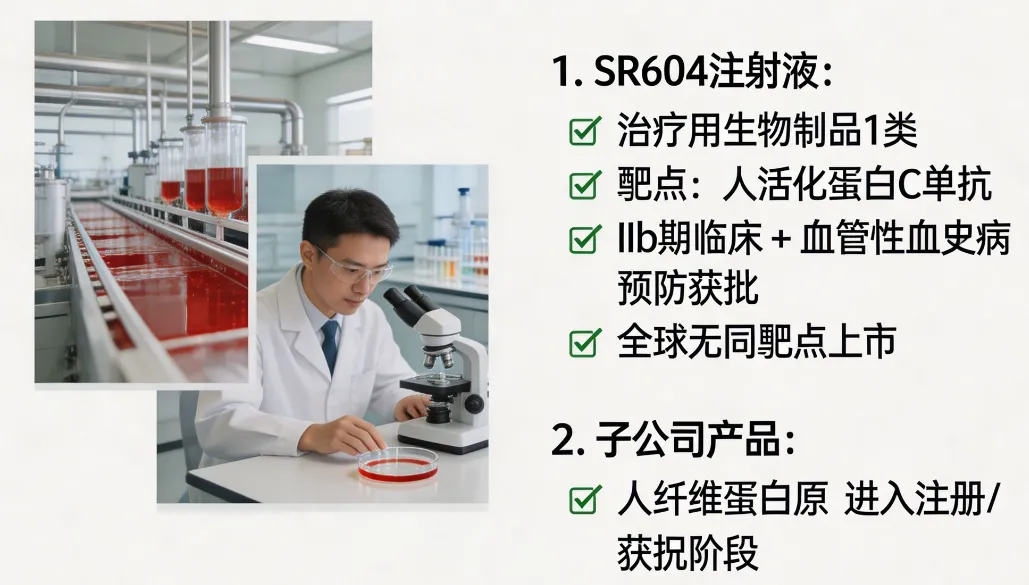

年报对 SR604 注射液的披露值得行业研究者认真对待:

u它是治疗用生物制品1类;

u靶点是"人活化蛋白C"的单抗思路;

u已进入IIb期,且新增适应症(血管性血友病预防)也拿到临床批准;并强调全球尚无同靶点上市产品。

同时,子公司的人纤维蛋白原也走到注册/获批节奏。

把这些放在一起读,你会看到一个清晰的行业转向叙事:传统血制品公司不再只想做"分蛋白工厂",而是在往"生物药/单抗化/高壁垒专科药"挪重心。"拓浆"保证今天的现金,"脱浆"决定明天的估值框架——这不是情怀,是产业结构倒逼。

七、为什么血液制品公司看起来永远"库存很重"?

如果你翻到存货项:存货账面价值超53亿、原材料/在产品/库存商品都高,别急着贴"周转差"标签。

血液制品的"库存"里很大一块是:血浆、在制品、以及必须维持的安全成品库存。

它的行业含义是:库存不是低效的证明,反而可能是采浆—生产—批签发链条必须背的"运营资本税";你要盯的不是"库存高低",而是——库存结构是否健康、减值是否干净、血浆周转是否被批签发卡脖子。

上海莱士这份材料给人的总体印象是:它正处在"资源整固期→运营提效期→管线再定位期"的三段叠加。

对行业研究者来说,血液制品赛道最有意思的地方在于:它不是典型的创新药赌局,也不是普通的制造业卷成本——它是一个把"牌照/资源/工艺/渠道"压成一个高密度系统的行业,谁的体系更稳,谁就更容易把波动变成护城河。