每日研究

深度研究报告 · 通富微电

002156.SZ · 财务/业务/竞争/前景全景分析

2026年6月4日 · 数据截至 2024 年年报

通富微电(002156.SZ)深度研究报告

报告日期:2026年6月4日

数据来源:公司年报、东方财富、新浪财经、公开资料整理

---

一、公司概况

通富微电(股票代码:002156.SZ)全称为通富微电子股份有限公司,成立于1994年2月4日,注册地位于江苏省南通市崇川开发区崇川路288号,2007年8月16日在深圳证券交易所上市。公司主营集成电路的封装测试业务,产品广泛应用于人工智能、高性能计算、大数据存储、5G网络通讯、汽车电子、工业控制等多个领域。

公司是全球前十大委外封测企业之一,根据芯思想研究院发布的2024年全球委外封测榜单,通富微电在全球排名第四,仅次于长电科技、日月光和力成,在大陆企业中排名第二。公司在全球拥有七大生产基地,包括南通通富、合肥通富、通富超威苏州、通富超威槟城(马来西亚)等,能够就近服务客户,实现海内外双循环。

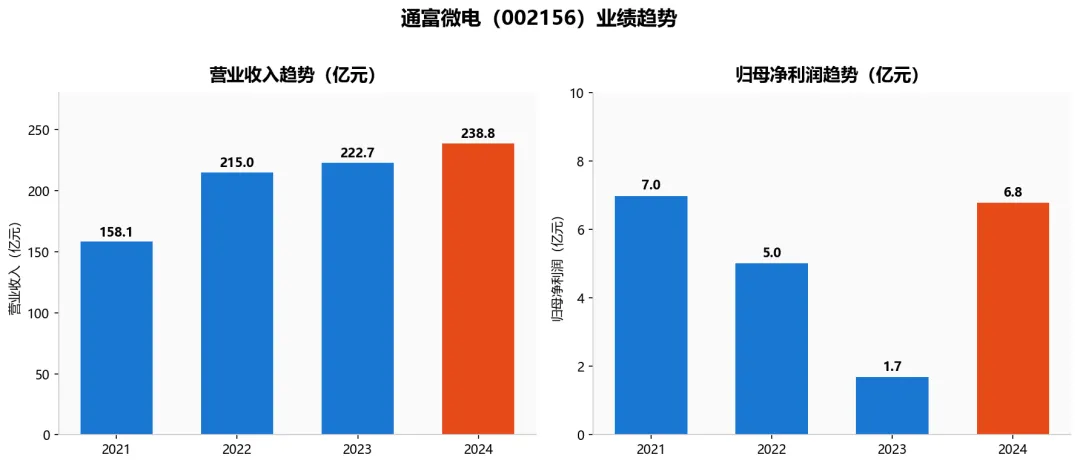

通富微电最核心的竞争优势在于与全球芯片巨头AMD的深度绑定关系——公司是AMD最大的封装测试供应商,占其订单总数的80%以上。AMD在2024年实现营收258亿美元创下历史新高,通富微电作为其核心封测伙伴直接受益。2024年,公司实现营业收入238.82亿元,同比增长7.24%;归母净利润6.78亿元,同比增长299.90%,实现了从行业周期底部强劲反弹的业绩跃升。

---

二、主营业务结构

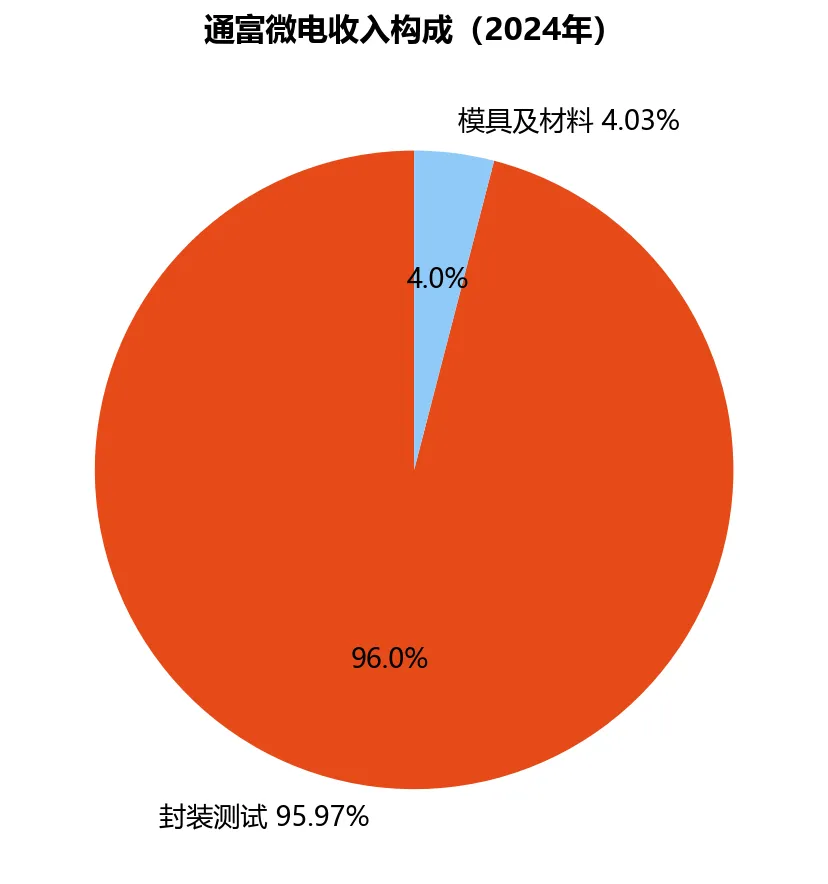

通富微电的主营业务高度集中,集成电路封装测试收入占公司总收入的95.97%,模具及材料销售仅占4.03%。公司产品覆盖高中低端多个领域,具体可分为以下几个核心方向:

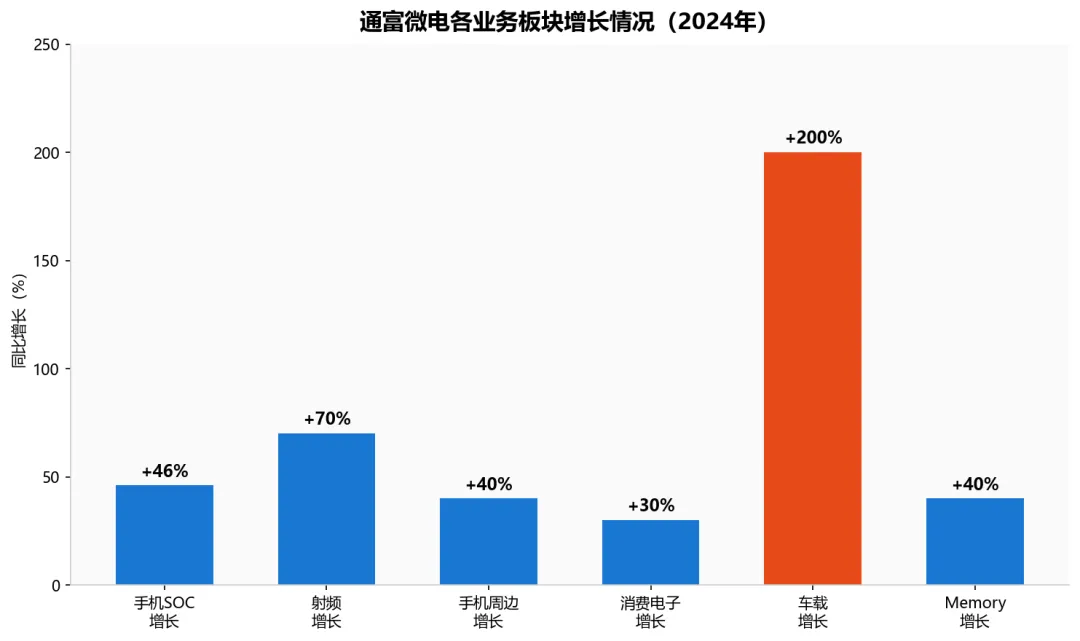

1. 高性能计算(HPC)与AI芯片封装: 这是公司当前最主要的收入增长引擎。公司承接AMD的CPU和GPU封测任务,AMD的Instinct系列AI GPU(MI300/MI400系列)是当前全球AI算力的核心产品之一。2024年,公司FCBGA产品月销售额从第二季度起呈阶梯式增长,FC全线增长52%。此外,公司在Chiplet封装技术上处于国内领先地位,大尺寸多芯片Chiplet封装技术已有16层芯片堆叠封装产品实现大批量出货。

2. 通信终端封装: 2024年公司抓住通讯终端复苏机遇,在SOC、WIFI、PMIC、显示驱动等核心领域均取得增长。公司紧紧抓住手机产品国产化机遇,成为重要客户的策略合作伙伴,实现了中高端手机SOC 46%的增长;在射频领域与龙头客户全面合作,实现了70%的增长;在手机周边领域全面提升了与国内模拟头部超5家客户的合作,实现了近40%的增长。

3. 存储芯片封装: 公司Memory业务通过进攻性策略和关键技术攻关,深化与原厂战略协同,2024年营收年增速超过40%。显示驱动芯片领域优化客户结构,成功导入业界主要头部客户,并实现RFID先进切割工艺量产。

4. 汽车电子封装: 公司依托工控与车规产品的技术优势,成为车载本土化封测主力,全面拓展车载功率器件、MCU与智能座舱等产品,车载产品业绩同比增长超过200%,是公司增速最快的业务板块之一。

5. 消费电子封装: 在蓝牙、miniLED、电视、显示驱动等消费电子热点领域取得了30%以上的增长,展现多元化增长动能。

---

三、财务表现分析

3.1 2024年全年业绩

2024年,通富微电实现营业收入238.82亿元,同比增长7.24%;实现归属于母公司股东的净利润6.78亿元,同比增长299.90%;扣非归母净利润6.21亿元,同比增长944.13%,扣非净利润增速远高于归母净利润增速,说明公司主营业务改善非常显著。公司基本每股收益为0.45元,加权平均净资产收益率为4.75%。公司拟向全体股东每10股派发现金红利0.45元(含税),体现了对股东的回报诚意。

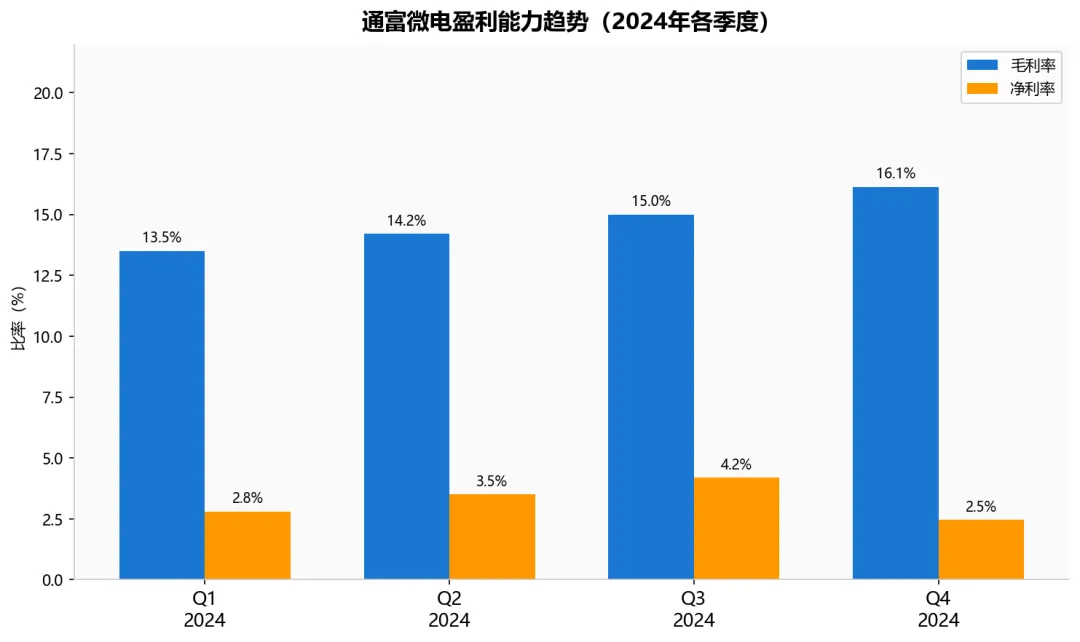

从盈利能力来看,2024年公司毛利率为14.84%,同比上升3.18个百分点;净利率为3.31%,较上年同期上升2.34个百分点。毛利率和净利率的双双提升,反映出公司产品结构优化、高端产品占比提升以及产能利用率提高的综合效应。

3.2 季度表现分析

从单季度数据来看,2024年第四季度公司实现营业总收入68.00亿元,同比增长6.88%,环比增长13.32%;归母净利润1.25亿元,同比下降46.34%,环比下降45.59%;扣非净利润1.36亿元,同比下降37.89%,环比下降39.48%。第四季度净利润环比下降主要是因为前三季度基数较高以及四季度通常是行业淡季,但营收环比仍保持增长表明公司业务仍在持续扩张。

值得注意的是,2024年第四季度毛利率为16.14%,同比上升3.51个百分点,环比上升1.50个百分点——这表明公司盈利能力仍在持续改善,高端产品占比提升的效果显著。

3.3 费用分析

2024年,公司期间费用为25.80亿元,较上年同期增加4152.85万元;期间费用率为10.80%,较上年同期下降0.60个百分点,公司降本增效成果显著。具体来看:销售费用同比增长15.70%,主要因市场开拓力度加大;管理费用同比增长3.10%,整体可控;研发费用同比增长31.96%,达到15.33亿元,占营业收入比例6.42%,显示出公司对技术创新的持续高投入;财务费用同比减少44.79%,主要受益于汇兑收益和利息收入增加。

3.4 子公司表现

通富超威苏州和通富超威槟城两家子公司是公司最核心的利润来源。根据华创证券数据,2024年通富超威苏州实现营收76.74亿元,净利率12.63%;通富超威槟城实现营收76.46亿元,净利率4.67%。两地工厂深度交融、合理升级,集两地之力再创业绩新高,在品质提升、技术研发、新工厂建设、营运及人才融合等方面收获良好效益。

南通通富和合肥通富分别实现营收21.84亿元和9.55亿元,也是公司国内产能的重要组成部分。

3.5 历史财务对比

为了更好地理解公司当前的增长态势,我们回顾过去四年的财务表现:

年份 | 营业收入(亿元) | 同比增速 | 归母净利润(亿元) | 同比增速

2021 | 158.12 | +36.99% | 6.99 | +169.89%

2022 | 214.99 | +36.01% | 5.02 | -28.18%

2023 | 222.73 | +3.60% | 1.69 | -66.28%

2024 | 238.82 | +7.24% | 6.78 | +299.90%

可以看出,2021-2022年受益于半导体超级周期,公司业绩连续两年高增长;2023年行业进入去库存周期,业绩大幅下滑;2024年随着AI算力需求爆发和行业复苏,公司业绩实现了超级V型反弹。展望2025年,行业景气度持续向好,公司有望延续高增长态势。

---

四、竞争优势分析

4.1 与AMD的深度战略绑定

通富微电与AMD的关系不仅仅是简单的客户关系,而是形成了"合资+合作"的强强联合模式。AMD持有通富微电子公司通富超威苏州的股份,并授权IP给通富微电使用,这种深度绑定使得通富微电成为AMD在封测环节最核心的合作伙伴,占其订单总数的80%以上。

AMD在2024年实现了创纪录的258亿美元营收,同比增长14%,其中数据中心业务营收同比增长173%,AI GPU业务成为最强增长引擎。AMD预计数据中心和AI处理器市场规模将从2023年的450亿美元提升至2027年的4000亿美元,复合年增长率高达72%。通富微电作为AMD最大封测供应商,将直接受益于这一超级产业趋势。

4.2 先进封装技术布局

公司在先进封装领域布局深厚,核心技术包括:

FCBGA(倒装芯片球栅阵列封装): 这是目前AI芯片、HPC芯片最主流的封装形式,公司已实现大规模量产,并在国内重要客户的量产机会挖掘上取得突破,月销售额从2024年第二季度起呈阶梯式增长,FC全线增长52%。

Chiplet(芯粒)封装: 公司在Chiplet技术上处于国内领先地位,大尺寸多芯片Chiplet封装技术已有16层芯片堆叠封装产品实现大批量出货。Chiplet技术是突破芯片制程瓶颈的关键路径,在AI芯片领域具有广阔的应用前景。

2.5D/3D封装: 公司持续推进2.5D/3D封装技术的研发和量产能力建设,为未来更先进芯片的封装需求做好技术储备。

玻璃基板技术: 2024年公司启动玻璃基板技术的研发,这是下一代先进封装的重要方向之一,相比有机载板具有更优的电气性能和热性能。

4.3 全球产能布局

公司在全球拥有七大生产基地,产能布局多点开发,能够就近服务全球客户:

- 南通通富:

国内核心生产基地之一,营收21.84亿元 - 合肥通富:

辐射华东地区,营收9.55亿元 - 通富超威苏州:

贡献净利润约9.7亿元(净利率12.63%),是公司最核心利润来源 - 通富超威槟城(马来西亚):

贡献净利润约3.57亿元(净利率4.67%),是公司海外布局的战略支点

海外产能的布局使公司能够规避部分地缘政治风险,同时更好地服务AMD等国际大客户在全球范围内的产能需求。

4.4 客户多元化进展

虽然AMD是公司最大的单一客户,但公司也在积极拓展其他客户。在国内客户方面,公司通过FCBGA产品线大力挖掘国内AI芯片客户的量产机会,已与多家国内重要客户建立合作关系。在汽车电子领域,公司与海内外头部企业建立了广泛合作,车载产品业绩同比增长超过200%。消费电子领域,公司在蓝牙、miniLED、电视等热点领域实现了30%以上的增长,客户结构日趋多元化。

---

五、竞争格局分析

5.1 全球封测行业格局

全球委外封测(OSAT)行业呈现高度集中的格局。根据芯思想研究院数据,全球前十大封测企业占据了绝大部分市场份额,其中台湾企业日月光(含矽品)位居第一,长电科技排名全球第三、通富微电排名全球第四、华天科技排名全球第六。中国大陆企业整体竞争力持续提升,在先进封装领域逐步缩小与国际先进水平的差距。

5.2 国内竞争对手对比

在中国大陆,通富微电的主要竞争对手是长电科技和华天科技。三家企业的对比如下:

长电科技(600584): 全球第三、中国大陆第一的封测龙头,2024年营收约359.5亿元,净利润约16.1亿元(估算)。长电科技技术最全面,覆盖Chiplet、2.5D/3D、玻璃基板、CPO等前沿领域,客户多元化程度最高(包括高通、英特尔、苹果等全球头部客户)。长电科技的优势在于规模大、技术全、客户分散;劣势在于体量大导致弹性相对较小。

通富微电(002156): 全球第四、中国大陆第二,2024年营收238.82亿元,净利润6.78亿元。通富微电的核心优势在于与AMD的深度绑定,在AI芯片封测领域具有独特优势;劣势在于客户集中度高,对AMD的依赖度较大,业绩波动风险相对较高。

华天科技(002185): 全球第六、中国大陆第三,2024年营收约144.6亿元,净利润约6.16亿元。华天科技在存储封测、汽车电子领域有独特优势,客户结构相对分散,估值通常较低。

5.3 竞争优势总结

从综合实力来看:长电科技 > 通富微电 > 华天科技

从AI受益程度来看:通富微电 > 长电科技 > 华天科技

从利润弹性来看:通富微电 > 华天科技 > 长电科技

通富微电的定位是"AI算力封装专家",在AI芯片封测这个高速增长的细分赛道上具有明显的领先优势。随着AI算力需求的持续爆发,公司有望获得超越行业平均水平的高速增长。

---

六、行业发展前景

6.1 AI算力驱动先进封装需求爆发

以ChatGPT为代表的生成式AI应用的爆发,带动了全球算力基础设施的快速扩张。AI服务器需要大量的GPU和CPU芯片,而这些高性能芯片对先进封装的需求极为旺盛。先进封装技术(如FCBGA、Chiplet、2.5D等)是突破芯片制程限制、提升芯片性能的关键路径。

根据AMD的预测,数据中心和AI处理器市场规模将从2023年的450亿美元提升至2027年的4000亿美元,复合年增长率高达72%。这一超级增长赛道将持续拉动对先进封装的需求,通富微电作为AMD最大的封测供应商,将直接受益于这一产业趋势。

6.2 半导体行业周期复苏

2024年,半导体行业逐步进入周期上行阶段。在行业去库存逐步到位、数据中心、汽车电子等行业需求拉动以及消费电子产品政策利好的共同作用下,市场需求逐渐回暖。AI在PC端的蓬勃发展有望带动半导体行业进一步向上增长,封测行业作为半导体产业链的重要环节将充分受益。

6.3 国产替代机遇

在中美科技博弈的背景下,半导体产业链的国产替代成为国家战略。封测是半导体产业链中中国大陆最具竞争优势的环节之一,通富微电作为国内第二大封测企业,有望在国产替代进程中获得更多国内客户的订单,进一步优化客户结构,降低对单一客户的依赖度。

6.4 汽车电子持续增长

智能驾驶、新能源汽车的快速发展,带动了车载芯片需求的爆发式增长。车载芯片对可靠性要求极高,对封测工艺有特殊要求。通富微电依托工控与车规产品的技术优势,成为车载本土化封测主力,2024年车载产品业绩同比增长超过200%,展现出强劲的增长动能。

---

七、主要风险提示

7.1 客户集中度风险

通富微电对AMD的依赖度较高,占其订单总数的80%以上。如果AMD的经营状况出现重大变化,或者AMD将部分封测订单转移至其他供应商,公司的业绩将受到重大影响。这一客户集中度风险是公司最核心的经营风险。

7.2 毛利率压力风险

封测行业整体毛利率偏低(公司2024年毛利率为14.84%),且受行业竞争加剧、原材料价格波动、产能利用率变化等因素影响,毛利率存在一定的波动风险。

7.3 地缘政治风险

公司部分产能位于马来西亚,且主要客户包含AMD等国际芯片企业,如果中美贸易摩擦进一步升级,可能对公司业务产生不利影响。

7.4 资本开支压力

公司正在推进扩产计划,资本开支较大。2024年公司经营活动现金净流入38.77亿元,但同比减少4.15亿元,需要关注公司的现金流状况和融资压力。

7.5 技术迭代风险

半导体封装技术迭代速度较快,如果公司不能及时跟进最新的封装技术,可能在竞争中落后。

---

八、投资逻辑总结

8.1 核心看点

通富微电的核心投资逻辑在于"AI算力封装+周期复苏"双轮驱动:

1. AI算力需求爆发: 公司作为AMD最大的封测供应商,直接受益于AMD AI GPU业务的爆发式增长。AMD数据中心业务同比增长173%,AI芯片市场规模预计从450亿美元增长至2027年的4000亿美元,为公司提供了广阔的成长空间。

2. 行业周期复苏: 半导体行业2024年进入周期上行阶段,封测行业景气度持续提升,公司产能利用率提高,盈利能力改善。

3. 先进封装技术领先: 公司在FCBGA、Chiplet、2.5D等先进封装技术上处于国内领先地位,技术优势转化为产品竞争力和定价能力。

4. 业绩弹性显著: 2024年归母净利润同比增长299.90%,展现出极强的业绩弹性。随着AI需求持续爆发和行业景气度提升,公司未来业绩有望继续保持高增长。

8.2 关键财务数据

- 市盈率(TTM):

约50-56倍(以2025年4月股价计算) - 市净率:

约2.75倍 - 市销率:

约1.70倍 - 2025年净利润预期:

分析师预测在12-18亿元区间(同比增长77%-165%) - ROE:

4.75%(2024年,加权平均) - 研发投入:

15.33亿元,占营收6.42%

8.3 估值分析

从市盈率来看,通富微电目前估值高于长电科技和华天科技,反映出市场对公司AI受益逻辑的认可。从PEG角度来看,考虑到公司未来几年的高增长预期,当前估值具有一定的合理性。但投资者需要关注AMD订单的稳定性以及公司客户多元化进展。

---

九、结论

通富微电是中国半导体封测行业的重要龙头企业,在先进封装领域具有显著的技术优势和客户优势。公司与AMD的深度绑定关系,使其成为AI算力产业爆发的直接受益者。2024年公司实现营收238.82亿元、净利润6.78亿元,同比增长299.90%,展现出极强的业绩弹性。

展望未来,随着AI算力需求的持续爆发、半导体行业景气度的复苏以及公司在先进封装领域的持续突破,公司业绩有望继续保持高速增长。但投资者也需要关注客户集中度风险、毛利率压力以及地缘政治风险等因素。

综合来看,通富微电是A股市场中AI算力主题下最具弹性的封测标的之一,值得长期关注。

---

数据来源

[1] 通富微电2024年年度报告 — 公司官方公告,2025年4月11日

[2] 新浪财经 — 通富微电2024年营收净利润数据,2025年4月

[3] 华创证券 — 通富微电2024年度业绩点评报告,2025年4月27日

[4] 东方财富网 — 通富微电财务数据与公司信息

[5] 雪球 — 通富微电基本面分析,2024年11月

[6] 今日头条 — 半导体封测领域三强对比分析,2026年4月

[7] 证券之星 — 通富微电财报分析,2025年4月

本报告仅供参考,不构成任何投资建议。投资有风险,入市须谨慎。

? 财务数据图表

图1 revenue profit

图2 revenue breakdown

图3 business growth

图4 profitability

--- 每日研究 · 专注上市公司深度分析 ---

数据来源:公司年报、东方财富、新浪财经、公开资料整理

本报告仅供参考,不构成投资建议。投资有风险,入市须谨慎。