本白皮书由罗兰贝格与华为联合编撰,立足智能经济发展大势,结合全球各国云产业实测数据与标杆案例,重新定义先进公共云内涵、搭建三级量化评估体系、剖析全球云发展模式,并立足我国国情提出 “四云一体” 发展路径与全维度落地举措,核心内容汇总如下:

一、时代背景:公共云升级为国家级战略基建

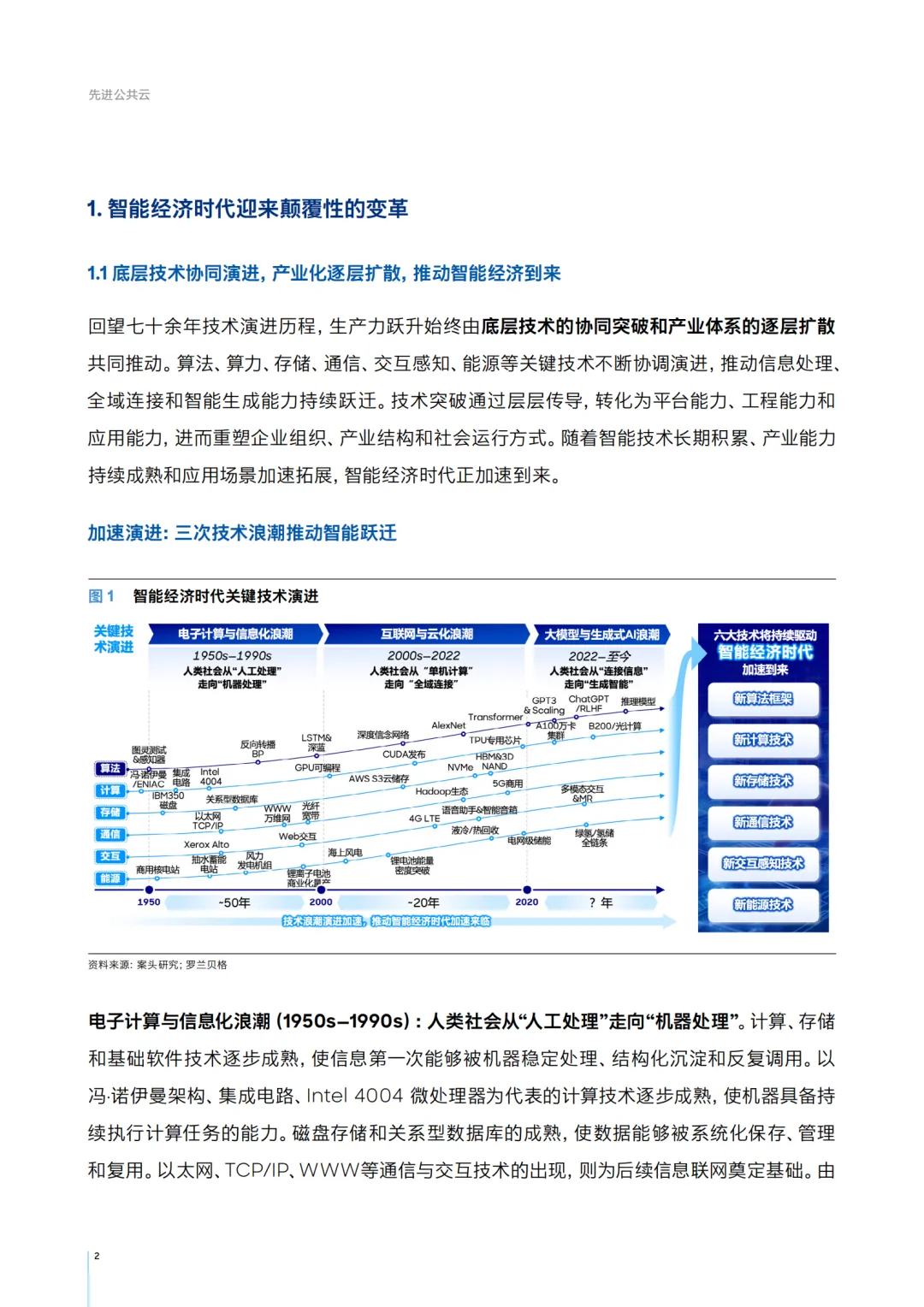

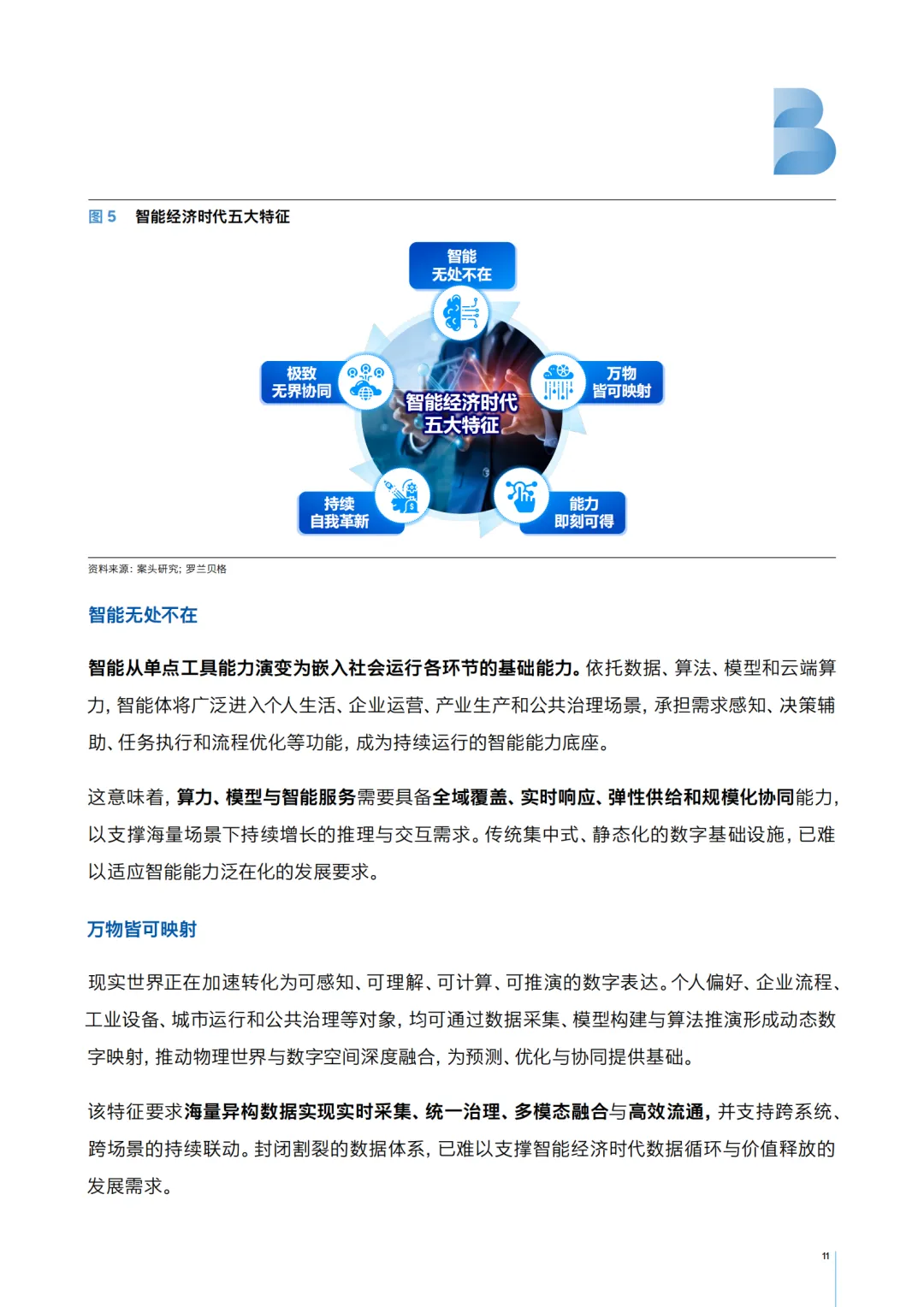

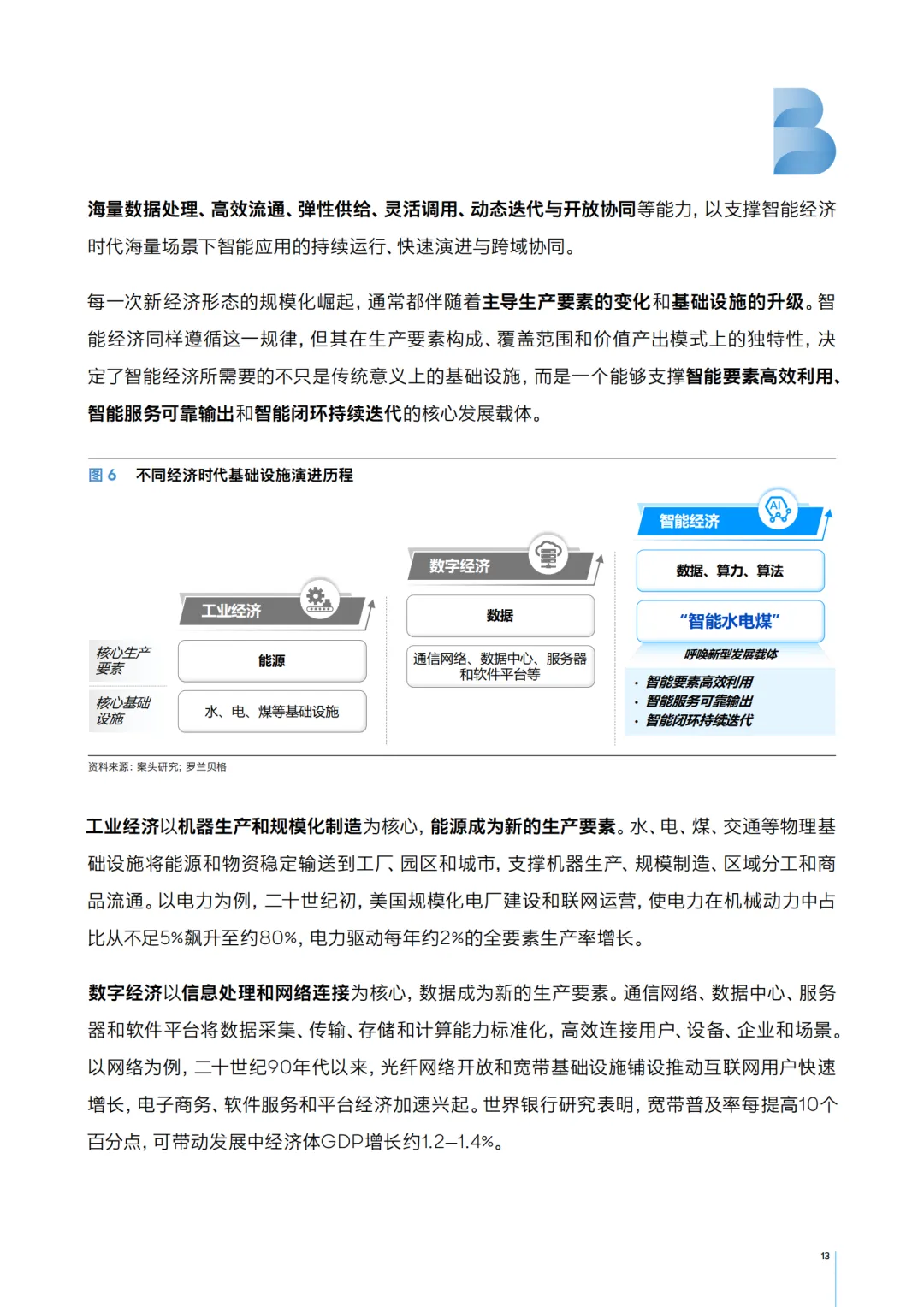

技术迭代催生智能经济:产业历经信息化、互联网云化、生成式 AI 三波浪潮,智能经济呈现智能泛在、万物可映射等五大特征,生产要素转向数据、算力、算法,传统 IT 架构无法适配弹性迭代需求,先进公共云成为智能经济核心载体。2026 年政府工作报告、十五五规划将公共云纳入新基建顶层部署,公共云从企业选型上升为国家战略。

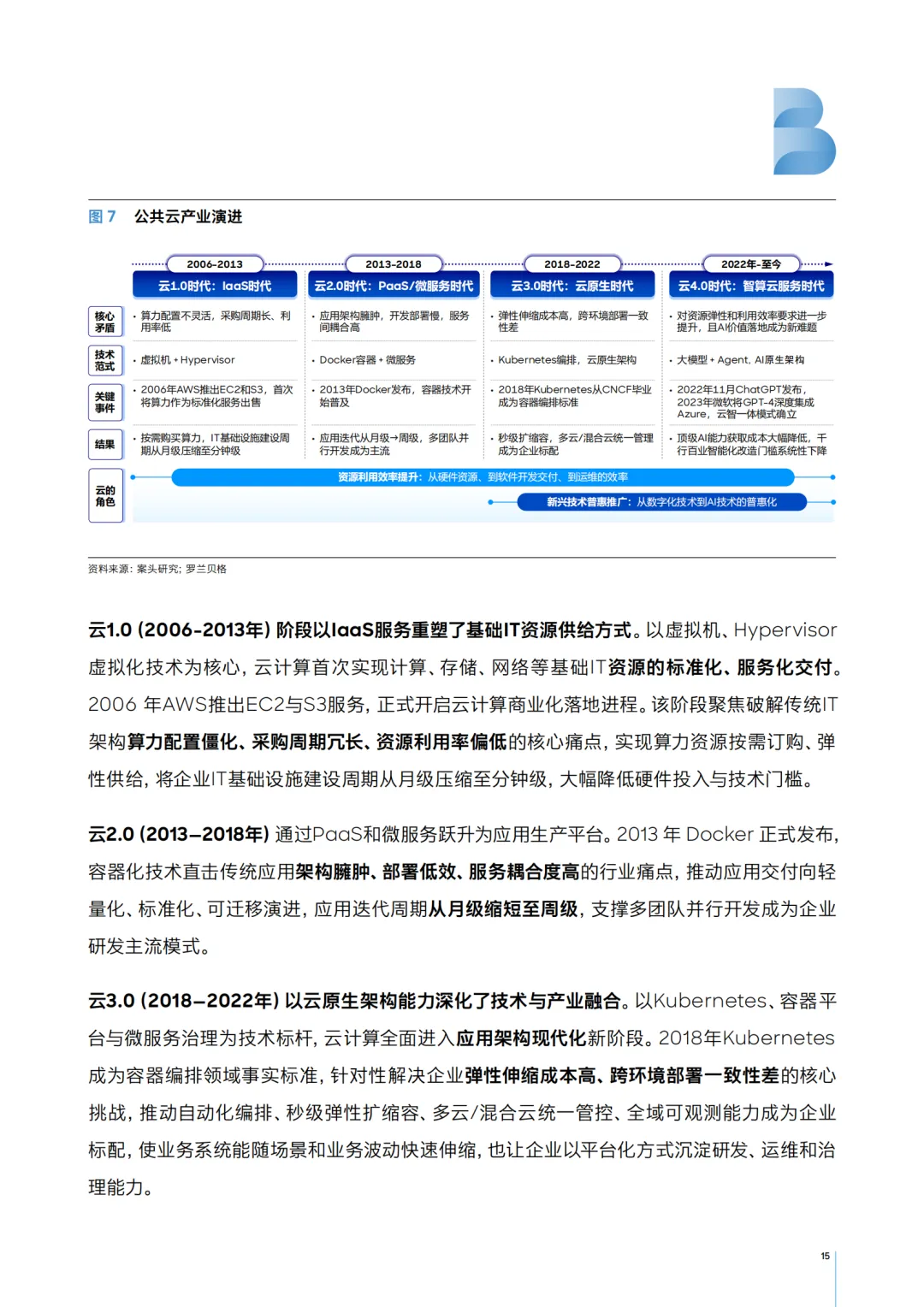

云产业迈入 4.0 智算云阶段:云计算从 IaaS、PaaS、云原生演进至智算云,大模型与智能体驱动云从资源供给转向 AI 全链路承载,异构算力调度、MaaS、AaaS 成为核心服务形态。

二、先进公共云全新定义与六大核心特征

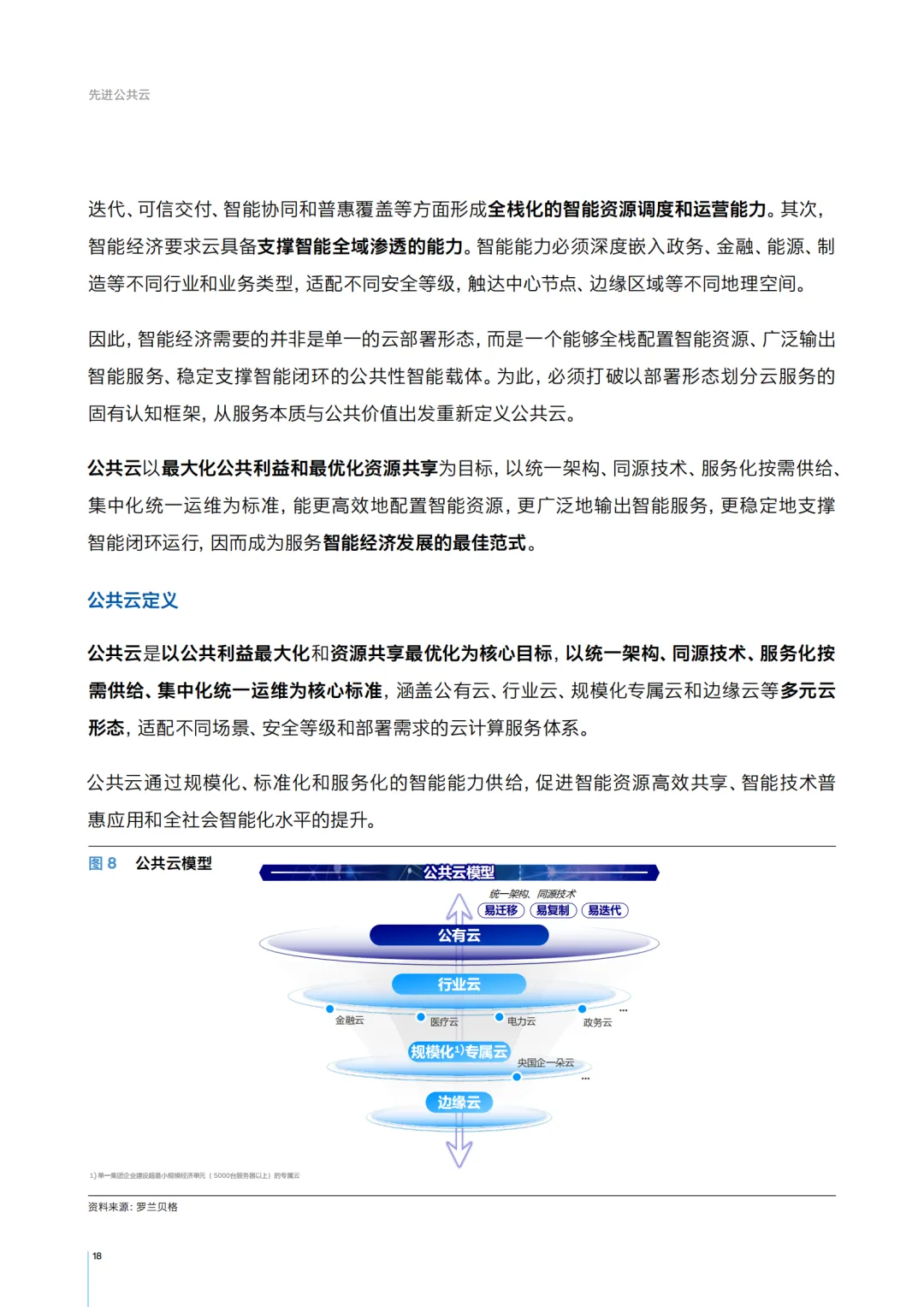

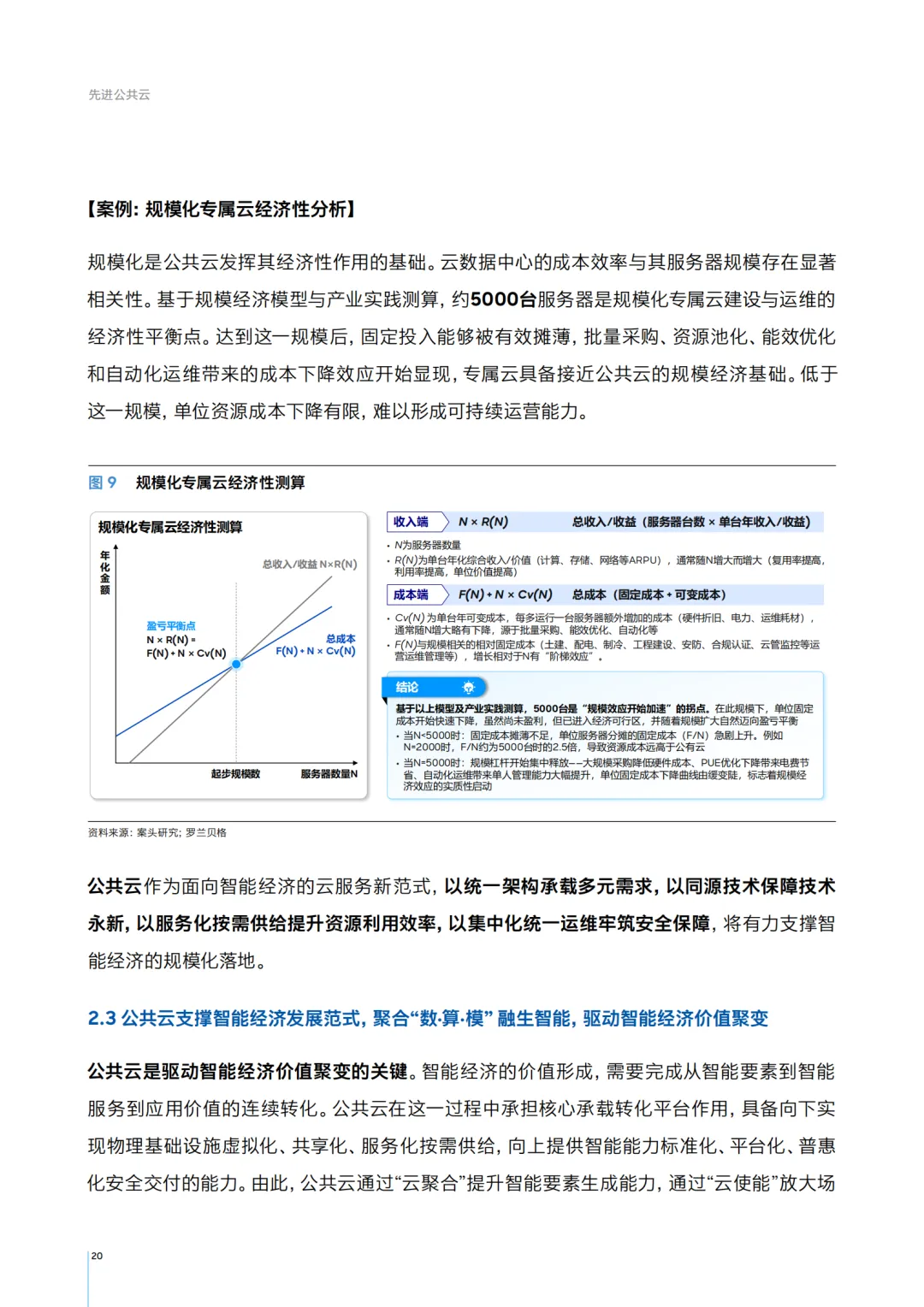

定义革新:跳出公有 / 私有云的形态划分,以公共利益最大化、资源共享最优为目标,遵循统一架构同源技术、服务化按需供给、集中化统一运维三大标准,兼容公有云、行业云、规模化专属云(5000 台服务器为建设经济拐点)、边缘云多形态。

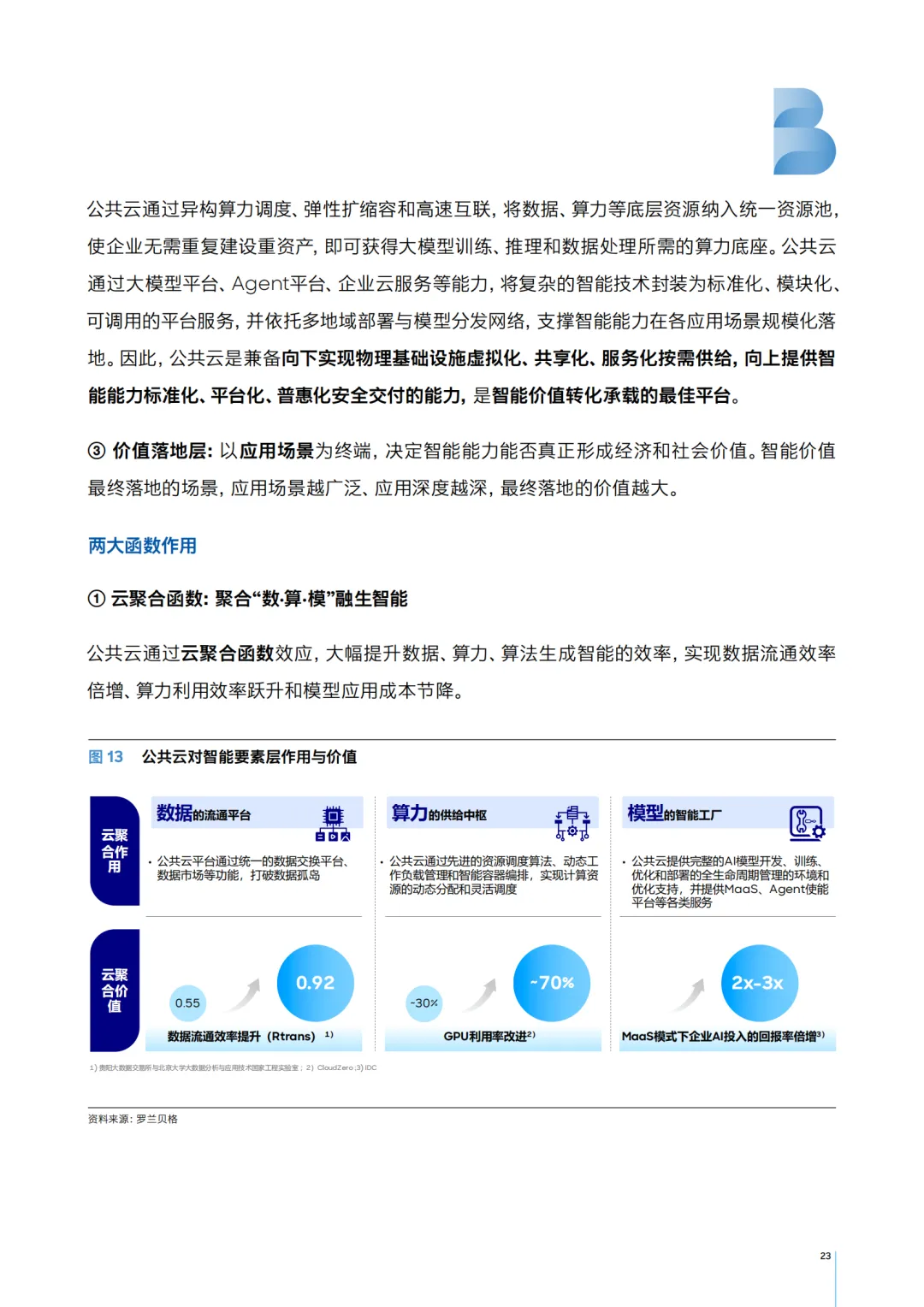

六大特征:全面普惠、集约高效、融合赋能、智能泛在、安全可控、国际引领;兼具数据流通平台、算力供给中枢、模型智能工厂三重基础价值,是智能经济价值聚变引力场。

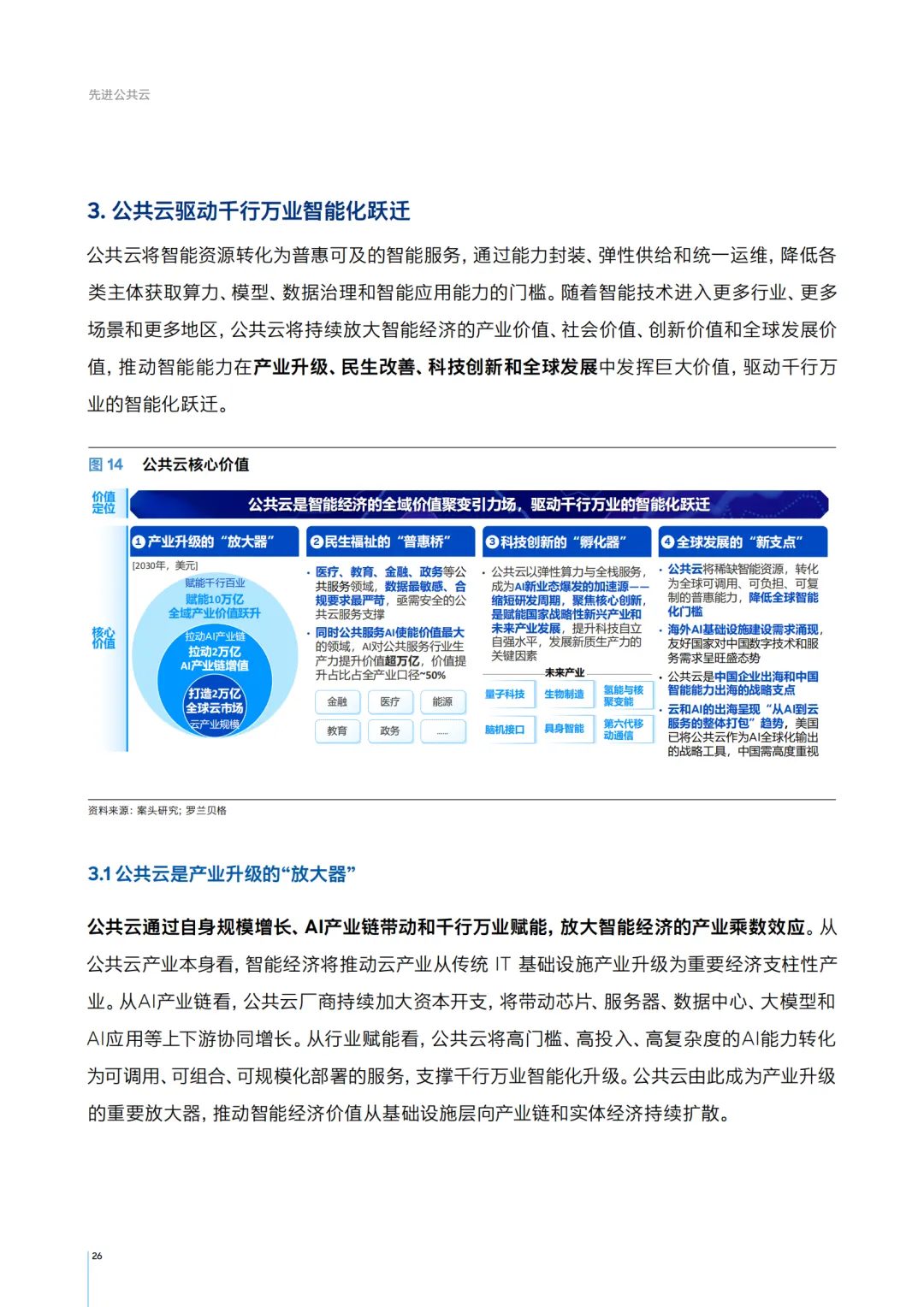

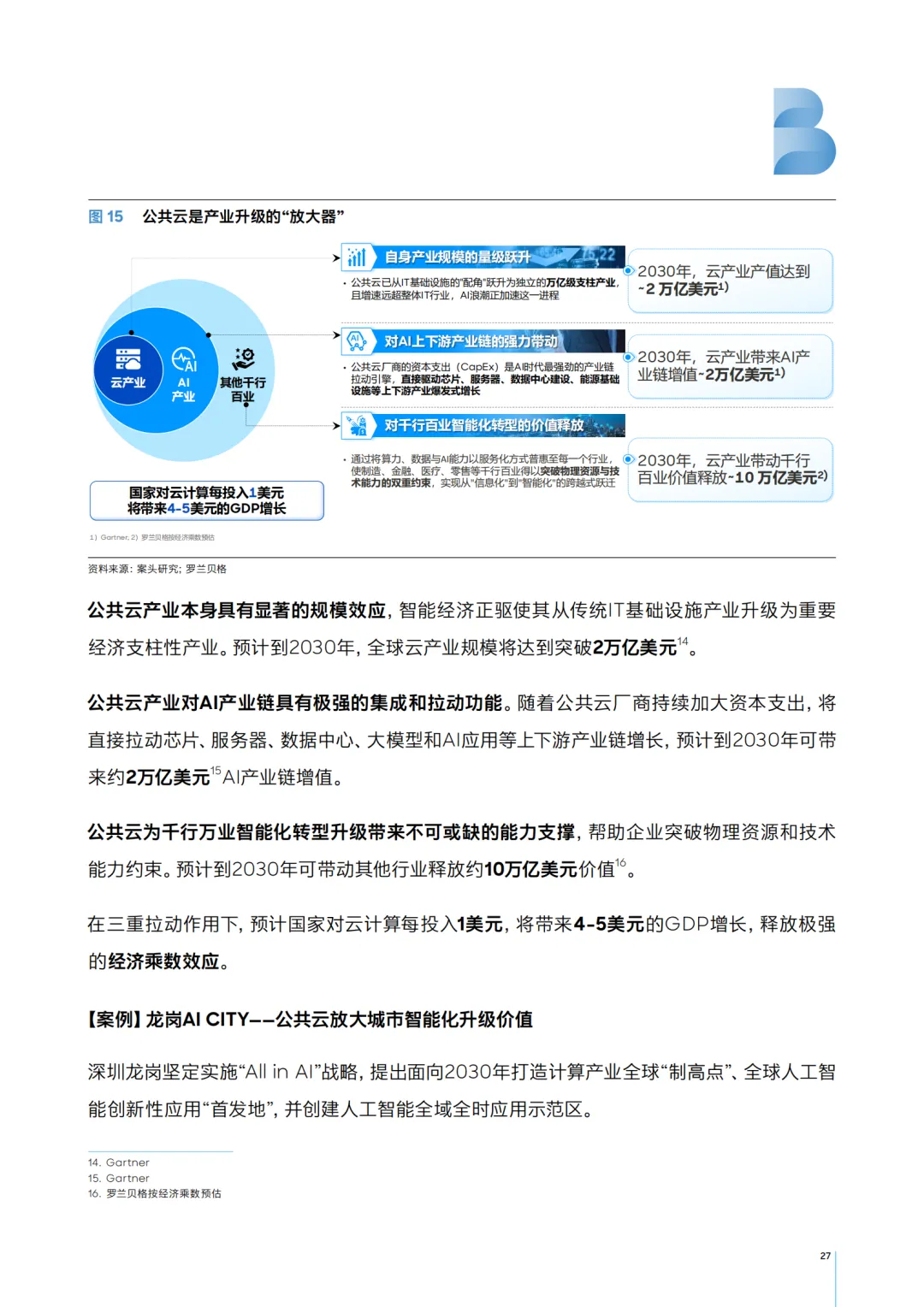

四大社会价值:产业升级放大器(投入 1 美元云撬动 4-5 美元 GDP)、民生普惠桥(医疗 / 政务等公共服务智能化)、科技创新孵化器(赋能具身智能、芯片设计等前沿领域)、全球发展新支点(弥合全球智能鸿沟、输出中国数字化方案)。

三、三级量化评估指标体系

首创国家 - 企业 - 产品三级评价框架,从产业能级、算力基建、行业应用、AI 使能、云上主权、全球竞合六大维度量化各国云实力,并完成全球 40 国测评:

国家级衡量一国云产业规模、算力储备、国产化、全球化水平;美国综合 88.6 分领跑,中国 53.6 分居全球第二梯队,优势在算力基建、国产芯片(国产化率 41%),短板集中在 PaaS/SaaS 占比(25.6%)、政企及中小企业上云率。

企业级聚焦上云渗透率、算力利用率、AI 落地、国产化采购、数据协同,分金融、智驾、互联网等行业差异化指标。

产品级考核云厂商软硬件性能、MaaS / 智能体服务、安全合规与全球节点布局。

全球关键指标差距:

美国公共云 GDP 占比 1.2%、中小企业上云 76%、智算云化 84%、本土云全球份额 82%;我国对应指标仅 0.3%、30%、42%、12%,PUE、云安全投入同样存在优化空间。

四、全球公共云三大发展模式

需求引领型(英、新、欧盟):政务先行 + 监管优化 + 中小企业补贴,以政策释放用云需求,如新加坡金融监管松绑、欧盟《数据法》破除厂商锁定。

供给驱动型(中国):依托基建与全产业链优势做大算力底座、完善国产软硬件供给,但市场化需求释放不足,政企偏爱私有化部署。

供需双轮驱动(美国):政策 + 资本 + 产业协同,依托芯片法案、AI 宽松监管、全栈技术打包出海,形成算力 - 模型 - 应用闭环生态。

五、中国发展机遇与 “四云一体” 落地蓝图

发展机遇:国内公共云预计 2030 年规模近 1.2 万亿,乐观突破 2 万亿,AI 智算成为增长主力,实体经济海量场景提供落地土壤。

四大发展方向

普惠云:破除重复自建,提升政企、中小企业公共云使用率;

智算云:摆脱重硬轻软,提高 PaaS/SaaS 与行业 AI 落地深度;

自主云:持续提升芯片、基础软件国产化,筑牢云上主权;

全球云:协同中资企业出海,扩大海外云营收与全球份额。

三方落地行动

政策端:落地 “公共云优先”,优化政府采购、财税审计规则,建立全国统一云安全认证;

需求端:企业分级上云,推动 IT 从固定资产采购转向服务订阅;

供给端:云厂商做强全栈产品,共建行业标准、布局全球节点。

六、落地佐证:国内外标杆案例

国外:美国 FedRAMP 政务云采购、大众工业云、Capital One 全栈上云;国内:深圳龙岗 AI CITY、瑞金智慧病理云、招商局 “2 中心 + 3 公有云 + N 边缘云” 分布式架构,验证先进公共云在城市、医疗、央企场景落地价值。

七、总结展望

全球云竞争从硬件比拼转向生态、规则、全栈能力综合博弈,我国依托基建、产业场景优势,以四云一体化为路径,补齐应用侧短板、强化自主与全球化,有望依托先进公共云夯实新质生产力底座,同时依托云载体输出中国智能方案、缩小全球智能鸿沟。