《手把手教你学财报》的读书笔记一

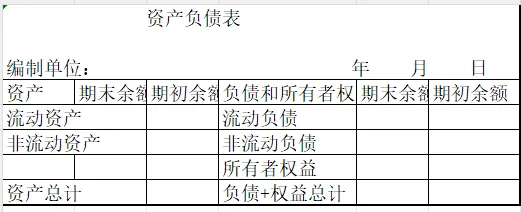

柯基从昨天的公告和这两天的走势来看,参照以前的本公众号文章,该说的都说了,轮回总的“相信公司”,给了我们持股的决心,而且我们相信设备已经发出并不断完善和升级,已经满足用户的使用,就是等确收的,至于是二季报,还是三季报,最迟三季报,我们就耐心等待就是。 下来就等待的时间,关于公司的技术,产品以及AI产业的学习,暂告一段落,最近对公司的研究时,发现不懂财报是后续继续持股的另一瓶颈,那我们就来学习吧:我将结合柯基的财报,深入浅出的写写理解财报的内容和体会,这将是未来理解和计算公司估值的必备技能,毕竟眼过千遍不如烂笔头嘛。A. 《资产负债表》;B. 《利润表》以及 C. 《现金流量表》通俗的讲:表的右边,记录钱的来源,表的左边,记录钱的去处钱的来源:要么是借的、欠的,要么是股东投人的。借来的钱。所以欠别人的钱就是负债。股东投人的钱就是股东权益。

表里的右边“负债+股东权益”就记录钱的来源。

钱的去处:指股东投人的钱加上那些借的、欠的钱,都变成了什么?

常见形态就是变成了厂房、设备、土地、存货,或买成股票、债券、理财大品,或者投资其他公司,借给其他人,等等。

啥也没变的,就还是:钱---现金或存款。这些就是公司的资产,它们代表钱的去处。

因为金钱不会无中生有,所以钱的来源和去处,总额永远是相等的。

这就是会计第一恒等式:资产=负债+股东权益。或者可以移项写作:股东权益=资产-负债。

因为股东权益=资产-负债,所以人们习惯上也把股东权益叫作“净资产”,也就是代表去掉所有负债后的净剩余。

钱的来源,按照需要归还的紧迫程度排列。因为公司只有在还掉负债后的剩余才是股东的,所以负债排上面,股东权益排下面。负债部分又以债务到期时间是否超过一年(或该企业的一个营业周期)为标准,再细分为流动负债和非流动负债两大类。一年或一个营业周期内需要归还的债务归流动负债,排在上面。

其他负债属于非流动负债,排在下面。

钱的去处即公司资产,按照变现便捷度排列。除了现金本身之外,最容易变现的当属银行存款,所以现金和银行存款等构成的货币资金放在最上面。

变现难度最大的固定资产、无形资产、商誉等,放在最下面。中间同样以是否能够在一年(或一个营业周期)内变现为标准,分为流动资产和非流动资产。

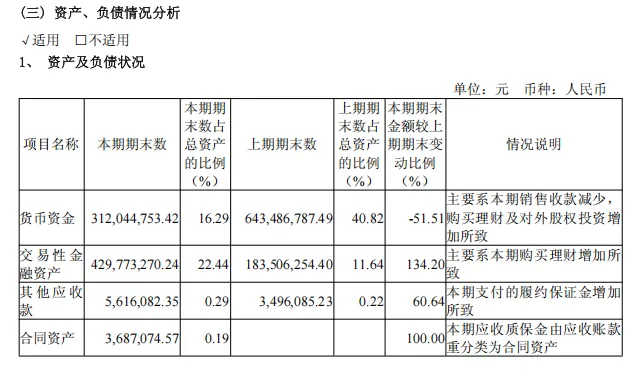

懂了以上基本概念后,那么读财报主要是和过去的数据进行比较,也和同行比较。我们这里就只对柯基的财报数据进行与过去数据进行比较。尤其是比较以下内容:应收票据;应收账款;应付账款;预付账款;预收款项这几个科目。这样可以看出公司与上下游之间的地位,展示公司竞争力的强弱。利润是公司可以灵活处理的“温床”。灵活处理的根源是利润表依照“应收应付制”,是以权利和责任的发生来确定“应该得到的收入”和“应该支付的费用”,不考虑实际是否收到或支出了现金。看到这句话,元月29日,公告那么写,怀疑公司就是在用这个思路来处理利润表,其目的说好听点是降低热度,其实......就是日常记账,日常经营所需的流动资金,一般以银行存款,理财产品,或短债形式,叫“现金等价物”财报附注是我们必须仔细阅读的内容,因为公司有时把不太想让你明白的东西,一般都隐藏在附注里。这是我们一般人读财报的最容易忽略之处。今天先理解基本内容,后期继续“好好学习,天天向上 ”。