金融机构适当性义务纠纷案件审判白皮书:适当性义务违规率超五成,这些红线不能碰!

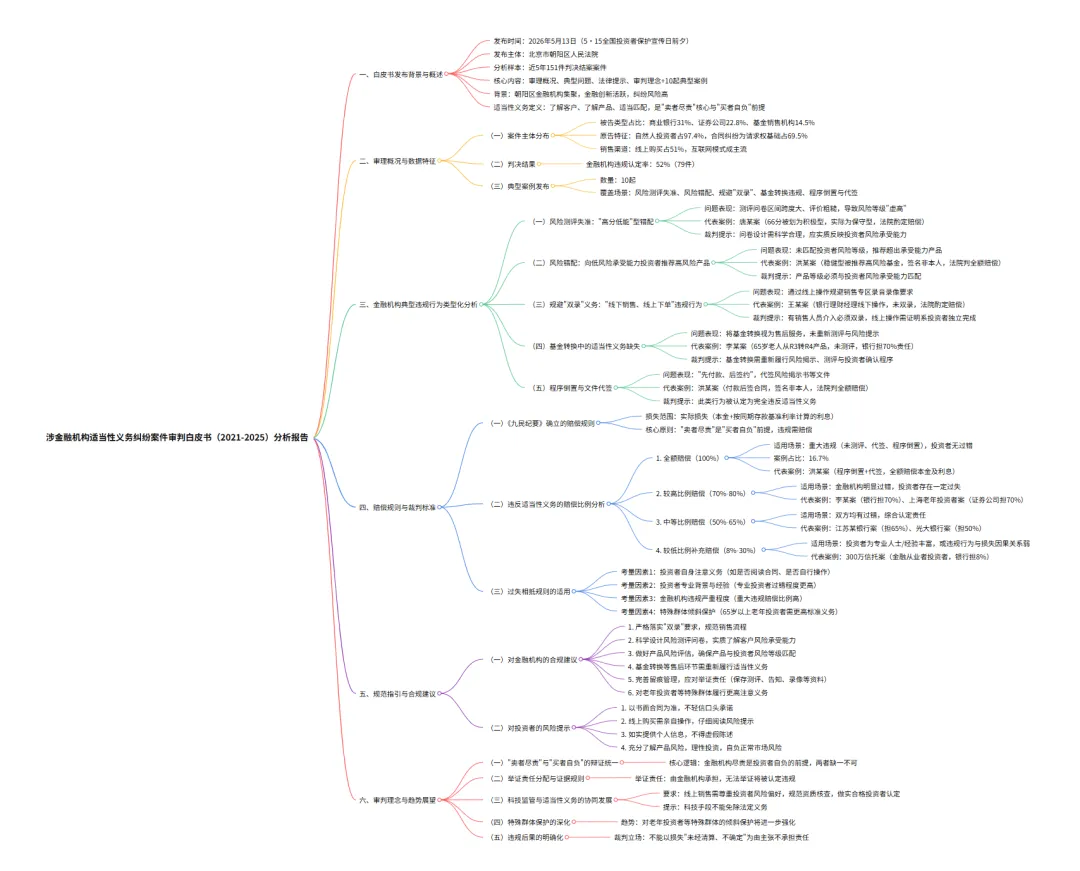

前不久,在“5·15全国投资者保护宣传日”来临之际,北京市朝阳区人民法院重磅发布《涉金融机构适当性义务纠纷案件审判白皮书(2021年度—2025年度)》。这份首次系统性发布的审判白皮书,通过对近五年151件判决结案案件的深度剖析,为金融机构合规展业和投资者权益保护划出了清晰的法律边界。朝阳区作为北京金融核心区,聚集了大量金融机构,金融创新层出不穷。然而,繁荣背后也暗藏风险——金融产品销售中的不当行为引发的纠纷逐年增多。什么是金融机构的适当性义务?简单来说,就是金融机构必须做到“了解客户、了解产品、适当匹配”,这是“卖者尽责”的核心内容,更是“买者自负”的前提和基础。朝阳法院民三庭庭长罗曼强调,这一制度旨在消除金融机构与投资者之间的信息不对称,确保金融产品真正适合投资者。白皮书数据显示,涉诉金融机构中,商业银行占比最高,达到31%;证券公司和基金销售机构分别占22.8%和14.5%。这一分布凸显了商业银行作为金融产品代销主渠道面临的合规压力。从原告方来看,自然人投资者占绝对主体,比例高达97.4%,其中69.5%的案件以合同纠纷为请求权基础。值得注意的是,超过半数(51%)的投资者通过线上渠道购买金融产品,这对金融机构线上销售的适当性义务履行提出了更高要求。五年间,朝阳法院审理的涉金融机构适当性义务纠纷案件中,有79件被认定金融机构违反适当性义务,占比约52%。这一数据警示,金融产品销售领域的适当性义务履行存在较为普遍的问题。白皮书发布的10起典型案例,涵盖了客户风险测评失准、产品风险评级失当、客户与产品风险错配、风险告知说明不充分、未落实“双录”要求、主动推介超风险产品等多种典型违规场景,为金融机构和投资者提供了生动的司法指引。风险问卷调查是金融机构了解客户的重要手段,但部分金融机构的测评问卷设计粗糙,得分区间跨度大,导致投资者风险等级被“虚高”认定。在唐某与某资产管理公司的纠纷中,唐某在问卷中明确表示“跌幅不超过5%”“能容忍少量亏损”,属于保守型投资者,但由于问卷将61-100分都划为积极型,唐某的66分被误判为积极型,进而被推荐了高风险资管产品。法院最终认定该问卷设计不能实际反映投资者的风险承受能力,酌定资产管理公司赔偿唐某部分损失。未做到产品与投资者风险等级匹配,是最典型的违规行为。在洪某案中,洪某经风险测评被定为稳健型投资者,适合中低风险产品,但某基金公司却向其推荐了高风险基金产品,且《风险揭示书》等文件上的签名并非洪某本人书写。法院认定基金公司完全违反适当性义务,判决其赔偿洪某全部本金及利息。监管规定明确要求,有销售人员介入营销推介的,必须在销售专区进行同步录音录像。但部分金融机构通过“线下销售、线上下单”的方式规避这一义务,导致纠纷发生时无法证明销售过程合规。王某在某银行购买基金后亏损,诉称银行理财经理在其办公区代为操作,未进行风险评估和双录。银行虽辩称王某具有十余年理财经验,产品系线上自主购买,但未能举证证明已充分说明产品核心风险及线上操作确系王某本人独立完成。法院最终认定银行适当性义务履行存在瑕疵,酌定其赔偿王某部分损失。很多金融机构将基金转换视为“售后服务”,认为无需重新进行风险测评,但司法实践明确否定了这一观点。65岁的李某在银行工作人员推荐下,将风险等级R3的基金转换为R4的高风险基金,银行未重新进行风险测评和提示,导致李某亏损70多万元。北京金融法院审理后认为,基金转换并非单纯的售后服务,销售者需要重新对投资者进行风险提示、警示及确认,最终判决银行承担70%的赔偿责任。“先付款、后签约”的程序倒置及文件代签,是严重违反适当性义务的行为。在洪某案中,洪某付款购买基金后,基金公司才签署《基金合同》,且《风险揭示书》等文件上的签名经鉴定非洪某本人书写。法院认定基金管理人完全违反适当性义务,判决其赔偿洪某全部本金及利息。《全国法院民商事审判工作会议纪要》(《九民纪要》)规定,卖方机构未尽适当性义务导致金融消费者损失的,应当赔偿实际损失,包括本金和按中国人民银行同期同类存款基准利率计算的利息。这意味着,在卖方机构未能证明已充分履行适当性义务的情况下,不能以“买者自负”为由免责。司法实践中,金融机构的赔偿比例差异较大,主要取决于以下因素:金融机构的过错程度、违规行为与投资者损失的因果关系、投资者自身是否存在过错、投资者的专业背景与投资经验等。- 全额赔偿(100%):适用于金融机构存在重大违规行为、基本未履行适当性义务的情况,如未进行风险测评、文件代签、程序倒置等。此类案例占比约16.7%。

- 较高比例赔偿(70%-80%):适用于金融机构明显过错但投资者自身也存在一定过失的情况,体现了过失相抵规则的适用。

- 中等比例赔偿(50%-65%):法院根据双方过错程度综合认定赔偿责任,如银行未充分履行信息披露与风险提示义务,而投资者也未全面了解产品信息。

- 较低比例补充赔偿(8%-30%):适用于投资者为专业人士、具有较强投资经验,或金融机构违规行为与损失之间因果关系相对较弱的情况。

法院在确定赔偿比例时,通常会综合考量:投资者自身的注意义务、专业背景与投资经验、金融机构违规行为的严重程度,以及对老年投资者等特殊群体的倾斜保护。例如,对于65周岁以上的老年投资者,金融机构需要履行特别的注意义务,司法实践也会给予更审慎的保护。- 严格落实“双录”要求:有销售人员介入的,必须在销售专区进行同步录音录像,不得通过“线下销售、线上下单”等方式规避。

- 科学设计风险测评问卷:避免区间跨度过大、评价方法粗糙的问卷,确保能实质反映投资者的风险承受能力。

- 确保产品与投资者匹配:推荐的产品等级必须与投资者的风险承受能力相匹配,不得推荐超出其承受能力的产品。

- 基金转换需重新履行义务:基金转换并非单纯的售后服务,需要重新对投资者进行风险提示、警示及确认。

- 完善留痕管理:系统性保存风险评估记录、告知说明记录、录音录像资料、投资者签署的文件等,应对举证责任。

- 强化特殊群体保护:对老年投资者等特殊群体履行更高的注意义务,建立完善相关风险评估及管理制度。

- 以书面合同为准:金融产品的具体条款、风险收益特征等信息,应当以书面合同为准,不轻信口头承诺。

- 线上购买亲自操作:在线购买金融产品时,仔细阅读风险提示文件,亲自完成测评和操作,避免交由销售人员代操作。

- 如实提供个人信息:如实提供个人财务状况、投资经验、风险偏好等信息,避免因虚假陈述导致自身权益受损。

- 谨慎做出投资决策:在金融机构已充分履行适当性义务的情况下,投资者需自行承担正常的市场风险,做到科学理性投资。

法院在涉适当性义务纠纷中,始终坚持“卖者尽责”与“买者自负”辩证统一的审判理念。既强调金融机构适当性义务的法定义务属性,也不免除投资者自身的审慎注意义务。《九民纪要》将适当性义务案件的举证责任分配给卖方机构,金融机构若无法举证证明已充分履行义务,将面临被认定违规的法律风险。这对金融机构的合规管理提出了更高要求。随着线上销售渠道的普及,金融机构需要适应互联网销售模式的特点,创新适当性义务履行方式,但不能以技术手段为由免除法定义务。对老年投资者等特殊群体的倾斜保护,正在成为金融司法的重要方向。未来,相关监管规定和司法实践将进一步强化对特殊群体投资者的保护。白皮书明确指出,金融机构不能以损失“未经清算、不确定”为由主张不承担责任。这一立场警示金融机构,必须切实履行适当性义务,切勿心存侥幸。朝阳法院此次发布的白皮书,既是对过往五年涉适当性义务纠纷审判经验的系统梳理,也是对未来金融市场健康发展的重要规范指引。它向金融机构发出了清晰的合规信号,也为投资者维护自身权益提供了明确的法律依据。在金融创新日新月异的今天,唯有“卖者尽责”与“买者自负”并重,才能共同维护金融市场的公平交易秩序,促进金融行业的健康长远发展。关注「明晟合规」,聚焦金融合规前沿,深度解读政策法规,分享实战培训干货与行业洞见。