2026年真的不是机器人行业的概念炒作年,而是实打实的量产落地元年。海外特斯拉和国内厂商的节奏已经完全踩齐,从硬件迭代、产能建设到资本投入,整个产业链都在从“讲故事”转向“拿订单、出产品”。

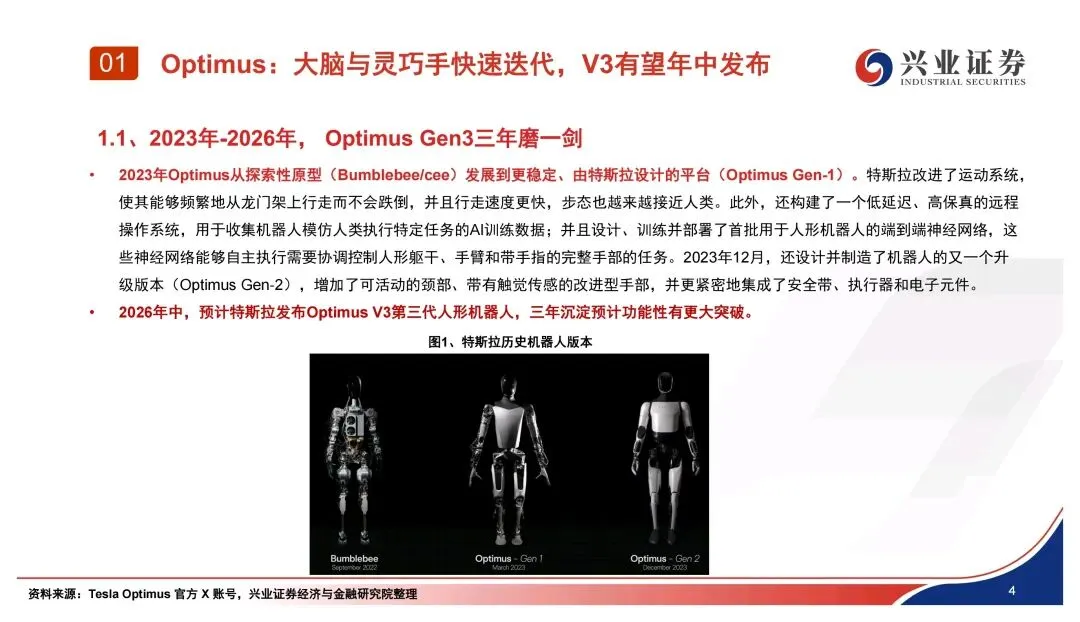

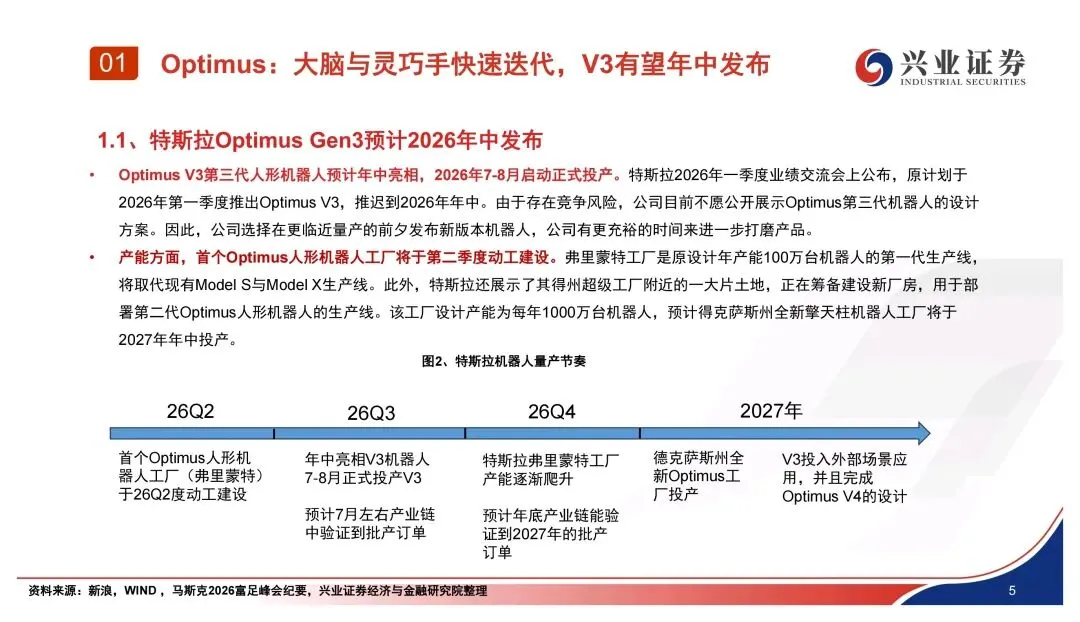

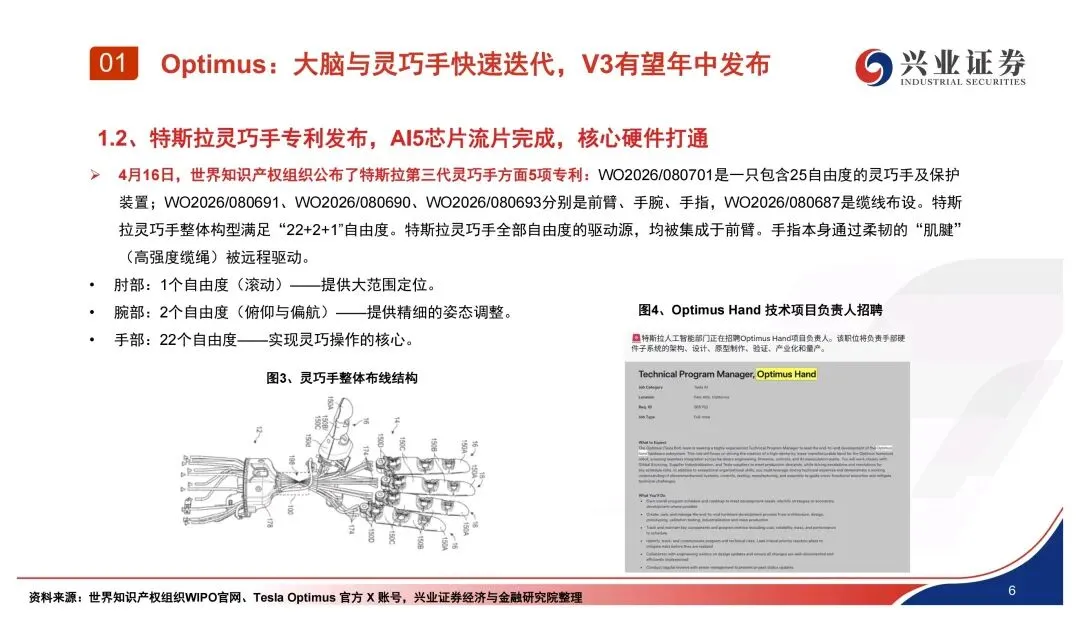

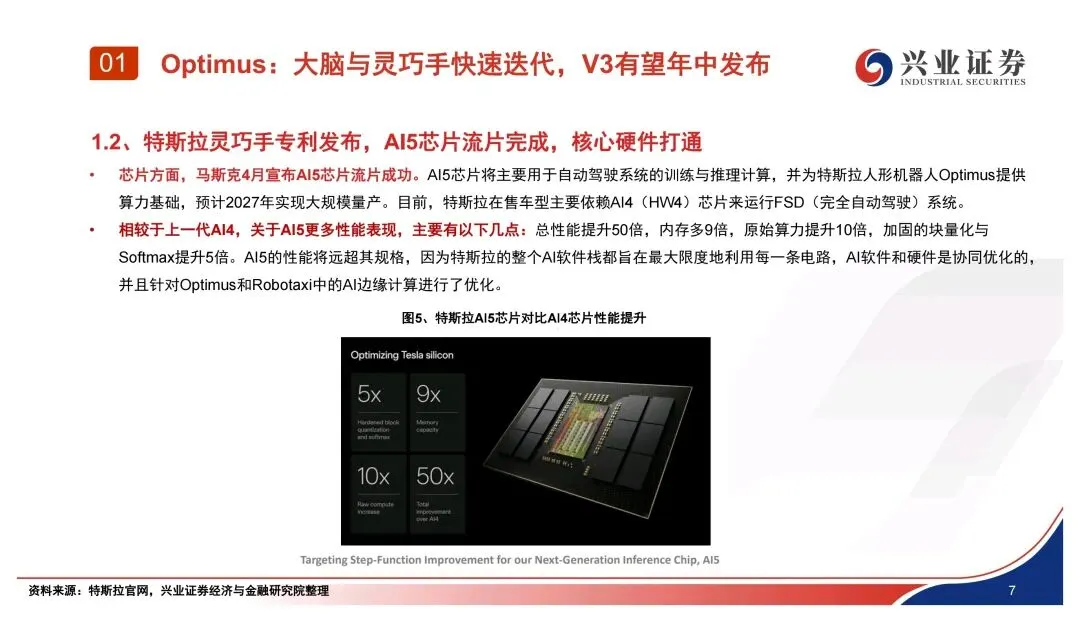

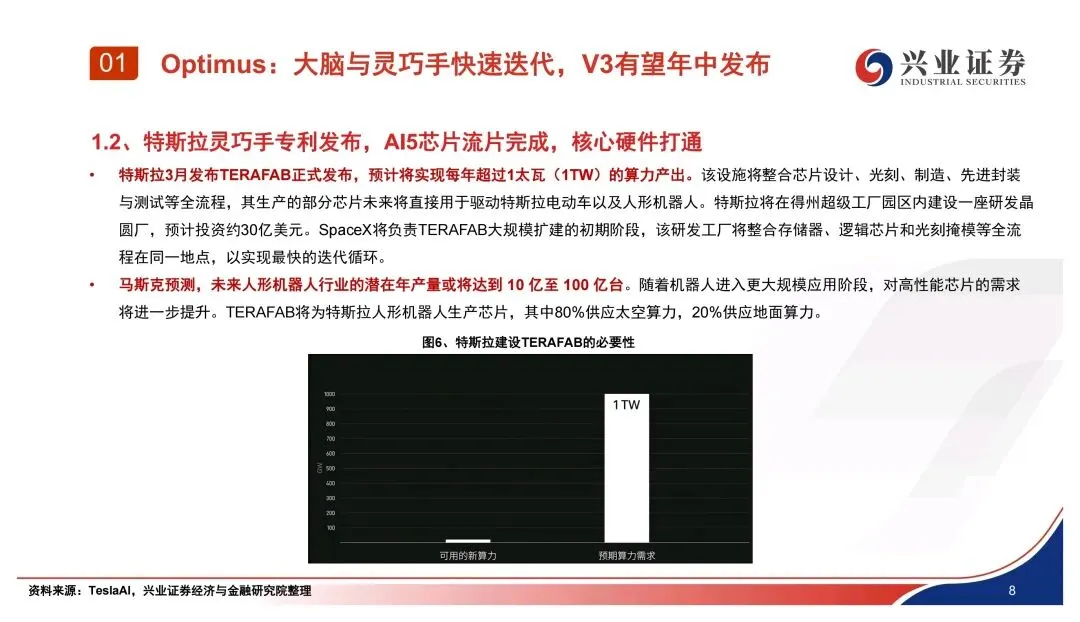

特斯拉这边是行业最强的催化剂。Optimus V3确定年中发布,7-8月正式投产,弗里蒙特工厂Q2就动工,这条线原设计年产能100万台,得州那边1000万台产能的新厂也在筹备,2027年年中就能投产。硬件上的突破很扎实,25自由度的灵巧手专利已经公布,AI5芯片也流片成功,性能比上一代提升50倍,TERAFAB算力工厂还能每年产出1太瓦算力,彻底解决了机器人的算力瓶颈。

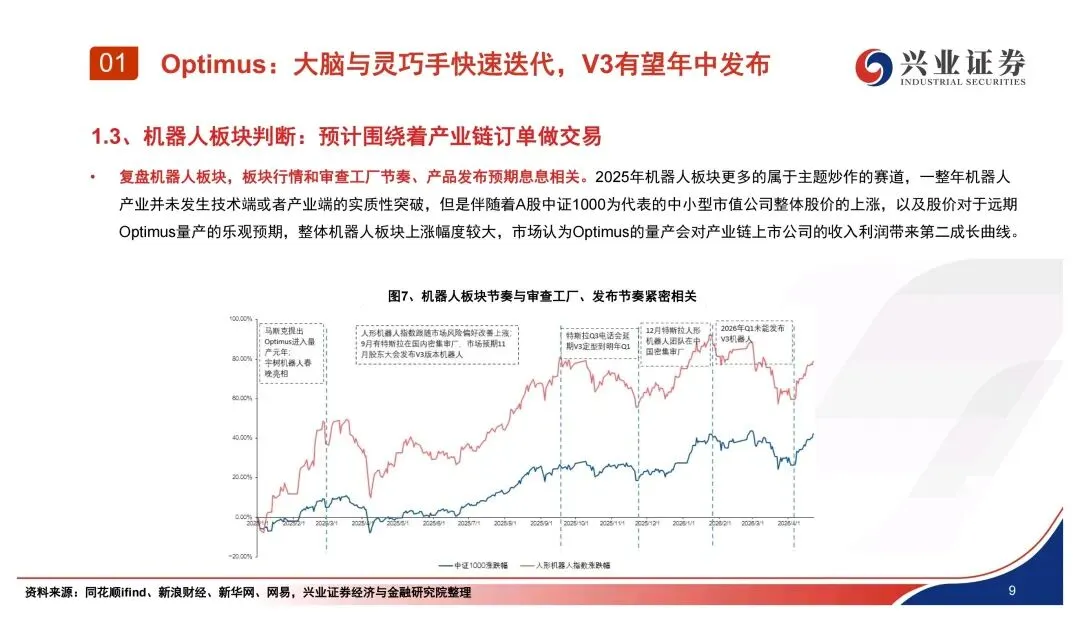

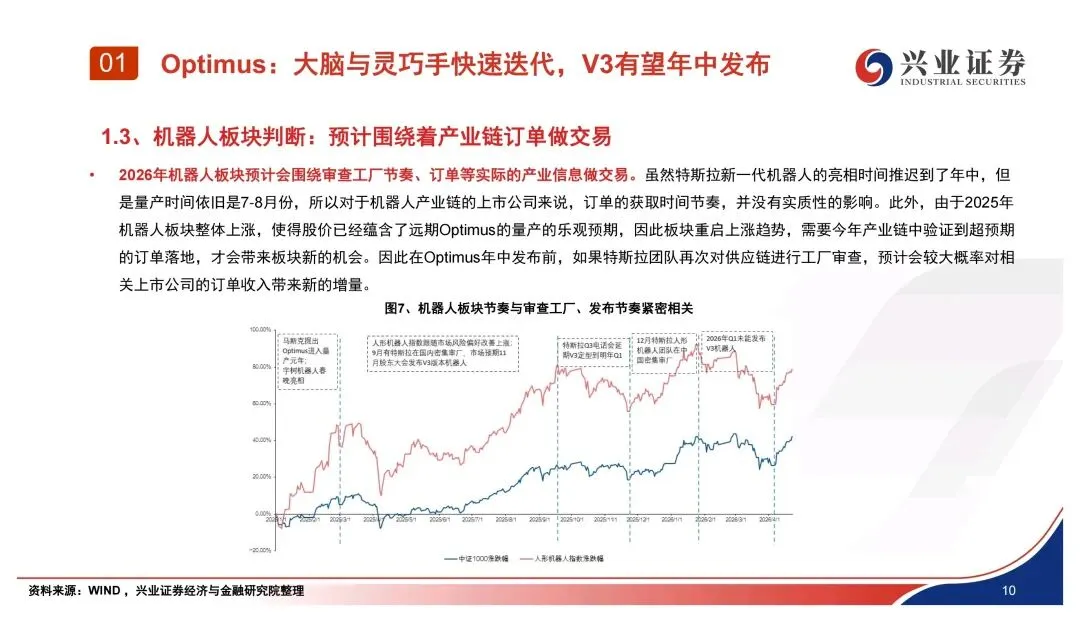

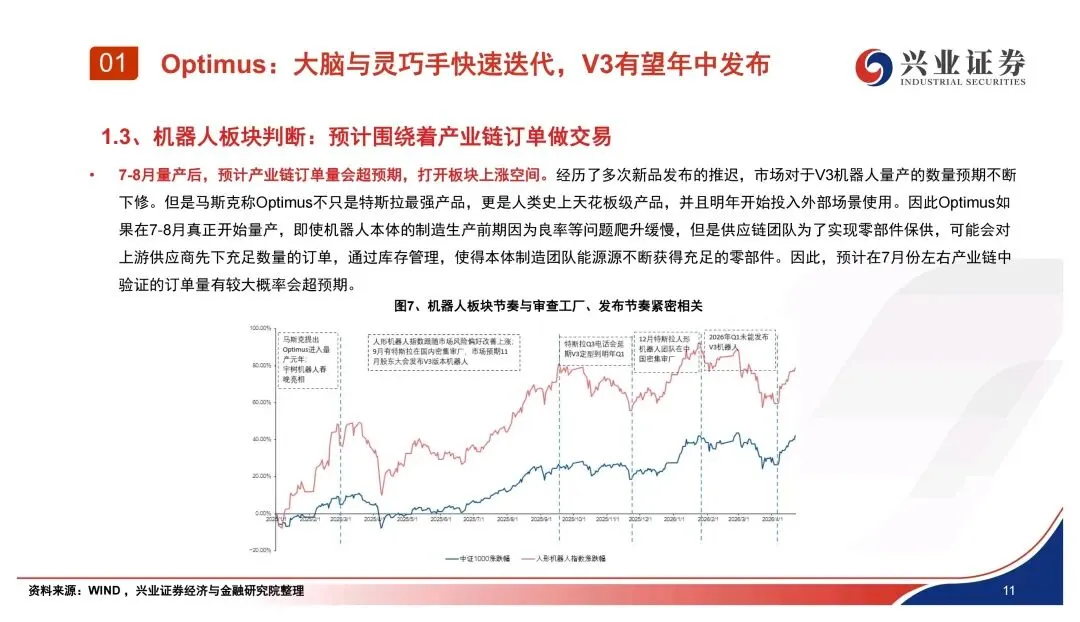

这里要特别提一句,今年机器人板块的行情逻辑已经变了,不再是炒预期,而是跟着供应链审厂节奏和实际订单走。那怕前期本体良率爬坡慢,供应链为了保供也会先下充足订单,7月左右产业链大概率能验证到超预期的批产订单,这会是板块重启上涨的关键信号。

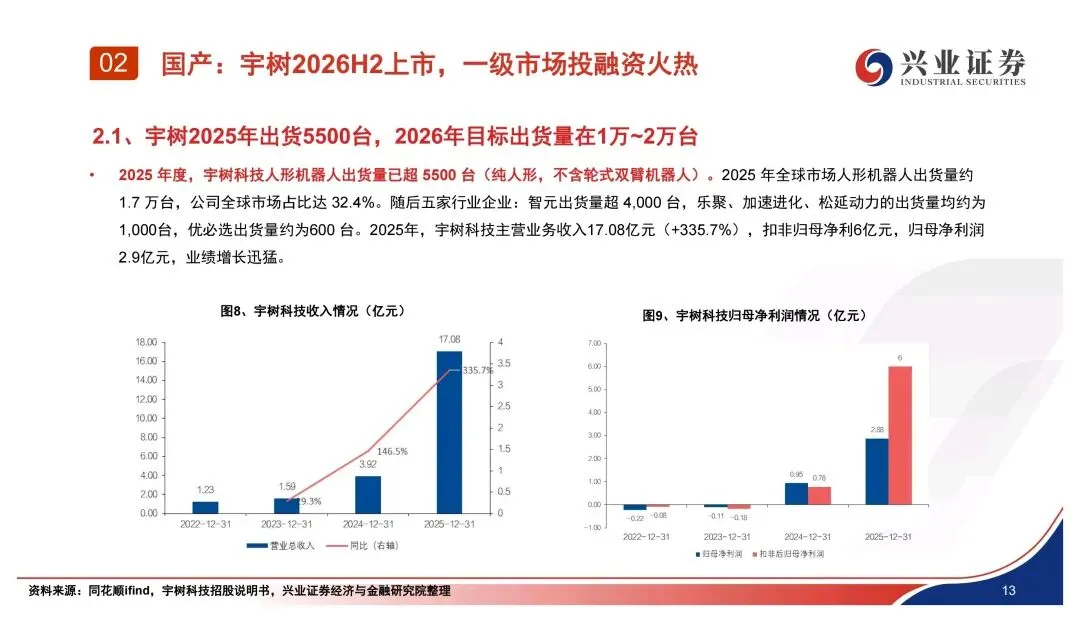

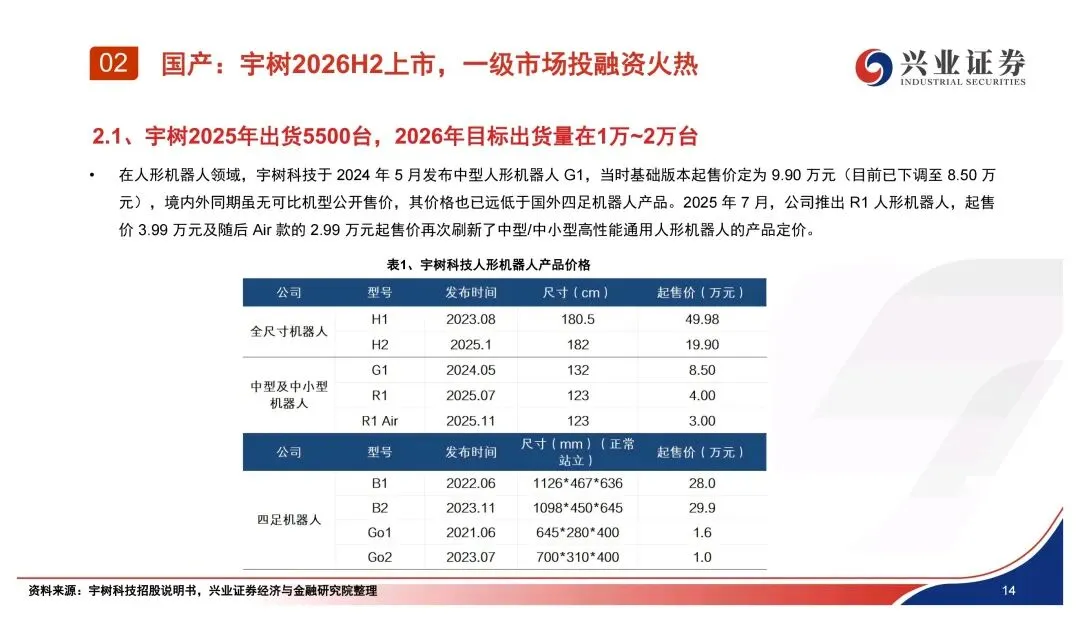

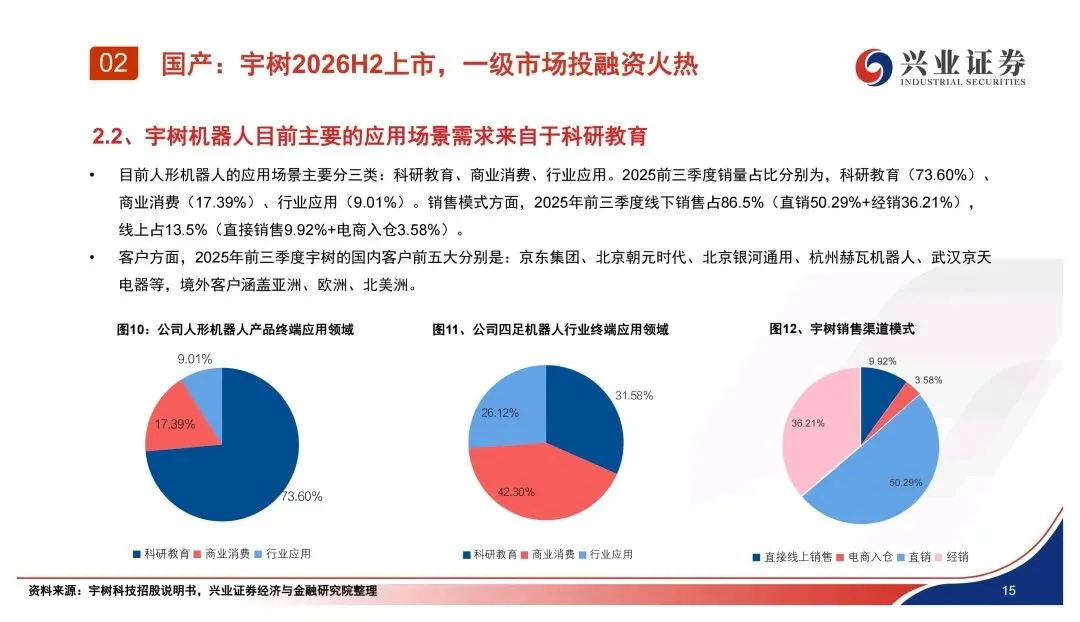

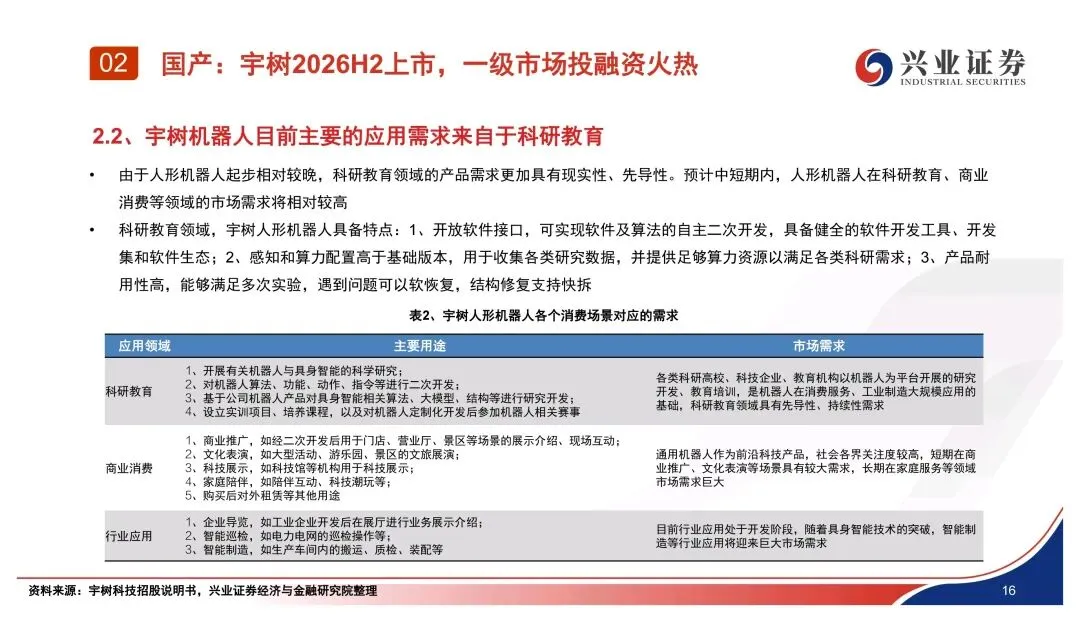

国产这边宇树科技是绝对的领头羊,2025年纯人形机器人出货5500台,占全球32.4%,2026年目标直接干到1-2万台,下半年还要上市。它家把中型人形机器人的价格打到了3万级,直接拉低了行业门槛。不过现在人形机器人的应用还很集中,73.6%的销量都来自科研教育,商业消费和行业应用还在起步阶段,这也是未来最大的增量空间。

资本端的热度也能说明问题,2026年Q1具身智能领域就有超200起融资,16笔单笔10亿以上的大额融资,银河通用25亿、它石智航4.55亿美金的融资都刷新了行业纪录。技术路线上,大家都在死磕“大脑+小脑+本体”,特斯拉转向基于视频的实地数据训练,宇树直接拿20亿募资砸模型研发,搞云边端算力协同和数据飞轮,VLA、双系统架构、世界模型已经成为行业公认的大脑技术方向。

整体看下来,现在最确定的机会还是在特斯拉供应链,尤其是谐波减速器、传感器这些国产化率低的环节,国产厂商的技术突破会带来很大的业绩弹性。

今日分享:2026年机器人行业专题报告:机器人量产元年,海外与国内机器人共线发展.pdf / 32页 | 原文pdf 文件可下载

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本