▲文章来源:医械汇

▲转载请注明以上来源

一份超预期的财报

但真正的看点不只是“超预期”

6月3日,美敦力公布2026财年第四季度及全年业绩。财报发布后,公司股价盘中一度上涨近6%。市场之所以给予积极反馈,并不仅仅因为业绩超过预期,更因为投资者开始看到这家全球医疗器械公司获得新的增长驱动。

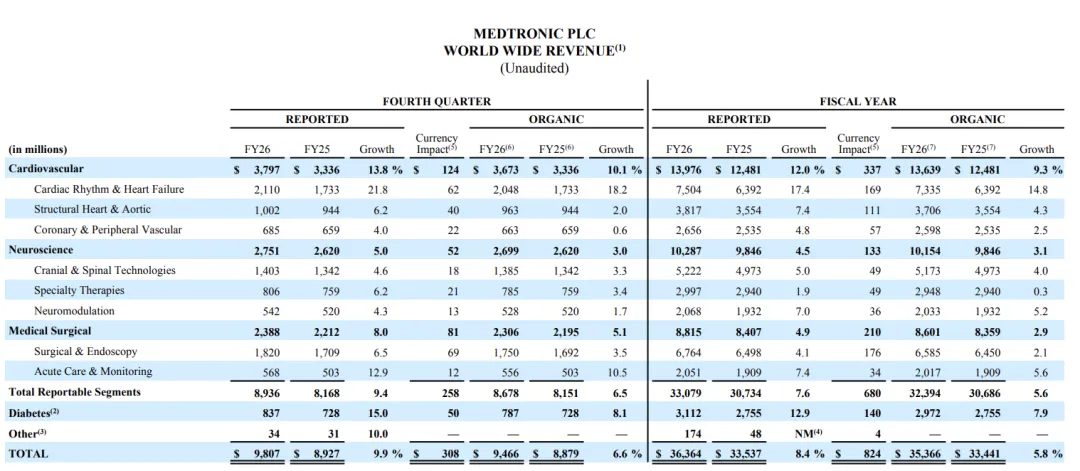

第四季度,美敦力实现收入98.07亿美元(约合人民币664.67亿),同比增长9.9%;有机增长6.6%。调整后每股收益(Non-GAAP EPS)为1.55美元,高于市场预期的1.54美元。

全年收入达到363.64亿美元,同比增长8.4%,有机增长5.8%,创下公司过去十年来最高年度收入增速。

这是美敦力“十年来最好的收入增长表现”,这是美敦力CEO Geoff Martha在接受著名财经媒体Barron's表达的观点。在他看来,取得这一成绩并非偶然,是过去几年持续调整战略、优化执行和加大创新投入的结果。

事实上,从2023年以来,美敦力持续推进业务聚焦战略,一方面推动糖尿病业务MiniMed独立上市,另一方面不断向电生理、机器人手术和神经调控等高增长领域加码。如今,这些投入终于开始反馈在财务报表上。

不过,如果只看到收入增长,很容易忽略财报背后更重要的信号:美敦力的增长结构正在发生改变。

过去公司增长主要来自传统起搏器、脊柱和外科耗材等成熟业务;而本季度增长最快的却是电生理、肾神经消融、机器人手术和创新神经调控平台。这意味着市场熟悉的那个“稳定但缓慢增长的美敦力”,可能正在发生根本变化。

本季度最大的亮点毫无疑问来自心血管业务。

第四季度,美敦力心血管板块收入达到37.97亿美元,同比增长13.8%,有机增长10.1%,成为公司最大的增长贡献来源。

其中最耀眼的是Cardiac Ablation Solutions(CAS)业务,同比增长高达78%,美国市场增长达到124%,并进一步提升了8个百分点美国市场份额。

推动这一增长的核心产品,是Affera平台和Sphere-9脉冲电场消融(PFA)导管。

过去两年,PFA已经成为全球房颤治疗领域最受关注的新技术。相比传统射频消融和冷冻消融,PFA能够更精准地作用于心肌组织,同时降低食管、膈神经等周围组织损伤风险。因此,业内普遍认为PFA将重塑未来十年的房颤治疗市场。

财报电话会上,美敦力披露,PFA相关业务收入同比增长达到145%,Affera系统美国装机量环比增长40%。目前,美敦力正在加速推进Sphere-360导管、Prism-2三维标测系统以及未来ICE导管生态建设,目标是打造完整的电生理解决方案平台。

RBC Capital Markets的分析师Shagun Singh的观点指出,市场对于美敦力电生理业务以及肾神经消融业务的价值仍然存在低估。特别是在房颤患者持续增长的背景下,电生理市场未来几年仍有望保持两位数增长,而美敦力正逐渐成为该领域最重要的参与者之一。

与此同时,肾神经消融产品Symplicity Spyral也开始进入商业化放量阶段。管理层透露,该产品已经实现约1亿美元年化收入,自医保覆盖政策实施以来平均周手术量翻倍增长。对于一个刚刚进入商业化早期的新市场而言,这一增长速度相当可观。

除了电生理业务,美敦力本季度另一个值得关注的变化,是多个创新平台同时进入商业化收获期。

首先是机器人手术平台Hugo。

过去几年,机器人手术市场几乎被直觉外科(Intuitive Surgical)垄断,而美敦力被认为是最有机会挑战其地位的企业之一。

本季度,美敦力宣布已经向FDA提交Hugo机器人系统在普通外科和妇科领域的510(k)申请。此前,Hugo已经获得美国泌尿外科适应症批准。公司表示,目前全球手术量增速达到市场平均水平的2至3倍。IBD认为,这意味着Hugo正在逐渐从验证阶段进入规模化推广阶段。

其次是Stealth AXiS和Altaviva。

Stealth AXiS系统本季度获得FDA批准用于脊柱、颅脑和ENT领域,同时获得欧洲CE认证;Altaviva则继续扩大医生覆盖范围,活跃植入医生数量环比增长3倍,患者数量增长2.5倍。虽然这些业务目前收入规模还不大,但增长速度远高于公司平均水平。

更值得关注的是美敦力正在重新启动并购引擎。

过去一个季度,公司完成CathWorks收购,并宣布收购Scientia Vascular和SPR Therapeutics,同时投资Beluga Medical、CardioACC和Pulnovo等创新企业。这些交易几乎全部集中于电生理、神经介入、慢性疼痛和肺动脉去神经等高增长赛道。

Reuters报道称,Geoff Martha预计这些项目将在2027财年开始贡献收入,而真正的增长效应将在之后几年逐步体现。与过去大型并购不同,这些交易规模较小,但战略针对性更强,更符合当前医疗器械行业“小并购+平台扩张”的主流趋势。

当然,这份财报并非完美无缺。

第四季度调整后营业利润为25亿美元,同比增长仅0.6%;调整后营业利润率为25.5%,同比下降230个基点;调整后EPS同比下降4.3%。利润率承压的主要原因包括关税成本、MiniMed相关交易费用、新产品商业化投入以及销售团队扩张。

对于2027财年,公司预计Non-GAAP EPS为5.90至6.00美元,略低于市场此前约6.05美元的预期。同时,公司预计关税影响约2.5亿美元,这也是华尔街部分机构保持谨慎的重要原因。

但从另一个角度看,美敦力给出的收入指引却非常积极。公司预计2027财年有机收入增长6.75%至7.25%,继续保持近年来最高水平。Barron's认为,市场之所以忽略偏保守的EPS指引,原因就在于投资者更关注收入增长质量以及创新业务放量速度。

从长期视角看,本次财报最值得关注的不是98亿美元收入,也不是1.55美元EPS,而是美敦力正在形成一个全新的增长组合:Affera代表电生理革命,Symplicity代表高血压治疗新市场,Hugo代表机器人手术未来,而一系列并购则为未来数年储备了新的增长动力。

过去十年,投资者一直把美敦力视为一家稳定但缺乏成长性的医疗器械巨头;而如今,随着多个创新平台同时进入收获期,市场开始重新评估这家公司的长期价值。如果Affera、Symplicity和Hugo能够持续兑现增长承诺,那么2026财年第四季度,很可能会被视为美敦力新一轮成长周期真正开始的时刻。

立足中国,链接全球

零库存集团专注医疗器械一站式集采与出海供应链服务。

汇集海量优质设备与耗材(具备CE/FDA资质)。

诚寻拥有海外医院、诊所、医疗渠道资源的伙伴/贸易企业合作,实现资源变现,共拓海外市场。