开篇导语

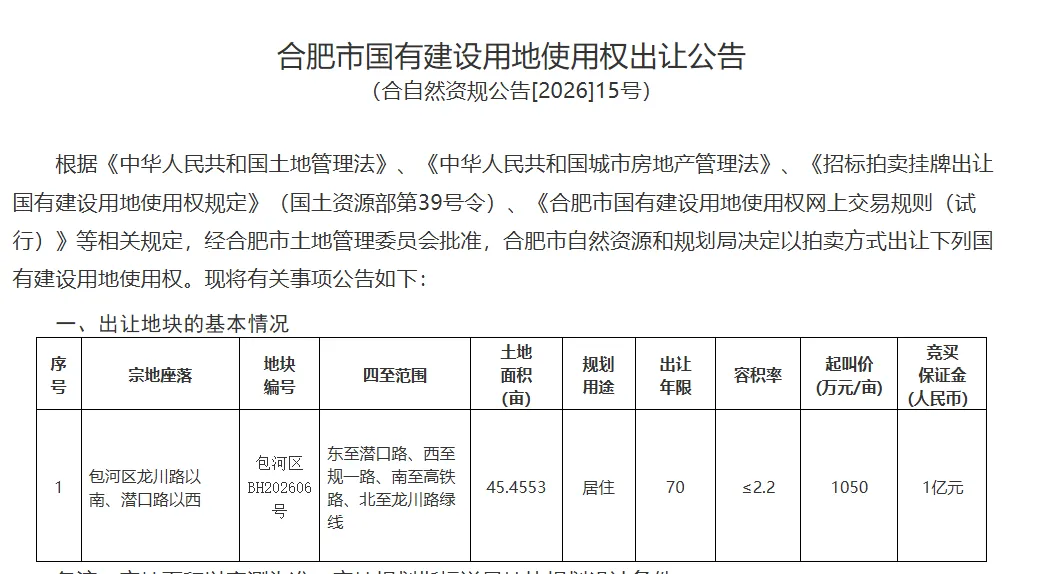

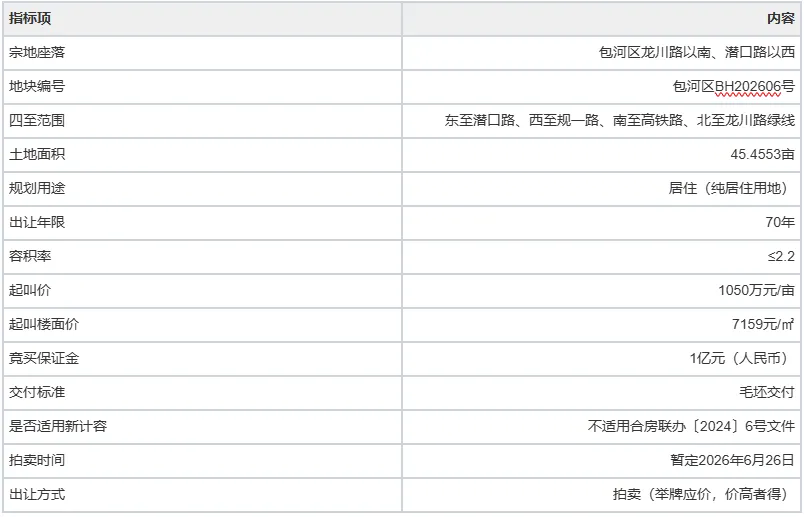

2026年6月2日,合肥市自然资源和规划局发布《合肥市国有建设用地使用权出让公告》(合自然资规公告[2026]15号),正式推出包河区BH202606号地块。

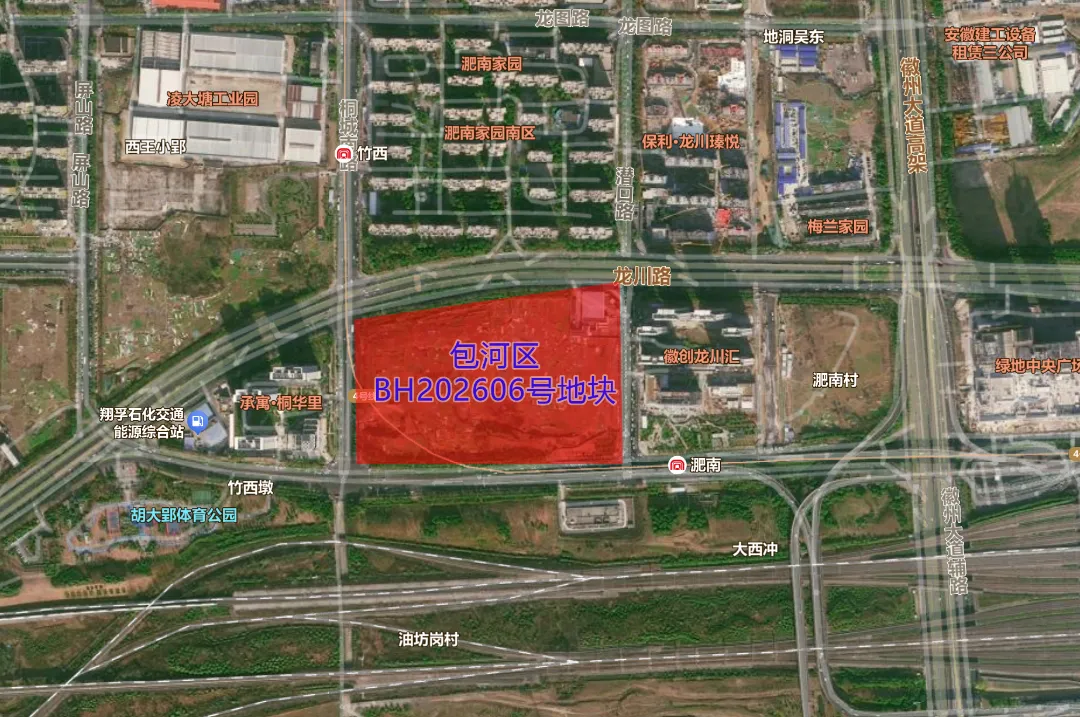

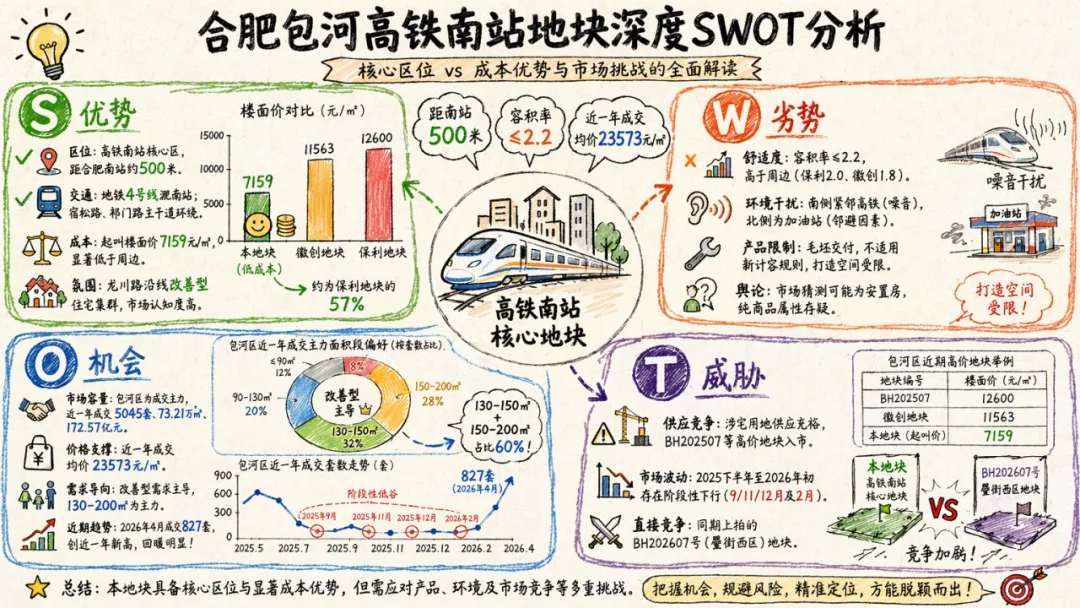

该地块位于包河区龙川路以南、潜口路以西,处于合肥政务东板块核心区域,距合肥南站约500米。该地块占地面积45.45亩,规划用途为纯居住用地,容积率不高于2.2,起叫价1050万元/亩,起叫楼面价7159元/㎡,竞买保证金1亿元,拟于2026年6月26日公开拍卖。

01

BH202606号地块基本信息与SWOT分析

1.1 地块基本信息

根据《合肥市国有建设用地使用权出让公告》(合自然资规公告[2026]15号)及配套解读材料,BH202606号地块各项核心指标如下表所示:

两个特殊出让要点需特别关注:

①毛坯交付。 与近年合肥多数实行精装交付要求的地块不同,BH202606号明确住宅毛坯交付,竞得人须严格按照经市规委会审议通过的规划方案进行开发建设。

②不适用"新计容"。 地块明确不适用合房联办〔2024〕6号文件,即2024年9月发布的《合肥市优化调整建筑工程容积率计算规则等相关规划管理要求的通知》(俗称"新计容"或"计容新规")。这是合肥近年首个明确不适用新计容的地块。

1.2 位置图

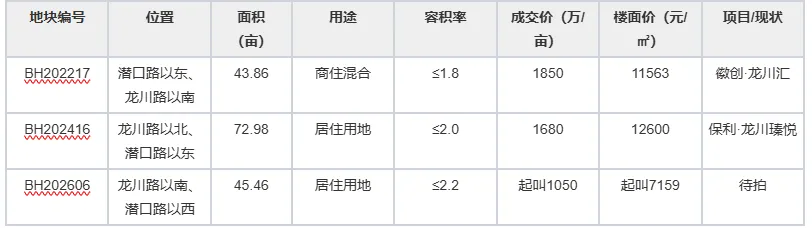

1.3 周边土地及配套对比

龙川路—潜口路交叉口周边自2022年以来已成交3宗居住地块,总出让面积约162.3亩,总成交金额约24.0亿元,均由品牌房企竞得。BH202606号与周边两宗已成交地块的对比如下:

注:BH202217为2022年9月23日成交(溢价0.27%),BH202416为2024年6月27日成交(溢价12%,保利发展竞得)。

1.4 SWOT分析

02

包河区涉宅用地市场供求走势

2.1 供应与成交概况

根据近一年(2025年6月1日—2026年5月31日)包河区涉宅用地(纯住宅+商住)供应及成交土地列表:

供应宗数:共22宗

成交宗数:共18宗

总成交金额:626098.73万元

总成交建面:596598㎡

总用地面积:313419㎡

加权平均楼板价:10494元/㎡

整体溢价率:1.61%

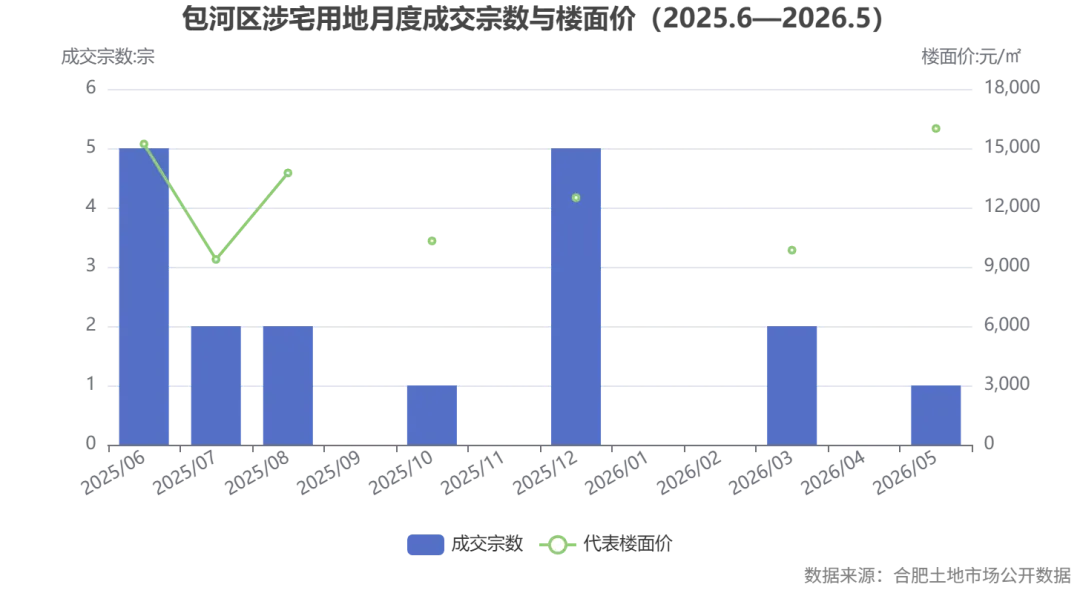

2.2 月度供应与成交明细

2.3 月度成交宗数与楼面价数据图表

数据解读:包河区近一年土地成交呈现"前集中、中分散、末高价"特征。2025年6月单月集中成交5宗,是供地高峰;2025年12月集中消化11月公告的5宗地块;2026年5月保利发展以16000元/㎡的楼面价竞得长江东大街BH202605地块,刷新近一年高价纪录。

2.4 市场特征总结

综合上述土地成交数据,包河区土地市场呈现以下特征:

国资平台与央企品牌房企主导:受让方以中海宏洋、保利发展、招商蛇口、合肥城建、滨湖集团、合肥城改等为主。

包河老城板块(含旧改更新)是供地主力:BH202515、BH202516、BH202517、BH202518、BH202512、BH202513、BH202531等多宗地块集中于包河老城板块,以中海宏洋、合肥城改、滨湖集团联合体竞得为多。

楼面价分化明显:高端地块如BH202605(长江东大街,楼面价16000元/㎡)、BH202507(政务东板块,楼面价15216元/㎡)与低价地块BH202531(商住,楼面价4874元/㎡)并存,反映板块价值差异显著。

供地节奏受控:一方面控制供地节奏,保障现有新房的持续销售;另一方面前两年土拍的主力都是合肥国资房企。

03

包河区住宅市场月度供求量价走势

3.1 整体概况

据克而瑞数据分析,包河区近一年(2025年6月—2026年5月)新房市场(含普通住宅、别墅)整体运行情况如下:

累计供应:4350套 / 65.09万㎡

累计成交:5045套 / 73.21万㎡

累计成交金额:约172.57亿元

整体供求比:0.89

整体成交均价:23573元/㎡

整体套均价:342万元/套

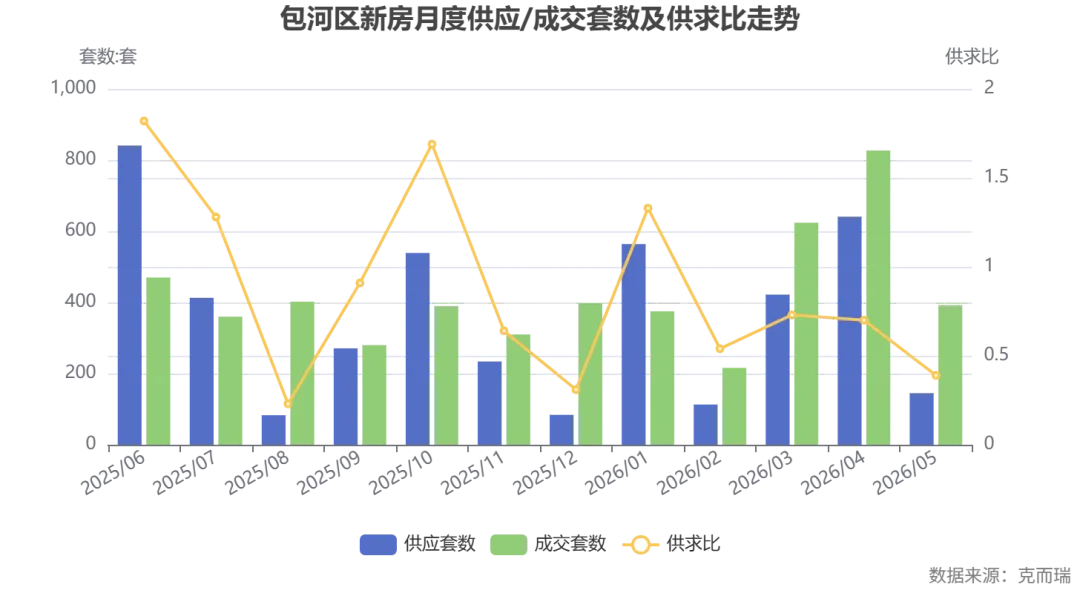

3.2 月度走势数据图表

量走势组合图:

数据解读:包河区供应节奏波动较大,2025年6月(841套)和2026年4月(641套)为供应高峰;成交端2026年3—4月持续放量,4月达827套。供求比多数月份低于1,市场处于"供小于求"状态,去化压力较小。

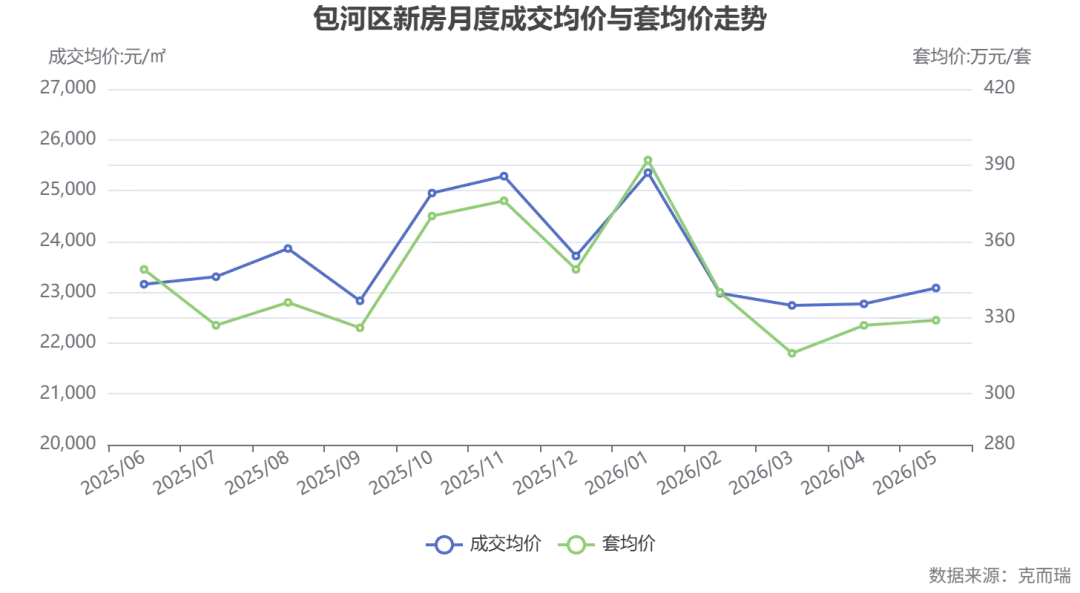

价走势折线图:

数据解读:包河区成交均价在22741—25353元/㎡区间波动,2025年Q4至2026年1月受高端项目集中入市影响达到价格高点;2026年Q1—Q2均价回落至22741—23084元/㎡的中位水平。套均价高点出现在2026年1月(392万元/套)。

3.3 趋势文字解读

基于上表数据,包河区住宅市场近一年呈现以下趋势特征:

成交套数峰值:2026年4月达到827套,同比+27.62%、环比+32.53%,创近一年新高。

成交套数低谷:2026年2月仅216套,环比-42.40%,主要受春节假期影响。

成交均价高点:2025年11月25284元/㎡,对应套均价376万元/套。

成交均价低点:2026年3月22741元/㎡。

套均价高点:2026年1月392万元/套,反映高端项目集中成交。

整体看,包河区市场在2025年下半年阶段性波动后,2026年Q2进入回暖通道,成交活跃度显著提升。

04

政务东板块住宅市场月度供求量价

4.1 板块概况

据克而瑞数据分析(统计口径为普通住宅),合肥政务东板块近一年新房市场累计表现:

累计供应:939套 / 16.92万㎡

累计成交:1224套 / 20.23万㎡

累计成交金额:581909.11万元

整体供求比:0.84

整体成交均价:28769元/㎡

整体套均价:475万元/套

特别说明:政务东板块价格水平显著高于包河区整体(成交均价28769元/㎡ vs 包河区23573元/㎡;套均价475万元/套 vs 包河区342万元/套),属包河区高端改善板块。BH202507地块(2025年6月成交楼面价15216元/㎡,溢价率15.57%)也印证了板块的高土地价值。

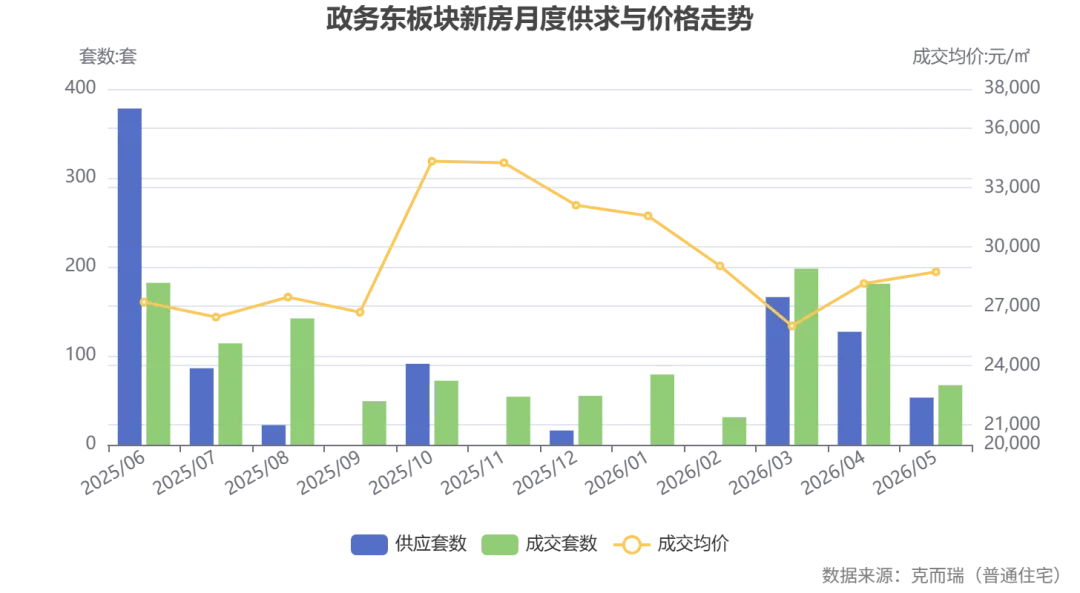

4.2 月度走势数据图表

数据解读:政务东板块2025年10—11月成交均价大幅跃升至34345、34265元/㎡,主要因高端项目集中入市;2026年Q1—Q2价格回归至26013—28746元/㎡的常态水平。成交套数高点为2026年3月(198套)、4月(181套),与包河区整体回暖节奏一致。

4.3 趋势解读

成交套数峰值:2026年3月198套、2026年4月181套,回暖动能强劲。

成交均价高点:2025年10月34345元/㎡、2025年11月34265元/㎡。

价格波动较大:2025年Q4出现高端项目集中入市拉高均价的现象,套均价同步飙升至711—730万元/套。

2026年5月:成交均价回落至28746元/㎡,套均价483万元/套,市场回归理性。

05

包河区住宅市场成交结构分析

5.1 面积段成交结构

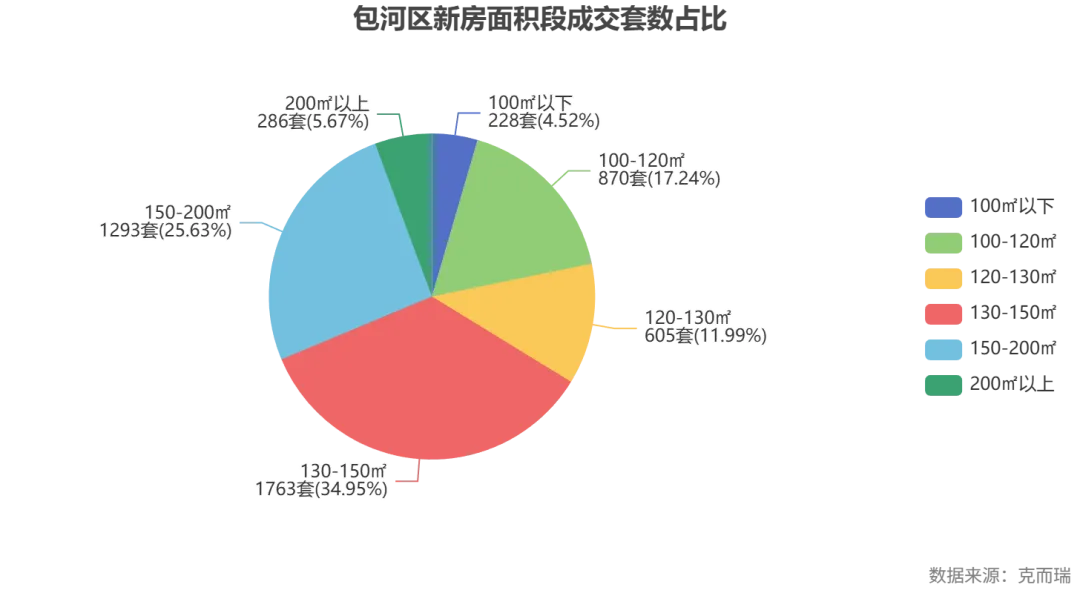

据克而瑞数据分析(口径含普通住宅、别墅),包河区近一年各面积段成交结构如下:

数据解读:包河区成交以130-150㎡(1763套)和150-200㎡(1293套)为主力面积段;100-120㎡(870套)和120-130㎡(605套)作为刚需及中端改善产品也有较强支撑;100㎡以下(228套)和200㎡以上(286套)规模相对较小。

5.2 总价段成交结构

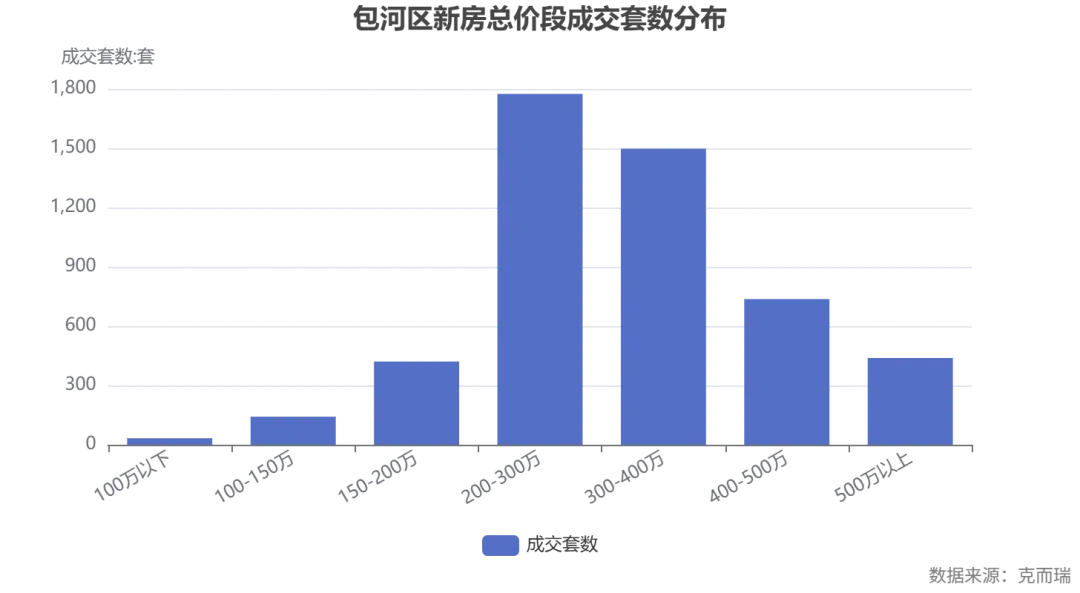

数据解读:包河区总价段以200-300万元(1775套)和300-400万元(1498套)为成交核心区间,合计占比逾6成。500万元以上高端市场亦有439套成交,需求层次完整。

5.3 房型成交结构

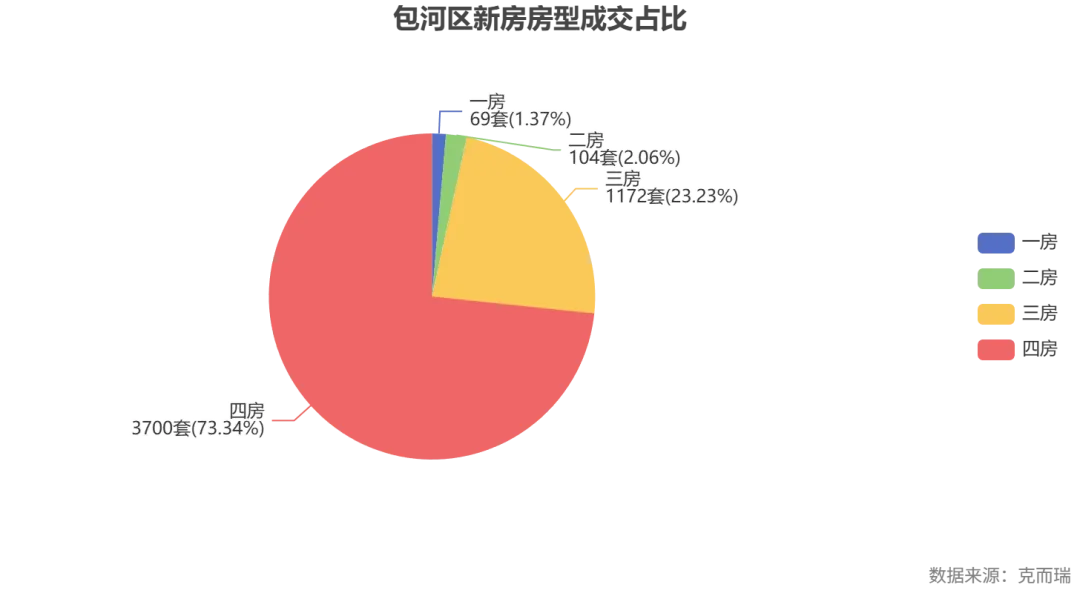

数据解读:包河区房型成交以四房为绝对主力(3700套),三房次之(1172套),二房与一房占比合计仅3%左右。市场已明确进入"改善主导"阶段。

5.4 结构特征总结

综合上述成交结构数据:

改善型四房是绝对主力:四房成交3700套,对应套均面积约159㎡、套均价393万元/套;

主力面积段为130-150㎡和150-200㎡:合计3056套,占比约6成;

主力总价段为200-400万元:合计3273套,占比约65%;

高端市场稳定:200㎡以上286套、500万元以上439套,成交均价分别达33603元/㎡、33283元/㎡,套均价756—854万元/套,反映高净值客群购买力充沛。

5.5 对BH202606地块的产品启示

结合地块条件(45.45亩、容积率≤2.2、毛坯交付、起叫楼面价7159元/㎡),以及周边产品集群特征:

产品方向:建议主力面积段110-130㎡(三房/四房)占比60%,承接改善型主流需求;120-140㎡(四房)占比约30%,对接二改与置业升级客群;140-160㎡户型占比控制在10%,提升项目整体调性,反哺品牌溢价。

价格定位:20000-23000元/㎡,区域主流总价段集中在200-400万元,高端段(400万元以上)亦有稳定需求;

客群覆盖:包河区四房需求规模庞大(3700套),地块若实际开发为商品住宅,可覆盖中端改善至高端改善客群。

(以上仅为产品方向提示,不做投资测算)

06

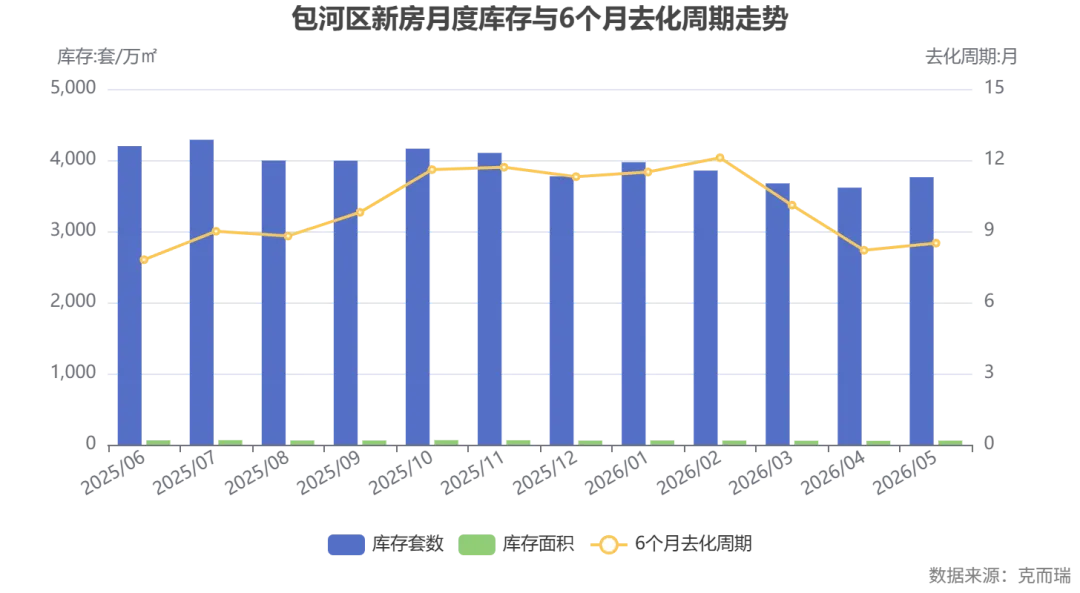

包河区库存与去化周期走势

6.1 库存数据表

数据解读:包河区库存呈先升后降走势,2025年7月达到4286套近一年峰值后逐步消化,2026年4月降至3613套低点。6个月去化周期2025年11月达11.7个月峰值后回落,2026年4月降至8.2个月,市场去化效率明显改善。

6.2 库存走势解读

库存套数:2025年7月达近一年高点4286套,随后波动下行,2026年4月降至低点3613套,2026年5月回升至3760套。

库存面积:2025年7月63.99万㎡为高点,2026年4月54.98万㎡为低点。

6个月去化周期:2025年6月为7.8个月,2025年11月升至11.7个月(近一年峰值),2026年2月升至12.1个月,2026年4月回落至8.2个月,2026年5月8.5个月。

整体走势:"先升后降"特征明显,2026年Q2市场去化效率显著改善,库存压力进入合理区间。

结语

综合本报告六大章节的分析,可得出如下客观结论:

板块成熟度高:BH202606号地块所在的政务东板块已形成改善型住宅产品集群,地铁4号线已运营,距合肥南站约500米,宿松路、祁门路等主干道环绕,区位条件成熟。

土地成本优势显著:地块起叫楼面价7159元/㎡显著低于周边已成交地块(保利·龙川瑧悦12600元/㎡、徽创·龙川汇11563元/㎡),约为保利地块的57%;但容积率≤2.2高于周边项目、毛坯交付、不适用新计容等条件,限制了产品打造空间。

区域市场健康:包河区近一年住宅市场累计成交5045套、73.21万㎡、172.57亿元,成交均价23573元/㎡,整体供求比0.89。2026年Q2市场回暖明显,4月成交827套创新高,库存去化周期降至8.5个月以内,市场处于健康水平。

改善需求主导:区域主力需求为四房(3700套)改善型产品,主力面积段130-200㎡(合计3056套),主力总价段200-400万元(合计3273套),市场结构清晰。

板块价格分化:政务东板块作为包河区高端代表板块,成交均价28769元/㎡、套均价475万元/套,显著高于包河区均值,反映区域内部价值分化。

THE END

特别提醒:

1、上述研究成果由克而瑞合肥分析师江成弟,通过人机协作综合使用Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: