封面来源|AI生成

今日A股收盘数据

上证指数:4057.78点,-0.64%

深证成指:15661.57 点,-0.27%

创业板指:4088.88 点,-0.83%

板块方面:

江海股份6月4日上涨10.00%

96.35 +8.76 +10.00%

当日开盘价89.00;交易量36.64万手;

换手率4.47%;缩量幅度0.40%

3日涨幅+23.76%;5日涨幅+42.53%

成交额:34.34亿;总市值:819.48亿

“超级电容进入高景气周期,订单处于高位”舆情分析

超级电容在AI时代找到新应用场景,江海股份、宏明电子等公司订单处于较高水平。原材料方面,元力股份碱活化法电容炭已量产,国内企业推进超导电炭黑:国产替代。AI领域渗透刚起步,超级电容优势明显,GB300强制标配使其需求大增,但全球现有产能难满足。国内江海股份、东阳光等厂商有布局,二级市场相关个股涨幅大。江海股份提示业务规模与营收占比小。超级电容炭和高端导电炭黑也迎来新机遇,力合科创投资孵化相关企业。

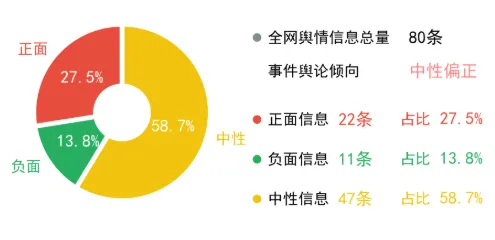

|事件正负面性质分析

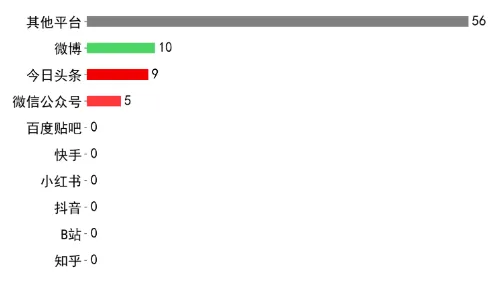

|渠道传播分析

该事件全网监测到传播篇次80条。重点监测平台中,微博是事件的主要传播渠道,传播量10条,占比12.50%。

|事件影响分析

超级电容业务订单提升(利好):超级电容在AI时代迎来新应用场景,且GB300强制标配推动需求。大幅增长,江海股份订单处于较高水平,相关业务营收有望获得提振,利好公司股价表现。

高端炭材料国产替代受益(利好):国内推进超导电炭黑国产替代进程,江海股份布局相关业务领域,可抢占进口替代市场份额,提升盈利水平,利好公司估值。

相关业务营收占比偏低(利空):江海股份主动提示超级电容及配套炭材料业务的规模与营收占比均较小,尚未对公司整体业绩形成显著支撑,短期难以兑现业绩增量,对股价形成利空影响。

第三方企业布局的间接影响(中性):力合科创投资孵化超级电容炭相关企业,与江海股份无直接业务协同或竞争关系,对江海股份股价无直接正负向影响,属于中性范畴。

行业需求落地的不确定性(中性):AI领域超级电容的渗透刚处于起步阶段,后续市场需求的实际落。地进度存在不确定性,该因素对江海股份股价的长期驱动效应存在变数,属于中性影响。

短期来看,江海股份受益于超级电容及高端炭材料的行业需求增长与国产替代机遇,但公司相关业务营收占比偏低,叠加二级市场相关个股前期涨幅较大,股价或面临一定波动,整体利好因素短期占据主导,但需警惕业务占比不足带来的利空影响。

长期来看,若AI场景下超级电容需求持续兑现,叠加国产替代进程稳步推进,江海股份相关业务有望实现规模扩张,带动公司业绩与股价提升;但若行业渗透不及预期或市。场竞争加剧,或对长期股价表现形成制约,整体具备一成长潜力但伴随一定不确定性。

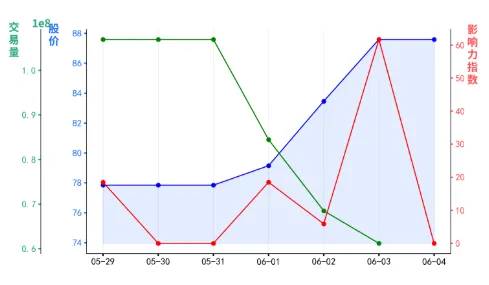

|股价影响趋势分析

近期专业观点分析

· 大A股资深老韭菜(看多):

当日A股市场呈现极致分化格局,资金进行高低切换,从前期涨幅较大的板块流出,集中抱团至具备产业催化的方向。超级电容概念表现活跃,江海股份涨停,叠加半导体设备发力,其相关硬件端具备持续发酵潜力。当日市场量能有所缩量,观望情绪较重,资金整体偏向具备业绩与产业支撑的赛道,江海股份所在赛道获得资金关注,后续存在进一步发酵的空间。市场整体需关注量能变化与关键点位支撑,操作上需控仓位、抓主线、避高位。

· 追龙纪要(看多):

超级电容产业链上游电极、电解液为核心成本项,高比表面积活性炭国产化程度较高,高端粘胶剂基活性炭纤维仍部分依赖进口,电解液环节本土厂商已占据重要份额;产业链分EDLC与LIC两大技术路线,LIC兼具高功率与高能量密度,为AI服务器毫秒级功率缓冲的主流方案。下游应用正从轨道交通、新能源汽车向AI数据中心切换,2026年行业将进入爆发元年,政策端明确支持高能量密度电极材料攻关,国产替代路径清晰。江海股份作为产业链电芯与模组环节企业,技术与海外的差距正快速缩小,已切入相关供应链。

??「36氪企业全情报」小程序??