点击上方“酒店评论”关注

中国住宿业最燃思想与行动传播平台

聚焦2026年Q1国际六大酒店集团财报,揭秘其背后的财富密码。

在全球酒店业进入常态化增长与结构分化并行的新阶段,2026年Q1国际六大酒管集团财报数据的公布,进一步呈现出行业规模扩张延续、区域表现分化、盈利转化差异加深的市场图景。

本文将深入剖析2026年Q1国际六大酒管集团的经营与财务表现,从已开业及在建待建规模、ADR、OCC、RevPAR等核心运营指标,到收入、利润、利润率等关键财务维度,全面对比万豪、希尔顿、温德姆、洲际、雅高、凯悦的发展态势,重点解读头部集团在建待建储备优势、轻资产经营结构差异、全球与大中华区市场的业绩分化特征,以及六大集团增长质量与盈利水平的不同表现,为行业从业者和投资者提供全面、客观的分析与参考。

解释说明

国际六大酒店管理集团

指万豪、希尔顿、洲际、雅高、凯悦、温德姆六大酒店管理集团(排名不分先后)。

货币单位

万豪、希尔顿、洲际、凯悦、温德姆等五大管理集团年度财报的货币单位均为美元,雅高集团年度财报的货币单位为欧元,本报告将雅高集团数据按当期汇率换算为美元进行对比分析。

地区概念

亚太地区:包含东亚、东南亚所有国家及地区,以及印度、澳大利亚、新西兰和太平洋岛国。

大中华区:包含中国大陆、香港、澳门和台湾地区。

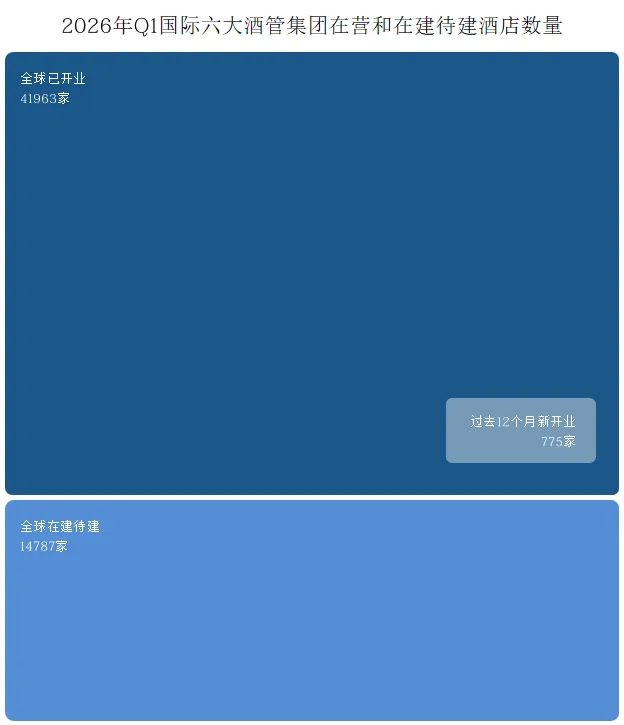

已开业酒店约4.20万家,在建待建约1.48万家,新增开业形成规模补充

数据来源:酒店管理集团季度财报

2026年Q1,国际六大酒管集团全球已开业酒店数量达到41,963家,全球在建待建酒店数量达到14,787家,过去12个月新开业酒店775家。三组数据共同勾勒出六大集团当前的规模结构:已开业酒店构成存量基础,在建待建酒店形成储备支撑,新增开业酒店体现过去一年已落地的扩张成果。

从比例关系看,在建待建酒店规模约为已开业酒店规模的三分之一,说明头部酒管集团除超过4万家在营酒店之外,仍保有较大项目储备。从未来增长潜力看,体现出行业对市场长期增长、新兴目的地开发及消费升级趋势的乐观判断,仍在积极布局产能抢占先机。

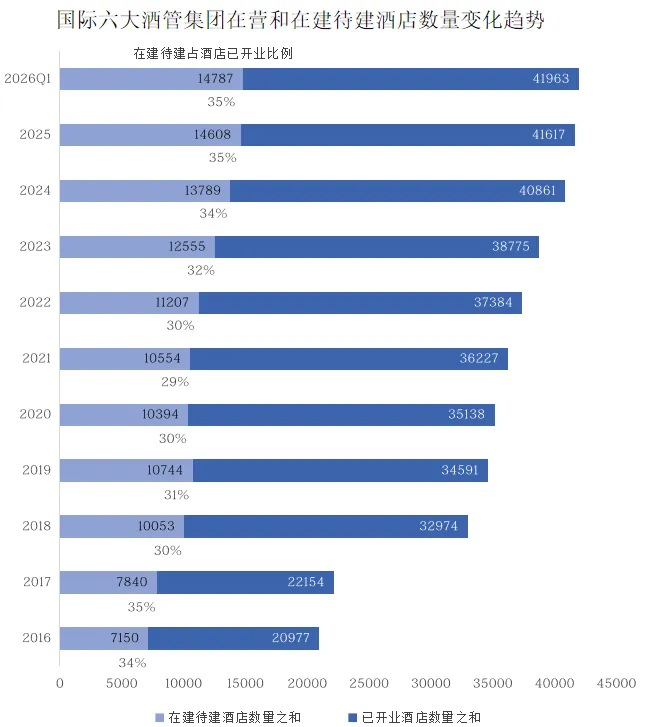

在建待建整体占比维持35%,近年缓步增长

数据来源:酒店管理集团季度财报

2026年Q1,国际六大酒管集团在建待建酒店占已开业酒店比例为35%。从2016年至2026年Q1的长期序列看,该比例多数年份在约29%至35%之间波动,当前水平已处于近十年历史区间的高位。表明六大集团在既有在营规模之外,仍拥有相当于存量酒店约三分之一的项目储备。

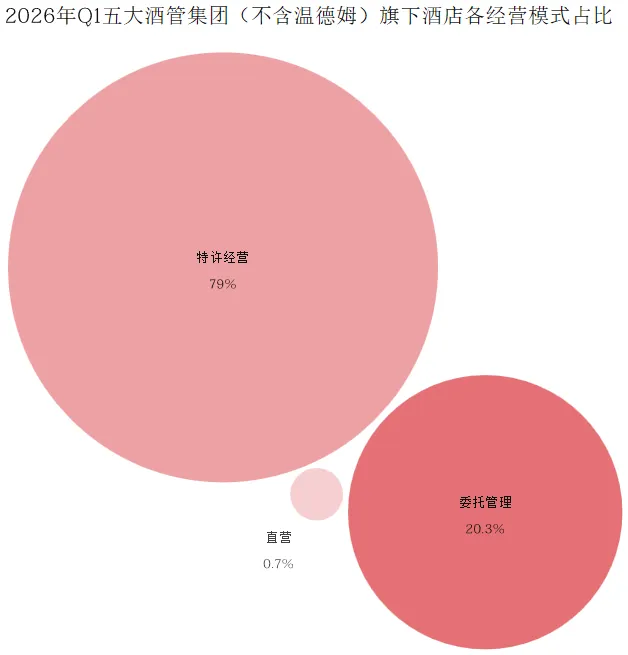

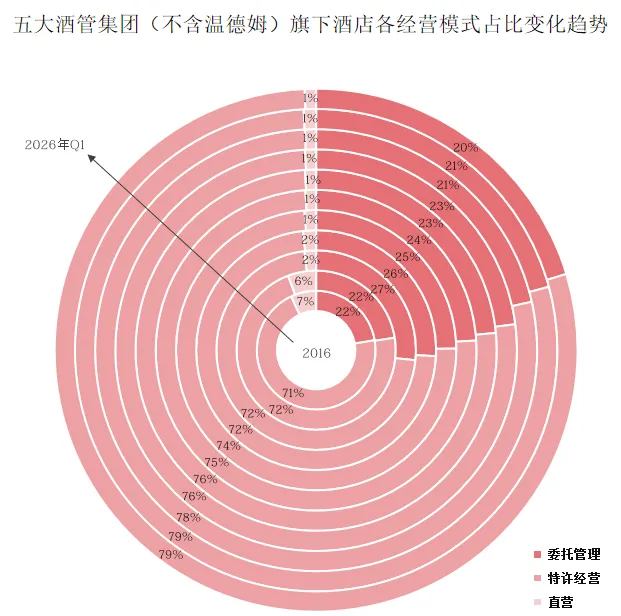

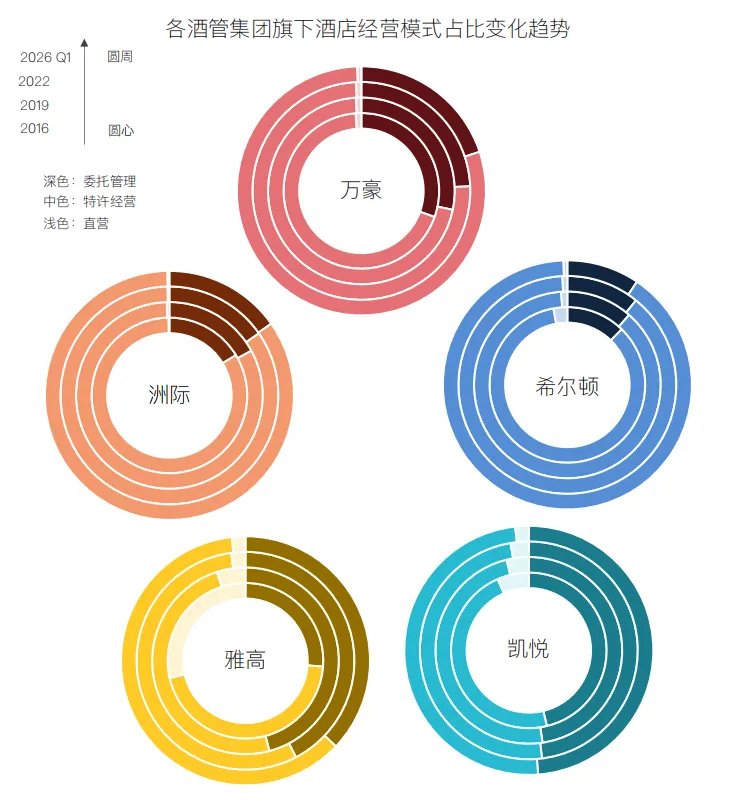

特许经营占比达到79%,五大酒管集团经营结构高度轻资产化

数据来源:酒店管理集团季度财报

2026年Q1,五大酒管集团(不含温德姆)旗下酒店经营模式中,特许经营占比达到79%,委托管理占比为20.3%,直营占比仅为0.7%。特许经营已成为五大集团酒店数量中的绝对主导模式。

委托管理作为第二大模式,仍构成五大集团非直营体系的重要组成部分,但其占比明显低于特许经营,委托管理模式需要酒店集团更深入地参与日常运营,增加了管理复杂性和成本。相较之下,特许经营模式更具灵活性和效率,亦更受业主青睐。

特许经营占比长期抬升,直营模式持续边缘化

数据来源:酒店管理集团季度财报

长期趋势表明,五大集团的经营模式结构已经从多模式并存进一步收敛为“特许经营为主、委托管理为辅、直营占比极低”的格局。特许经营占比的抬升与直营占比的下降,共同构成过去十年经营结构变化的主轴。

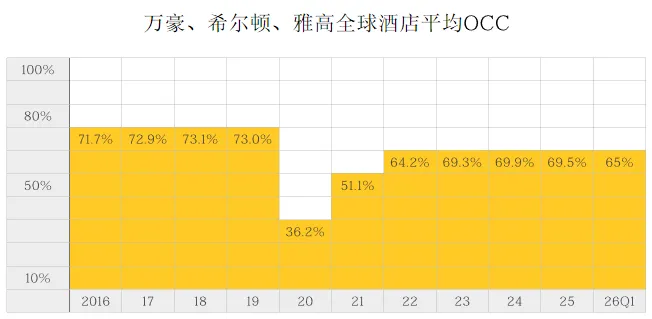

三大酒管集团2026Q1入住率小幅回落,ADR与RevPAR略有下降

2026年Q1,三大集团全球酒店平均OCC为65%,低于2025年的69.5%和2024年的69.9%,也低于2023年的69.3%。从近三年表现看,入住率已从约70%的高位回落至65%,是本季度三项经营指标中调整最明显的一项。

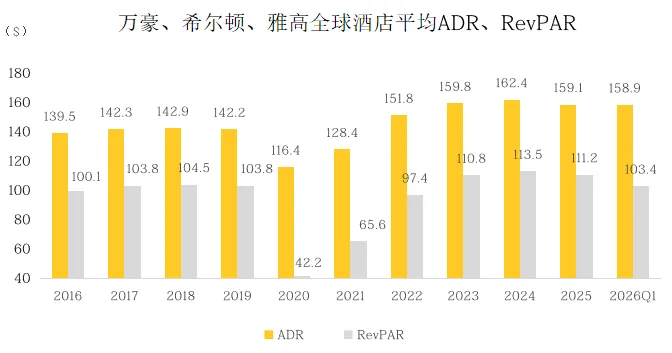

数据来源:酒店管理集团季度财报

2026年Q1三大集团全球酒店平均ADR为158.9美元,低于2024年的162.4美元和2025年的159.1美元,但仍处于2023年以来的高位区间;平均RevPAR为103.4美元,较2025年的111.2美元和2024年的113.5美元有所下降。整体来看,2026Q1三大集团经营指标同步回落,其中入住率下降对RevPAR形成主要拖累,而ADR仍保持相对稳定。

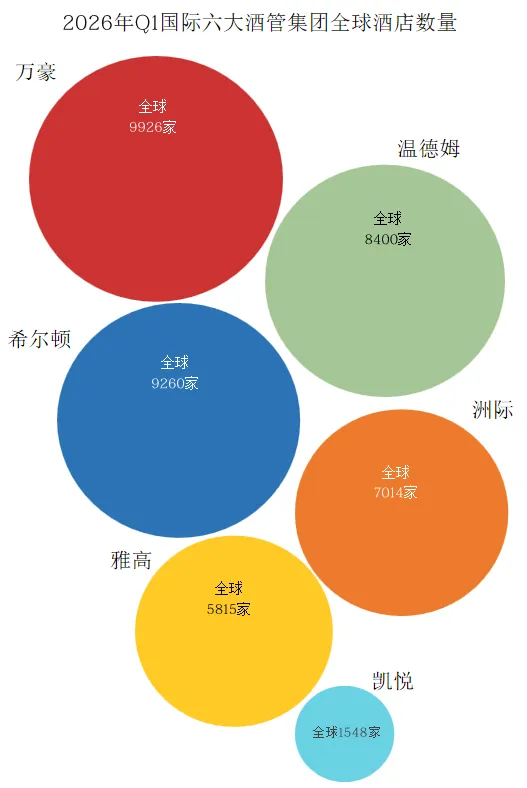

万豪与希尔顿接近万店规模,六大酒管集团规模梯队清晰

数据来源:酒店管理集团季度财报

截至2026年Q1,万豪全球酒店数量为9,926家,希尔顿为9,260家,两家公司均接近万店规模,位居六大集团前两位。从横向排序看,六大集团在营酒店规模呈现清晰梯队:万豪、希尔顿构成第一梯队,温德姆、洲际、雅高处于中间层级,凯悦绝对规模相对较小。

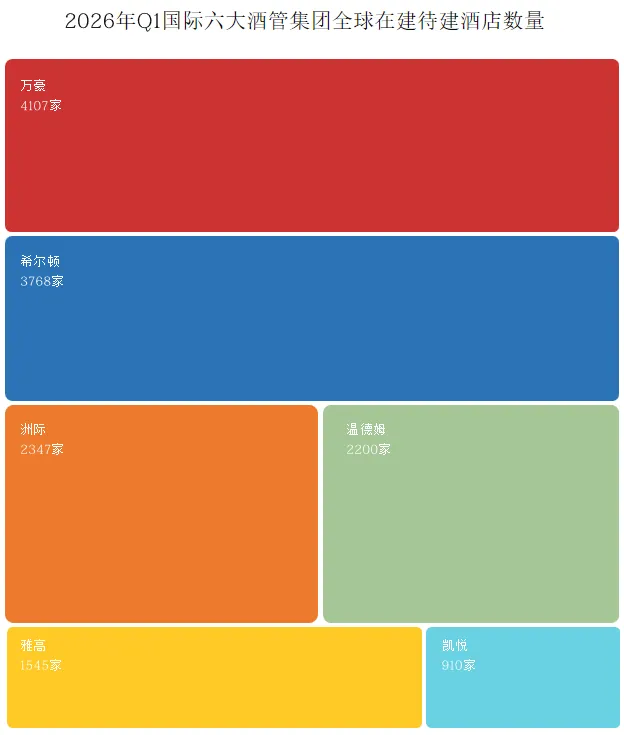

在建待建格局分化:万豪、希尔顿领衔,后续储备向头部集中

数据来源:酒店管理集团季度财报

2026年Q1,万豪全球在建待建酒店数量为4,107家,希尔顿为3,768家,二者在储备绝对规模上保持领先。在建待建酒店数量明显向万豪、希尔顿两大头部集团集中,显著高于其他集团规模,意味着未来新增供给的主导权仍集中在头部品牌手中。洲际与温德姆虽低于前两位,但仍保持较大储备;雅高与凯悦则更体现出相对克制的项目储备结构,其中凯悦在建待建酒店数量仍在六大集团中最少。

特许经营主导格局确立,但各集团轻资产路径分化

数据来源:酒店管理集团季度财报

2026年Q1轻资产化已成为国际酒管集团的共同方向,但不同集团的路径并不一致。希尔顿、洲际、万豪特许经营占比分别达到90%、85%和80%,明显更偏向以特许经营驱动规模扩张;雅高和凯悦特许经营占比分别为61%和51%,委托管理仍占据更高权重,经营结构相对更均衡。

与此同时,直营模式在各集团中均处于低位,显示直营已不再是国际酒管集团扩张的主要方式,行业扩张重点正转向特许经营与委托管理。

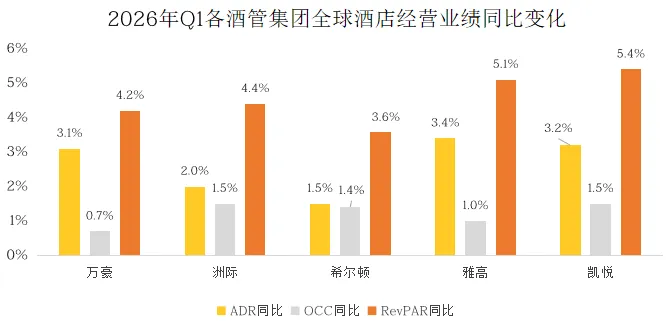

全球经营温和增长,大中华区表现进一步分化

2026年Q1,六大集团全球RevPAR表现以正增长为主。凯悦同比增长5.4%,雅高增长5.1%,洲际、万豪、希尔顿分别增长4.4%、4.2%和3.6%。

已披露的ADR与OCC,全球市场增长并非单一由价格推动。雅高、凯悦、万豪ADR增幅分别为3.4%、3.2%和3.1%,洲际、希尔顿增幅相对温和;OCC方面,洲际、凯悦均提升1.5个百分点,希尔顿提升1.4个百分点,雅高和万豪分别提升1.0和0.7个百分点。整体来看,全球市场呈现“RevPAR温和增长、量价共同支撑”的特征。

数据来源:酒店管理集团季度财报

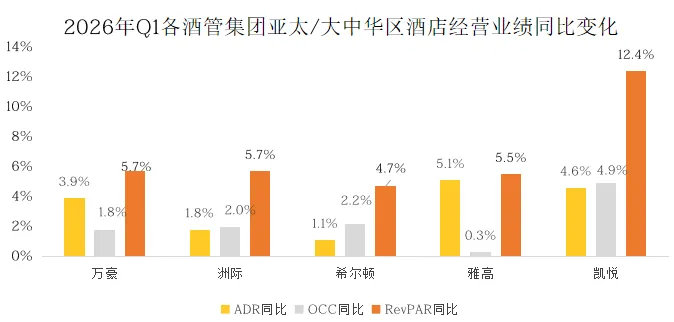

区域端分化更为明显。凯悦大中华区区域RevPAR同比增长12.4%,显著高于其全球5.4%的增幅,也高于其他集团区域表现;万豪、洲际、雅高、希尔顿分别增长5.7%、5.7%、5.5%和4.7%,整体保持中个位数增长;温德姆同比下降5.0%,区域表现仍然承压。

从结构看,凯悦区域增长最突出,主要体现在RevPAR与OCC两项指标同时领先;万豪、洲际、雅高、希尔顿大中华区RevPAR增幅较为接近,修复幅度相对均衡。相较全球市场,大中华区更能拉开集团之间的季度差距。

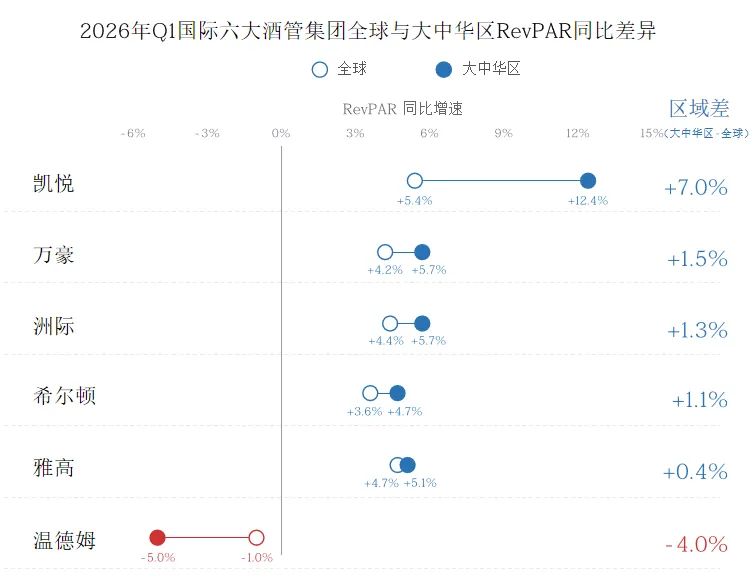

六大酒管集团大中华区RevPAR:凯悦增速最大,其余各有不同

数据来源:酒店管理集团季度财报

2026年Q1,六大酒管集团全球与大中华区RevPAR表现分化明显。凯悦大中华区RevPAR同比增长12.4%,高于全球5.4%的增幅,区域表现领先全球7.0个百分点。结合其区域OCC提升4.9个百分点看,本季度凯悦区域增长依托入住率,而非单纯房价拉动。

万豪、洲际、希尔顿、雅高的大中华区RevPAR也均高于全球,但差值相对温和。万豪、洲际、希尔顿、雅高区域表现分别较全球高1.5、1.3、1.1和0.4个百分点,未拉开明显差距。

温德姆则呈现反向走势。其全球RevPAR同比下降1.0%,大中华区RevPAR下降5.0%。整体来看,大中华区/披露区域对各集团的拉动并不均衡:凯悦受益最明显,万豪、洲际、希尔顿、雅高相对稳健,温德姆则表现相对弱势。

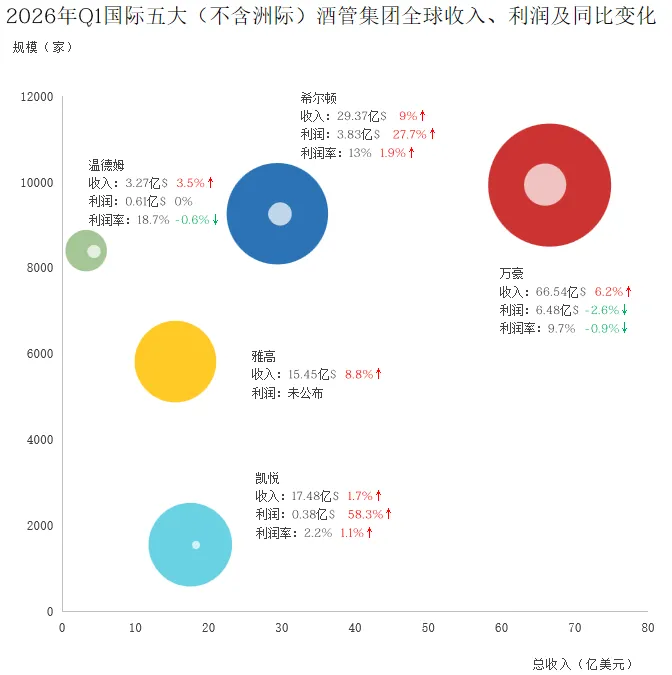

收入增长并未同步转化为利润改善,五大集团盈利表现明显分化

数据来源:酒店管理集团季度财报

2026年Q1,五大酒管集团收入端整体保持增长,但利润端表现明显分化。

万豪收入达到66.54亿美元,同比增长6.2%,仍是五大集团中收入规模最大的公司,但净利润同比下降2.6%,利润率为9.7%;希尔顿收入29.37亿美元,同比增长9.0%,净利润同比增长27.7%,利润率达到13.0%,呈现出更强的利润释放能力。温德姆收入3.27亿美元,同比增长3.5%,净利润0.61亿美元,同比基本持平,但利润率达到18.7%,仍是已披露集团中利润率最高的公司;凯悦收入17.48亿美元,同比增长1.7%,净利润同比增长58.3%,但利润率仅为2.2%,利润基数仍相对较低。

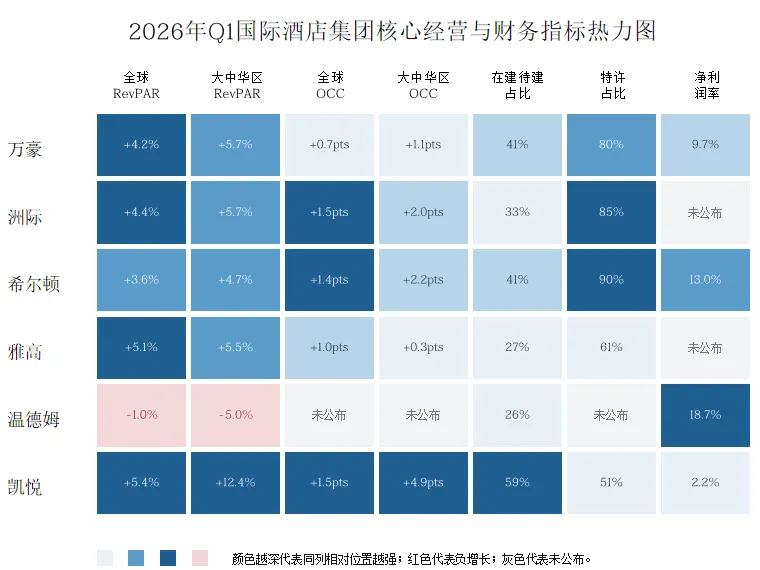

增长质量分化加深,区域弹性、供给储备与盈利水平各有侧重

数据来源:酒店管理集团季度财报

*pts(百分点)为财报披露数据,用于描述两个百分比指标之间的绝对差值,而非同比增幅。

2026年Q1,六大集团核心指标呈现明显分化,单一指标已难以概括各集团表现。凯悦在大中华区RevPAR和区域OCC两项指标上最为突出,分别达到+12.4%和+4.9pts(百分点),同时在建待建占比达到59%,显示其区域经营弹性和后续供给储备均处于较高水平;但其净利润率仅为2.2%,盈利水平仍明显低于多数已披露集团。

希尔顿则体现出更强的轻资产与盈利特征。其特许经营占比达到90%,为六大集团最高,净利润率达到13.0%,高于万豪的9.7%和凯悦的2.2%。温德姆净利润率达到18.7%,为已披露集团中最高,但其全球RevPAR和大中华区RevPAR分别为-1.0%和-5.0%,说明高利润率与短期经营增长并未同步。

整体来看,凯悦在大中华区增长和在建待建占比上较突出,温德姆在RevPAR表现较弱但整体净利润率占比客观,其他酒管集团则整体更趋均衡。

写在最后:行业扩张下盈利分化加剧,未来竞争聚焦轻资产与区域深耕

2026年Q1,全球酒店行业延续规模扩张,但集团间经营质量与盈利表现进一步分化。

六大集团已开业酒店达41,963家,在建待建14,787家,在建待建占比维持35%,处于近十年区间高位。五大集团(不含温德姆)特许经营占比达79%,较2016年的71%提升8个百分点,轻资产化转型已进入成熟阶段,边际变化趋缓。在此背景下,单纯以规模增速或在建储备体量衡量集团竞争力的框架,其适用边界正在收窄。

全球层面,六大集团RevPAR同比增幅集中于3.6%至5.4%区间,ADR与OCC呈现双向支撑,增长结构相对均衡。大中华区的分化幅度则明显更大:凯悦区域RevPAR同比增长12.4%,较其全球增速高出7.0个百分点,OCC提升4.9个百分点,显示区域增长以量的修复为主要驱动;万豪、洲际、希尔顿区域RevPAR分别为+5.7%、+5.7%、+4.7%,高于全球但差值温和;温德姆区域RevPAR下降5.0%,与全球-1.0%形成叠加压力。

收入端,五大集团(不含洲际)均实现正增长,万豪以66.54亿美元保持绝对规模领先,希尔顿29.37亿美元、同比增长9.0%,增速居前。利润端的传导效率则出现明显分化:希尔顿净利润同比增长27.7%,利润率达13.0%,收入增长向利润的转化效率最高,与其90%特许经营占比形成正向关联;万豪收入增长6.2%,但净利润同比下降2.6%,利润率9.7%,成本端扩张对利润形成压制;温德姆净利润率18.7%为已披露最高,但其RevPAR负增长表明当前盈利水平依托于费用结构优化,而非经营端增长驱动,可持续性有待观察;凯悦净利润同比增长58.3%,但利润率仅2.2%,盈利基础薄弱,与其区域扩张力度之间的结构性落差值得关注。

在建待建占比普遍处于高位的背景下,未来供给释放将进一步加大集团间RevPAR的分化压力。大中华区作为本季度弹性较大的区域,其增长能否持续,取决于入住率能否从量的反弹转向价的支撑。

版权说明

本报告由华美顾问集团华美云编著,报告版权归华美顾问集团所有。

数据说明

本报告涉及的所有信息及数据均为华美顾问集团根据各OTA、酒店官网及各种正规媒体公开发布的信息整理而得。

编辑:刘灏伟

排版:刘灏伟

推荐阅读:

设为星标 不再错过

微信公众号的推送规则又变了,为了大家能够及时看到酒店行业发展动态以及先进经营理念,还请将“酒店评论”设为星标,我们将持续为你带来最有价值,最有趣的行业内容。