导语

2026年已过半,中国消费市场的走向究竟是“回暖”还是“降温”?投资人、品牌方、从业者都在寻找答案。

近日,摩根士丹利(Morgan Stanley)发布了题为 《China Consumer: Where is consumption trending now?》 的最新研究报告,结合宏观数据、消费者调研、行业趋势和资本市场表现,全面拆解了当前中国消费的真实图景。

本文将这份专业报告的核心观点,浓缩为四个关键词,带你看懂2026年的消费新趋势。

趋势一:整体放缓

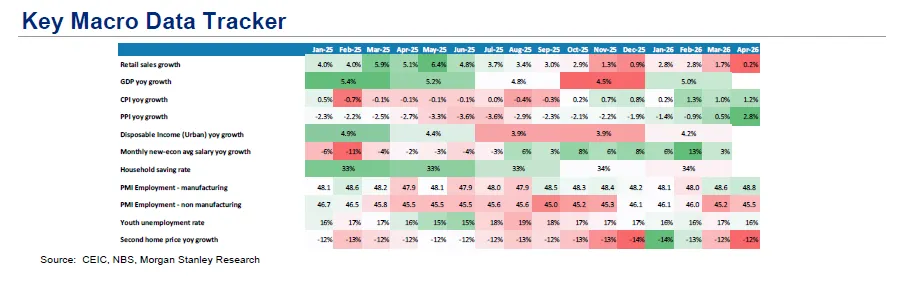

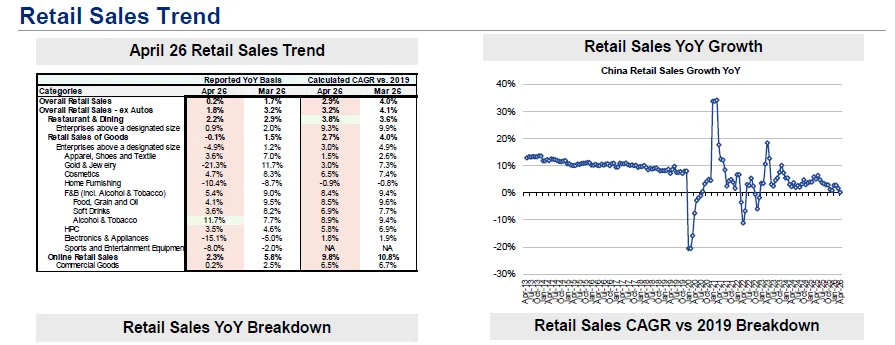

报告指出,2026年4月,中国整体零售额同比增速仅为 0.2% ,扣除汽车后为 1.8%。与2019年相比,复合年增长率也仅为 2.9%,反映出消费复苏的动能依然偏弱。

从品类来看,分化极为明显:

增长较快:食品饮料、烟酒、化妆品、线上零售等继续保持正增长;

明显下滑:黄金珠宝(-21.3%)、家电(-15.1%)、家居(-10.4%)、体育娱乐(-8.0%)。

这一结构表明:刚需类消费相对稳健,而可选消费、大额支出类项目仍在承压。

趋势二:消费分层“三速复苏”

报告指出,2026年4月,中国整体零售额同比增速仅为 0.2% ,扣除汽车后为 1.8%

摩根士丹利通过其AlphaWise消费者调研发现,当前消费并非“一荣俱荣,一损俱损”,而是呈现出明显的分层复苏特征:

按城市层级:

高线城市(一二线):收入预期更稳定,消费意愿更强;

低线城市(三四线及以下):就业信心偏弱,消费意愿保守。

按收入水平:

高收入群体:对未来收入和消费的信心最强,尤其是在旅游、高端餐饮、奢侈品等体验型消费上;

中低收入群体:更关注日常必需品,消费升级意愿减弱,“平替”和性价比消费成为主流。

这意味着:品牌必须重新审视目标客群,避免“一刀切”策略。

趋势三:消费心理转变

报告中的一个重要洞察是:中国消费者的消费动机正在发生结构性变化。

情绪价值 > 品牌溢价:消费者更愿意为“让自己开心”的产品买单,如潮玩、美妆、宠物、健康食品等;

体验消费 > 实物消费:旅游、餐饮、演出、户外活动等体验类支出意愿上升;

资产配置意识增强:越来越多消费者将资金投向理财产品、黄金等,而非盲目消费。

这也解释了为什么像 Pop Mart(泡泡玛特)、Laopu Gold(老铺黄金) 等“新消费”标的在资本市场上表现抢眼,而传统奢侈品零售却面临压力。

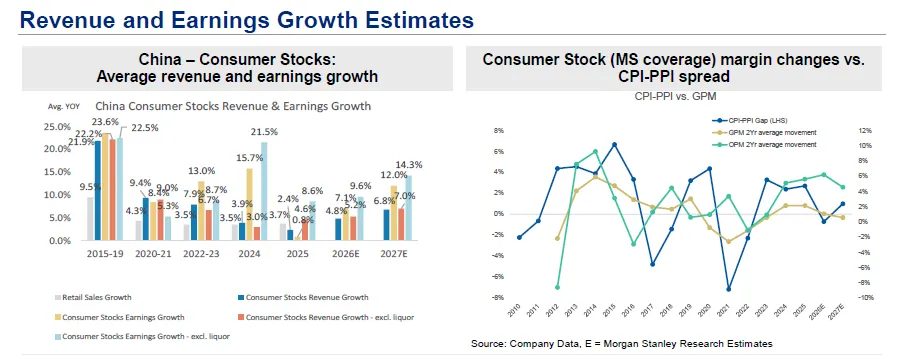

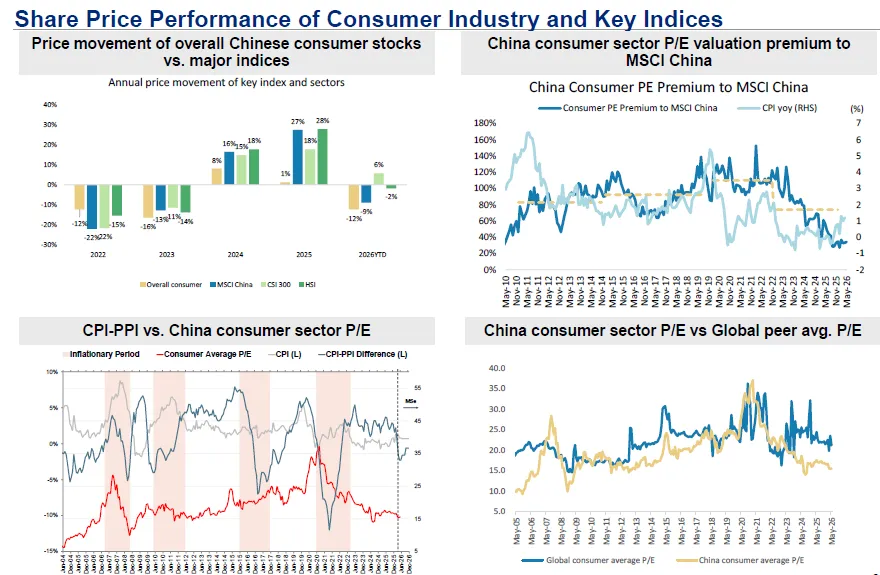

趋势四:消费股估值回归

报告数据显示,2026年以来:

中国消费板块整体估值(P/E)相对MSCI中国的溢价已收窄;

全球对比来看,中国消费股P/E已低于全球同行均值;

资金更青睐业绩确定性高、具备差异化竞争力的公司,而非行业。

其中,表现较好的子板块包括:

新消费(潮玩、黄金、美妆)

运动服饰(安踏、李宁、Lululemon等)

健康与美妆(巨子生物、毛戈平)

而传统白酒、家电、家居等板块则普遍承压。

大摩分析师指出:“消费股的投资逻辑已从‘赛道’转向‘个体’,未来是选股者的市场。”

趋势五:文旅消费更理性

2026年的假期经济,交出了一份"看起来很热、花起来很冷"的矛盾答卷。

五一假期,全国国内出游突破3.2亿人次,同比增长18%,创下历史新高。然而光鲜的人次数字背后,是人均消费同比下降近200元的残酷现实——2024年五一人均消费约565元,不仅低于2019年同期的603元,仅恢复至疫情前的93.7%。更具标志性意义的是,海南离岛免税销售额同比暴跌37.8%,人均消费锐减21.3%。曾经"买买买"的海南,成了消费退潮最直观的注脚。

把全去年数据拉通来看,矛盾更加尖锐。2025年国内居民出游65.22亿人次,同比增长16.2%,但出游总花费仅6.30万亿元,同比增长9.5%——花费增速比人次增速低了近7个百分点。人均出游花费从2024年的1024元降至970元,下降5%。用一句话概括:更多人出门了,但每个人都在精打细算。

对文旅企业而言,这意味着"躺赢"时代彻底终结。OTA平台靠稳定佣金率坐收流量红利,华住靠80%入住率和精算能力逆势增长66.7%的净利润——赢家从来不是人最多的地方,而是效率最高的地方。而宋城演艺净利润暴跌22%、中青旅利润近乎腰斩、黄山旅游增收不增利——景区和传统零售企业,正被"免票分流+二次消费乏力+周边竞争白热化"三重夹击逼入死角。

人潮是虚的,利润才是真的。 当65亿人次的洪流涌过,真正留下来的,只有那些读懂了"少花钱、多体验"这六个字的企业。

六:投资启示:下半年消费机会在哪里?

当65亿人次的旅游洪流退去,留下的不是遍地黄金,而是一张重新洗牌的消费地图。综合假期数据与海南免税市场的结构性变化,我们可以提炼出四条具有中长期确定性的投资与经营主线——它们不是风口,而是趋势。

机会一:悦己经济——情绪价值是最后的"刚需"

当大额支出被系统性压缩,消费者并没有停止花钱,而是把预算从"面子消费"转向了"里子消费"。美妆、潮玩、健康、户外、宠物——这些品类的共同特征不是"贵",而是"让我开心"。

底层逻辑很清晰:当宏观不确定性上升,人会本能地收缩"社会性消费"(撑场面),但放大"自我性消费"(取悦自己)。 这不是降级,是消费优先级的重新排序。对投资者而言,悦己赛道的核心指标不是客单价,而是复购率——能让人反复花钱的,从来不是价格,而是情绪依赖。

机会二:性价比+质价比——"花得聪明"才是新中产的真实叙事

"不是不花钱,而是花得更聪明"——这句话正在从中产的自嘲,变成消费市场的底层代码。

在中低收入群体消费占比持续扩大的背景下(2025年中国中等收入群体约4亿人,低收入群体约6亿人),高性价比品牌不是"平替",而是主流。

对经营端而言,这意味着供应链效率将取代品牌溢价,成为核心竞争力——谁能把成本压到极致同时守住品质底线,谁就拿走最大的市场份额。

主线三:结构性升级而非全面复苏——别赌整体,赌细分龙头

一个必须接受的现实是:中国消费不会回到2015-2019年的全面高增长时代。 人均消费承压、人口结构老龄化、房地产财富效应消退——这三重约束决定了总量型机会已经收窄。

但"总量平淡"不等于"没有机会"。恰恰相反,当大盘不再普涨,结构性分化会更加剧烈,而龙头的马太效应会进一步强化。

以旅游市场为例:2025年国内旅游总人次增长16.2%,但宋城演艺净利润暴跌22%,中青旅利润近乎腰斩,黄山旅游增收不增利——传统景区和重资产文旅企业被"免票经济+分流竞争+二次消费乏力"三面夹击。而同期,华住集团净利润逆势增长66.7%,靠的是80%入住率下的精细化运营和会员体系锁定;携程靠出境游和高星酒店业务,利润增速远超行业平均。

结论很明确:不要赌"消费复苏"的贝塔,要找"细分赛道龙头"的阿尔法。 那些在存量博弈中仍能提升市占率的公司,才是真正值得重仓的标的。

投资四:资产配置效应——当消费者开始"用脚投票"买黄金

2025年一个被低估的信号是:居民储蓄意愿持续走高,黄金消费创历史新高,基金定投用户数突破3亿。当消费者更倾向于把钱变成"资产"而非"商品"时,消费品公司面临的不是需求消失,而是定价权的系统性流失。

这对经营端的启示是颠覆性的:过去,品牌可以靠"涨价+营销"推动增长;现在,消费者会拿你的定价和金价、理财收益率做对比。当一只口红的价格接近一克黄金,消费者的心理账户会自动重新归类。

因此,消费品公司必须重新思考两件事:第一,定价策略要从"品牌溢价逻辑"转向"持有成本逻辑"——让消费者觉得"买你比存银行划算";第二,营销策略要从"制造欲望"转向"降低决策门槛"——不是让人想买,而是让人觉得"现在不买就亏了"。在资产配置效应下,消费品的竞争对手不再是同行,而是银行理财和黄金ETF。

七:小结

2026年的中国消费市场,不是简单的“好”或“差”,而是一场深层次的结构调整。

摩根士丹利这份报告告诉我们:消费仍在,只是变了。

变的不是欲望,而是方式;不是需求,而是优先级。

对于品牌、投资者、从业者来说,最大的挑战不是市场冷热,而是是否跟上了消费者的心理节奏。

未来的赢家,不是最贵的品牌,而是最懂人心的品牌。

注:本文内容仅供参考,不构成投资建议。市场有风险,决策需谨慎。

完整报告已上传知识星球,免责声明: 本文内容基于公开研究报告整理,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

更多细分领域报告请查看网站。目前网站的报告已经按资料类型、细分行业、发布机构进行了整理,目前已经整理了150000+精品报告,也持续更新了1800+天。