一、行业整体概况

1、2025年纯碱行业受新增天然碱产能投放、下游平板玻璃需求疲软双重影响,全产业链产品价格常年低位运行,五家A股纯碱上市企业营收、净利润出现极端分化。

2、从榜单数据来看,企业营收跨度从188.31亿元至20.78亿元,盈利端呈现“一家高盈利、两家小幅盈利、两家亏损”格局,资源储量、生产工艺成为业绩分化的决定性因素。

二、营收梯队拆解

(一)头部超大营收梯队:唐山三友化工领跑行业营收

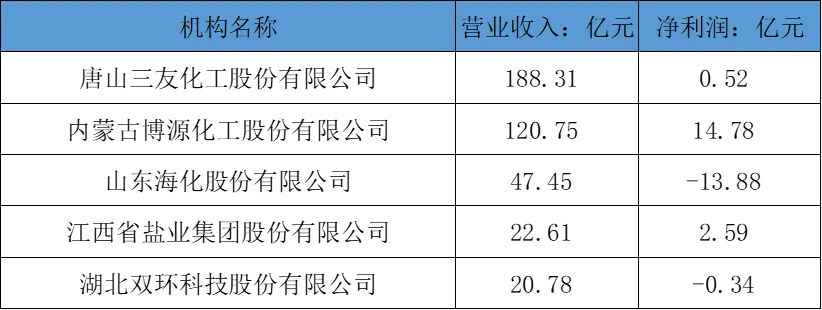

1、唐山三友化工全年营业收入188.31亿元,稳居榜单首位,营收规模大幅领先其余四家企业,是国内纯碱板块体量龙头。

2、公司依托河北园区盐化化纤一体化布局,纯碱联动粘胶、烧碱多产品协同生产,依靠多元化产品做大营收底盘;但受纯碱全年售价低迷拖累,增收难增利,全年净利润仅0.52亿元,盈利表现偏弱。

(二)百亿营收稳健梯队:内蒙古博源化工凭资源实现高盈利

1、内蒙古博源化工营收120.75亿元位列行业第二,依托自有天然碱矿山资源,生产路线区别于传统外购原盐的氨碱工艺,原料成本优势突出。

2、在全行业景气下行周期,博源实现净利润14.78亿元,是五家上市企业中唯一大额盈利标的,低成本天然碱产能顺利穿越行业周期。

(三)中小营收梯队(50亿元以下):三家企业盈亏两极分化

1、山东海化:营收47.45亿元,全年净利润亏损13.88亿元。作为老牌沿海纯碱企业,原盐、煤炭全部依赖外部采购,在天然碱低价冲击下生产成本倒挂,成为板块亏损幅度最大企业。

2、江西省盐业:营收22.61亿元,净利润2.59亿元。立足江西本地原盐资源,盐化一体化运营,深耕华中本地玻璃下游,依靠区域本地化配套实现稳定盈利。

3、湖北双环科技:营收20.78亿元,净利润亏损0.34亿元。厂区地处内陆,原料跨区域采购抬升成本,装置老旧能耗偏高,行业下行阶段小幅亏损。

三、行业运行核心规律

1、资源属性决定盈利上限:手握天然碱、自有原盐矿产的企业抗周期能力更强,无自有原料、外购原材料的传统氨碱厂盈利承压明显。

2、营收规模与盈利不成正比:营收第一名三友化工盈利远低于百亿营收的博源化工,大产能无法弥补原料端成本短板。

3、工艺迭代趋势落地:低成本天然碱产能持续放量,高成本氨碱法产能生存空间持续收缩。

四、2026年行业发展预判

1、资源龙头优势持续强化:博源等天然碱企业在建产能陆续投产,成本壁垒进一步加深,盈利稳定性长期领跑行业。

2、高成本落后产能加速出清:山东海化、湖北双环这类无资源配套的传统产能,后续或将通过减产、技改压缩亏损,低效产能逐步退出市场。

3、区域小型盐化企业稳中有进:江西盐业依托本地资源深耕属地市场,避开全国同质化价格内卷,中小体量企业经营韧性凸显。

纵观2025年纯碱上市企业业绩,粗放扩产拼营收的行业阶段已然结束,矿产资源、生产工艺是纯碱企业穿越周期的核心壁垒,也是后续选股与产业研究的关键落脚点。