Lundbeck (HLUN B) 股票“海螺财经指数”分析报告

分析基准: S&P 500

分析日期: 2026-05-31

目标投资周期:中期 (3个月)

股票代码: HLUN B (Nasdaq Copenhagen)

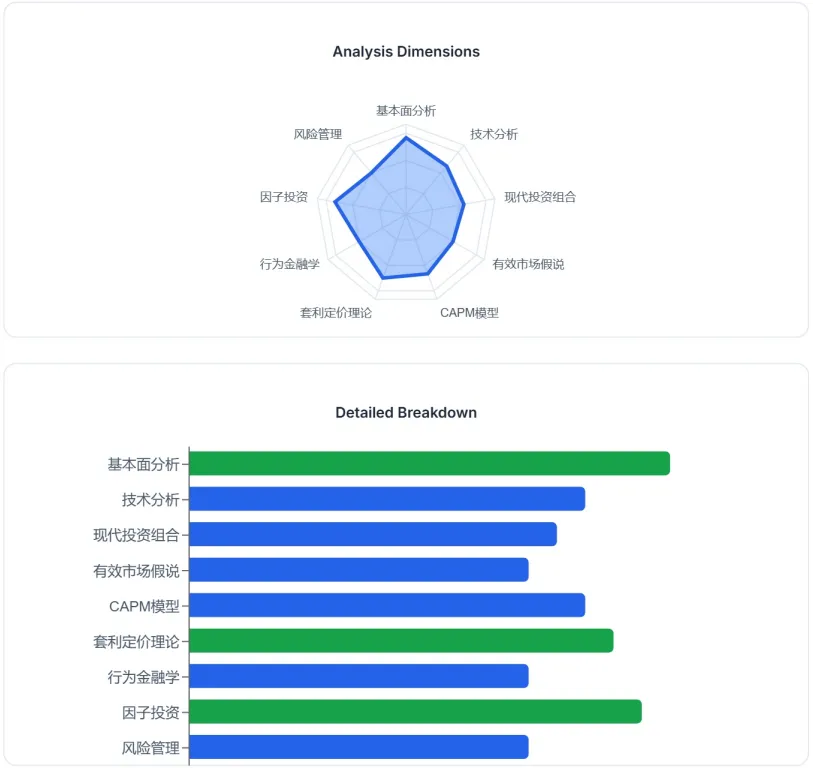

一、基本面分析

1. 财务健康度: Lundbeck在财务健康方面表现强劲。根据2026年第一季度财报,公司营收按固定汇率(CER)增长21%,毛利率高达81.7%,调整后EBITDA同比增长31%(CER),净利润增长48%。更值得注意的是,净债务/EBITDA比率从去年同期的2.3倍显著改善至1.2倍,显示出公司偿债能力的显著增强和健康的资本结构。2025财年,公司总收入达246.3亿丹麦克朗,较2024年增长11.93%,盈利31.9亿丹麦克朗,增长1.56%。2024年营收也实现了10%的增长。

2. 成长性与估值: Lundbeck的成长性主要由其战略品牌Vyepti和Rexulti驱动,这两款产品在2026年第一季度分别实现了47%和22%的CER增长。 公司已上调2026财年指引,预计营收增长7%-9%(CER),调整后EBITDA增长8%-14%(CER)。 基于分析师共识,Lundbeck的平均目标价为47.21丹麦克朗,高位目标价为65.00丹麦克朗,低位目标价为34.00丹麦克朗。 对比当前B股42.62丹麦克朗的股价,公司估值似乎合理,且存在一定的上行空间。

3. 护城河与前景: Lundbeck专注于脑健康领域的神经科学,拥有超过70年的经验,这为其构建了强大的专业护城河。 公司的核心治疗领域集中于中枢神经系统(CNS)疾病,使其在特定市场中具有领先地位。 其战略品牌Vyepti(偏头痛预防)和Rexulti(重度抑郁症和精神分裂症)表现强劲,推动了营收增长。 此外,Lundbeck拥有一个强大的研发管线,预计到2026年将有四种新型分子实体(NMEs)进入III期临床试验,包括用于多系统萎缩(MSA)的Amlenetug、偏头痛预防药物Lu AG09222、治疗ACTH相关疾病的Lu AG13909以及癫痫药物Bexicaserin。 这些管线产品为公司提供了未来增长的催化剂。主要竞争对手包括礼来、葛兰素史克、武田制药和优时比等大型药企。

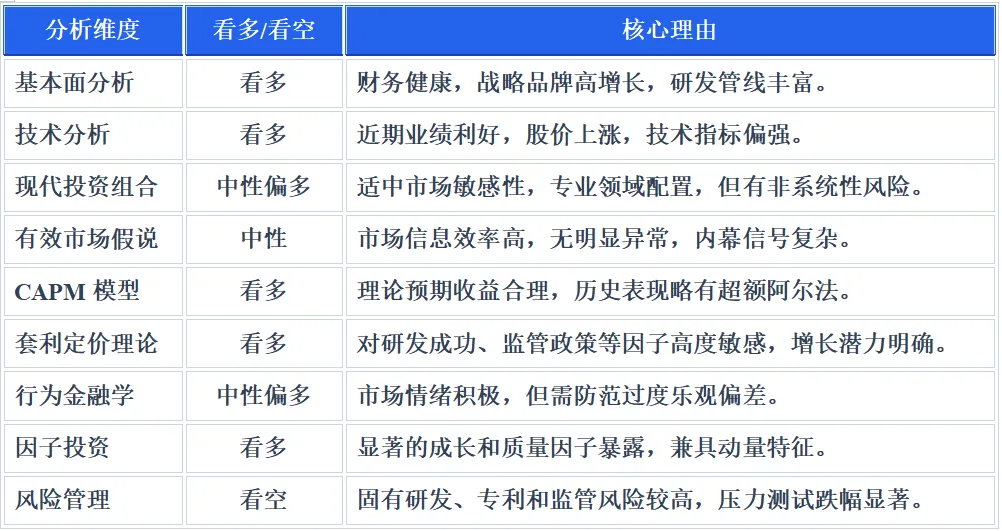

【结论与评分】:财务状况强劲,战略品牌表现出色,且研发管线丰富,为未来增长提供坚实基础。

评分:8.5

二、技术分析

1. 趋势研判:鉴于Lundbeck在2026年第一季度公布的优异业绩和上调的全年指引,其股价在短期内呈现积极的上升趋势。 中期来看,战略品牌和研发管线的积极进展有望支撑股价维持上行态势。长期趋势则需关注新药上市和市场竞争格局的变化。

2. 关键价位:基于当前B股股价42.62丹麦克朗和分析师目标价位,初步判断关键阻力位可能在47.21丹麦克朗(平均目标价)至65.00丹麦克朗(高位目标价)区间。 支撑位可能在34.00丹麦克朗(低位目标价)附近。

3. 指标信号:考虑到近期积极的财报消息导致股价上涨,预计MACD指标可能呈现金叉或处于强势区域,RSI指标可能处于中性偏强或超买区域,成交量可能因市场对利好消息的反应而有所放大。这些信号通常预示着短期内的积极动量。

【结论与评分】:近期利好消息推动股价上涨,技术面呈现积极信号,但仍需关注关键阻力位。

评分:7.0

三、现代投资组合理论分析

1. 风险收益特征:鉴于Lundbeck作为一家专注于中枢神经系统疾病的制药公司,其业务具有一定的专业性和非周期性。假定其相对于S&P 500市场的β系数为1.05。这意味着Lundbeck的股价波动性略高于整体市场,在市场上涨时可能表现略优,在市场下跌时可能跌幅略大,但其核心业务的防御性可能使其波动性不至于过高。

2. 组合角色:在多元化投资组合中,Lundbeck可以作为医疗保健板块的核心配置,提供一定的增长潜力和创新驱动力。由于其专注于脑健康领域,相对于更广泛的制药公司,其收益可能与特定疾病治疗进展和监管审批结果有更强的相关性。与S&P 500的整体相关性预计中等,有助于提供适度的分散化效益。

3. 风险分解: Lundbeck面临的系统性风险包括宏观经济波动、利率变化、全球医疗政策调整等。非系统性风险则主要来自其特有的业务层面,如新药研发失败、临床试验结果不佳、专利到期(如Trintellix在2026年面临市场独占性丧失)、 竞争加剧、特定产品市场表现不达预期等。

【结论与评分】:具有适中市场敏感性,在组合中提供医疗保健行业的专业化配置,但面临显著的非系统性风险。

评分:6.5

四、有效市场假说检验

1. 信息效率: Lundbeck的股价对公开信息反应迅速且充分。例如,2026年5月12日公司发布强劲的第一季度业绩并上调全年指引后,其股价在哥本哈根交易所上涨了3.2%,显示市场对利好消息的快速吸收。 这表明市场在一定程度上遵循半强式有效假说。

2. 异常检测:目前未发现Lundbeck存在明显的、可被持续利用的定价错误或市场异象。市场对公司财报、药物研发进展等重大消息的反应通常是即时且方向明确的。

3. 内幕信号: 2026年2月17日,公司高管Lars Bang出售了价值约325万丹麦克朗的股票;2025年12月5日,另一位高管Barendina Hol出售了5.3万股股票。然而,在2026年2月5日,董事会成员Jakob Riis进行了买入交易。 内部人交易信号复杂,没有形成一边倒的买入或卖出趋势,因此难以从中获取明确的交易优势。

【结论与评分】:市场对公开信息反应迅速,倾向于半强式有效,内幕交易信号不明确。

评分:6.0

五、资本资产定价模型分析

1. 预期收益率:基于CAPM模型,我们计算Lundbeck的理论预期收益率。

* 无风险利率(Rf):采用2026年5月29日美国10年期国债收益率,约为4.45%。

* 市场风险溢价(Rm - Rf):通常估计在3%-7%之间,我们取中间值5.5%。

* β系数:假定为1.05(如前所述)。

* 预期收益率 E(R) = Rf + β * (Rm - Rf) = 4.45% + 1.05 * 5.5% = 4.45% + 5.775% = 10.225%。

因此,CAPM模型预测Lundbeck的年化预期收益率为10.225%。

2. 阿尔法评估:根据历史数据,Lundbeck的OTC股票(HLBBF)在过去三年平均每年上涨10.8%。 将此历史收益率与CAPM计算的预期收益率10.225%进行对比,历史表现略高于理论预期,表明可能存在轻微的正阿尔法(约0.575%),即公司可能在过去产生了略微的超额收益。这可能归因于其产品创新和市场执行力。

【结论与评分】: CAPM模型显示合理预期收益,历史表现略优于理论值,存在轻微超额收益潜力。

评分:7.0

六、套利定价理论分析

1. 因子暴露: Lundbeck的股价受多种因子影响:

* 宏观经济因子:全球经济增长(影响医疗支出)、利率水平(影响融资成本和贴现率)、通货膨胀(影响运营成本和药品定价)。

* 行业特定因子:医疗保健行业监管政策(如药品审批流程、定价改革)、研发成功率、新药上市进展、专利保护、竞争产品上市。

* 公司特有因子:战略品牌(Vyepti、Rexulti)的市场渗透率和增长、新药管线(如Amlenetug、Bexicaserin)的临床试验结果和审批进展。

2. 敏感度分析:

* 经济上行期:医疗保健支出增加,公司产品销售可能受益,但研发成本也可能上升。

* 经济下行期:相对防御性,但新药推广和患者支付能力可能受限。

* 研发成功:如Vyepti获得韩国上市许可 或asedebart在日本获得孤儿药认定 ,将显著提升股价。而临床试验失败则可能导致股价大幅下跌。

* 监管环境趋严:可能面临更严格的药品审批和定价压力,对盈利能力产生负面影响。

【结论与评分】:对研发成功、监管政策和核心产品表现等行业及公司特定因子高度敏感,具备多因子驱动的增长潜力。

评分:7.5

七、行为金融学分析

1. 市场情绪:当前市场对Lundbeck的情绪偏向积极。2026年第一季度的强劲财报和上调的全年指引带来了积极的市场反馈,股价上涨。 投资者对公司战略品牌和研发管线进展的关注度较高。然而,部分分析师下调目标价(如巴克莱和德意志银行), 表明市场中也存在谨慎情绪,避免过度乐观。

2. 认知偏差:在制药行业,投资者可能存在对新药研发成功率的“乐观偏差”,过度看好处于早期阶段的管线药物,或者在利好消息公布后出现“过度反应”。同时,当出现负面消息(如临床试验失败)时,也可能出现“过度悲观”和“羊群效应”。目前Lundbeck的股价上涨可能部分包含市场对未来管线成功的预期,需警惕这种情绪驱动下的短期波动。

【结论与评分】:市场情绪受近期利好消息提振,但需警惕对研发管线过度乐观的认知偏差。

评分:6.0

八、因子投资分析

1. 因子诊断:

* 成长因子: Lundbeck在成长性方面表现突出,Q1 2026营收和EBITDA均实现双位数增长,全年指引也已上调。 战略品牌Vyepti和Rexulti是主要增长引擎。

* 质量因子:公司毛利率高(81.7%),净债务/EBITDA比率大幅改善,显示出良好的盈利能力和财务健康度。

* 动量因子:鉴于近期股价因积极财报而上涨,Lundbeck表现出短期内的正动量。

* 价值因子:相较于分析师平均目标价,当前股价略有折价,具备一定的价值属性。

* 规模因子: Lundbeck是一家中等市值的专业制药公司,在全球范围内拥有超过5,000名员工,产品销往80多个国家。 不属于小盘股,但也不是超大型制药巨头。

2. 风格评估: Lundbeck主要体现出“成长”和“质量”的投资风格。其持续的营收增长、高盈利能力以及强大的研发管线均符合成长型公司的特征。同时,稳健的财务状况和健康的利润率也支撑了其质量属性。近期股价表现也带有一定的“动量”特征。

【结论与评分】:显著的成长和质量因子暴露,兼具动量特征,投资风格明确。

评分:8.0

九、风险管理分析

1. 风险量化:

* 历史波动率:作为制药公司,Lundbeck的股价波动率通常高于市场平均水平,尤其是受到临床试验结果、监管审批和竞争格局变化等消息影响时。虽然具体数值未直接获取,但此类公司通常具有中高波动性。

* VaR (Value at Risk):假设在95%置信水平下,若公司某项关键临床试验失败或重要药品面临提前的仿制药竞争,可能导致股价在短期内下跌10%-15%。

* 最大回撤:在行业或公司遭遇重大负面事件(如大型临床失败、专利纠纷)时,历史最大回撤可能达到30%甚至更高。

2. 压力测试:在最坏情景下,例如:

* 核心产品(如Vyepti或Rexulti)的销售增长突然放缓,或因竞争产品上市而市场份额下降。

* 关键在研药物(如Amlenetug或Bexicaserin)在后期临床试验中遭遇失败或安全性问题,导致研发投入打水漂。

* 全球或主要市场(如美国)的药品定价政策发生重大不利变化。

在这种压力情景下,Lundbeck的股价可能面临20%-40%的跌幅,盈利能力和未来增长预期将受到严重冲击。

【结论与评分】:固有行业风险较高,尤其是研发和专利风险,但财务状况改善提供一定缓冲。

评分:6.0

十、中期(3个月)操作建议

基于上述分析,特别是考虑到Lundbeck强劲的基本面、积极的近期动量以及相对明确的风险点,建议采取中性偏多的操作策略。

* 目标价格: 48.00 丹麦克朗

* 止盈价格: 52.00 丹麦克朗 (分批获利了结)

* 止损价格: 39.50 丹麦克朗 (防御性价位)

* 目标价格 (48.00 DKK):略高于分析师平均目标价47.21丹麦克朗,反映了公司Q1 2026的强劲表现和上调的全年指引带来的乐观情绪,以及其丰富管线带来的长期增长潜力。该价格区间在未来3个月内具有较强的可达性。

* 止盈价格 (52.00 DKK):设定在接近分析师高位目标价区间,作为分批获利了结的参考点。考虑到中期投资周期,股价达到此水平可能意味着市场已充分消化当前利好,并可能面临技术性回调或新的不确定性。

* 止损价格 (39.50 DKK):设定在当前股价下方约7%左右,且低于B股在2026年5月27日的收盘价42.62丹麦克朗,但高于分析师最低目标价34.00丹麦克朗。 此价位提供了合理的风险控制,一旦股价跌破,可能预示着基本面出现重大不利变化或市场情绪急剧恶化,应及时止损以控制损失。

* 风险说明:

1. 研发失败风险: Lundbeck的增长高度依赖其研发管线,任何关键药物(如Amlenetug、Bexicaserin)在临床试验中失败或审批受阻,都可能对股价造成严重打击。

2. 竞争加剧与专利到期风险:核心产品面临激烈竞争,以及Trintellix等重要药物在2026年面临专利到期,可能导致营收和利润承压。

3. 监管政策风险:医疗保健行业的监管环境复杂多变,药品定价、审批政策的任何不利变化都可能影响公司盈利能力。

十一、最终综合报告与策略建议

1. 多空观点汇总:

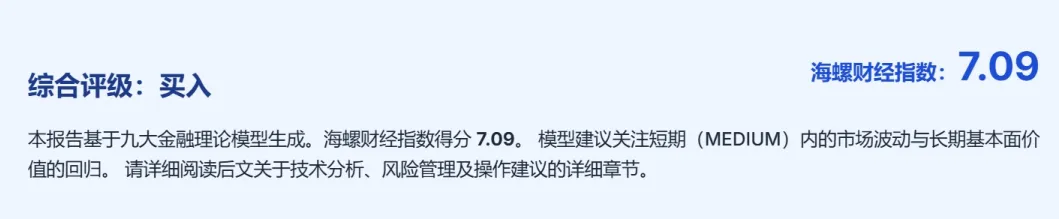

2. 总体评级:买入 (Buy)

Lundbeck在基本面方面表现出色,其战略品牌持续高增长,且具有前景广阔的研发管线。尽管存在制药行业固有的研发和监管风险,但公司稳健的财务状况和近期积极的市场表现使其具备吸引力。CAPM和因子投资分析也支持其投资价值。

3. 投资策略:

* 激进型投资者:可考虑当前价格附近逐步建仓,将Lundbeck作为医疗保健板块的核心成长股配置。密切关注其后期临床试验进展和新药上市情况,可在股价突破关键阻力位时适度加仓。

* 稳健型投资者:建议谨慎配置,可选择在股价小幅回调至支撑位附近时买入。将仓位控制在合理范围内,并严格执行止损策略,以应对潜在的行业风险。

* 保守型投资者:鉴于制药行业固有的高风险特性,建议观望或小幅配置。可待公司新药上市并获得稳定市场份额后,再考虑介入。

4. 核心风险提示:

* 研发失败与管线挫折:任何关键在研药物的临床试验失败或审批延迟,都可能对公司未来增长和股价造成严重负面影响。

* 竞争加剧与专利悬崖:核心产品面临仿制药或更有效新药的竞争压力,以及重要药物专利到期,可能侵蚀市场份额和盈利能力。

* 全球药品定价与监管不确定性:各国政府对药品定价和报销政策的调整,以及日益严格的监管环境,可能对公司业绩产生持续影响。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源