三大监管变革重塑险资配置逻辑!2026保险买债、入市全路径拆解

(短评摘要:监管从资负新规、权益风控、新会计准则三端改革,险资增配超长地方债优先于30Y 国债,权益稳步入市但节奏放缓,二永债配置弱化转向波段交易,逆势配置仍是年内主流操作。)

一、前言:险资成为影响股债市场的核心配置力量

在国内固收与权益市场当中,保险资金作为体量超27 万亿的长线配置型资金,其资产配置动向直接左右长端利率债定价、地方债供需以及 A 股大盘蓝筹估值。申万宏源发布《保险资金买债行为与入市结构再观察》深度研报,立足资负新规落地、权益风险因子下调、IFRS9 新会计准则全面落地三大重磅政策,复盘2022-2025 年险资实操变化,落地预判 2026 全年险资在债券、权益两大市场的配置思路与交易特征。

过去市场普遍存在刻板印象:资负新规久期约束落地后,险资会大举扫货30 年期超长国债拉长资产久期,但二级市场成交数据已经证伪该逻辑;同时权益风险因子下调理论带来千亿增量资金,实际资金入场幅度不及测算。本篇推文依托研报原始数据,分层拆解政策落地影响、历史配置规律、机构分化特征以及 2026 年四大确定性配置方向,帮助投资者精准跟踪险资动向、捕捉股债阶段性行情。

二、三大顶层政策落地,全面重构险资资产配置底层框架

2025 年末至 2026 年初,监管从久期管控、权益投资约束、会计核算规则三个维度完成制度革新,一改此前偏柔性指导的监管模式,从硬性指标、资本占用、记账方式三重维度约束险资投资行为,三大政策各自落地细则与核心约束如下:

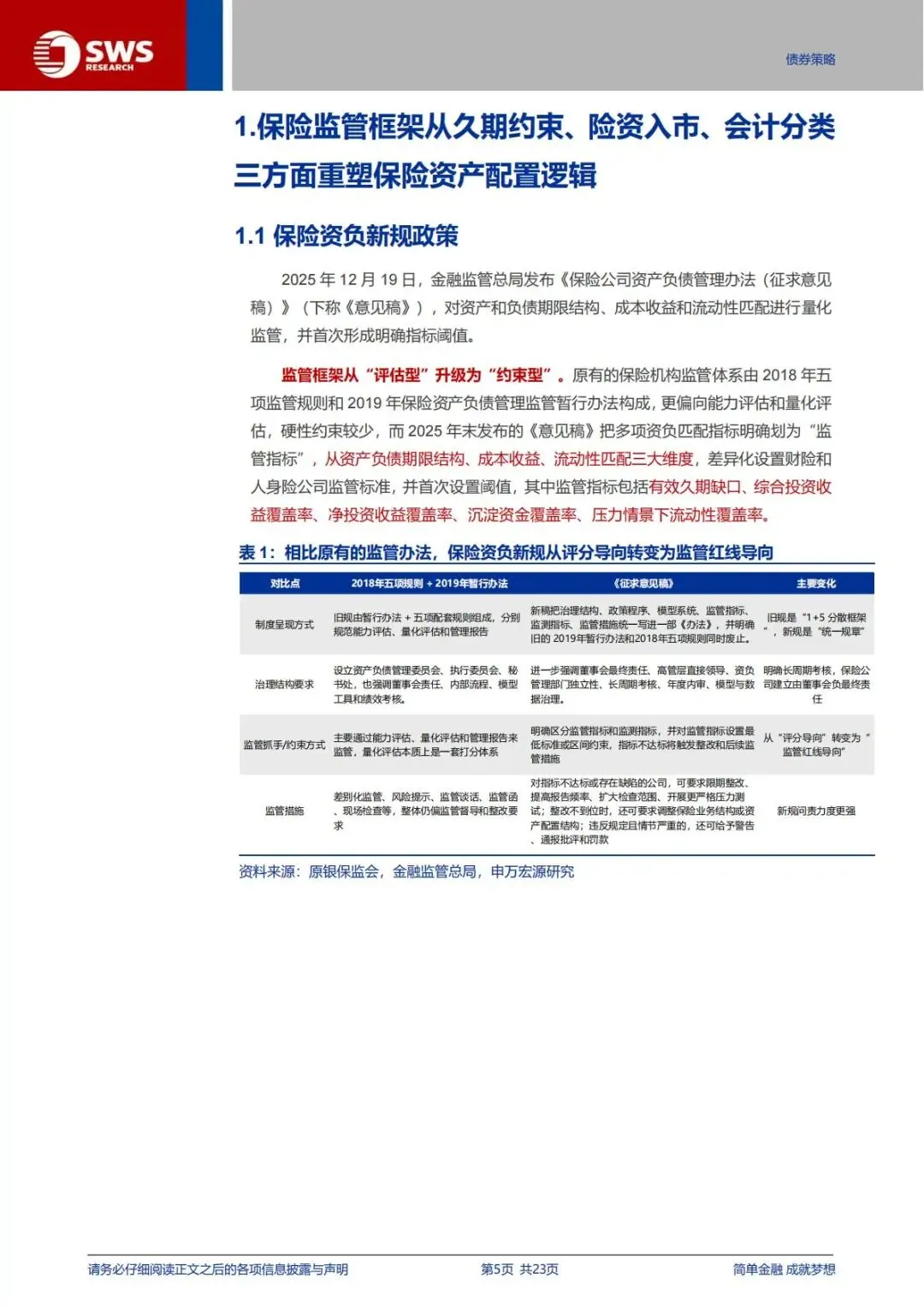

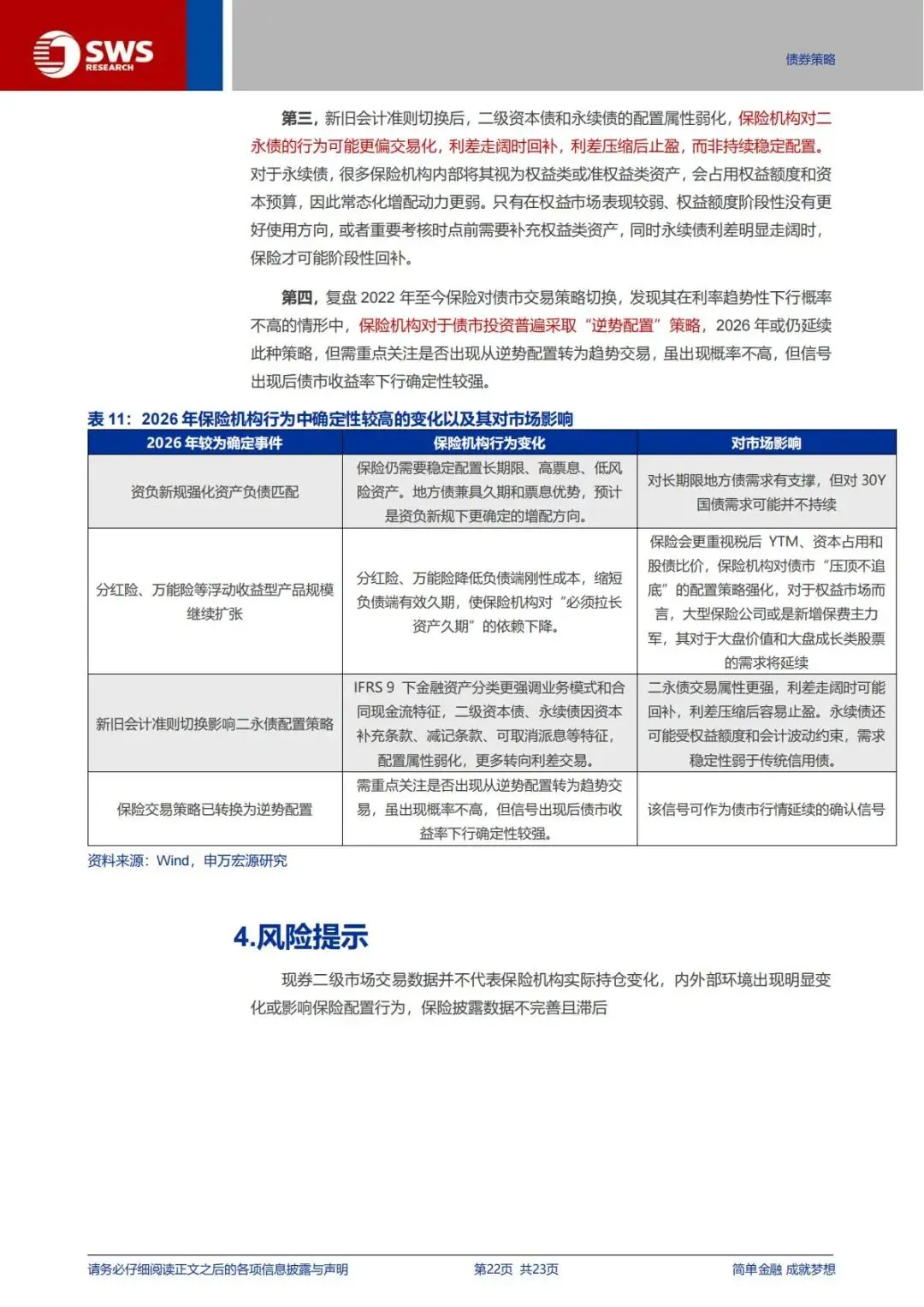

1、资负新规落地:监管由评估型升级为约束型,划定五大硬性监管红线

2025 年 12 月 19 日金融监管总局发布《保险公司资产负债管理办法(征求意见稿)》,旧版监管规则以打分评估为核心,新规切换为监管红线导向,拆分寿险、财险两套差异化监管指标体系,全部指标设置量化阈值,不达标机构必须调整业务结构或资产配置。

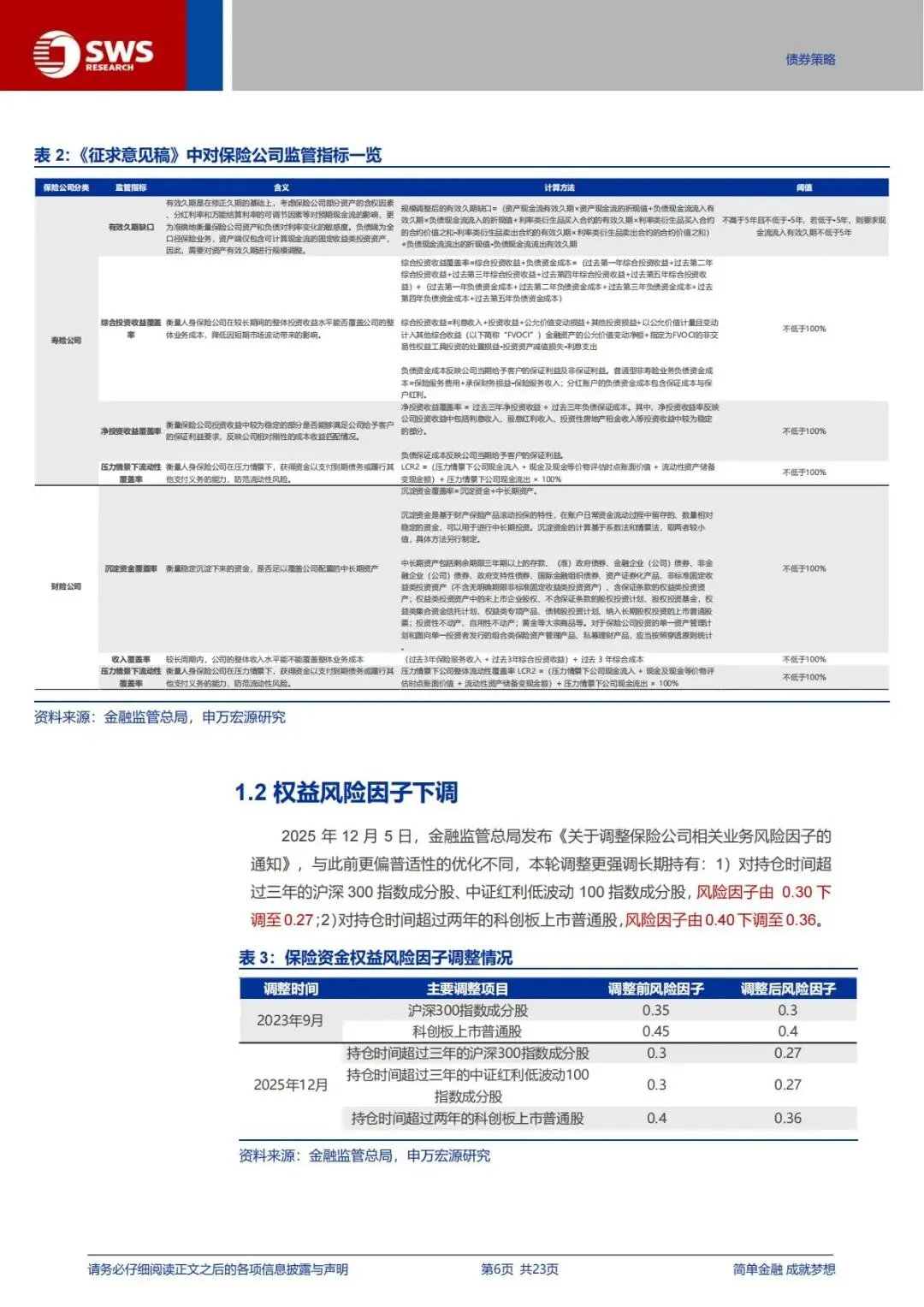

第一,寿险核心管控指标。一是有效久期缺口,硬性约束区间- 5 年至 + 5 年,是全市场关注度最高的条款;二是综合投资收益覆盖率、净投资收益覆盖率,两项指标底线均为 100%,倒逼险资投资收益覆盖负债成本;三是压力情景流动性覆盖率≥100%,筑牢现金流安全垫。

第二,财险核心管控指标。重点考核沉淀资金覆盖率≥100%,要求存量稳定沉淀保费足额匹配中长期非标、长久期债券等资产,配套压力情景收入覆盖率管控。

第三,制度变革核心变化。新规统一整合原有分散式监管规则,强化董事会终身追责与长周期考核,指标违规可实施罚款、强制调仓等严厉处罚,从制度根源倒逼险资优化资产久期与收益结构。

2、权益风险因子差异化下调:鼓励长期持股,理论释放 446 亿 - 1068 亿权益配置增量

2025 年 12 月出台权益风险因子优化政策,本次调整摒弃普惠式降因子思路,绑定持仓持有年限,鼓励险资长线布局核心指数标的,具体下调标准分为两类:

①持仓满 3 年的沪深 300、中证红利低波动 100 成分股,风险因子由 0.3 降至 0.27;②持仓满 2 年的科创板普通股,风险因子由 0.4 降至 0.36。

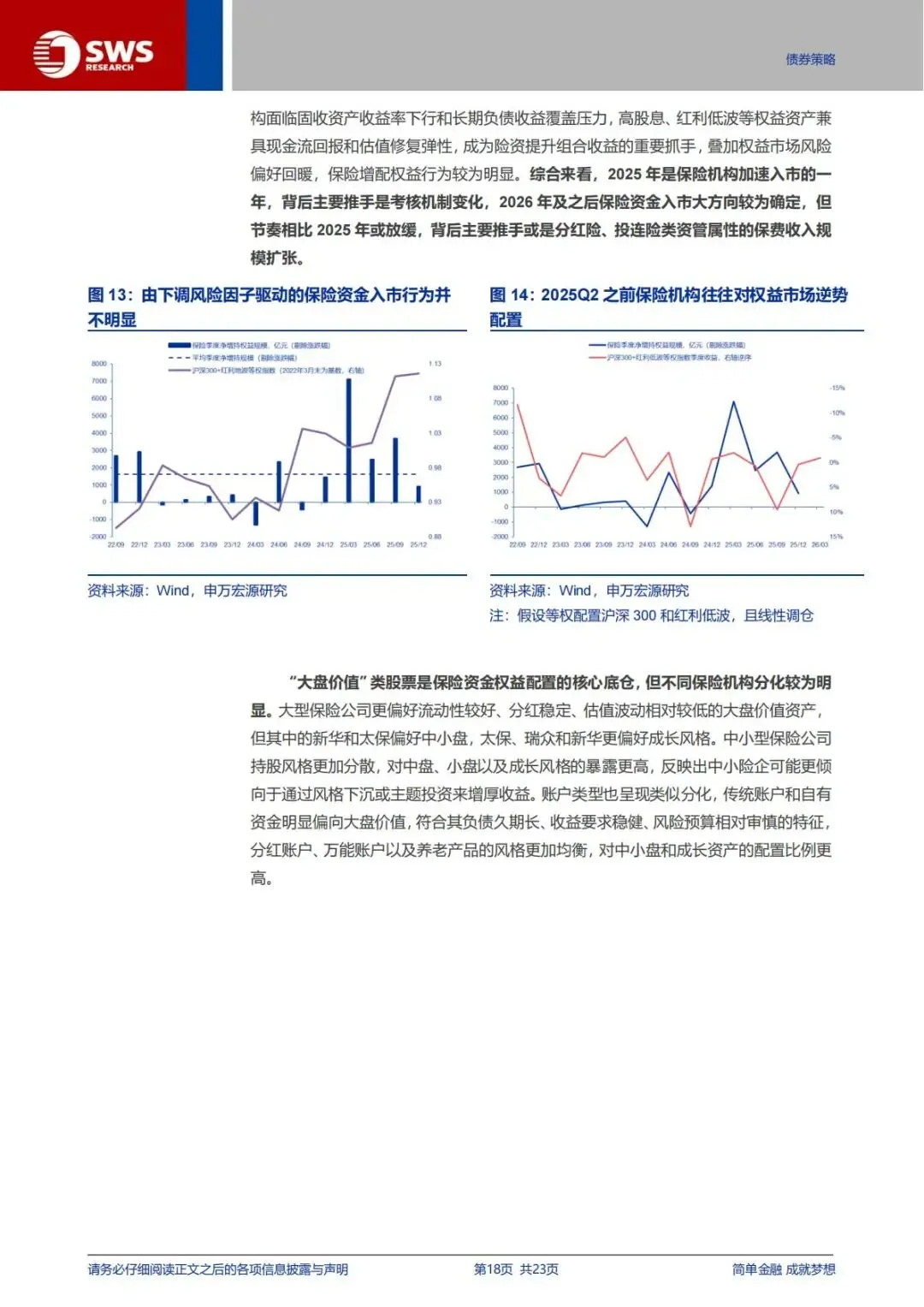

从测算逻辑来看,风险因子下降减少权益资产最低资本占用,在偿付能力不变前提下,腾出资金可新增配置股票,基准情景增量757 亿元、悲观下限 446 亿元、乐观上限 1068 亿元。但报告明确一个关键结论:仅靠风险下调难以驱动大额增量资金入市,长周期绩效考核、权益投资比例扩容政策才是险资加仓A 股的核心推手。

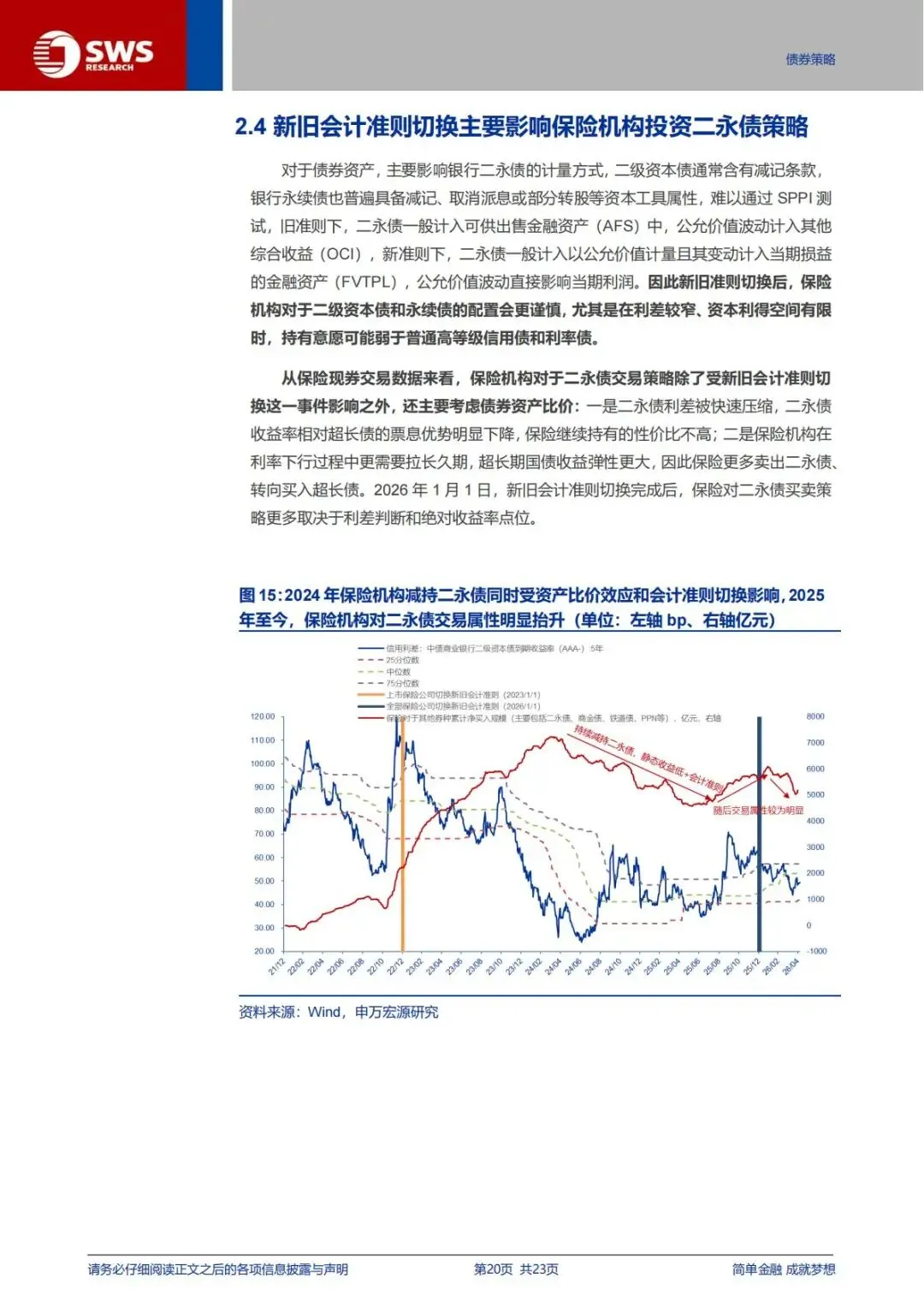

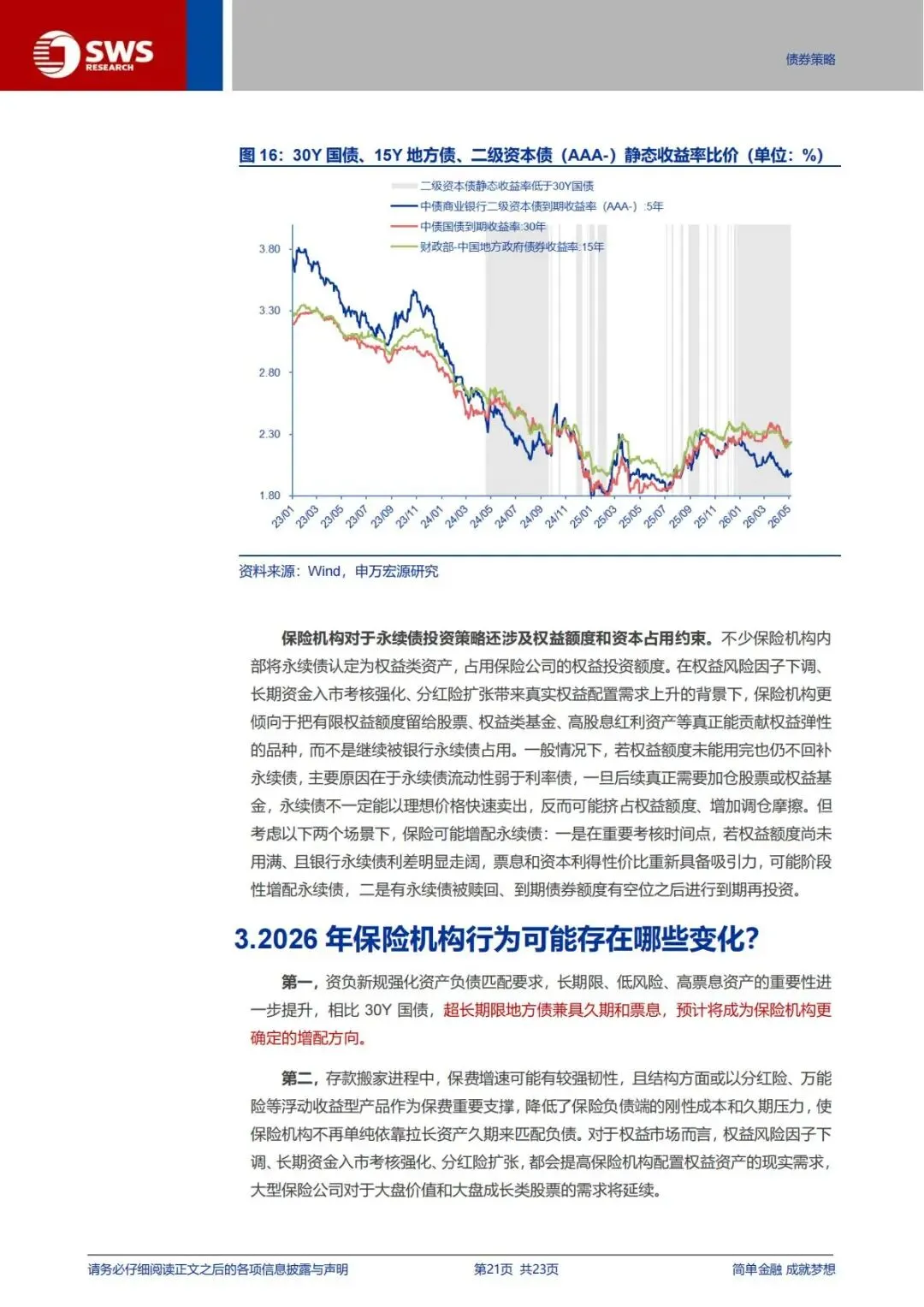

3、新会计准则(IFRS9)2026 全行业落地:金融资产由四分类改为三分类,重创二永债配置需求

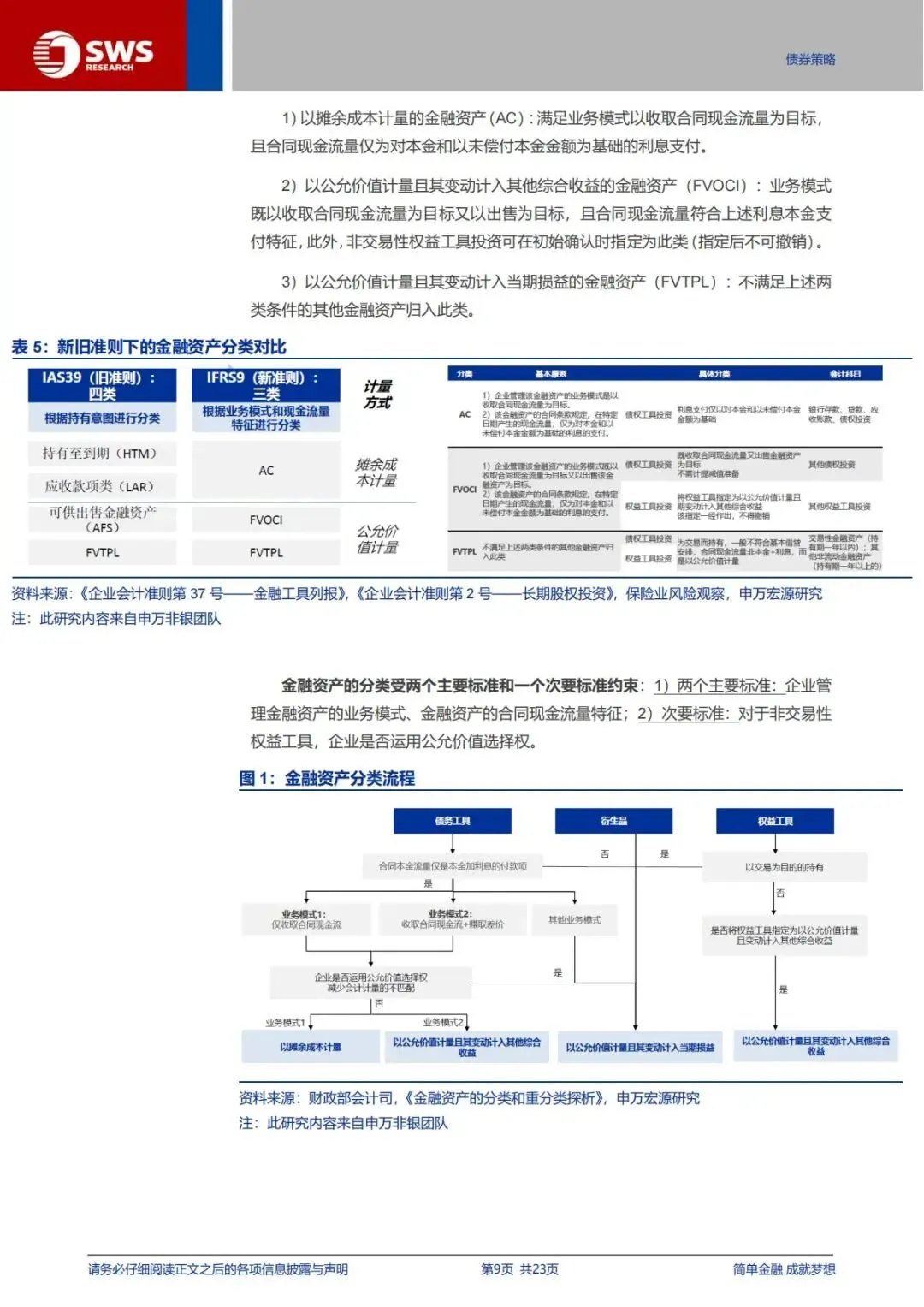

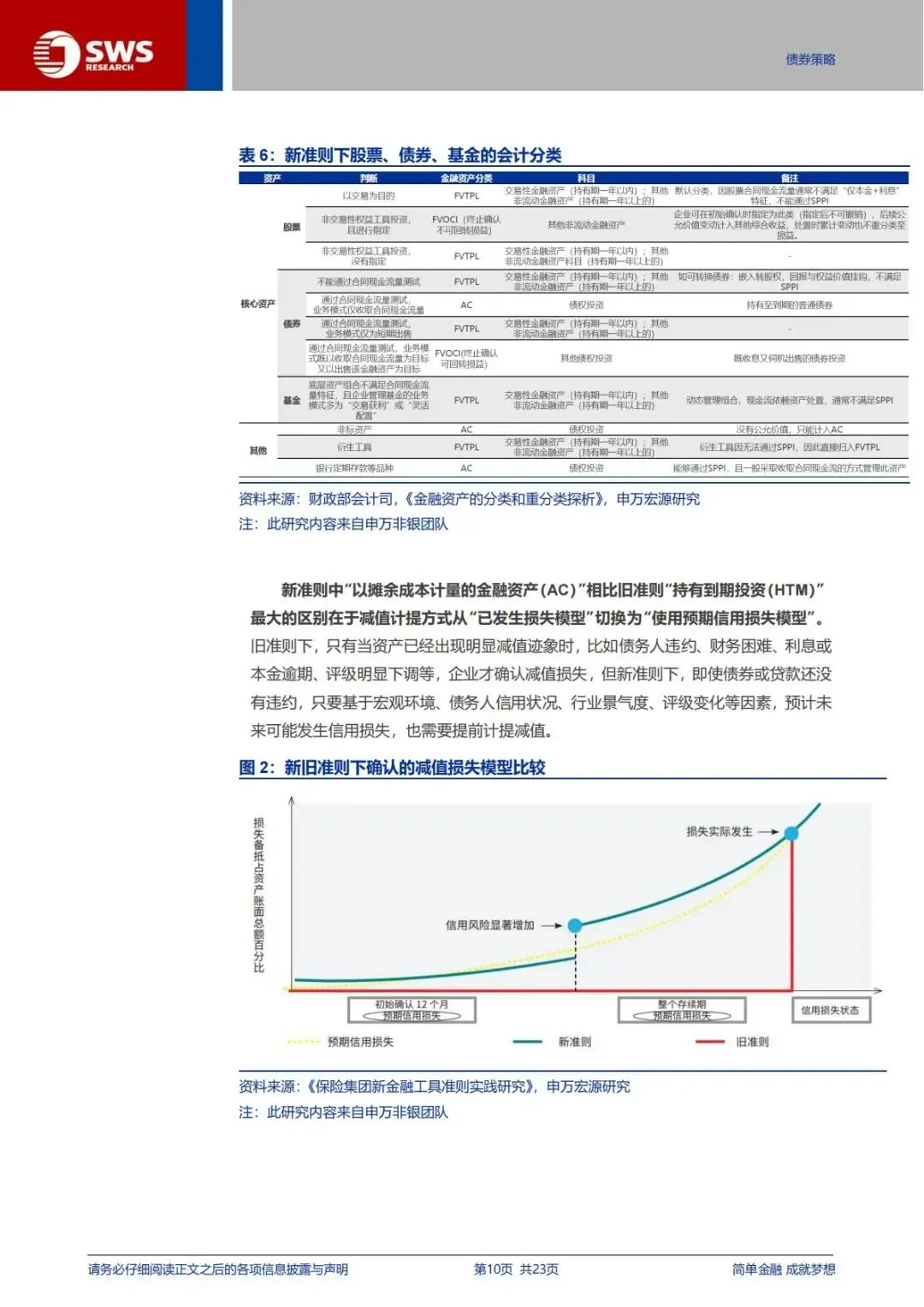

自2026 年 1 月 1 日起国内全部保险公司执行新金融工具准则,旧准则四分类规则作废,新规按照业务模式+ 合同现金流 SPPI 测试,将资产划分为AC 摊余成本、FVOCI 其他综合收益计价、FVTPL 当期损益计价三大类,直接改变债券尤其是二级资本债、永续债(简称二永债)记账方式:

1、AC 类(摊余成本):仅满足纯还本付息现金流、以持有到期为目的的普通利率债、高等级产业债、定期存款可计入,采用预期信用损失模型提前计提减值;

2、FVOCI 类:既收息又择机出售的标准债券,公允价值波动计入综合收益,处置损益可转回当期;

3、FVTPL 类:无法通过 SPPI 现金流测试的品种,包括可转债、二永债、公募基金、全部股票,价格涨跌直接影响保险公司当期净利润。

其中二永债因附带减记、递延派息条款,无法通过现金流测试,全部划入FVTPL 科目,持仓价格波动直接侵蚀当期利润,险资配置意愿大幅走弱。

三、三大政策落地后的市场实际表现,破除三大市场固有认知误区

政策落地后的二级市场交易数据,和市场前期普遍预判出现明显偏差,报告从债、权益、二永债三个细分板块拆解现实变化,纠正市场三大惯性错误判断:

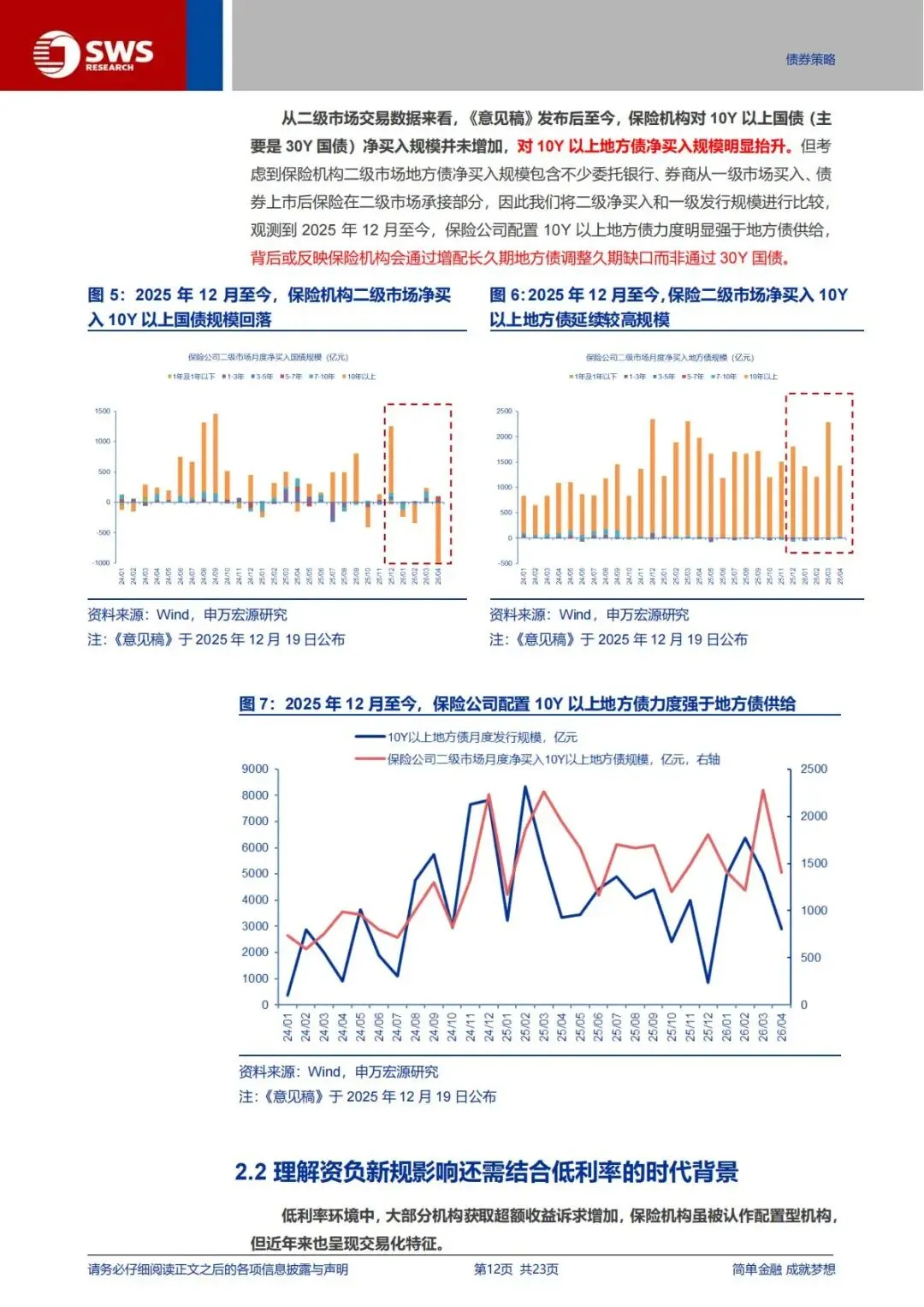

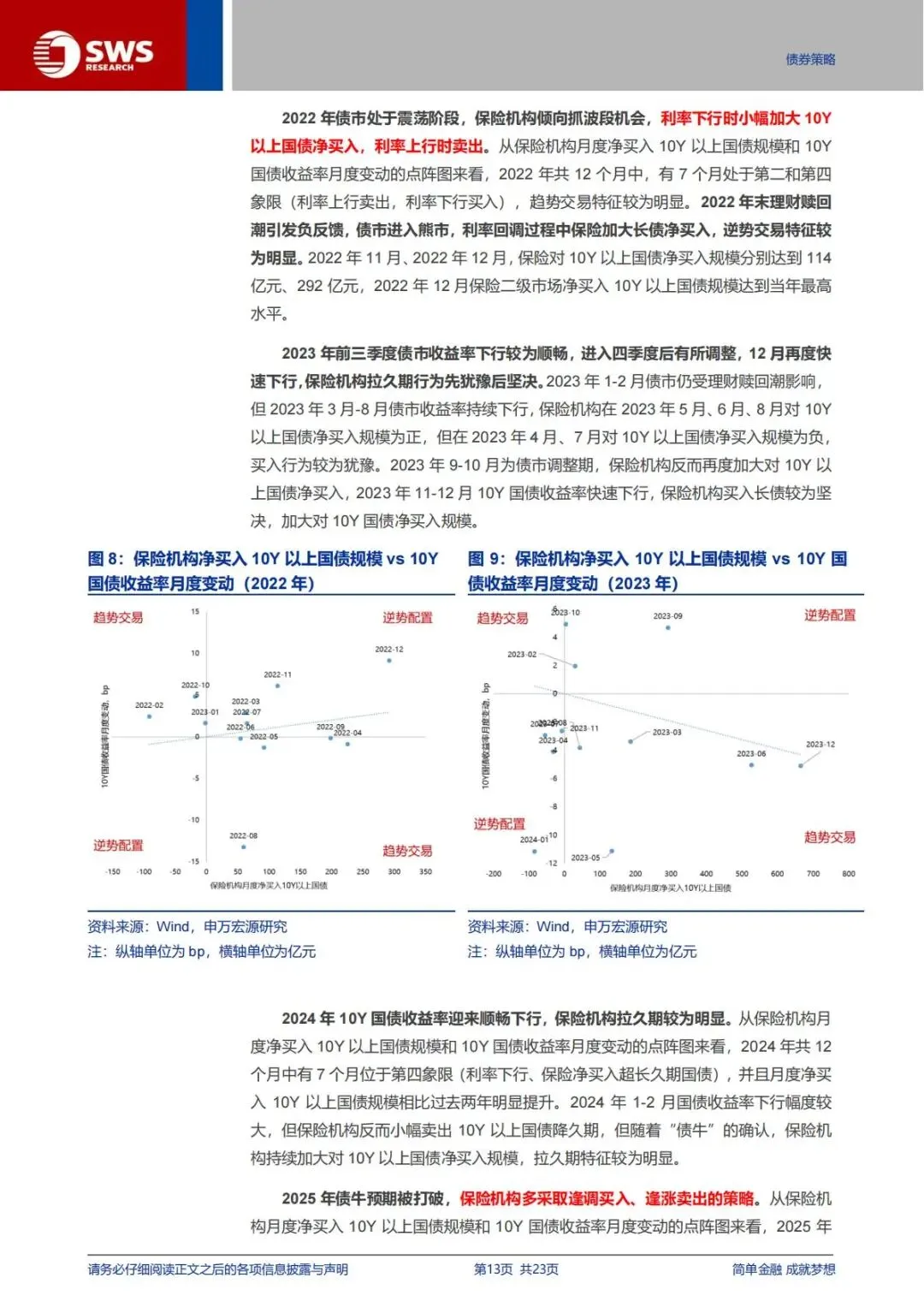

1、误区一:久期缺口约束 = 险资狂买 30Y 国债?现实:资金优先大举加仓超长期地方债

资负新规久期红线落地后,2025 年 12 月至 2026 年上半年,险资二级市场30 年期国债净买入持续回落,10 年以上超长地方债买入量持续冲高,甚至单月配置规模超过当期地方债发行供给。险资抬升久期存在三条替代路径,并非只能依靠超长国债:

第一,超长期限地方债兼顾高票息+ 长久期双重优势,相较国债票面收益更高,完美匹配险资增厚净投资收益 + 拉长久期双重诉求;

第二,利用国债期货衍生品调整资产组合久期,不用现货大额买入超长利率债;

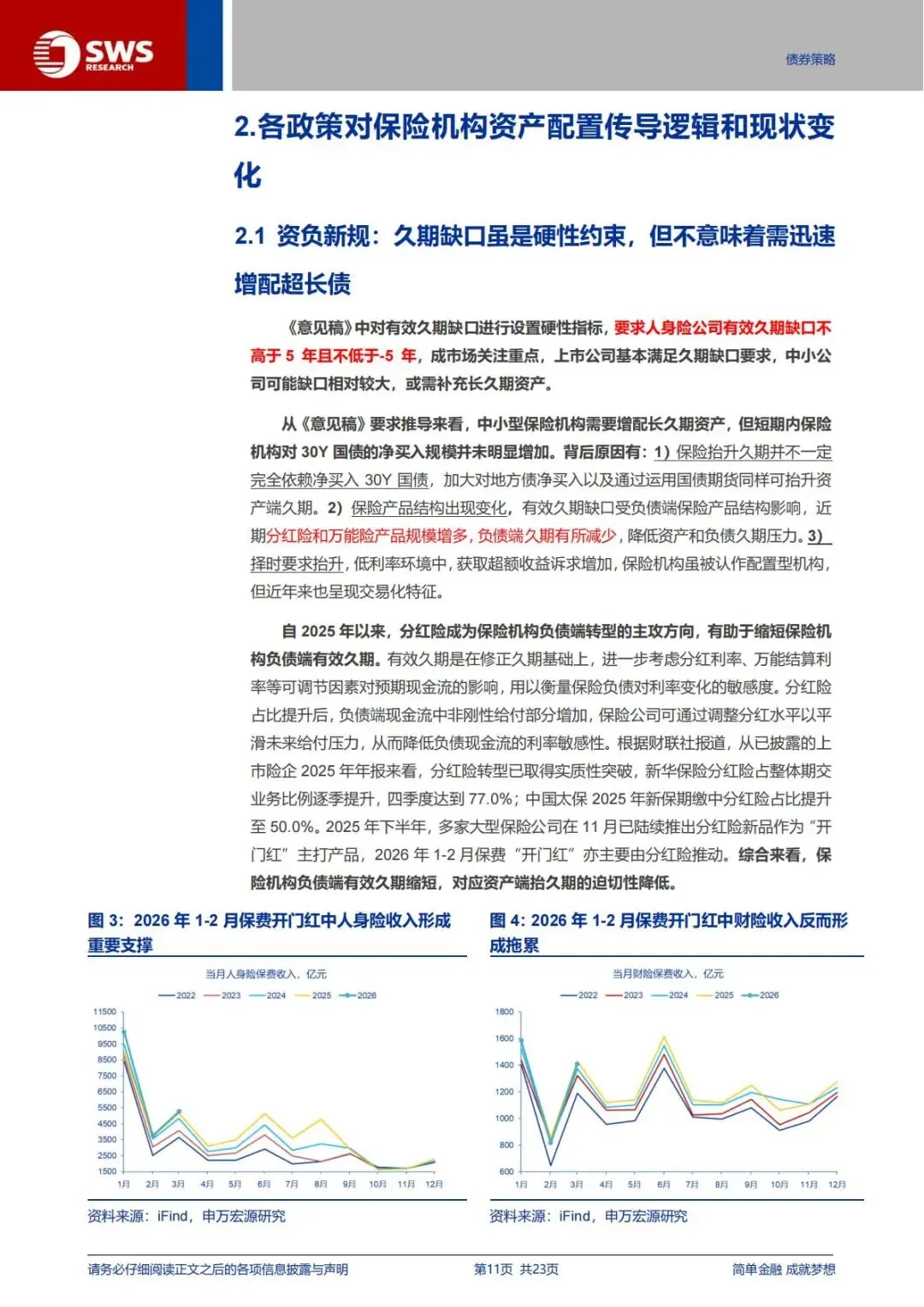

第三,负债端产品结构变化稀释久期压力,近两年分红险、万能险成为保险公司开门红主力险种,新华、太保头部险企分红险期交占比突破50%,分红产品结算利率可灵活调整,负债有效久期被动缩短,资产端拉久期迫切度大幅下降。

2、误区二:风险因子下调 = 险资加速大举加仓 A 股?现实:考核机制才是权益入市核心变量

回顾2023 年首次下调权益风险因子后,连续两个季度险资权益增持幅度平淡;而 2024 年底至 2025 年险资加速入市,核心驱动来自三年以上长周期考核制度落地:国有险企年度ROE 考核权重压缩至 30% 以内,中长期业绩指标权重超 60%,弱化短期净值波动考核,倒逼险资加大高股息权益配置。

从资金节奏来看,2025 年是险资权益入市大年,2026 年入市节奏边际放缓,新增入市资金主要依托分红险、万能险新增保费带来的增量闲钱。

3、误区三:二永债仍是险资底仓配置品种?现实:新准则下配置属性消失,彻底转为波段交易品种

受IFRS9 记账规则变更 + 资产比价下行双重冲击,二永债从长期配置资产转变为利差交易工具:

1、会计层面:二永债价格波动直接影响险企利润,利差收窄、票息性价比下滑时,机构主动减持规避净值波动;

2、比价层面:近年二永债收益率持续下行,对比 30Y 国债、15Y 超长地方债票息优势消失,险资优选长久期利率债替代;

3、额度层面:多数险企内部风控将永续债划定为准权益资产,占用股票投资额度,在权益配置需求上行周期,险企优先把额度留给高股息股票,减少永续债配置。仅在永续债利差大幅走阔、权益市场阶段性走弱、权益额度闲置三个场景,险资才会阶段性小幅度回补二永债。

四、复盘2022-2026 险资债市交易规律:逆势 / 趋势切换是债市关键领先信号

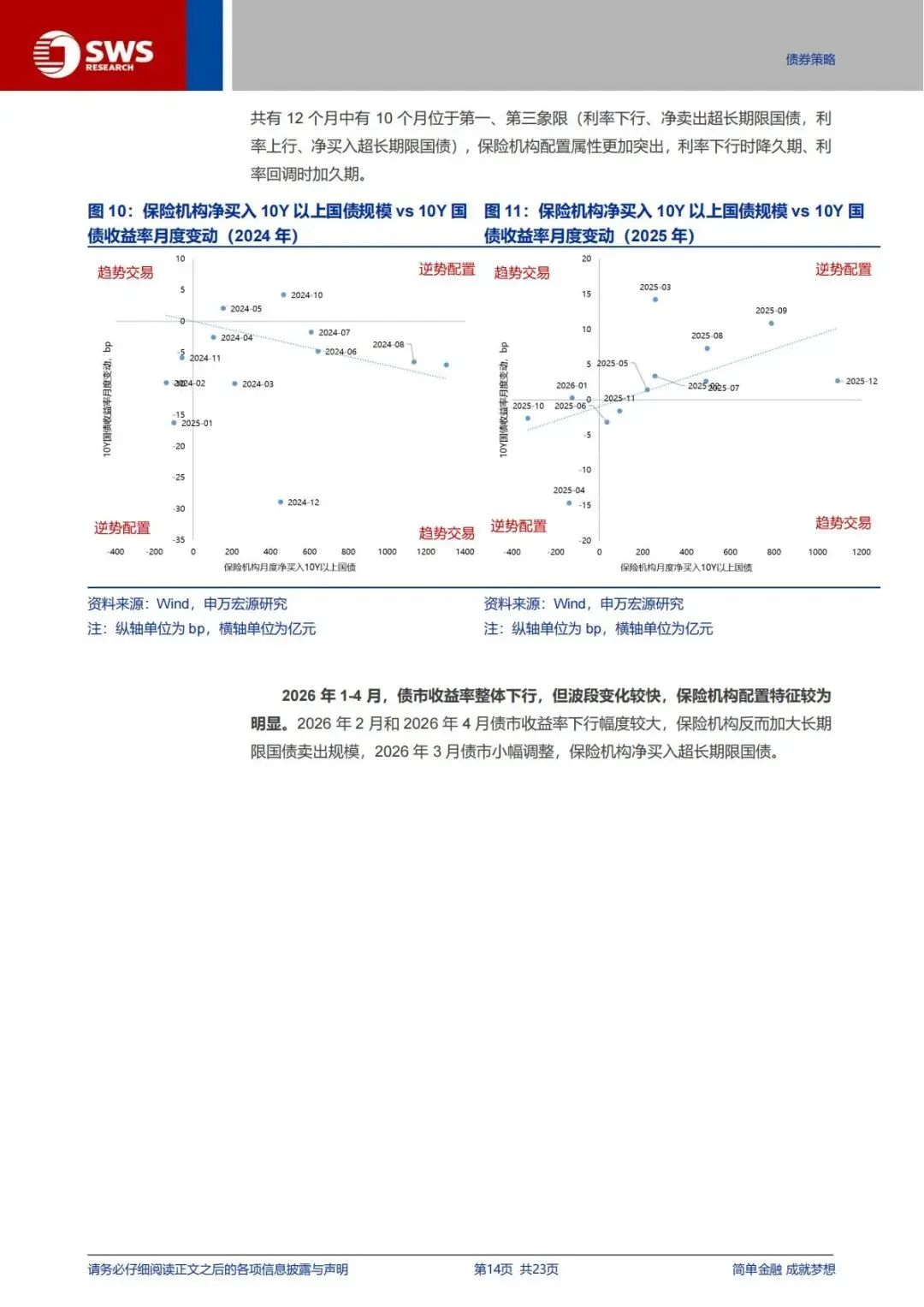

报告完整复盘近五年险资在长端利率债的买卖行为,总结出一套可落地跟踪的交易规则,区分逆势配置、趋势交易两种模式,两种模式切换对10 年期国债收益率具备极强前瞻指引:

1、两种交易模式定义

①逆势配置:利率上行阶段险资净买入超长债、利率下行阶段险资卖出超长债(逢跌加仓、大涨止盈);②趋势交易:利率下行加仓长债、利率上行减持长债,跟随行情顺势操作。

划分标准以滚动10 个交易日交易行为作为基准,连续 5 个交易日维持同一模式,即认定为正式切换信号。

2、信号指引历史回测结论

1、逆势配置转向趋势交易:债市利好信号,信号落地后1 周收益率下行概率 69%、2 周下行概率 85%、1 个月 77%、3 个月 69%,全部高于历史基准值,尤其 2 周至 1 个月维度指引有效性最强,一旦出现该信号,长端利率大概率延续下行;

2、趋势交易转向逆势配置:短期指引偏弱,仅信号落地后1 周利率小幅抬升概率偏高,中长期债市走势由资金面、全市场机构行为决定,险资逆势买入仅起到托底作用,无法改变中期利率方向。

3、分年度险资配置特征总结

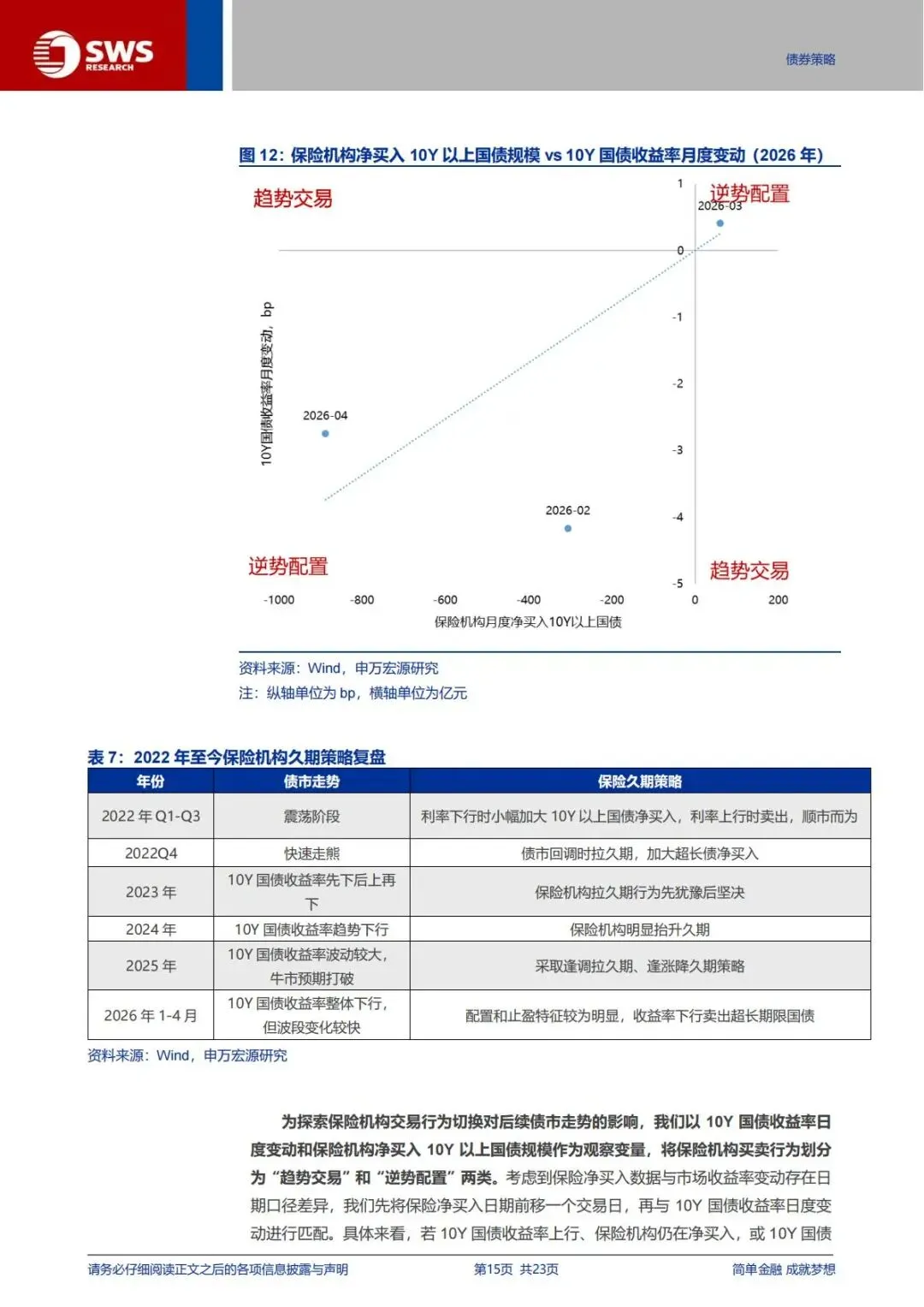

1、2022 年震荡市:上半年波段趋势交易,年末债熊全面切换逆势配置,利率大跌后逆势大额增持超长国债;2、2023 年利率先下后震荡:全年加仓长债犹豫,年末利率快速下行后坚决做多;3、2024 年趋势债牛:全市场转向趋势交易,持续加仓超长债拉久期;4、2025 年行情震荡反复:回归逆势配置,利率上涨买、利率下跌卖;5、2026 年 1-4 月:延续逆势思路,收益率大幅下行时兑现止盈卖出超长国债,利率小幅回调逢低配置。

报告预判,2026 全年险资主力操作仍以逆势配置为主,趋势交易切换为小概率事件,一旦出现切换就是债牛延续的关键买点。

五、险资权益配置风格深度分化:大小险企、不同账户选股逻辑完全割裂

全行业险资权益持仓呈现明显分层,大型险企、中小险企、不同产品账户选股偏好差异显著,也是A 股大盘价值、中小盘成长板块资金面分化的重要原因:

1、大型头部险企(平安、国寿、人保):重仓大盘价值为底仓

平安、人保大盘价值持仓占比超65%,聚焦高分红、高流动性沪深 300 权重标的,依靠稳定股息匹配长期负债成本。但头部内部存在特例:太保、新华、瑞众人寿跳出大盘价值框架,大幅增配中小盘与成长赛道,成长类股票持仓占比突破50%,是大盘成长板块重要增量资金来源。

2、中小型保险公司:下沉中盘、小盘增厚组合收益

中小险企负债成本相对更高,固收资产收益难以覆盖成本,通过风格下沉至中小盘、小盘成长博取超额收益,部分民营险企小盘股票配置占比接近100%,是小票阶段性行情的重要边际资金。

3、分账户维度持仓差异(四大主流账户)

1、传统保障账户 + 自有资金:极致偏好大盘价值,价值风格持仓占比接近 80%-97%,配置思路极致稳健;2、分红账户、万能账户:风格均衡,中盘、小盘、成长配置比例显著提升,账户资金属性灵活,是中小盘股票长线资金;3、投连、养老产品账户:偏向中小盘成长,权益仓位弹性最高。

整体来看,大盘价值仍是险资底仓基本盘,2026 年大型险企新增权益资金依旧优先布局高股息大盘标的,中小盘行情更多依靠中小险企、分红万能账户增量资金。

六、2026 年险资四大确定性配置方向,覆盖债券 + 权益全品类

结合三大监管政策约束、负债端产品变化、历史投资习惯,报告明确2026 年保险资金资产配置四大确定性变化,也是全年股债跟踪核心线索:

1、固收端:超长地方债优先级>30Y 国债,长端地方债迎来持续配置支撑

资负新规久期约束不变的大环境下,兼具久期与票息优势的超长期限地方债成为险资首选配置标的,30 年期国债配置需求持续性偏弱。后续地方债一级发行放量阶段,将持续迎来险资配置资金承接,长端地方债收益率下行空间被资金托底。

2、权益端:分红险扩容支撑权益配置需求,大盘价值配置确定性最强

分红险、万能险持续扩容压低险企负债刚性成本,叠加长周期考核落地、权益风险因子政策加持,险资全年增配A 股大方向不变;节奏上 2026 年加仓速度慢于 2025 年,增量资金集中落地在大盘价值、红利低波指数成分股,太保、新华等特色险企持续布局成长与中小盘。

3、二永债:常态化配置时代终结,仅利差走阔阶段短线博弈

新准则落地后二永债配置属性永久弱化,全年交易化特征贯穿始终,只有当二永债利差大幅上行、权益行情低迷闲置额度、永续债集中到期腾挪额度三个条件同时满足,险资才会阶段性买入,常规行情中持续减持是大趋势。

4、债市交易:全年坚守逆势配置,紧盯逆势转趋势的关键拐点信号

2026 年险资整体维持逢调整加仓长债、大涨止盈的逆势配置思路,日常不用过度关注险资月度买卖数据,一旦跟踪到险资由逆势转为趋势交易,便是 10 年期国债收益率趋势下行的强催化信号,也是债券做多的重要窗口期。

七、风险提示(投资者必读)

第一,二级市场成交数据仅代表险资现券买卖,不包含一级市场协议配置、委外代持部分,无法完全反映险资真实全口径持仓;第二,宏观利率环境、监管政策超预期调整,会直接改变险资既定配置策略;第三,保险保费收入、产品结构出现大幅波动,负债端变化扰动资产端久期与股债配置比例;第四,保险行业数据披露存在滞后性,短期数据无法代表中长期配置趋势。

文末结语

保险资金作为A 股和长端债券市场的压舱石资金,配置逻辑由监管制度、负债端产品、会计规则三重因素共同决定。2026 年三大政策红利落地后的配置框架已经定型,超长地方债、大盘高股息是全年险资两大核心加仓主线,二永债配置价值长期走弱,债市重点盯防险资交易模式切换信号。后续我们将持续跟踪险资月度二级市场买卖数据、保费开门红落地数据,及时更新股债配置节奏变化,锁定长线资金带来的板块投资机会。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告