AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

2025年至2026年初,全球未来产业竞争从“概念验证”加速迈入“技术密集落地”阶段。美国、欧盟、日本纷纷加码人工智能、量子科技等前沿领域,中国则依托“十五五”规划的系统性布局,在量子科技、生物制造、氢能与核聚变能、脑机接口、具身智能、6G六大方向上形成了从中央到地方、从研发到市场的完整政策链条。中投顾问发布的《2026年中国未来产业深度分析报告》基于最新数据与政策动态,系统梳理了这六大产业的发展态势、技术突破、资本流向与核心瓶颈。本文提炼报告五大核心看点,解读中国未来产业从“政策驱动”迈向“技术与市场双轮驱动”的关键转折。

一、六大产业分化明显:从“初创期”到“跃升期”各有节奏

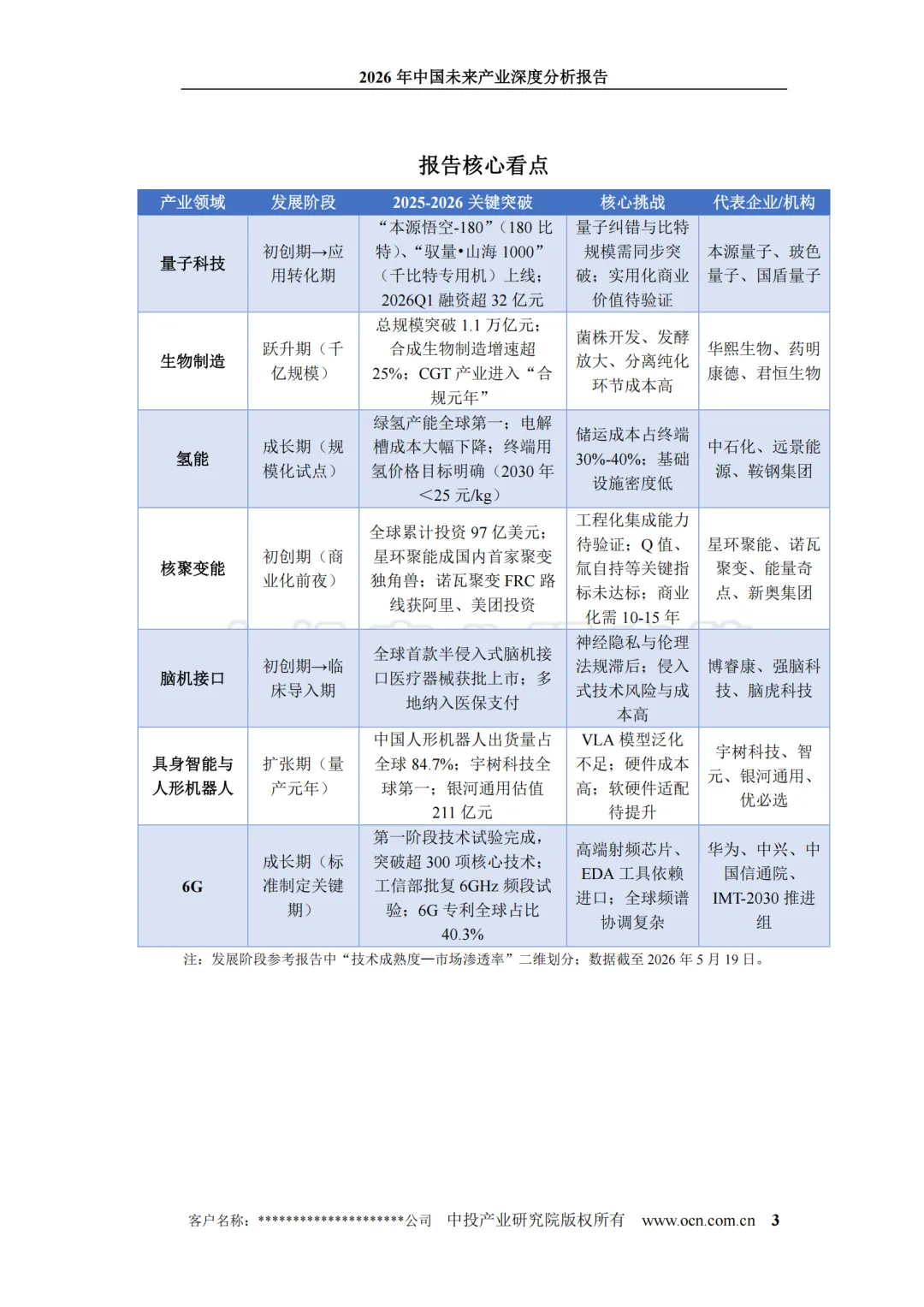

报告将六大未来产业按“技术成熟度—市场渗透率”划分为四个发展阶段:

跃升期(生物制造):总规模已突破1.1万亿元,合成生物制造年增速超25%,细胞与基因治疗进入“合规元年”。

扩张期(具身智能与人形机器人):2025年全球人形机器人出货量约1.7万台,中国企业占比84.7%,宇树科技、智元等头部企业已实现千台级以上交付。

成长期(氢能、6G):绿氢产能全球第一,电解槽成本大幅下降;6G完成第一阶段技术试验,突破超300项核心技术,专利全球占比40.3%。

初创期(量子科技、核聚变能):量子计算融资在2026年一季度超32亿元,超过2025年全年;核聚变全球累计投资97亿美元,中国出现首家聚变独角兽。

这种差异化成熟度意味着:政策与资本不能“一刀切”,需要为不同阶段的产业匹配差异化的支持工具——从基础研究投入、中试平台,到场景开放和首台套采购。

二、技术突破加速,但“商用距离”仍存显著时差

报告在展现中国亮眼成绩的同时,也冷静指出了技术与产业化之间的真实时差。

量子科技:“本源悟空-180”(180比特)、“驭量·山海1000”(千比特专用机)已上线,但量子纠错与比特规模仍需同步突破,实用的商业价值尚未充分验证。

核聚变能:星环聚能、诺瓦聚变等企业融资火热,但主流时间表显示商用发电至少还需10-15年,从“融资热”到“发电实”需要跨越工程化鸿沟。

具身智能:VLA模型泛化能力不足,硬件成本高,软硬件适配仍在磨合。高盛调研显示,实际大规模订单尚未真正落地,“量产元年”在某些语境下仍是营销词汇。

氢能:储运成本占终端成本30%-40%,2030年终端用氢价格需降至25元/千克以下,降本压力依然严峻。

报告强调:技术突破不等于产业成熟,任何关于“弯道超车”的浪漫想象,都可能忽视产业培育的复杂性和长期性。

三、资本结构质变:“耐心资本”从口号走向制度化

2025-2026年,中国未来产业的投融资出现了两个深刻变化:

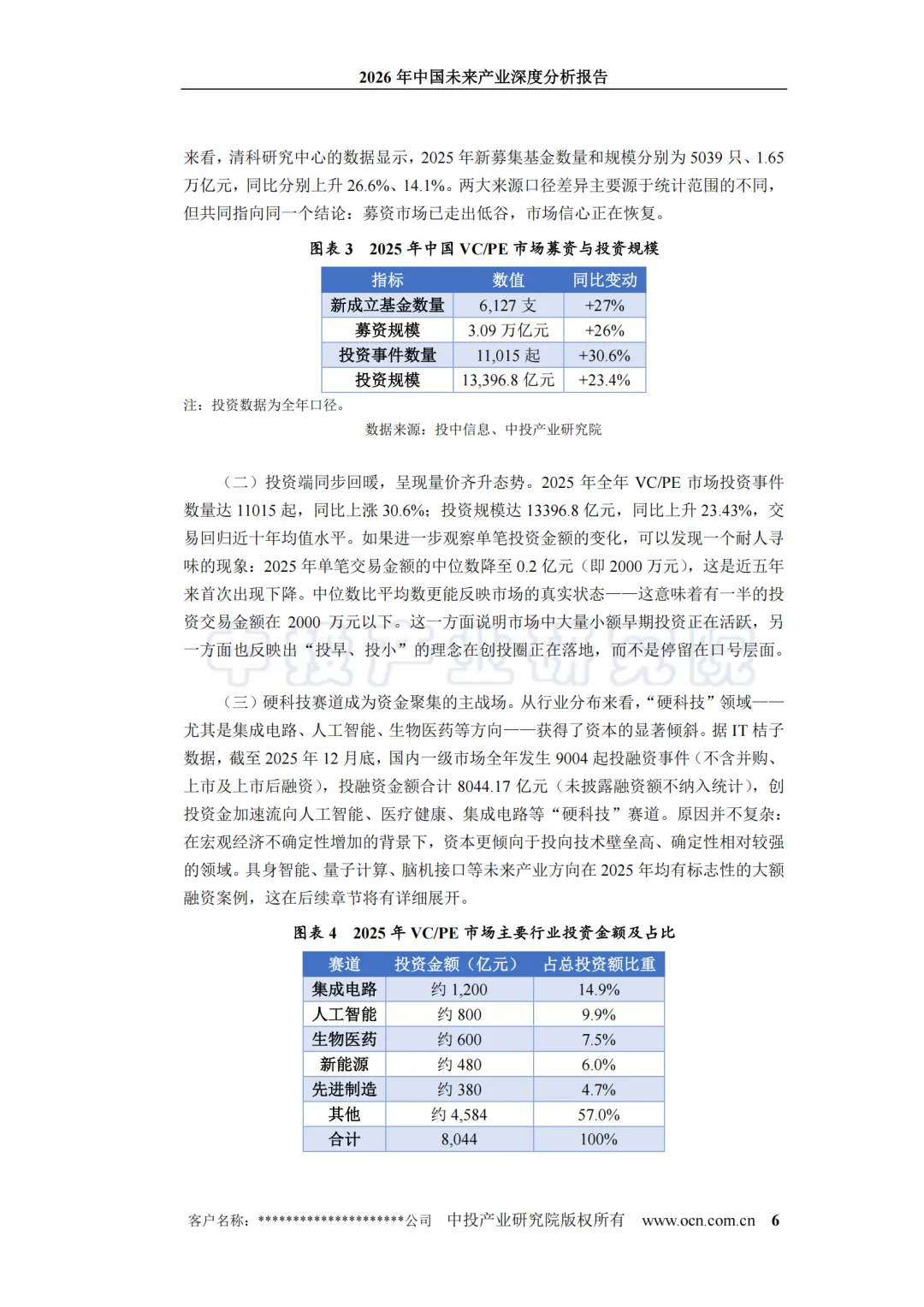

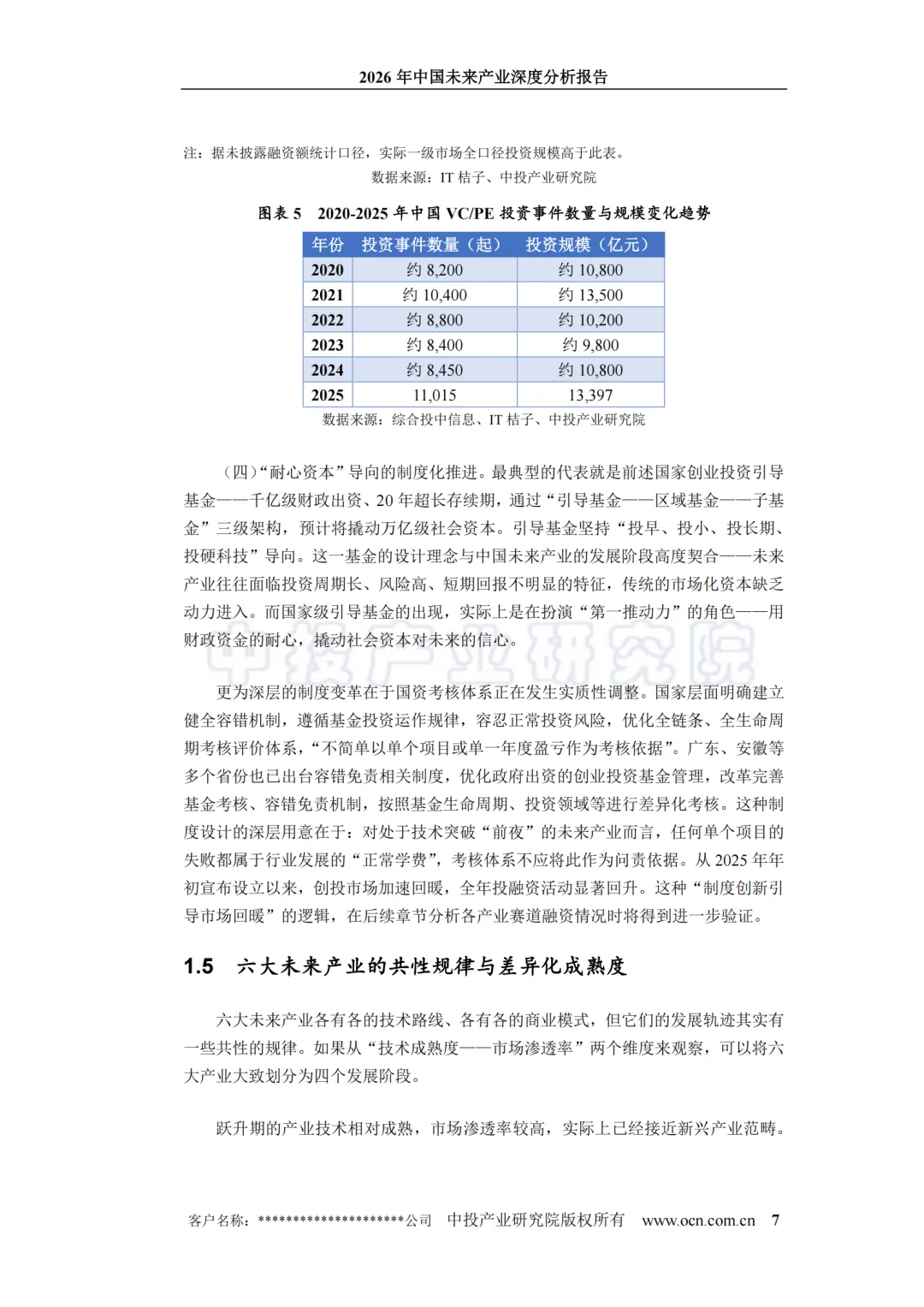

总量回暖,结构优化:2025年VC/PE市场投资事件数量同比增长30.6%,投资规模超1.34万亿元。更重要的是,单笔投资金额中位数降至2000万元(近五年首次下降),说明“投早、投小”正在落地。

制度耐心正在形成:2025年12月,国家创业投资引导基金正式启动——千亿级财政出资、20年超长存续期(10年投资+10年退出),通过“基金公司—区域基金—子基金”三层架构,预计撬动万亿社会资本。基金明确“投早、投小、投长期、投硬科技”,并首次在国家级层面提出提高容错率:因技术研发不确定性导致的投资失败,不纳入负面考核。

与此同时,国资考核体系正在深层调整,广东、安徽等省份已出台容错免责制度,保险资金、养老金等长期资金入市的通道也在拓宽。报告判断:中国正在为硬科技量身定制一套“长周期、高容错”的资本支持系统。

四、制度供给从“事后追认”转向“前置布局”

未来产业的发展不仅需要技术和资本,更需要制度创新与产业突破“双向奔赴”。报告梳理了多个关键案例:

脑机接口:2026年3月,全球首款半侵入式脑机接口医疗器械获批上市;国家医保局提前单独立项,湖北省率先出台收费标准(侵入式置入6552元/次),上海纳入医保支付。

生物制造:《生物医学新技术管理条例》2026年5月1日正式实施,CGT产业迈入“合规元年”。

6G:工信部批复6.425-7.125GHz频段进行6G技术现场试验,为技术验证开辟“试验场”。

氢能:三部门联合发布氢能综合应用试点通知,明确2030年终端用氢价格降至25元/千克以下,将“降本”设为硬性考核指标。

这些动作的共同特征是:政府正在从“管理者”转向“赋能者”,通过价格信号、医保准入、频段开放、降本目标等方式,为市场提供清晰的制度锚点。

五、风险与挑战:长跑才刚刚开始

报告在最后部分系统梳理了未来产业面临的四大类风险,体现出难得的审慎平衡视角:

技术不确定性:核聚变Q值、量子纠错、氚自持等关键指标仍未达标,部分领域距离商用仍有10年以上。

成本与商业化:人形机器人硬件成本高、氢能储运贵、生物制造分离纯化成本占30%-50%,降本压力持续。

标准与法规滞后:脑机接口的“神经隐私”和“神经权利”仍属法律空白;6G全球频谱协调复杂;EDA工具、高端射频芯片仍依赖进口。

国际竞争与供应链安全:美国“星际之门”5000亿美元、欧盟InvestAI 2000亿欧元、日本AI立法等构成激烈竞合格局,中国在基础理论与原创技术积累上仍相对薄弱。

报告明确指出:未来产业的真正价值,不在于短期市场规模或融资额,而在于它能否在10年、20年甚至更长的时间尺度上,重塑中国的经济结构、能源体系和生活方式。

结语:前景可期,行稳致远

综合来看,中国六大未来产业正处在从“政策驱动”向“技术与市场双轮驱动”的关键转折期。量子科技、脑机接口、生物制造已取得里程碑式突破;具身智能和氢能在规模化降本与应用拓展上进展显著;6G在标准与验证上稳步推进;核聚变虽远但资本与技术的合力正在缩短预期时间表。

但挑战同样真实而长期。对于政策制定者、投资者和产业从业者而言,这份报告最重要的启示或许是——未来产业是一场需要制度耐心、资本耐心和社会耐心的长跑,方向已经明确,剩下的就是坚持与行动。

本文基于中投产业研究院《2026年中国未来产业深度分析报告》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗